电子安防市场展望:

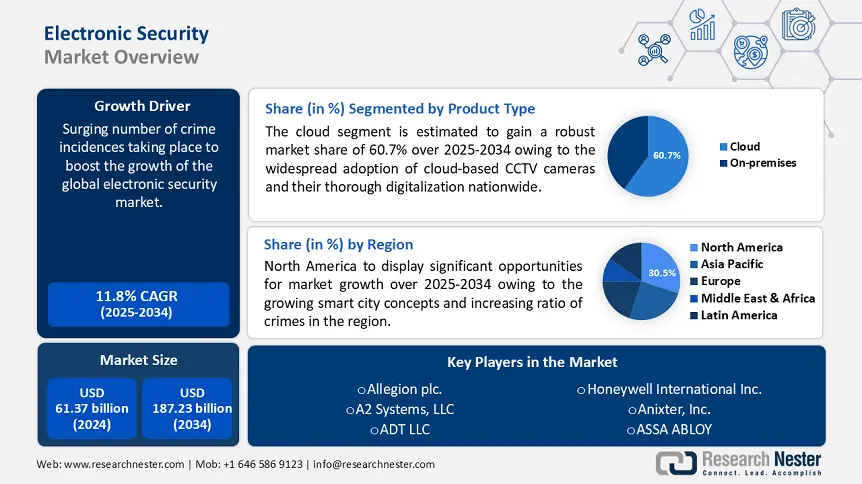

2024年,电子安全市场规模超过613.7亿美元,预计到2034年将超过1872.3亿美元,在预测期内(即2025年至2034年)的复合年增长率将超过11.8%。2025年,电子安全行业规模预计将达到675.3亿美元。

市场增长归因于全球抢劫和盗窃等犯罪发生率的大幅上升。例如,到 2022 年中期,美国的暴力犯罪率已升至每 10 万居民约 48.5 起。

电子安全涵盖使用电子设备和集成技术来提高安全性并保护人类生命和有形资产的所有系统。它由监视、门禁、入侵检测、报警等安全通道组成。此类系统包括警报器、访问控制和 CCTV(闭路电视),这些系统得到了广泛的应用。电子安全为用户提供了宝贵的视频监控优势。视频监控有助于监控家庭或企业的入口点。

政府机构和制造业越来越多地采用电子安全系统,这是推动电子安全市场收入增长的重要因素。例如,到2022年,预计约有44%的警察机构将使用数字工具来改善公共安全,并采用替代解决方案框架,例如实时视频流和共享工作流程。

关键 电子安全 市场洞察摘要:

预计到 2034 年,北美市场将占据电子安全市场的最大份额。

预计在整个预测期内,视频监控系统部门将占据电子安全市场份额的主导地位。

主要增长趋势:

- 提高安全意识

- 盗窃案件激增

关键人物:

- ASSA ABLOY、Honeywell International Inc.、A2 Systems, LLC.、Axis Communications AB、ADT LLC、ALL-TAG Corporation、Anixter, Inc.、杭州海康威视数字技术股份有限公司、Hanwha TechwinCo., Ltd.、Allegion plc.

全球 电子安全 市场 预测与区域展望:

- 2024年市场规模:613.7亿美元

- 2025年市场规模:675.3亿美元

- 预计市场规模:到 2034 年将达到 1872.3 亿美元

- 增长预测:复合年增长率11.8%(2025-2034年)

- 最大的地区:北美洲

- 增长最快的地区:亚太地区

Last updated on : 17 June, 2025

电子安全市场的增长动力和挑战:

增长动力

- 提高安全保障意识 – 由于犯罪和盗窃案件日益增多,安装安全系统可以给企业和居民带来安全感。因此,由于人们的安全意识不断增强,此类电子安全组件的采用显着增加。例如,截至 2019 年底,全球安装了约 7.73 亿个安全摄像头。

- 盗窃案件激增 – 根据联邦调查局的数据,2019 年美国报告的盗窃案件估计为 5,086,096 起。

- 新出现的恐怖袭击 –例如,撒哈拉以南非洲地区与恐怖主义相关的死亡人数占全球所有死亡人数的 50%,令人震惊,撒哈拉以南非洲地区已成为世界恐怖主义的中心舞台。

- 不断升级的城市化 - 根据世界经济论坛的数据,预计到 2050 年,世界人口的 80%(目前为 55%)将居住在城市地区。

- Wi-Fi 普及率不断提高 - 目前,全球约有 53.5 亿人拥有互联网连接。

挑战

- 与电子安全系统相关的高成本

- 消费者对安全产品缺乏认识

- 缺乏使用电子安全系统的技术知识

电子安全市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2034 |

|

复合年增长率 |

11.8% |

|

基准年市场规模(2024 年) |

613.7亿美元 |

|

预测年度市场规模(2034 年) |

1872.3亿美元 |

|

区域范围 |

|

电子安全市场细分:

产品类型细分分析

由于全球犯罪案件数量不断增加以及监控系统的采用不断增加,视频监控系统领域预计将在预测期内占据电子安全市场的大部分份额。例如,截至 2019 年,全球估计安装了 7.8 亿个监控摄像头,其中中国占其中的 56%。

我们对全球电子安全市场的深入分析包括以下细分:

|

按产品类型 |

|

|

按部署模式 |

|

|

按连接方式 |

|

|

按应用 |

|

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电子安全市场区域洞察:

由于犯罪率上升、智慧城市概念激增以及该地区零售商店和设施数量不断增加,预计到 2034 年底,北美市场将占据电子安全市场的大部分份额。例如,2020 年,美国有近 110 万家零售店。

主导电子安全市场的公司

- 亚萨合莱

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- 霍尼韦尔国际公司

- A2 Systems, LLC。

- Axis Communications AB

- ADT LLC

- ALL-TAG 公司

- Anixter, Inc.

- 杭州海康威视数字技术有限公司

- 韩华 Techwin 有限公司

- Allegion plc。

最新发展

- ASSA ABLOY 收购了 Bird Home Automation GmbH(“DoorBird”),这是一家德国制造商,为单户和多户建筑提供室内机和智能手机控制的 IP 门对讲系统。

- Axis Communications AB 推出了 AXIS A12 网络门控制器系列,该系列提供多个产品版本来满足各种要求。 AXIS A12 门控制器通过锁孔安装板和 DIN 导轨安装支架提供快速、轻松的墙壁安装。

- Report ID: 344

- Published Date: Jun 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。