硬件OTP令牌认证市场展望:

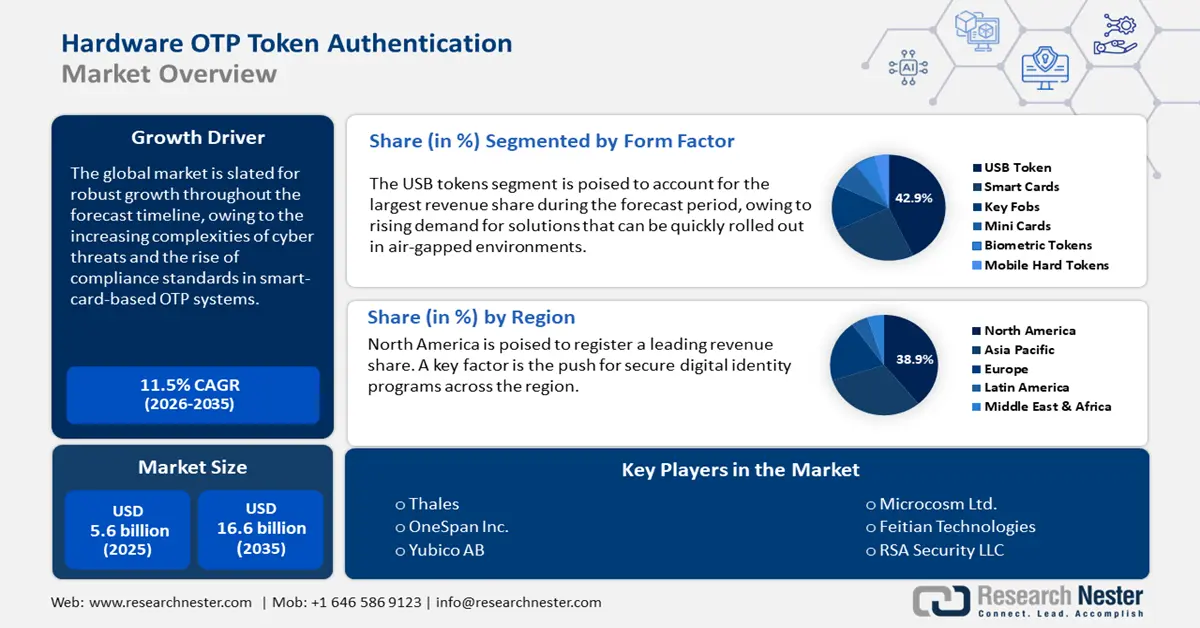

2025年硬件OTP令牌认证市场规模为56亿美元,预计到2035年底将达到166亿美元,在2026年至2035年的预测期内,复合年增长率将达到11.5%。2026年,硬件OTP认证行业规模预计为62亿美元。

市场增长受到安全认证方式需求上升的推动。通用数据保护条例 (GDPR) 和联邦身份、凭证和访问管理 (FICAM) 也促进了对硬件一次性密码 (OTP) 令牌认证解决方案的需求。该市场的特点是供应链垂直整合,涵盖多个环节,例如安全微控制器制造、通过身份管理集成商进行 B2B 分销、硬件令牌组装、固件开发等。在供应链的上游,硬件 OTP 令牌采用专用微控制器。此外,智能卡制造领域的主要经济体是台湾、德国和韩国。

在供应链下游,硬件一次性密码(OTP)令牌认证的部署与构建安全身份基础设施的投资密切相关。近期趋势表明,包括美国国土安全部(DHS)在内的机构已增加联邦凭证系统的预算拨款,预计到2024年将达到1032亿美元。其中,604亿美元为灵活资金,可根据需要使用。这笔预算还有助于保护各种规模组织的网络安全,从而进一步推动OTP令牌认证的使用。

硬件一次性密码令牌认证市场——增长驱动因素和挑战

增长驱动因素

- 远程办公和云技术应用激增:远程办公的快速发展推动了硬件一次性密码 (OTP) 认证市场的增长,预计未来几年仍将是该行业扩张的关键驱动力之一。世界经济论坛 (WEF) 指出,到 2030 年,全球数字就业岗位预计将增长约 25%,达到 9000 万个以上。这一增长表明对硬件 OTP 认证解决方案的需求正在不断攀升。

- 基于智能卡的OTP系统中,厂商特定合规标准日益增多:由于大型企业和身份认证厂商制定了越来越多的行业特定合规协议,智能卡OTP系统的普及速度正在加快。例如,在2024年,行业巨头更新了其企业身份验证框架,强制或推荐在零信任环境中使用符合FIDO2标准的硬件令牌。对遵循厂商规则的日益重视既增加了安全性,也带来了挑战。此外,随着企业受益于更强大、更标准化的用户验证方式,也有助于降低安全漏洞的风险。

- 网络安全威胁:硬件一次性密码 (OTP) 令牌市场扩张的主要推动因素是全球网络攻击的增加。美国第 14028 号行政命令和美国网络安全与基础设施安全局 (CISA) 的零信任成熟度模型 (ZMT) 等监管措施,促使人们通过 FIPS 140-2 认证的硬件令牌来加强身份验证。美国国家标准与技术研究院 (NIST) 也指出,能够防止身份冒用的安全认证方法必须与验证者建立安全可靠的连接。因此,日益严峻的网络威胁也为企业创造了机遇,促使企业加大对基于令牌的系统的投资,以减少因网络安全漏洞造成的停机时间。

挑战

- 大规模部署的高总拥有成本 (TCO) :尽管硬件一次性密码 (OTP) 令牌具有诸多优势,但与基于软件的身份验证解决方案相比,其成本往往相当高昂。高昂的成本严重阻碍了中小企业的普及,从而抑制了整体市场增长。此外,价格敏感型行业和地区的企业也因价格高昂而对采用这些解决方案持谨慎态度。

- 安全元件制造供应链的脆弱性:持续的地缘政治冲突影响了安全微控制器的供应。

全球半导体短缺和地缘政治紧张局势持续扰乱安全微控制器的供应,而安全微控制器是OTP令牌制造的关键组件。此外,大部分安全元件的生产集中在台湾和韩国,由于区域不稳定和物流限制,加剧了对它们的依赖风险。这导致令牌供应出现瓶颈,尤其是在需要认证硬件的公共部门招标中。

硬件一次性密码认证市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

11.5% |

|

基准年市场规模(2025 年) |

56亿美元 |

|

预测年份市场规模(2035 年) |

166亿美元 |

|

区域范围 |

|

硬件 OTP 令牌认证市场细分:

外形尺寸细分市场分析

预计到2035年,USB令牌将在全球市场占据主导地位,占据约42.9%的总收入。其吸引力在于其卓越的防篡改性和可靠性,尤其是在对身份验证要求极高的环境中。USB令牌的显著优势在于其与旧系统的兼容性以及易于部署。与智能卡或移动解决方案不同,它们可以快速部署到离线或物理隔离环境中,在这些环境中,安全性和易用性必须兼顾。

身份验证方法片段分析

预计到2035年,基于时间的一次性密码(TOTP)将占据39.5%的市场份额。这种方法已经存在一段时间了,并遵循包括RFC 6238在内的全球标准。美国国家标准与技术研究院(NIST)也在其SP 800-63-3指南中支持它。TOTP基于一个简单的原理,即每30到60秒更换一次验证码。在用户频繁登录、安全问题依然突出的领域,例如银行或公共事业系统,TOTP的应用潜力巨大。此外,随着越来越多的公司采用零信任架构,这种方法也越来越受欢迎,因为它缩短了攻击者可利用的时间窗口,并且不依赖用户记忆。

应用细分市场分析

预计到2035年,银行和金融服务行业将占据最大的市场份额。网络威胁和监管要求的高风险性正在推动硬件一次性密码(OTP)令牌认证在银行和金融服务领域的应用。数字交易的强劲增长也加速了对OTP令牌认证解决方案的需求。纽约联邦储备银行报告称,2024年第四季度,净资产收益率为10.50%,总资产收益率为1.01%。由于交易收入增加,预计到2025年第五季度,这两个数字将分别上升至11.85%和1.12%。资金转移的增加将为硬件OTP令牌认证公司带来丰厚的盈利机会。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

外形尺寸 |

|

身份验证方法 |

|

应用 |

|

部署模式 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

硬件一次性密码令牌认证市场——区域分析

北美市场洞察

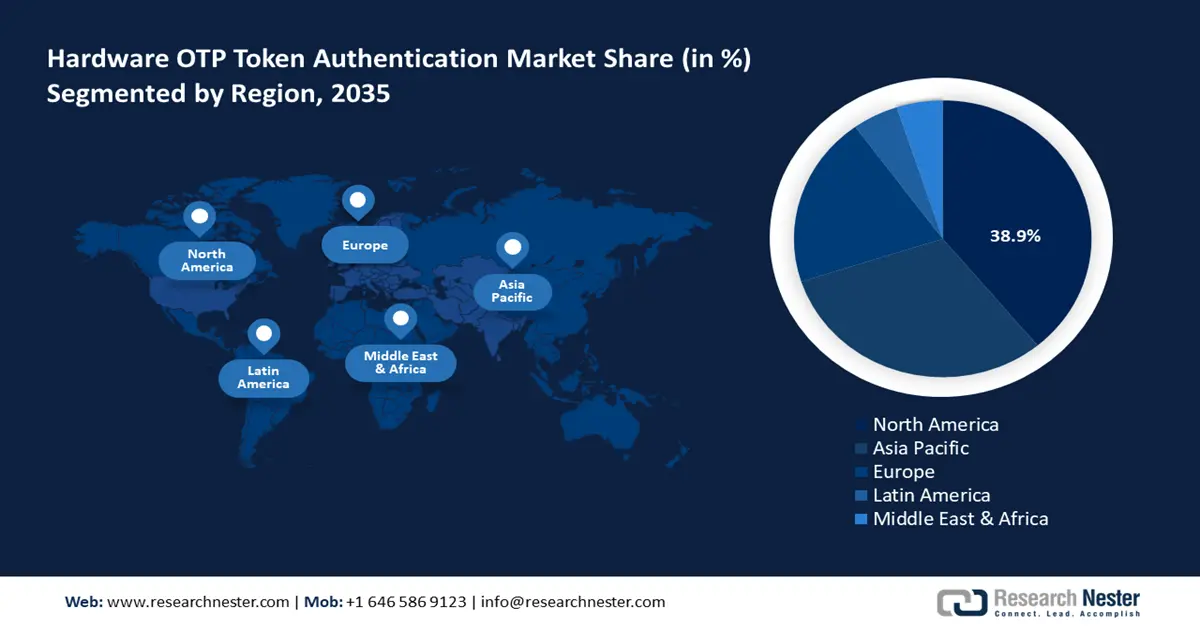

预计到2035年,北美硬件一次性密码(OTP)令牌认证市场将占据超过38.9%的领先份额。该地区领先地位的取得主要归功于这些令牌在政府机构、国防系统和银行网络中的广泛应用,而这些机构和网络都受到严格的监管。推动这一增长的另一个关键因素是政府支持的数字身份计划。例如,美国国土安全部持续投资于符合FIPS 201-3标准的身份系统。这些系统要求联邦雇员和承包商使用基于硬件的多因素身份验证,从而保持了强劲的需求。

美国硬件一次性密码 (OTP) 令牌认证市场预计将在预期的时间范围内扩大其收入份额。其关键特点在于,硬件令牌正被嵌入到运营流程中以增强网络安全。监管要求正促使企业加强网络安全漏洞的防范。推动市场增长的主要因素是遏制勒索软件的力度。此外,政府积极推动零信任架构,这与第 14028 号行政命令密切相关。该命令强调,通过物理令牌进行验证需要额外的安全层,从而导致对硬件令牌 OTP 解决方案的高需求。

由于加拿大日益重视网络安全和数据隐私,其硬件一次性密码(OTP)令牌认证市场预计将高速增长。数字化转型举措也推动了硬件OTP令牌认证解决方案的销售增长。加拿大支付协会(Payments Canada)的报告显示,2023年加拿大支付交易总额预计为217亿笔,其中信用卡占33%,借记卡占31%,网上转账占6%。这表明银行、信用社和政府机构是硬件OTP令牌的主要用户。

亚太市场洞察

亚太地区有望成为增长最快的市场,预计在预测期内复合年增长率将达到18.2%。推动市场增长的主要因素是日本、韩国和新加坡等高利润市场日益严格的网络安全监管。此外,数字银行的普及以及政府电子身份认证项目的推进也是促进市场增长的因素。在可衡量的监管支持方面,印度2023年颁布的《数字个人数据保护法》强制要求采用强用户身份验证,从而推动了硬件一次性密码(OTP)解决方案的广泛应用。同样,日本的“我的号码”(My Number)身份认证项目也促进了基于硬件令牌的身份确认技术的普及。

预计中国硬件一次性密码(OTP)令牌认证市场将在预测期内保持其主导地位。该市场受益于中国重视严格安全标准的数字化金融生态系统。此外,中国的数据本地化法规以及国内科技公司对认证硬件的整合,也促进了市场增长。2025年,中国国家互联网信息办公室(网信办)宣布修订其数据保护框架。此次修订推动了基于硬件的用户验证机制的发展,这体现在电子政务倡议下USB令牌和智能卡的广泛应用。

预计2026年至2035年间,印度硬件一次性密码(OTP)令牌认证市场将高速增长。银行业和金融服务业是推动硬件OTP令牌认证解决方案销售的主要力量。根据印度品牌资产基金会(IBEF)的报告,由于政府和印度储备银行(RBI)的通力合作,数字支付取得了显著增长。在2025财年(截至6月),统一支付接口(UPI)交易量达到2762笔,其中印度占全球数字交易总量的近46%。截至2024年7月,已有602家银行积极使用UPI。因此,预计在印度的投资将使主要参与者的收入翻一番。

欧洲市场洞察

预计在预测期内,欧洲市场将占据第二大市场份额。严格的监管框架和日益猖獗的网络犯罪正在推动对硬件一次性密码(OTP)令牌认证解决方案的需求。通用数据保护条例(GDPR)和欧盟网络与信息安全指令(NIS2)提高了数据保护和身份验证的标准,这直接促使企业采用强大的多因素认证方法。数字化趋势也支撑着整体市场增长。

德国凭借其严格的监管环境和强大的工业基础,在硬件一次性密码(OTP)令牌认证解决方案的销售方面处于领先地位。德国联邦信息安全办公室(BSI)实施的严格网络安全标准也推动了对硬件OTP令牌认证系统需求的增长。移动用户数量的不断增长也促进了数字交易和多因素认证方式的发展。

英国硬件一次性密码(OTP)令牌认证市场预计将受到严格的金融监管和网络安全问题的推动。英国金融行为监管局(FCA)已强制要求对数字银行和支付服务进行更严格的认证,这直接促进了OTP令牌认证的广泛应用。预计未来几年,银行、金融服务和保险(BFSI)行业的数字化转型还将吸引众多国际公司的关注。

硬件一次性密码令牌认证市场主要参与者:

- 泰雷兹集团(金雅拓集团)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- OneSpan公司

- Yubico AB

- 飞天科技有限公司

- RSA 安全有限责任公司

- Token2

- ActivIdentity(HID Global)

- Watchdata Technologies

- 微观世界有限公司

- SecuGen公司

- Vasco 数据安全

- Micro Focus International plc

- EnTrust 数据卡

- NITGen

- IDPrime(IDEMIA)

全球市场以泰雷兹集团、Yubico和OneSpan等主要安全技术巨头的主导地位为标志。这些公司在专利申请和推动与基于云的身份管理系统集成方面处于领先地位。此外,亚太地区的制造商,例如飞天科技,也充分利用了国内网络安全法规日益严格的趋势。

下表列出了市场上的主要参与者及其收入份额:

最新发展

- 2025年8月, HID推出了一套新的FIDO认证凭证,并由其企业级密码管理(EPM)解决方案提供支持。这些凭证旨在帮助企业轻松地大规模使用和管理密码。

- 2025年2月,全球领先的技术和安全公司泰雷兹推出了OneWelcome FIDO密钥生命周期管理解决方案。这款新工具可以帮助大型组织轻松大规模地设置和管理FIDO安全通行密钥。

- Report ID: 2905

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略