泌尿生殖药物市场展望:

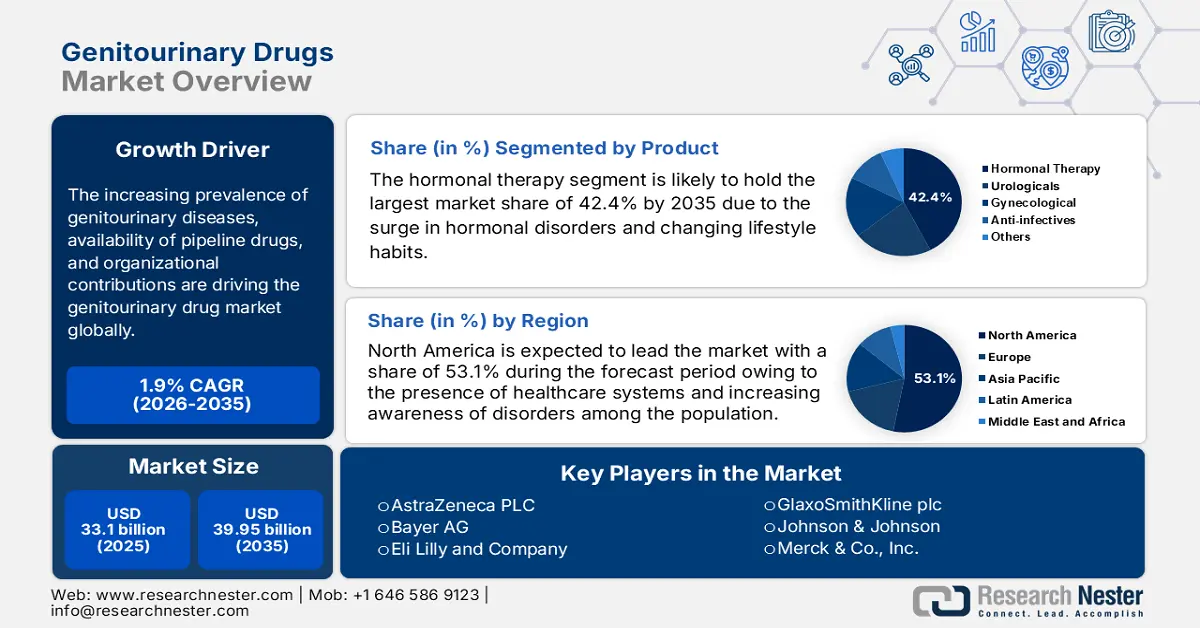

2025年,泌尿生殖药物市场规模超过331亿美元,预计到2035年将超过399.5亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过1.9%。2026年,泌尿生殖药物的行业规模估计为336.7亿美元。

泌尿生殖系统药物是治疗生殖和泌尿系统疾病的药物中一个独特的领域。这些药物在有效管理健康状况、泌尿系统感染、前列腺疾病和勃起功能障碍方面发挥着关键作用。此外,各机构对最新药物生产的有效研发也积极推动了泌尿生殖系统药物市场的发展。例如,2023年4月,葛兰素史克公司公布了吉泊汀(gepotidacin)的EAGLE-2和EAGLE-3 III期临床试验的积极结果。吉泊汀是一种具有创新作用机制的首创口服抗生素,用于治疗女性成年和青少年的单纯性尿路感染(uUTI)。

泌尿生殖系统药物市场的扩张旨在提供医疗解决方案并攻克不同类型的癌症相关疾病。基于此,美国国家医学图书馆 (NLM) 于 2023 年 1 月开展了一项成本效益分析研究,评估了转移性肾细胞癌患者中免疫疗法方案和舒尼替尼的支付方定价。研究表明,舒尼替尼是最便宜的治疗方法,费用为 357,948 美元至 656,100 美元;而仑伐替尼联合帕博利珠单抗或帕博利珠单抗联合阿昔替尼的治疗费用则在 959,302 美元至 1,403,671 美元之间。因此,舒尼替尼作为最具成本效益的肾癌治疗方案,将积极促进全球市场扩张。

关键 泌尿生殖系统药物 市场洞察摘要:

区域亮点:

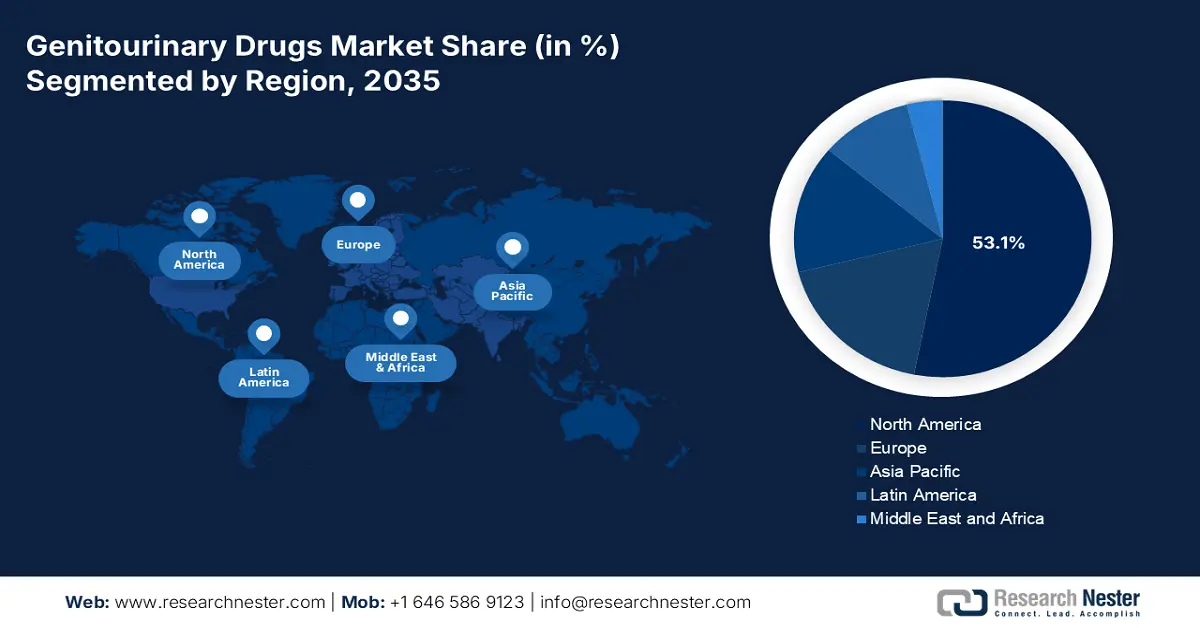

- 北美占据泌尿生殖药物市场的 53.1% 份额,这得益于泌尿生殖系统疾病药物开发的不断增长以及支持性监管框架,使其在 2026 年至 2035 年期间保持市场领先地位。

- 预计到 2035 年,亚太地区泌尿生殖药物市场将实现最快增长,这归因于人口多元化、健康意识的不断增强以及研发投入的不断增加。

细分市场洞察:

- 预计到 2035 年,激素疗法细分市场的市场份额将达到 42.4%,这得益于阴道激素疗法在治疗泌尿生殖系统综合征方面的有效性。

- 预计到 2035 年,前列腺癌细分市场的市场份额将达到 32.20%,这得益于精准治疗和激素干预的推动。

主要增长趋势:

- 政府支持

- 医疗保健意识增强

主要挑战:

- 药物研发成本高

- 严格的监管审批流程

- 主要参与者:辉瑞公司、葛兰素史克公司、强生公司、诺华公司。

全球 泌尿生殖系统药物 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:331 亿美元

- 2026 年市场规模:336.7 亿美元

- 预计市场规模:2035 年将达到 399.5 亿美元

- 增长预测:复合年增长率 1.9% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 53.1%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、加拿大、德国、英国、日本

- 新兴国家:中国、印度、日本、巴西、墨西哥

Last updated on : 28 August, 2025

泌尿生殖药物市场的增长动力和挑战:

增长动力

- 政府支持:行政机构对生殖健康的重视,正在积极推动国际生殖泌尿系统药物市场的增长。例如,印度政府于2023年8月实施了针对准妈妈的“生育计划”(SUMAN)、“生育计划”(JSY)、“LaQshya”以及“IEC/BCC”等活动。所有这些举措都构成了零成本医疗保健解决方案,促进了机构分娩和高质量的产前检查,确保了人力和血液储存单位的充足,并升级了医疗设施,尤其是在印度农村地区。

- 医疗保健意识的增强:泌尿生殖药物市场在很大程度上受到人们日益增强的健康生活方式意识的推动。根据2025年世界经济论坛的报告,由于养成中等强度运动的习惯,常见原因死亡风险降低了27%。此外,45至64岁人群的风险降低了38%,65岁以上人群的风险降低了52%。因此,健康习惯对患者的影响最为有效,因为患者需要保持均衡的生活方式才能快速康复,从而对市场产生积极的影响。

挑战

- 药物开发成本高昂:临床试验的延期导致药物成本高昂,这对泌尿生殖药物市场的发展构成了巨大的挑战。高成本使得治疗费用过高,尤其是在低收入国家,从而限制了市场渗透。此外,副作用和药物依从性问题(例如非那雄胺引起的性功能障碍和抗胆碱能药物引起的认知并发症)会影响治疗效果和患者依从性,从而对市场增长产生负面影响。

- 严格的监管审批流程:严格的监管流程以及社会偏见,共同制约着泌尿生殖系统药物市场的发展。严苛的审批程序导致最新药物在国际市场上的上市时间延迟。此外,冗长的审批流程和严格的标准也给医疗保健公司在创新和精准治疗设施的可用性方面设置了障碍。此外,偏见还会阻碍患者寻求医疗援助,从而进一步阻碍全球市场的扩张。

泌尿生殖药物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

1.9% |

|

基准年市场规模(2025年) |

331亿美元 |

|

预测年度市场规模(2035 年) |

399.5亿美元 |

|

区域范围 |

|

泌尿生殖药物市场细分:

产品(激素治疗、泌尿科、妇科、抗感染)

根据产品情况,预计到2035年底,激素疗法领域将占据泌尿生殖系统药物市场约42.4%的份额。该疗法通常用于治疗激素紊乱和勃起功能障碍等疾病,而使用泌尿生殖系统药物有助于恢复激素平衡。根据美国国家医学图书馆(NLM)2024年3月发表的一篇文章,更年期泌尿生殖系统综合征是一种常见的慢性疾病,需要长期治疗。因此,包括阴道内注射脱氢表雄酮和阴道雌激素在内的阴道激素疗法安全有效,有助于改善症状,从而积极推动该领域的增长。

适应症(前列腺癌、卵巢癌、膀胱癌、宫颈癌、肾癌、勃起功能障碍、尿路感染、尿失禁和膀胱过度活动症、性传播疾病、间质性膀胱炎、血尿、良性前列腺增生)

在泌尿生殖系统药物市场,预计到2035年底,前列腺癌药物将占据约32.2%的收入份额。精准治疗、免疫调节治疗和激素干预措施日益受到重视,以提高疗效,这些因素推动了该领域的增长。根据世界癌症研究基金会的数据,2022年全球前列腺癌新发病例为1,467,854例。然而,为了攻克这种癌症,对创新药物的需求激增,例如镥Lu 177 vipivotide tetraxetan,据《柳叶刀东南亚区域卫生》2024年11月报道,转移性去势抵抗性前列腺癌的五年生存率为35%。

前列腺癌的年龄标准化发病率

国家 | 2022年案件 | 自动语音识别 |

法国、瓜德罗普岛 | 660 | 157.5 |

立陶宛 | 3,208 | 135.0 |

法国、马提尼克 | 610 | 134.3 |

挪威 | 6,276 | 109.9 |

瑞典 | 11,732 | 104.3 |

资料来源:世界癌症研究2022

我们对全球市场的深入分析包括以下几个部分:

产品 |

|

适应症 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

泌尿生殖药物市场区域分析:

北美市场分析

到2035年底,北美泌尿生殖药物市场的收入份额有望达到约53.1%。该地区的制药机构数量不断增加,并正在积极研发用于治疗泌尿系统感染和疾病的泌尿生殖药物。2021年1月,Urovant Sciences(已被住友制药收购)宣布美国食品药品监督管理局(FDA)批准GEMTESA(vibegron)75毫克片剂,该药是一种β-3(β3)肾上腺素受体激动剂,用于治疗成人膀胱过度活动症(OAB),症状包括急迫性尿失禁(UUI)、尿急和尿频。因此,制药公司和管理机构的作用正在迅速提升市场。

美国泌尿生殖药物市场需求的激增源于过量使用氨氯地平、喹硫平、噻托溴铵和米拉贝隆等不同药物导致尿潴留。然而,美国食品药品监督管理局(FDA)于2024年12月进行的一项联合分析研究发现,50.1%的65岁以下患者和49.9%的65岁以上患者因服用这些药物而容易患上尿潴留。因此,这无疑表明,在医生建议下使用泌尿生殖药物的需求日益增长,从而推动了美国市场的扩张。

加拿大男性易患下尿路症状 (LUTS),包括膀胱过度活动症 (OAB) 和良性前列腺增生 (BPH),这扩大了泌尿生殖系统药物市场。根据泌尿科于2023年10月进行的一项回顾性研究,该研究旨在评估不同疗法在加拿大男性中对抗LUTS的成功率。抗毒蕈碱药物的使用率达78.1%,α受体阻滞剂的使用率达86.4%,这两种药物均成功地引发了治疗效果的改变。基于这些因素,医疗保健支出有所增加,指数化前后分别为12,354美元至11,497美元,以及14,423美元至12,852美元。

亚太市场统计数据

预计亚太地区将成为预测期内泌尿生殖系统药物市场增长最快的国家。人口结构多元化、泌尿生殖系统疾病、健康意识的增强以及研发投入的不断增加等因素,正在推动市场扩张。根据世界卫生组织2021年11月的报告,斐济约63%的医疗支出由公共资金提供,占其GDP的2.7%。这笔资金用于该地区普遍存在的慢性病的诊断和治疗。根据美国国家肾脏病研究所(NLM) 2022年1月发表的一篇文章,该地区慢性肾病的患病率在7.0%至34.3%之间,从而推动了市场需求。

由于印度医疗相关血流感染和泌尿道感染盛行,且导致这些感染的病原体往往具有较高的抗菌耐药性,印度对泌尿生殖药物市场的需求巨大。根据《柳叶刀全球健康》2022年9月进行的一项监测研究,印度26家网络医院的89个重症监护病房共记录了2622例医疗相关血流感染和737例医疗相关泌尿道感染。血流感染率超过每1000个中心静脉导管置入日20例,泌尿道感染率高达每1000个导尿管置入日4.5例,这表明对泌尿生殖药物的需求正在不断增长。

由于抗生素在治疗微生物感染方面的广泛应用,中国泌尿生殖药物市场正日益受到关注。根据全环境科学组织于2022年10月开展的一项横断面研究,研究人员对深圳1170名成年居民的尿液样本进行了氯霉素、喹诺酮类、磺胺类和咪唑类四种抗生素的检测。这些抗生素在30.8%的尿液样本中被检测到,浓度范围在<LOD至3517 μg/mL之间。此外,尿液中抗生素的存在与肥胖和超重有关,尤其是在中国成年人口中,这推动了市场需求。

泌尿生殖药物市场主要参与者:

- 辉瑞公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 葛兰素史克公司

- 强生公司

- 诺华公司

- 礼来公司

- 阿斯利康公司

- 拜耳公司

- 赛诺菲公司

- 默克公司

- 百时美施贵宝公司

- 勃林格殷格翰国际有限公司

- 艾伯维公司

- F.霍夫曼-罗氏有限公司

- 卫材

- Iterum Therapeutics plc

- 诺华

跨国公司越来越注重以收购、最新设备开发和技术创新等形式实施增长战略,这是他们占据生殖泌尿系统药物市场主导地位的最有效原因。例如,2023年12月,辉瑞公司宣布以每股229美元现金成功收购Seagen公司,总企业价值约为430亿美元。此次收购旨在提供癌症诊断服务,并显著改善患者的生活。此外,辉瑞公司还将致力于提供变革性疗法,以辅助治疗生殖泌尿系统癌症,从而为扩大和提升生殖泌尿系统药物市场做出有效投资。

以下是一些关键球员的名单:

最新发展

- 2024 年 10 月, Iterum Therapeutics plc通知美国 FDA 批准其最新的药物申请 ORLYNVAH(磺胺培南依扎羟酯和丙磺舒),用于治疗由指定微生物大肠杆菌、肺炎克雷伯菌或奇异变形杆菌引起的单纯性尿路感染 (uUTI)。

- 2024 年 1 月,卫材在 2024 年美国临床肿瘤学会 (ASCO) 泌尿生殖系统癌症研讨会 (GU24) 上宣布了其目标,即利用其在肾细胞癌 (RCC) 方面的最新研究,在泌尿生殖系统癌症治疗方面取得进展。

- 2022年3月,诺华公司表示,Pluvicto(镥Lu 177 vipivotide tetraxetan)已获得美国FDA批准,适用于治疗已扩散至身体其他部位的前列腺特异性膜抗原阳性转移性去势抵抗性前列腺癌(PSMA阳性mCRPC)的晚期癌症成年患者。

- Report ID: 7299

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

泌尿生殖系统药物 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。