侵蚀和沉积物控制市场展望:

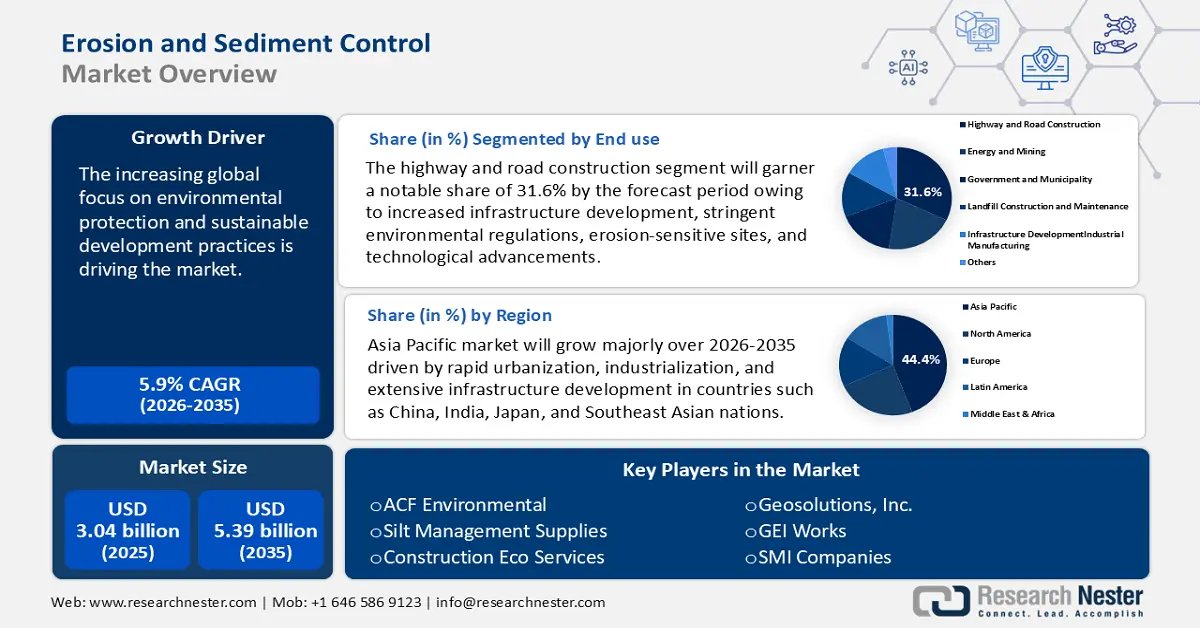

2025年,侵蚀和泥沙控制市场规模超过30.4亿美元,预计到2035年将超过53.9亿美元,在预测期内(即2026-2035年)的复合年增长率将超过5.9%。预计到2026年,侵蚀和泥沙控制的行业规模将达到32亿美元。

全球对环境保护和可持续发展实践的日益重视,推动了侵蚀和泥沙控制市场的发展。随着越来越多的人意识到土壤侵蚀对生态系统、水质和农业产量造成的不利影响,对高效侵蚀控制方法的需求也日益增长。根据欧盟委员会联合研究中心 (JRC) 的研究(2023 年),在三种可能的气候经济情景下,预计 2015 年至 2070 年间全球土壤侵蚀率将从 30% 上升至 66%。土壤侵蚀目前对全球农业产量的影响估计为 80 亿美元。

世界各国政府和环保机构正在实施严格的法规,以减轻水土流失并保护自然资源,推动各行各业采用侵蚀控制产品。这种监管力度在建筑行业尤为明显,许多项目都必须制定侵蚀和沉积物控制计划,从而产生了对侵蚀控制产品的稳定需求。全球各国政府正在实施多项环境项目。例如,联合国环境规划署一直是多边环境协定 (MEA) 和软法法规制定的重要推动者,并且是唯一一个专注于国际环境问题的联合国机构。为了推动国际环境法和政策的发展,联合国环境规划署与多个合作伙伴开展合作,包括各国政府、企业、工业界、媒体、民间社会、政府间组织和非政府组织。

关键 侵蚀和沉积物控制 市场洞察摘要:

区域亮点:

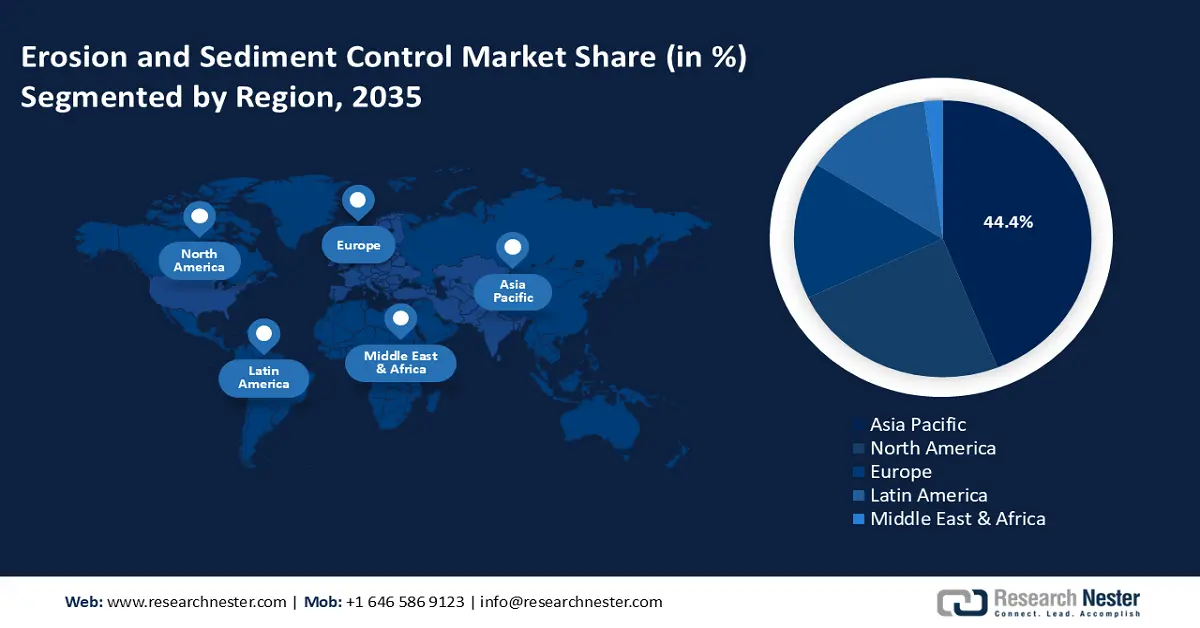

- 到 2035 年,亚太地区侵蚀和泥沙控制市场将占据 44.40% 的市场份额,这得益于亚洲主要经济体快速的城市化、工业化和大规模基础设施建设。

细分市场洞察:

- 受基础设施建设、严格的环境法规以及侵蚀敏感项目场地的推动,预计到 2035 年,侵蚀和泥沙控制市场中的公路和道路建设领域将实现 31.60% 的增长。

主要增长趋势:

- 农业扩张和土壤保护

- 水质管理

主要挑战:

- 初期成本高,认知度有限

- 低成本替代方案

主要参与者:ACF Environmental、Silt Management Supplies、Construction Eco Services、Geosolutions, Inc.、GEI Works、SMI Companies。

全球 侵蚀和沉积物控制 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 30.4亿美元

- 2026年市场规模: 32亿美元

- 预计市场规模:到 2035 年将达到 53.9 亿美元

- 增长预测: 5.9% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 44.4%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 18 September, 2025

侵蚀和沉积物控制市场的增长动力和挑战:

增长动力

农业扩张与土壤保护:随着人口增长导致全球粮食需求上升,农业扩张势在必行。清理土地用于耕作往往会导致土壤侵蚀加剧,从而推动了对侵蚀控制措施的需求。发展中地区大规模的土地利用转变导致土壤退化风险上升,为诸如泥沙栅栏、覆盖物和土工布等侵蚀控制解决方案创造了机遇。采用带状种植、免耕和缓冲区等耕作方式的农民使用侵蚀控制产品来保持生产力并最大限度地减少土地退化。

土壤保护技术是防止土壤侵蚀造成的肥沃流失的优先事项,包括使用可生物降解的垫子、植被稳定剂和沉积物屏障。许多政府正在为土壤保护项目提供补贴和激励措施,以促进侵蚀控制解决方案的采用。《农业法案》是一项联邦综合法案,负责监督美国的许多农业和食品项目。该法案每五年通过一次,通过提供作物保险、重要经济作物援助以及通过补充营养援助计划(SNAP)等项目改善粮食获取,从而影响美国居民的饮食和种植方式。保护、气候和农业组织携手努力,争取2023年《农业法案》能够保护《通胀削减法案》赋予的200亿美元可持续农业投资。水质管理:受监管框架、生态保护需求以及城镇化和农业影响的推动,水质管理举措正在推动侵蚀和泥沙控制市场的增长。来自建筑工地、农田和森林砍伐区的泥沙径流会导致水体污染,影响水生生态系统和水质。泥沙屏障、土工布和植被覆盖等侵蚀控制解决方案对于减少沉积和维持清洁水源至关重要。

雨水滞留池、淤泥围栏和生物工程解决方案等侵蚀控制措施被用于管理城市地区的径流沉积物污染。此外,气候变化导致的降雨强度增加和极端天气事件加速了侵蚀和沉积物流入水系统。因此,需要先进的侵蚀控制产品来减轻这些影响并确保水质。湿式池塘(也称为雨水池、湿式滞留池或湿式延时滞留池)需要充足的排水来维持其永久水池的正常运转。在潮湿地区,排水区通常为10-20英亩,适用于上游坡度高达15%的地区。此外,湿式池塘可以有效去除雨水中的污染物,尤其是与可沉降固体相关的污染物。

湿池的典型污染物去除率:

污染物 | 进水浓度(中值) | 流出物浓度(中值) |

总铜(微克/升) | 8.24 | 4.00 |

总锌(微克/升) | 22.60 | 12.00 |

总悬浮固体(毫克/升) | 38.9 | 12.0 |

总氮(毫克/升) | 1.50 | 1.31 |

硝酸盐(毫克/升) | 0.45 | 0.22 |

总磷(毫克/升) | 0.18 | 0.10 |

大肠杆菌(最可能数/100毫升) | 780 | 180 |

挑战

初期成本高昂且认知度有限:侵蚀控制产品的制造和安装成本高昂,这使得小型项目或发展中地区难以获得。小型农业企业和地方政府的财政资源有限,这可能会阻碍侵蚀控制措施的实施。此外,包括农民和小型承包商在内的许多利益相关者可能缺乏对侵蚀和沉积物控制解决方案的长期效益的认识。缺乏实施侵蚀控制系统的技术知识和培训,可能导致这些产品的不当使用或利用不足。

低成本替代方案:重新造林和自然植被生长等传统做法可以与商业侵蚀防治产品竞争,尤其是在技术普及率较低的地区。在某些地区,沙袋或基础沟渠等更便宜的替代方案比先进的侵蚀防治解决方案更受欢迎。

侵蚀和沉积物控制市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.9% |

|

基准年市场规模(2025年) |

30.4亿美元 |

|

预测年度市场规模(2035年) |

53.9亿美元 |

|

区域范围 |

|

侵蚀和沉积物控制市场细分:

产品类型细分分析

到2035年,垫子、草皮和毯子领域将在侵蚀和泥沙控制市场占据显著份额。这些产品旨在防止土壤侵蚀、稳定受干扰的土地,并支持易受环境恶化地区植被的生长。建筑、基础设施建设和土地复垦项目的需求增长推动了这些产品的增长。垫子、草皮和毯子可用于斜坡、堤坝、排水渠和受干扰的土壤。它们是防止陡峭地形侵蚀和稳定植被恢复地区土壤的理想选择。

防侵蚀垫由椰壳纤维、黄麻或合成纤维等可生物降解材料制成,可提供即时保护并促进植被生长。草皮加固垫 (TRM) 是永久性解决方案,旨在增强高流量渠道中的天然植被。毯子则设计用于临时使用,尤其适用于防止植被生长期间的土壤侵蚀。

最终用途细分分析

预计到2035年,公路和道路建设领域将占据侵蚀和泥沙控制市场的31.6%以上份额。市场扩张得益于基础设施建设的增加、严格的环境法规、侵蚀敏感场地的出现以及技术的进步。随着城市化进程的加快,全球对新建公路和道路扩建的投资正在增加。根据经济合作与发展组织 (OECD) 的数据,2021年美国的道路基础设施投资为917亿美元。在日本等发达国家,老化的基础设施正在进行升级改造,因此需要在施工期间采取侵蚀控制措施。

监管框架要求控制侵蚀和沉积物,以减轻公路和道路项目对环境的影响。遵守日本《土壤污染防治法》等法律以及类似的全球标准,有助于推动侵蚀控制解决方案的采用。此外,高性能土工布和永久性草皮加固垫等侵蚀控制材料的创新,为公路项目提供了持久的解决方案。水力播种等先进的沉积物控制技术在路边植被建设中越来越受欢迎。

我们对侵蚀和沉积物控制市场的深入分析包括以下部分:

产品类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

侵蚀和沉积物控制市场区域分析:

亚太市场洞察

预计到2035年,亚太地区侵蚀和泥沙控制市场的收入份额将超过44.4%。中国、印度、日本和东南亚等国家快速的城市化、工业化和大规模基础设施建设是推动该市场发展的动力。该地区各国政府正在实施严格的环境法规和可持续发展政策,以防止这些发展带来的负面环境影响,从而增加了对侵蚀和泥沙控制产品的需求。

中国政府实施了严格的环境政策来解决土壤侵蚀和水污染问题。遵守这些规定已成为建筑和工业部门的首要任务,从而推动了对侵蚀控制产品和措施的需求。此外,由于农业部门规模庞大,中国面临着与土壤侵蚀有关的挑战,这会影响作物产量和水质。在农业实践中采用侵蚀控制措施有助于侵蚀和泥沙控制市场的增长。中国国务院和中国共产党中央委员会联合发布了该指导方针,概述了中国到2026年和2035年改善水土保持状况的目标。根据该指导方针,中国力争到2025年完善水土保持体制机制和体系,提高管理效率,并成功控制战略区域由人类活动造成的土壤侵蚀。全国约73%的领土应没有土壤侵蚀。到2035年,建成系统协调高效的水土保持体系,人为水土流失得到全面治理,重点部位水土流失得到彻底治理。

农业在印度经济中发挥着至关重要的作用,而土壤保护对于维持土地生产力和水质至关重要。农民越来越多地采取侵蚀控制措施来提高农业产量。暴雨和洪水等极端天气事件的频率和严重程度日益增加,加剧了土壤侵蚀问题。这促使人们更加重视实施侵蚀和泥沙控制措施,以减轻气候变化的不利影响。

北美市场洞察

预计北美侵蚀和泥沙控制市场将在预测期内占据重要份额。该地区各国政府,尤其是美国和加拿大政府,已经实施了严格的环境政策,例如《清洁水法案》(CWA)和《国家污染物排放消除系统》(NPDES)。这些法规要求建筑项目和工业运营采取侵蚀和泥沙控制措施,以最大限度地减少对环境的影响。

美国《两党基础设施法》(2021年)拨款1.2万亿美元用于振兴基础设施,包括道路、桥梁和供水系统,这些设施通常需要采取侵蚀和沉积物控制措施。高速公路、机场和能源管道等领域的建设项目推动了对侵蚀控制解决方案的需求不断增长。加拿大越来越重视可持续的施工实践,从而增加了对侵蚀控制技术的采用。施工过程中对环境影响的最小化也加剧了对先进侵蚀和沉积物控制解决方案的需求。

侵蚀和沉积物控制市场参与者:

- Triton 环境

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ACF环境

- 淤泥管理用品

- 建筑生态服务

- Geosolutions公司

- GEI工程

- SMI公司

- L & M 供应

- 澳大利亚侵蚀有限公司

- Jen-Hill 建筑材料

为了满足日益增长的环保解决方案需求,各大公司纷纷推出可持续和可生物降解的产品。主要参与者正在亚太地区等高增长地区拓展业务,这些地区的快速城镇化和基础设施建设推动了对侵蚀和泥沙控制解决方案的需求。此外,主要参与者还积极参与宣传活动和培训项目,向承包商和利益相关者宣传侵蚀控制措施的重要性。

最新发展

- 2024年4月,提供全方位服务的环境咨询公司Triton Environmental, Inc. (简称Triton)及其子公司Triton Coastal Consultants, LLC宣布加入True Environmental, Inc.(简称True)。True致力于与创始人和员工持股的环境咨询及工程公司合作,提供资本解决方案,以加速增长并促进所有权的无缝过渡。此次合并将有助于True实现打造环境咨询及工程领域一流平台的目标。

- 2022 年 7 月,环境评估办公室 (EAO)和 Coastal GasLink Pipeline Ltd. (CGL) 签署了一项合规协议,要求 CGL 采取更积极的措施,减少 CGL 管道沿线所有新建筑的侵蚀和沉积。

- Report ID: 7064

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

侵蚀和沉积物控制 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。