抑尘控制市场展望:

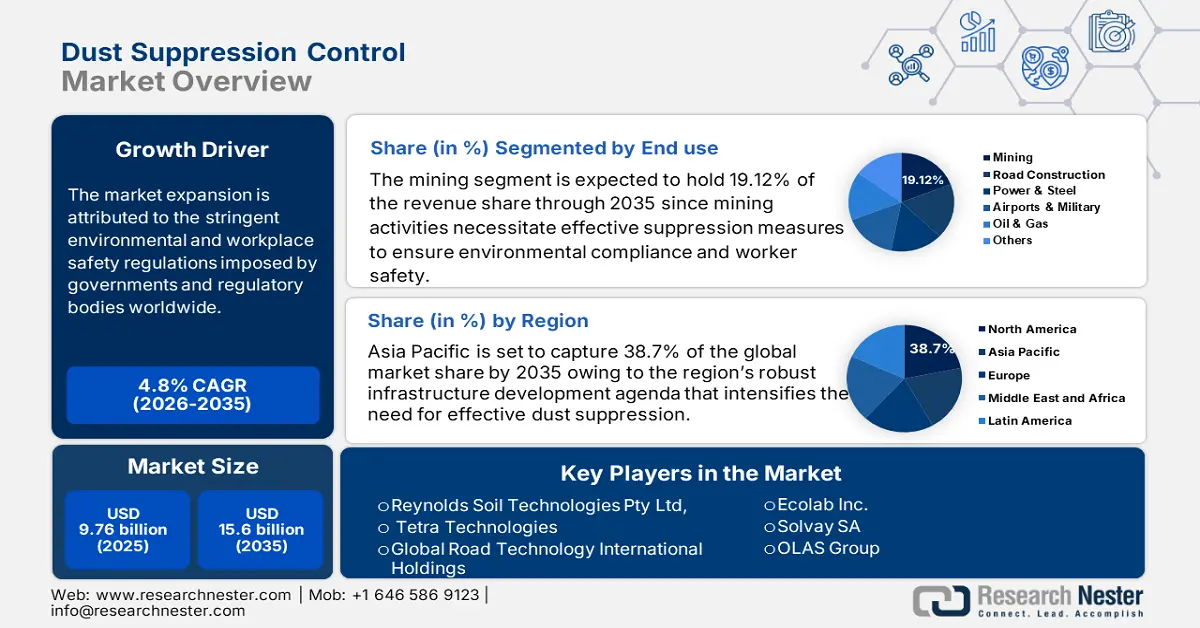

2025年,抑尘控制市场规模为97.6亿美元,预计到2035年将超过156亿美元,预测期内(即2026年至2035年)的复合年增长率将超过4.8%。预计到2026年,抑尘控制行业规模将达到101.8亿美元。

抑尘控制市场的扩张得益于世界各国政府和监管机构实施的严格的环境和工作场所安全法规。这些法规要求各行业控制粉尘排放,以保护人类健康、维持空气质量并减少环境影响。各国政府和监管机构,例如美国职业安全与健康管理局 (OSHA)、美国环境保护署 (EPA) 和欧洲职业安全与健康局 (EU-OSHA),都制定了严格的粉尘控制要求,以保护工人健康和环境。采矿、建筑、制造和农业等行业必须采用抑尘解决方案才能遵守这些法规,从而刺激了抑尘控制市场的需求。

美国环保署 (EPA) 制定了国家环境空气质量标准 (NAAQS),以规范颗粒物,包括建筑活动产生的扬尘。EPA 2020 年国家排放清单技术支持文件强调,道路施工产生的扬尘排放通常通过向施工现场洒水来控制,颗粒物(PM10 和 PM25)排放的控制效率约为 50%。定期向施工现场洒水可减少高达 68% 的扬尘排放。

此外,政府对道路建设和采矿等基础设施项目的投资需要有效的粉尘控制,以最大限度地减少环境影响并遵守法规。例如,2022年6月,印度公路运输和公路部长在比哈尔邦启动了15个国家公路项目,总价值17亿美元,凸显了对基础设施建设的重视。

抑尘系统的产能因具体类型和制造商而异。例如,Oasis Irrigation Equipment Company Limited 的工业抑尘系统产能为 20 套。而 Janvik Engineers and Tubes Private Limited 的混凝土行业抑尘系统产能为每月 50 套。

关键 抑尘控制 市场洞察摘要:

区域亮点:

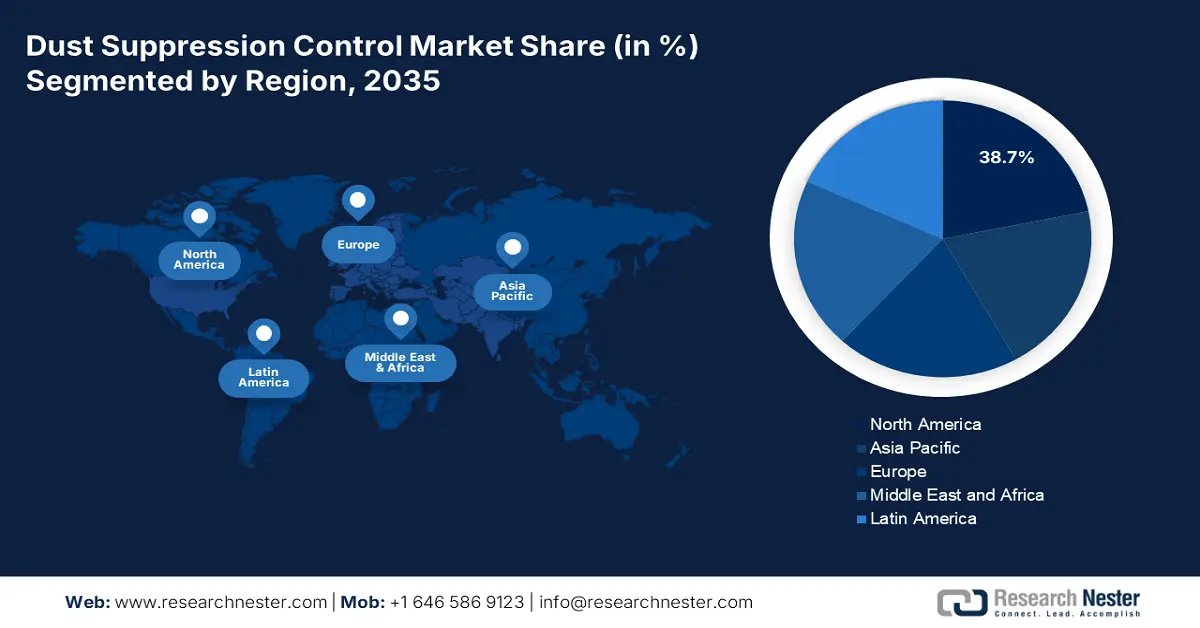

- 亚太地区占据抑尘控制市场38.70%的份额,这得益于中国和印度的基础设施投资和抑尘需求,预计到2035年该地区将实现显著增长。

- 预计到2035年,北美抑尘控制市场将实现丰厚的份额增长,这得益于基础设施建设和可持续抑尘需求。

细分市场洞察:

- 预计到 2035 年,采矿业将占据 19.12% 的市场份额,这得益于采矿活动的增加以及严格的环境和健康法规。

关键增长趋势:

- 技术进步

- 对工人健康和安全的日益关注

主要挑战:

- 水资源短缺问题影响抑尘方法

- 技术限制和集成挑战

- 主要参与者:Reynolds Soil Technologies Pty Ltd、Tetra Technologies、Global Road Technology International Holdings、Ecolab Inc.、Solvay SA、Borregaard ASA、OLAS Group。

全球 抑尘控制 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:97.6 亿美元

- 2026 年市场规模:101.8 亿美元

- 预计市场规模:2035 年将达到 156 亿美元

- 增长预测:4.8% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 38.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、巴西、墨西哥、泰国

Last updated on : 28 August, 2025

抑尘控制市场的增长动力和挑战:

增长动力

- 技术进步:随着智能技术的采用,抑尘控制市场正在经历一场变革,这些技术提高了效率、自动化程度和实时监控能力。这些进步通过提高合规性、降低运营成本和增强环境可持续性,推动了抑尘控制市场的增长。物联网 (IoT) 传感器集成到抑尘系统中,可实时监测空气中的粉尘水平。这些系统会根据空气质量数据自动调整抑尘机制,优化用水量和化学品使用。Trolex 和 Sensidyne 等主要厂商为工业应用提供智能粉尘监控解决方案。

人工智能驱动的自动化技术使除尘系统能够预测粉尘积聚,并相应地调整喷雾或抑制剂的施用。智能喷雾系统使用人工智能算法,根据天气状况和粉尘浓度控制喷雾强度。此外,配备人工智能的无人机可以自主检测粉尘热点,并在采矿、建筑和采石场高效施用抑制剂。

人工智能粉尘管理系统首先会从遍布整个物业的智能传感器和监控设备网络实时收集数据。这些传感器会评估一系列信息,例如空气质量指数、天气、颗粒物浓度和其他重要的环境因素。 - 工人健康和安全问题日益严重:粉尘暴露带来的健康风险,例如长期接触可吸入结晶二氧化硅 (RCS),会导致硅肺病、肺癌和慢性阻塞性肺病 (COPD)。根据美国劳工部职业安全与健康管理局的数据,美国约有 230 万人在工作中接触二氧化硅。矿工和工业工人面临煤尘(黑肺病)和金属粉尘(肺纤维化)的风险。此外,建筑、农业和制造业的工人还会因空气中的粉尘颗粒而出现过敏和眼部刺激。

美国职业安全与健康管理局 (OSHA)、美国环境保护署 (EPA) 和欧盟 (EU)、国际标准化组织 (ISO) 和世界卫生组织 (WHO) 等监管机构正在鼓励使用抑尘技术,以保障工人安全。违规罚款可能高达数百万美元,这促使企业投资先进的抑尘技术。对工人健康的担忧不仅影响着安全法规的制定,也推动着抑尘技术的创新。随着企业将员工福祉放在首位,对自动化、人工智能驱动且可持续的抑尘解决方案的需求将持续增长。

挑战

- 缺水问题影响抑尘方法:单个大型采矿场每月可能耗费数百万加仑水用于抑尘。需要频繁喷水以抑制道路、拆除和土方工程产生的扬尘。土壤侵蚀防治和工厂空气质量控制依赖于水雾。在缺水地区,工业企业被迫减少用水量,这限制了传统抑尘方法的有效性。

此外,由于气候变化和淡水资源减少,各国政府正在实施严格的节水政策。监管机构正在限制工业应用中的过度用水。因此,企业必须投资节水或化学替代品,这会增加运营成本。 - 技术限制和集成挑战:某些技术在极端天气条件下可能表现不佳,从而降低其适用性。在网络连接不稳定的地区,依赖传感器的实时数据可能会带来问题。此外,将新的抑尘系统与现有的工业设备和工艺进行协调可能既复杂又昂贵。改造设施可能会导致生产暂时停止,从而影响整体效率。

抑尘控制市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2025年) |

97.6亿美元 |

|

预测年度市场规模(2035 年) |

156亿美元 |

|

区域范围 |

|

抑尘控制市场细分:

最终用途(采矿、道路建设、机场和军事、石油和天然气、电力和钢铁)

预计到2035年底,采矿业将占据约19.12%的抑尘控制市场份额。采矿活动,包括钻孔、爆破、物料处理和运输,会产生大量粉尘,需要采取有效的抑尘措施,以确保符合环保要求并保障工人安全。为了满足日益增长的矿产和资源需求,全球采矿活动不断增加,导致粉尘排放量增加。这种增长势必需要采用高效的抑尘解决方案来应对环境和健康问题。

严格的环境和职业健康法规要求在采矿现场实施有效的粉尘控制措施,以保护工人和周边社区,从而推动了对抑尘产品的需求。此外,随着人们对采矿活动环境影响的认识不断提高,人们越来越多地采用抑尘化学品和抑尘系统,以最大限度地减少空气污染和生态退化。

化学品(木质素磺酸盐、氯化钙、氯化镁、聚合物乳液)

在评估期内,抑尘控制市场中的氯化钙细分市场经历了大幅增长。氯化钙具有吸水和保水的特性,有助于保持路面湿润,从而减少粉尘排放。此外,与其他化学抑制剂相比,氯化钙价格实惠且高效,使其成为抑尘的首选。它适用于各种砾石类型和天气条件,能够增强路面稳定性并降低维护成本。通过降低路面水分的凝固点,氯化钙可以防止冬季道路损坏,有助于环境保护。

氯化钙是市场上用途广泛且有效的抑尘剂,有多种剂型可供选择,以满足不同的应用需求。西方石油公司提供两种剂型的氯化钙:LIQUIDOW工业级氯化钙溶液,浓度范围为28-42%。建议用于抑尘的固体产品包括94-97%浓度的无水氯化钙迷你颗粒和83-87%浓度的DowFlake Xtra氯化钙片。

在出口方面,随着全球对除尘解决方案的需求不断增长,特别是在工业化和城市化快速发展的地区,中国和美国等拥有大量氯化钙生产能力的国家的出口活动可能会增加。

2023年各国氯化钙出口情况:

出口商 | 交易价值 1000 美元 | 数量 | 单元 |

中国 | 281,278.89 | 1,356,200,000 | 公斤 |

欧洲联盟 | 54,075.86 | 56,716,400 | 公斤 |

我们 | 54,057.88 | 149,143,000 | 公斤 |

荷兰 | 49,371.04 | 192,250,000 | 公斤 |

埃及阿拉伯共和国 | 35,233.11 | - | - |

来源:WITS

我们对全球抑尘控制市场的深入分析包括以下几个部分:

化学 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

抑尘控制市场区域分析:

亚太市场分析

预计到 2035 年,亚太地区抑尘控制市场将占据最大的收入份额,达到 38.7%。基础设施项目的大量投资,特别是在中国和印度等国家,正在推动道路建设和其他开发活动中对抑尘化学品的需求。

得益于技术进步和对可持续实践的高度重视,中国抑尘控制市场有望持续增长。创新环保的抑尘解决方案的开发有望为市场创造新的机遇。中国不断变化的环境和监管环境是推动抑尘控制市场扩张的关键因素。此外,在印度,人们日益意识到粉尘暴露带来的健康风险,促使各行各业加大对粉尘控制措施的实施力度,以保护工人和周边社区的安全。

北美市场统计数据

预计2026年至2035年期间,北美抑尘控制市场将实现丰厚增长。该地区强劲的基础设施发展议程加剧了对有效抑尘的需求。随着建筑和采矿活动的扩展,针对特定应用定制的专业化、可持续抑尘设备的需求也在不断增长。

美国实施严格的环境标准,旨在减少空气中的颗粒物。各行各业必须采用有效的抑尘方法来遵守这些法规,从而促进可持续解决方案的使用。此外,一些关键企业正处于开发创新解决方案的前沿,以满足美国日益增长的有效抑尘需求。唐纳森公司 (Donaldson Company, Inc.) 专注于为各行各业提供除尘过滤系统。

在加拿大,正在进行的基础设施项目,包括道路建设和城市发展,都需要有效的粉尘控制措施,以确保符合环境法规并保障公众健康。该国的环境政策要求各行业实施粉尘控制解决方案,从而推动了市场需求。

主要的抑尘控制市场参与者:

- Benetech公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 雷诺土壤技术有限公司

- Tetra Technologies

- 全球道路技术国际控股公司

- 艺康公司

- 索尔维公司

- 博利葛公司

- OLAS集团

- 绿洲灌溉设备有限公司

- Janvik 工程管私人有限公司

- 嘉吉公司

领先的企业积极参与,向各行各业宣传抑尘的益处以及使用合规产品的重要性。这种宣传可以推动相关技术的普及,尤其是在抑尘监管较为松散的市场。通过结合创新、可持续发展、战略合作伙伴关系以及不断扩大的市场准入,抑尘控制市场的主要参与者在满足市场对高效、安全、环保解决方案日益增长的需求的同时,持续推动市场增长。

最新发展

- 2024年4月,全球道路技术公司(GRT)携手道达尔能源澳大利亚公司(TotalEnergies Marketing Australia)在2024年昆士兰矿业健康与安全大会上展示了其世界领先的颗粒物污染控制解决方案。GRT的澳大利亚制造的智能加药装置(SMART Dosing Unit)获得了昆士兰州政府的创新资助,这是一款旨在提高矿场抑尘和水管理系统性能的自动加药装置,也是此次展示的亮点。

- 2022年8月, TETRA Technologies, Inc.宣布已与KMX Technologies LLC和Hyrec Holdings Company WLL签署独家技术许可协议,用于回收采出水,并将其用于各种应用,包括农业和作物灌溉、工业、发电、建筑、地下水补给、冷却塔和除尘。TETRA是处理和回收油气井水用于水力压裂的市场领导者。

- Report ID: 7175

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。