慢性病管理市场展望:

2025年,慢性病管理市场规模超过65.4亿美元,预计到2035年将超过189.1亿美元,预测期内(即2026年至2035年)的复合年增长率将超过11.2%。预计到2026年,慢性病管理行业规模将达到72亿美元。

慢性病管理市场的增长受到各类相关疾病患病率上升的推动,这增加了对长期重症监护的需求。全球慢性阻塞性肺病 (COPD)、心血管疾病 (CVD)、慢性肾病 (CKD) 和癌症的发病率激增,为该行业培育了庞大的消费群体。2021 年,全球 20 至 79 岁糖尿病患者数量为 5.366 亿,预计到 2045 年将达到 7.832 亿(NLM)。同时,预计到 2030 年,全球每年新发和死亡癌症病例分别为 2600 万和 1700 万:NLM。另一方面,到 2032 年,全球 CKD 的年龄标准化死亡率将达到每 100,000 人 21.26 人:Frontiers。

这一人口结构也带来了巨大的经济负担,需要更易获得、更持久的解决方案,而这可以通过利用慢性病管理市场的产品来实现。根据美国国家医学图书馆 (NLM) 的估计,到 2030 年,全球在这些健康问题上的净支出将达到 47.0 万亿美元。这促使医疗服务提供商和医疗科技先驱们开发出价格可承受的解决方案。为此,NLM 于 2020 年 6 月发表了一项研究,展示了在南非初级医疗诊所实施综合慢性病管理 (ICDM) 模式的益处。研究结果显示,每家诊所的实施成本和每位患者每次就诊的成本分别为 1,48,446.0 美元和 6.0 美元。

关键 慢性病管理 市场洞察摘要:

区域亮点:

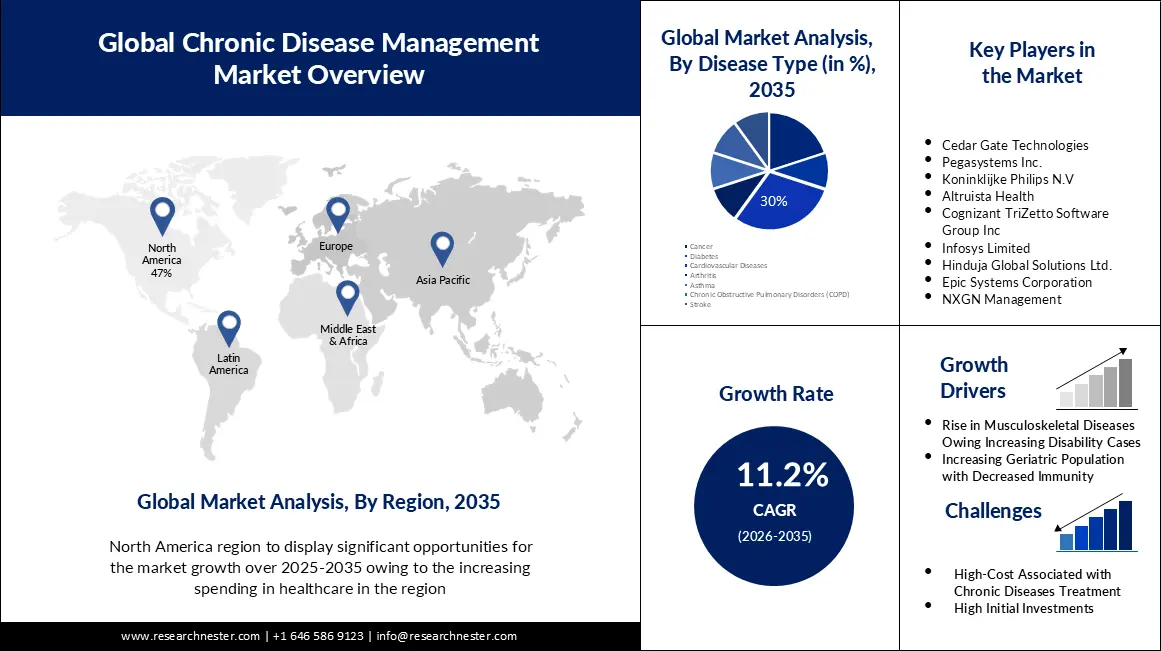

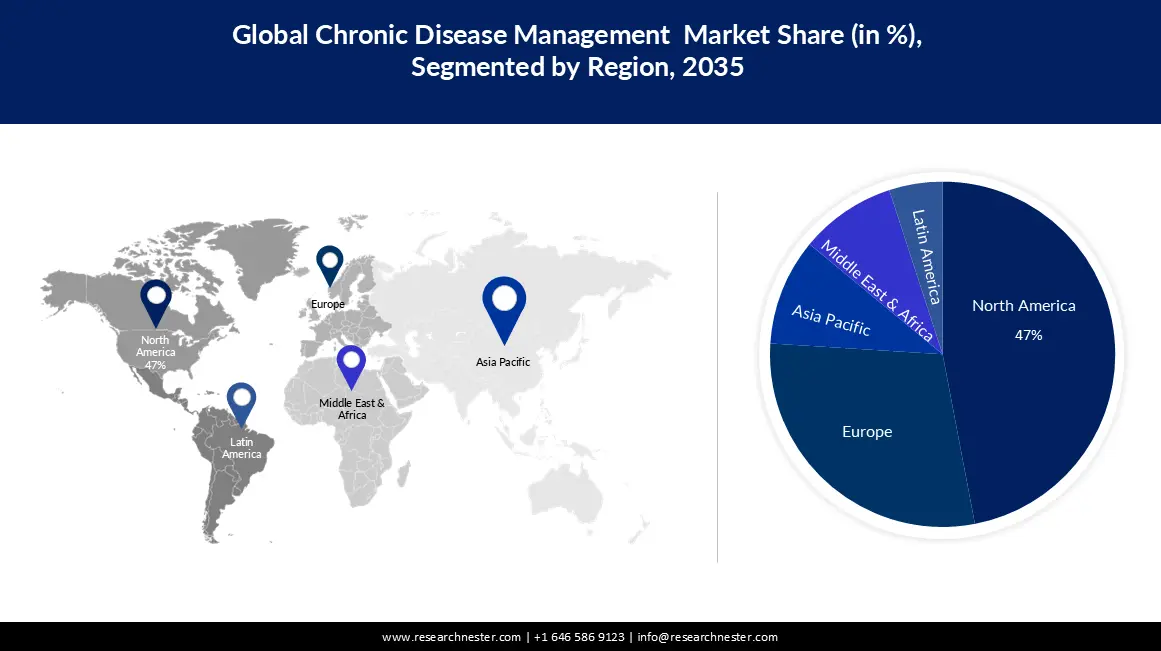

- 到2035年,北美慢性病管理市场将占据约47%的份额,这得益于美国和加拿大等发达国家医疗保健支出的增加。

- 在预测期内,亚太市场将实现显著增长,这得益于慢性病死亡率的上升,迫使当局改善患者护理系统。

细分市场洞察:

- 预计到 2035 年,心血管疾病细分市场在慢性病管理市场中的份额将达到 30%,这主要得益于心血管疾病患病率的上升以及生活方式相关风险的增加。

- 预计到 2035 年,慢性病管理市场中的解决方案细分市场将占据相当大的份额,这得益于医疗保健领域云基础设施的普及。

主要增长趋势:

- 科技解决方案在医疗保健领域的优势

- 数据驱动解决方案的接受度日益提高

主要挑战:

- 初始成本和额外实施成本高昂

- 缺乏具备跨职能技能的员工

主要参与者:WellSky Corporation、Cedar Gate Technologies、Pegasystems Inc.、Koninklijke Philips N.V、Altruista Health、Cognizant TriZetto Software Group Inc、Infosys Limited、Hinduja Global Solutions Ltd.、Epic Systems Corporation、NXGN Management。

全球 慢性病管理 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 65.4亿美元

- 2026年市场规模: 72亿美元

- 预计市场规模:到 2035 年将达到 189.1 亿美元

- 增长预测:复合年增长率11.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 47%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 9 September, 2025

慢性病管理市场的增长动力和挑战:

增长动力

- 科技解决方案在医疗保健领域的优势:人工智能和云计算在医疗保健领域的快速渗透,正在为慢性病管理市场营造一种既定的交易氛围。远程病患监控、人工智能诊断和移动医疗应用程序正在革新管理相关疾病和改善治疗效果的方法,从而推动该领域的蓬勃发展。例如,Verily 在 2024 年 6 月分享了其愿景,即在 2026 年初将其人工智能驱动的个性化慢性病护理解决方案 Lightpath 商业化。该解决方案旨在支持根据用户需求,在已分配的模块化程序(例如代谢强化、减肥强化、代谢改善和代谢成就)之间进行切换。

- 数据驱动解决方案的接受度日益提升:随着消费者寻求更具价值的医疗保健,慢性病管理市场正经历着强劲的普及浪潮。尤其是在疫情爆发后,数据驱动的远程医疗的重要性和经济意义更加凸显。这也为该行业创造了一个适应性强的消费者群体,因为虚拟协助和远程医疗已成为重要的临床资产。

挑战

- 初始成本和额外实施成本高昂:癌症等慢性疾病是长期疾病,在大多数情况下需要终生治疗。因此,现有主要药物和外科手术的经济负担可能会在慢性病管理市场的服务提供商和消费者之间造成障碍。此外,由于医疗资源匮乏,医疗资源的可及性和可及性问题,服务欠缺地区也缺乏资源,限制了该领域在全球范围内的扩张。

- 缺乏具备跨职能技能的劳动力:在全球远程和本地医疗保健环境中,训练有素的护理人员短缺正成为一个突出问题。根据经合组织的一份报告,到2040年,全球老年人护理人员的需求预计将达到1350万。这意味着未来可能出现高效劳动力的短缺,而这支劳动力对于慢性病管理市场的解决方案的实施至关重要。

慢性病管理市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.2% |

|

基准年市场规模(2025年) |

65.4亿美元 |

|

预测年度市场规模(2035年) |

189.1亿美元 |

|

区域范围 |

|

慢性病管理市场细分:

疾病类型细分分析

据估计,心血管疾病领域在过去几年中占据了慢性病管理市场的最大份额,为 30%。心力衰竭、冠状动脉疾病、中风和其他影响血管和心脏的相关疾病的日益流行,使这一领域成为该领域的主要收入来源。根据世界心脏联盟的数据,心血管疾病在 2021 年夺走了超过 2050 万人的生命,成为全球首要死因。此外,全球高血压、高胆固醇、吸烟、缺乏运动、不良饮食和肥胖人口的不断增加,使人们极易发生心血管疾病并死亡。在这方面,2022 年的一篇文章显示,仅饮食风险就导致了同年 650 万人死于心血管疾病(美国心脏病学会)。

类型细分分析

预计到2035年,慢性病管理市场的解决方案细分市场将占据可观的收入份额。随着人们对医疗环境中云基础设施的使用和优势的认识不断提高,该细分市场的采用率正在不断提升。作为患者共享健康信息以促进慢性病治疗的理想选择,独立云和混合云解决方案都为该领域的发展做出了显著贡献。此外,它们在远程监控方面的效率、运营效率和低成本使其成为患者和服务提供商的首选。例如,皇家飞利浦于2023年3月推出了飞利浦虚拟护理管理,为患者参与提供了经济高效且全面的解决方案。

我们对全球慢性病管理市场的深入分析包括以下几个部分:

类型 |

|

部署模式 |

|

疾病类型 |

|

服务类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

慢性病管理市场区域分析:

北美市场洞察

预计北美将在评估期内占据慢性病管理市场的最高份额,达到47%。该地区的所有权显著受到美国和加拿大等发达国家医疗保健支出增长的推动。根据美国医学协会的数据,2022年美国医疗保健支出增长了4.1%,达到4.5万亿美元。这使得该地区慢性病患者获得优质医疗服务的机会有所增加。此外,患者群体的扩大、充足资源的日益丰富以及专业培训设施的完善,正在促进该地区资本的良好流入。

根据美国疾病控制与预防中心 (CDC) 的统计数据,到 2024 年,美国至少患有一种慢性病的人口数量超过 1.29 亿。此外,美国还拥有庞大的肥胖成年人口,2023 年达到 1 亿(数据来自芝加哥大学全国研究中心 (NORC))。这表明患者群体规模不断扩大,并创造了新的商机。这一人口结构进一步吸引着全球领先企业投资并参与慢性病管理市场。例如,2024 年 3 月,UTMHealthcare 与 Somml Health 平台合作,在美国推出了 NuLink Health,以增强慢性病护理并降低医疗机构的成本效益。

亚太市场洞察

预计在分析期内,亚太地区慢性病管理市场将呈现显著的复合年增长率。该地区慢性病死亡率的上升,正促使日本、澳大利亚、中国和印度等发展中国家的政府部门建立标准化、高效的患者护理体系。这为全球领先企业带来了巨大的盈利空间。此外,不断完善的报销政策也提升了该领域的可及性。例如,2025年7月,澳大利亚政府升级了其医疗保险福利计划(MBS)项目,为患有慢性病的患者提供多学科团队护理。

印度正成为该市场最大的贡献者和创收国之一,这得益于其庞大的患者群体、不断增长的可支配收入以及医疗科技的蓬勃发展。此外,该国的家庭医疗保健行业也日益受到关注,预计到2025年,该行业的市值将从2022年的54亿美元增至199亿美元(数据来源于印度医疗保健联合会)。因此,这种不断扩张的格局正在吸引越来越多的投资者和参与者。为此,TatvaCare于2023年6月在印度推出了一款尖端的数字治疗应用程序MyTatva,用于治疗和管理慢性阻塞性肺病(COPD)和哮喘等慢性疾病。

慢性病管理市场参与者:

- 威尔斯基公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 雪松门技术公司

- Pegasystems公司

- 荷兰皇家飞利浦公司

- Altruista 健康

- Cognizant TriZetto 软件集团公司

- 印孚瑟斯有限公司

- Hinduja全球解决方案有限公司

- Epic 系统公司

- NXGN管理

- 瓦利迪奇

- 欧文斯和迈纳

当前,慢性病管理市场正朝着自动化方向发展,人工智能 (AI) 和机器学习 (ML) 的融合尤为明显。该领域的关键参与者正在将其在该领域的专业知识和能力融入到产品线中,为这一领域提供支持。例如,Ushur 于 2024 年 6 月推出了一系列基于人工智能的数字自助服务产品——预建护理导航解决方案 (Prebuilt Care Navigation Solutions),面向两大关键会员,包括健康计划和第三方慢性病管理机构。这一专门的产品组合旨在为会员提供合适的资源,从而改善疗效并节省成本。先进技术的运用正在拓展业务范围。这些关键参与者包括:

最新发展

- 2025年2月, Validic宣布在AWS Marketplace上正式推出其全套智能数字护理解决方案和服务。新产品线包括:Validic Health物联网平台、远程患者管理解决方案、物流和设备采购以及患者服务台。

- 2025年2月, Owens & Minor推出了一款个性化数字健康计划ByramConnect,旨在帮助1型或2型糖尿病患者及相关慢性病患者优化治疗效果。该计划由Welldoc App的AI功能提供支持,提供切实可行的洞察和报告,以预防高血压、肥胖和心血管风险。

- Report ID: 4242

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

慢性病管理 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。