骨螺钉系统市场展望:

2025年,骨螺钉系统市场规模为15.8亿美元,预计到2035年将超过29.7亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.5%。预计2026年,骨螺钉系统的行业规模将达到16.7亿美元。

这一增长背后的原因在于骨科手术技术的进步,因为如今的手术只需极小的切口即可快速恢复,并减少疼痛和术后痕迹。《柳叶刀数字健康》杂志对约20,500篇文章进行了一项研究,旨在了解人工智能的精准诊断能力。其中,人工智能识别疾病模式的准确率约为87%,而医疗专业人员的正确诊断率为86%。

此外,随着生物相容性的提高、生产成本的降低以及术后效果的改善,现在一些技术不需要第二次手术,因为材料具有生物可吸收性,因此可以被人体吸收。

关键 骨螺钉系统 市场洞察摘要:

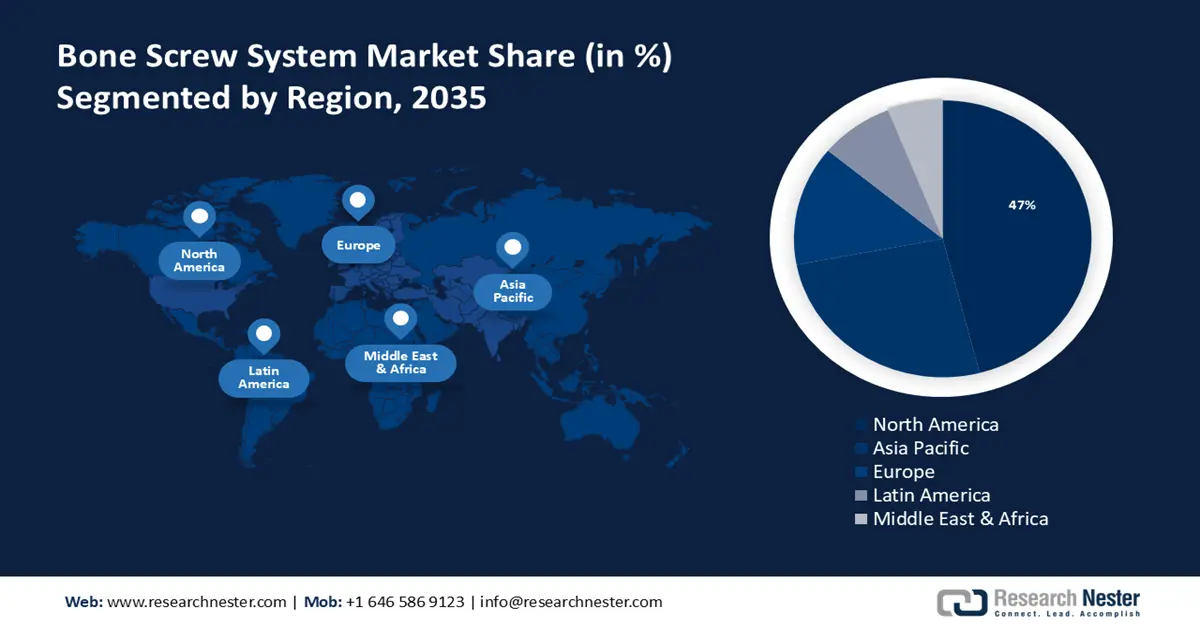

区域亮点:

- 到 2035 年,北美骨螺钉系统市场将占据 47% 以上的份额,这得益于政府在医疗保健领域的投资和研发投入的不断增加。

- 2026 年至 2035 年,亚太市场将实现大幅增长,这得益于先进外科医疗模式的日益普及。

细分市场洞察:

- 预计到 2035 年,不锈钢骨螺钉系统市场将占据 46% 的市场份额,这主要得益于不锈钢在骨螺钉系统中的耐用性和耐受性。

- 预计到 2035 年,皮质骨螺钉系统市场将实现中等增长,这主要得益于骨螺钉固定性和稳定性的提升。

主要增长趋势:

- 肌肉骨骼疾病发病率上升

- 人口老龄化

主要挑战:

- 监管审批有限

- 替代疗法的可用性

主要参与者:Zimmer Biomet Holdings Inc.、Integra LifeSciences Corp.、Orthofix International N.V、Medtronic、Arthrex、Aesculap, Inc.、DePuy Synthes、Alphatec Spine、CONMED Corp.、NuVasive、Instratek、Japan Medical Dynamic Marketing (JMDM)、Teijin Nakashima Medical Co., Ltd.、Osada Medical Co. Ltd.、Tsunami Medical。

全球 骨螺钉系统 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 15.8亿美元

- 2026年市场规模: 16.7亿美元

- 预计市场规模:到 2035 年将达到 29.7 亿美元

- 增长预测:复合年增长率6.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 47%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、马来西亚

Last updated on : 17 September, 2025

骨螺钉系统市场增长动力和挑战:

增长动力

- 肌肉骨骼疾病发病率上升——肌肉骨骼疾病发病率的上升,尤其是老年人口的增长,推动了骨螺钉系统市场的增长。这是因为骨螺钉主要用作固定的支撑结构,为受肌肉骨骼疾病影响的关节和骨骼提供稳定性。据世界卫生组织统计,全球约有1.71万人患有肌肉骨骼疾病。这对于老年人尤其重要,因为他们的骨密度可能较低,骨折和损伤的风险更高,需要强有力的支撑。

- 人口老龄化——一些国家的人口增长迅速,导致骨螺钉系统市场的需求不断增长。这是因为随着年龄的增长,骨骼会变得脆弱,更容易因骨折而受到损伤。这导致对骨螺钉系统的需求不断增长,以支撑和稳定关节和骨骼,从而推动市场增长。

据世界卫生组织预测,到2050年,60岁以上人口的比例将从2020年的10亿增加到14亿。 - 医疗行业的增长——近年来,由于医疗基础设施和技术的进步,医疗行业发展迅速,推动了向微创手术和快速康复的转变,而人口增长中骨质疏松症的增多也带来了这一需求。这增加了医疗领域对骨螺钉系统的使用,推动了市场增长。

此外,医疗保健行业也不断提升对健康和福祉的重视,因为人口数量庞大,更容易在早期患上骨质疏松症等骨科疾病。根据美国疾病控制与预防中心的数据,2017年至2018年,约有13%的50至64岁女性患有骨质疏松症。

挑战

- 监管部门的批准有限,因为骨螺钉系统通常被视为医疗器械,因为它们必须经过严格的监管要求和批准才能在医院、诊所和其他一些医疗机构中使用和采用,这涉及到上级部门漫长的评估和批准过程,这可能需要时间、成本高昂,并且会阻碍骨螺钉系统在市场上的采用和扩展。

- 替代疗法的普及,以及骨移植、生物疗法、固定装置等替代疗法的日益普及,预计将在不久的将来成为该领域增长的制约因素。此外,机器人辅助手术技术和3D打印等多项技术进步,在预测期内可能会成为该行业发展的重大障碍。

骨螺钉系统市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025年) |

15.8亿美元 |

|

预测年度市场规模(2035年) |

29.7亿美元 |

|

区域范围 |

|

骨螺钉系统市场细分:

材料细分分析

预计到2035年底,不锈钢将占据骨螺钉系统46%以上的市场份额,这得益于其高度耐用、弹性和稳定性,使其成为骨螺钉系统最常用的材料之一。不锈钢是一种非常耐用的材料,具有高强度和耐压能力,使其成为骨螺钉系统的理想选择。此外,不锈钢还具有很强的抗腐蚀和抗氧化性能,这对于维持骨螺钉系统的长期稳定性和可靠性至关重要。

应用细分分析

到2035年,骨螺钉系统市场中的皮质部分预计将保持中等增长速度。皮质应用是指将骨螺钉直接安装在骨皮质(骨骼的最外层)上,从而提高固定性和稳定性。由于骨螺钉直接安装在骨皮质上,因此可以提高固定性和稳定性。这对于确保骨骼完整、不移位或断裂至关重要。

据报道,局部皮质发育不良的手术成功率可达50-60%以上。此外,由于皮质骨螺钉的应用,固定所需的螺钉数量减少,从而提高了效率,从而减少了手术时间和成本。

最终用户细分分析

预计到2035年底,医院骨螺钉系统市场将占据最大份额,这得益于创伤中心的全天候开放,以及大量处理创伤和骨折病例。在这种紧急情况下,骨螺钉系统必不可少。此外,医院强大的手术能力和完善的基础设施也有助于开展骨科相关手术。

我们对全球市场的深入分析包括以下几个部分:

材料 |

|

应用 |

|

终端用户 |

|

拧紧 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

骨螺钉系统市场区域分析:

北美市场洞察

到2035年,北美医疗行业预计将占据47%的最大收入份额,这得益于政府对医疗行业的投资不断增加,以及为生产更高效、更可靠的医疗保健和医疗服务交付平台而进行的研发的增加,这些需求预计将推动该地区的市场需求。据报道,2021年医疗保健总投资额为570亿美元,增长约137%。

由于美国医疗卫生研发投入不断增加(超过610亿美元),预计美国骨螺钉系统市场将大幅增长。该地区还拥有优越的手术基础设施,有助于减少切口、设计更合理、与人体的兼容性更好、提供更优质的技术,并拥有更完善的医疗保险覆盖人群。

亚太市场洞察

预计到2035年,亚太地区将迎来大幅增长。在预测期内,多种技术先进的医疗模式将越来越多地应用于外科手术,加之该行业公司业务范围的不断扩大,将导致骨螺钉系统医疗初创企业数量激增,同时对简便可靠的骨科手术的需求也日益增长。根据美国国立卫生研究院对73家医院169,404名患者进行的队列研究,机器人手术的使用率从2012年的1.8%上升到2018年的15.1%。

日本的骨螺钉系统市场预计将以超过5%的复合年增长率增长,这得益于日本医疗保健体系提供的医疗服务覆盖范围广泛,其中包括骨螺钉系统等骨科手术。据报道,每个日本公民都有资格享受100%的全民医疗保健,而且医疗费用主要由日本政府自行监管。

骨螺钉系统市场参与者:

- 管理信息系统

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 齐默邦美控股公司

- Integra 生命科学公司

- Orthofix 国际公司

- 美敦力

- 阿尔瑟克斯

- Aesculap公司

- 德普伊合成公司

- Alphatec 脊柱

- CONMED公司

- NuVasive

- 英斯特拉特

为了促进该市场的增长,大多数公司都在不断合作、扩张、达成协议和合资,并被认为是该领域的主要参与者。

最新发展

- Zimmer Biomet Holdings成为匹克球运动员协会 (Association of Pickleball Players) 的首个官方医疗器械合作伙伴。该协会与职业匹克球协会 (Professional Pickleball Association) 以及拥有约 4830 万匹克球运动员的美国匹克球协会 (USA Pickleball) 合作。双方近期正式建立合作伙伴关系,并致力于减轻疼痛,从而提高生活质量。

- Integra Lifesciences Corp. 近期收购了 Acclarent, Inc,后者是外科手术发明领域的先驱,其产品涵盖耳鼻喉科 (ENT),这将使其能够革新技术,最终帮助人们重获新生。此举旨在提升公司在该领域的可扩展性和增长能力。这将有助于耳鼻喉科和神经外科的护理。

- Report ID: 6111

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

骨螺钉系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。