2025 年至 2037 年全球市场规模、预测和趋势亮点

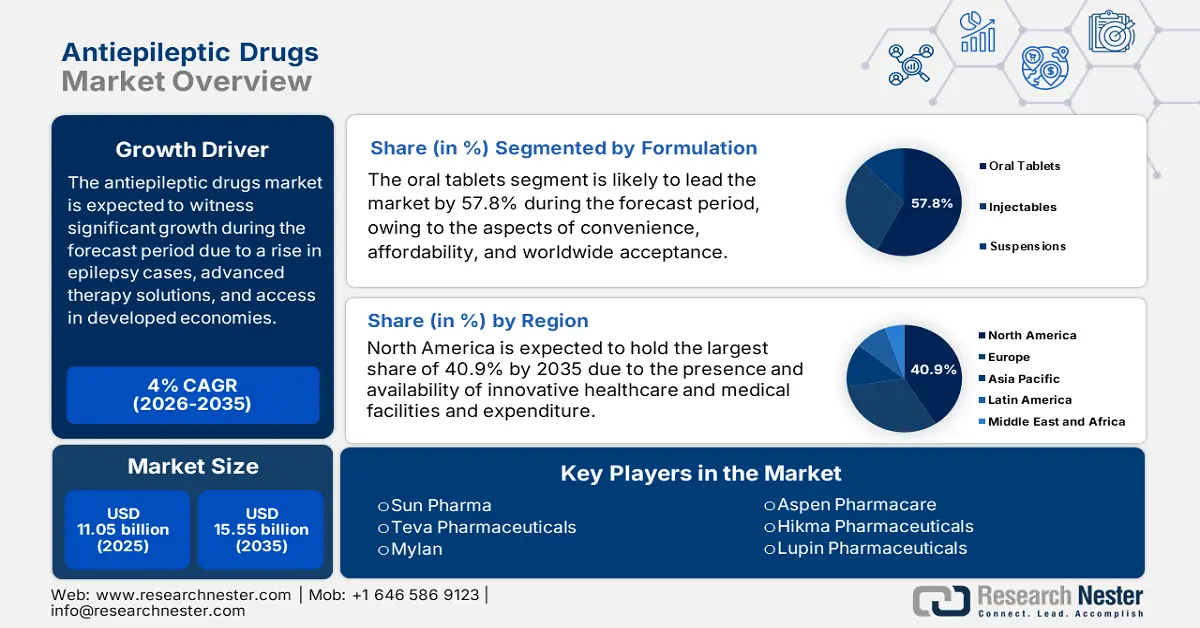

抗癫痫药物市场的规模在2024年达到84亿美元,预计到2037年底将达到139亿美元,在2025-2037年的预测期内,复合年增长率为4.2%。2025年,抗癫痫药物的行业规模估计为86亿美元,这主要归因于癫痫患病率的上升、下一代治疗方案的创新以及新兴市场治疗的可及性。

抗癫痫药物市场的重要性日益凸显,这得益于患者群体的壮大。患者群体已超过5500万,其中约82%居住在中低收入国家(LMIC)。美国约有350万人依赖抗癫痫药物(AED),从而推动了市场的增长。此外,供应链高度依赖药物成分(API)的生产,尤其是在中国和印度,这两个国家占全球老年用抗癫痫药物出口的65%至75%。此外,成品制剂通常在日本、美国和欧盟生产,这些国家的行政合规性确保了质量控制。

此外,由于最新疗法受到专利保护,癫痫药物的消费者价格指数每年飙升4.1%,这实际上已经超过了通常的通货膨胀率。与此同时,抗癫痫药物(AED)制剂的生产者价格指数(PPI)同比上涨4.6%,这反映了物流和原料药(API)成本的增长。此外,2023年AED的国际贸易额已达到92亿美元,其中德国和美国为出口国,巴西和印度为主要进口国。2023年,癫痫治疗领域的研发和部署投资也增长了24亿美元,这有利于提振市场。

抗癫痫药物行业:增长动力与挑战

增长动力

- 成本效益和医疗质量干预:对提供癫痫治疗的价值导向护理的需求正在逐渐重塑全球市场。在这方面,美国卫生与公众服务部(AHRQ)于2022年发布的一项临床研究表明,使用最新的抗癫痫药物(AED)进行早期干预可将住院率降低近23%。这在两年内节省了15亿美元的医疗保健支出,尤其是在美国。这充分凸显了优化剂量和药物选择(尤其是对于难治性癫痫)的临床和经济效益,从而适合市场需求。

- 抗癫痫药物的行政支出:公共医疗保健支出是推动全球抗癫痫药物市场发展的关键驱动力。例如,2023年,美国用于治疗癫痫的药物的医保支出已达到51亿美元,其中拉考沙胺和左乙拉西坦合计占总支出的47%,这得益于专利保护。此外,患者每年的自付费用高达455美元,导致16%的患者未按时服药,而这正是美国疾病控制与预防中心(CDC)癫痫项目关注的重点。与此同时,在欧洲,德国的法定医疗保险覆盖了约92%的抗癫痫药物(AED)费用,但仍有6%的患者面临经济障碍。

塑造抗癫痫药物市场的制造商战略

国际市场很大程度上归功于战略合作伙伴关系、地域扩张和精准医疗。卫材(Eisai)和优时比(UCB)制药等知名企业正在有效利用人工智能专用诊断和下一代疗法,构建高价值细分市场。例如,优时比和梅奥诊所于2024年建立合作伙伴关系,以增强癫痫发作预测算法,此举已使美国市场份额提升近8.3%。此外,卫材的吡仑帕奈通过本地化生产在新兴经济体的扩张,在2025年增加了5.2亿美元的收入,这表明市场前景乐观。

AED制造商的收入潜力(2023-2025)

| 公司 | 战略 | 收入影响(美元) | 市场份额变化 |

| UCB制药 | 人工智能癫痫发作预测(梅奥诊所) | +3.22亿美元 (2024) | 美国增长8.3% |

| 卫材 | 吡仑帕奈在中低收入国家扩张 | +5.2亿美元 (2025) | 亚洲增长12.5% |

| 太阳制药 | Cenobamate生物类似药上市 | +1.53亿美元 (2025) | +5.1%全球范围内 |

| 诺华公司 | Dravet综合征的基因治疗 | 预计到2030年将达到16亿 | 利基市场主导地位 |

塑造抗癫痫药物市场未来的可行扩张模式

先进的收入和分销模式正在推动抗癫痫药物市场转型,尤其是在新兴国家。例如,当地医疗保健提供者与供应商合作,并通过分散的癫痫网络在2022年至2024年期间将收入提高了13%。同样,巴西的公私采购模式将抗癫痫药物的成本降低了近33%,从而扩大了500,250名患者的可及性。此外,美国远程医疗的实施使依从率提高了19.5%,从而推动了品牌AED 2.3亿美元的销售额。

收入可行性模型 (2022-2024)

| 模型 | 地区 | 收入影响 | 关键成果 |

| 本地供应商合作伙伴关系 | 印度 | +13%收入 | 扩大农村地区覆盖范围 |

| 公私采购 | 巴西 | 降低33%的成本 | 覆盖500,250名新患者 |

| 远程医疗整合 | 美国 | 额外销售额2.3亿 | 依从性提高19.5% |

挑战

- 行政审批的复杂性和延迟:多元化的国际监管途径导致成本高昂抗癫痫药物市场开发商面临的瓶颈。例如,FDA 越来越关注心脏安全性,这导致自 2021 年以来 34% 的癫痫试验临床试验被搁置。然而,各机构正在积极应对这些挑战,例如,巴西的 ANVISA 倡议目前要求几乎所有试验材料都必须使用葡萄牙语标签,这进一步增加了每项研究 300 万至 400 万美元的成本。此外,太阳制药公司通过 505(b)(2) 途径提交 EMA 数据,从而加快了印度 cenobamate 的审批速度。

- 自付费用低:过高的定价策略导致治疗障碍,对国际抗癫痫药物市场产生负面影响。例如,美国患者每年自付 1,250 美元用于购买品牌抗癫痫药物 (AED),其中估计 30% 的药物属于配给用药。此外,仿制药在发展中国家难以获得,苯妥英钠的每日费用为0.04美元,但只有36%的符合条件的患者能够获得。此外,保险壁垒也存在,例如墨西哥的Seguro Popular保险仅涵盖5种第一代抗癫痫药物,这阻碍了市场扩张。

抗癫痫药物市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

4.2% |

|

基准年市场规模(2024年) |

84亿美元 |

|

预测年度市场规模(2037 年) |

139亿美元 |

|

区域范围 |

|

抗癫痫药物细分

剂型(口服片剂、注射剂、混悬剂)

预计到2037年底,口服片剂将在抗癫痫药物市场占据最大份额,达到57.8%。该领域的增长主要得益于其广泛的接受度、成本效益和便捷性。片剂通常剂量精准、易于给药,并且在慢性癫痫管理中具有稳定性,因此适合长期治疗。此外,UCB Pharma 的 Keppra 等关键趋势通过延长释放配方增强了片剂的主导地位,这些配方倾向于提高依从性,从而有利于该细分市场的提升。

药物类别(第三代抗癫痫药、第一代抗癫痫药、第二代抗癫痫药)

预计在预测期内,第三代抗癫痫药将占据市场份额的第二位,达到 43.5%。由于其在治疗难治性癫痫方面的安全性和卓越的疗效,该细分市场已成为主导药物类别。这些特定的 AED,包括布瓦西坦 (Briviact) 和西诺氨酯 (Xcopri),与传统药物相比,总体表现出 35% 至 45% 的癫痫控制率,且药物相互作用和副作用很少。此外,该领域还包含靶向机制,例如选择性钠通道阻滞剂和 SV2A 调节剂,这些机制使其对特定治疗病例有效,从而推动了该领域的增长。

我们对全球抗癫痫药物市场的深入分析涵盖以下细分市场:

|

剂型 |

|

|

药物类别 |

|

|

癫痫发作类型 |

|

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

抗癫痫药物行业 - 区域概况

北美市场分析

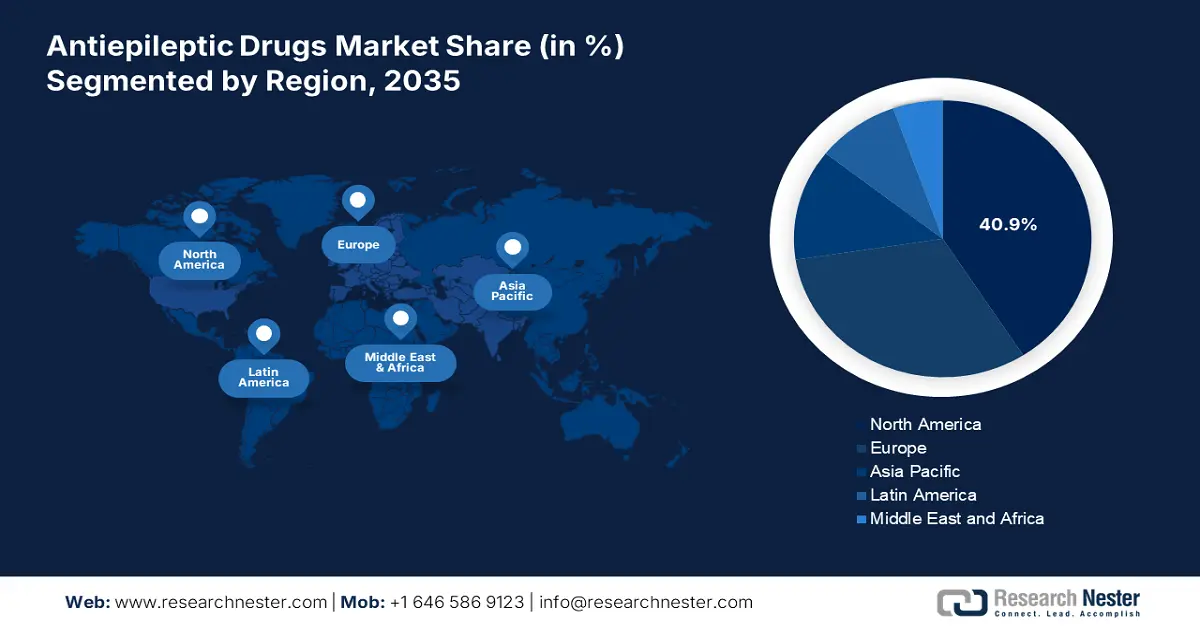

预计到2037年底,北美将在抗癫痫药物市场占据主导地位,市场份额最高可达40.9%,增长率为4.7%。美国是推动这一发展的领军人物,约占该地区整体需求的95%,而医疗支出的增长(即2024年53亿美元的资金分配)以及创新疗法的实施也进一步推动了这一增长。此外,加拿大也贡献了该地区5%的需求,其中生物仿制药占整体市场份额的37%,为该地区的市场创造了巨大的机遇。

得益于创新和高昂的医疗支出,美国的抗癫痫药物市场在国际上处于领先地位。此外,联邦政府对癫痫研究的资助在2024年增加了6.55亿美元,其中基因疗法将获得优先资助。此外,联邦医疗保险D部分几乎覆盖了93%的品牌抗癫痫药物,尽管全国25个州的保险限制限制了药物的可及性。与此同时,人工智能驱动的诊断技术将诊断延迟减少了近42%,第三代抗癫痫药物(例如氯苯氨酯)占据了48%的最新处方,所有这些都对加拿大市场产生了积极影响。

加拿大抗癫痫药物市场以4.2%的增长率显著增长,这主要得益于生物仿制药和全民医疗的普及。此外,加拿大卫生部已于2024年为癫痫治疗提供了36亿美元的资金,包括安大略省在内的各省已启动65%的抗癫痫药物费用覆盖计划。与此同时,远程癫痫治疗项目提高了农村患者的可及性,将等待时间缩短了约55%。同样,生物仿制药目前占整体市场的36%,使成本降低了25.5%,从而有效推动了市场增长。

欧洲区域市场规模与增长

预计到预测期结束时,欧洲市场将占31.7%。精准医疗的实施以及老龄化人口的激增极大地促进了该地区市场的提升。此外,德国、英国和法国稳居该地区首位,三国合计占该地区总收入的66%。生物仿制药竞争、欧盟的举措以及成本控制等趋势也对该地区市场的增长产生了积极影响。例如,国内健康数据空间提供了27亿欧元的资金,用于支持该地区的癫痫研究。

由于德国对难治性癫痫的重视程度不断提高,医疗支出不断增加,德国的抗癫痫药物市场在该地区占据领先地位。德国实行全民覆盖,确保患者几乎96%的可及性,而AMNOG的价值评估也迅速推动了利基治疗方案的进展。此外,根据德国医学协会的数据,国内诊所采用人工智能已将误诊率降低了约38%,所有这些都对提升英国市场起到了积极作用。

英国抗癫痫药物市场同样蓬勃发展,得益于英国国家医疗服务体系(NHS)的集中采购,有效覆盖了85%的品牌抗癫痫药物总成本。此外,英国国家卫生与临床优化研究所(NICE)的2024年指南已优先考虑第三代抗癫痫药物,其处方占比已提升至52%。此外,脱欧后,英国通过英国药品和保健产品管理局(MHRA)的创新许可途径加快了药物审批速度,成功将审批时间缩短了41%。因此,所有这些因素都对英国市场发展产生了积极影响。

抗癫痫药物领域占据主导地位的公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

全球市场被视为寡头垄断,诺华、辉瑞和优时比等知名企业共同控制着45%的市场总收入。这些公司已积极采取某些战略,包括基因治疗服务、专注于新兴市场、仿制药扩张以及精准医疗。例如,优时比引入了人工智能驱动的Briviact试验,已将试验设施数量减少了近35%。此外,太阳制药的Cenobamate生物类似药旨在将品牌药价格降低近75%。同样,赛诺菲的德巴金已成功惠及超过550万患者,尤其是在非洲,通过与世界卫生组织的合作,对国际市场产生了积极影响。

以下是全球市场主要参与者的列表:

|

公司名称(国家/地区) |

行业重点 |

市场份额 |

|

UCB Pharma (比利时) |

神经病学领域的领导者;销售 Briviact(布利伐西坦)和开普拉(左乙拉西坦) |

19% |

|

辉瑞(美国) |

生产Lyrica(普瑞巴林)及仿制抗癫痫药物;罕见癫痫领域的强大研发实力 |

13% |

|

诺华(瑞士) |

专注于 Dravet 综合征的基因疗法;市场:曲莱(奥卡西平) |

12% |

|

葛兰素史克(GSK)(英国) |

拉莫三嗪(拉莫三嗪)占主导地位;投资儿童癫痫制剂 |

9% |

|

卫材(美国业务) |

市场:Fycompa(吡仑帕奈);人工智能驱动的癫痫发作预测工具 |

8.5% |

|

赛诺菲(法国) |

仿制药和品牌抗癫痫药物(德巴金);在新兴市场扩张 |

xx% |

|

太阳制药(印度) |

最大的仿制AED供应商;正在开发中的cenobamate生物类似药 |

xx% |

|

梯瓦制药(以色列) |

全球仿制药领导者;生产左乙拉西坦和卡马西平 |

xx% |

|

迈兰(美国) |

广泛的抗癫痫药物组合;专注于为中低收入国家提供价格合理的制剂 |

xx% |

|

Hikma Pharmaceuticals (英国) |

专营用于急性病的注射型抗癫痫药物 |

xx% |

|

Lupin制药(印度) |

在美国/欧盟扩张,推出拉科酰胺和托吡酯仿制药 |

xx% |

|

Aspen Pharmacare(南非) |

向50多个非洲国家供应AED;与世卫组织合作 |

xx% |

|

CSL Limited (澳大利亚) |

投资用于自身免疫性癫痫的血浆衍生疗法 |

xx% |

|

Celltrion (南非)韩国) |

开发用于难治性病例的单克隆抗体抗癫痫药物 |

xx% |

|

马来西亚Pharmaniaga公司(马来西亚) |

国有低成本苯妥英钠生产商丙戊酸 |

xx% |

以下是全球顶级制造商旗下各公司所涵盖的领域:

最新发展

- 2024年3月,辉瑞公司宣布,LYRICA获得EMA的批准。LYRICA是一种普瑞巴林,已被扩展用于治疗难治性癫痫,其包含来自超过15,500份患者记录的真实世界证据。

- 2024年1月,UCB制药宣布,FDA已批准BRIVIACT,特别用于治疗儿童局灶性癫痫,该药物的III期临床试验结果显示,其癫痫发作减少了39%。

- Report ID: 920

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略