Perspectives du marché des carrosseries de camions à ordures :

Le marché des bennes à ordures était évalué à 5,1 milliards de dollars en 2025 et devrait atteindre 9,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,4 milliards de dollars.

La demande sur le marché est directement liée à la production de déchets solides municipaux, aux budgets d'assainissement public et aux cycles de renouvellement des flottes de véhicules pilotés par les collectivités locales. Aux États-Unis, l'Agence de protection de l'environnement (EPA) a indiqué en octobre 2025 que la production de déchets solides municipaux avait atteint environ 292,4 millions de tonnes, reflétant une croissance soutenue et à long terme alimentée par l'expansion démographique et la densification urbaine. Les collectivités locales demeurent les principaux acheteurs, la collecte des déchets représentant l'une des fonctions de travaux publics les plus gourmandes en capital. Le rapport de l'EPA de décembre 2025 indique que les subventions accordées par l'EPA à l'échelle nationale pour les infrastructures de recyclage des déchets solides ont atteint 100 millions de dollars, dont une part importante est allouée à l'acquisition de véhicules et à la modernisation des carrosseries. La demande de remplacement est par ailleurs renforcée par le vieillissement des flottes. L'Administration fédérale des autoroutes (FHWA) indique que les camions municipaux lourds restent souvent en service pendant une décennie, créant ainsi un cycle de renouvellement prévisible.

Programme de subventions pour les infrastructures de recyclage des déchets solides (SWIFR) - Aperçu de la répartition des fonds

Catégorie | Détails |

Législation d'autorisation | Loi Sauvons nos mers 2.0 |

Législation sur le financement | Loi sur l'investissement dans les infrastructures et l'emploi (IIJA) |

Agence administrative | Agence américaine de protection de l'environnement (EPA) |

Financement total du programme (IIJA) | 275 millions de dollars américains |

Période de financement | Exercices financiers (EF) 2022-EF 2026 |

Allocation annuelle | 55 millions de dollars par an |

Disponibilité des fonds | Les fonds restent disponibles jusqu'à épuisement. |

Financement supplémentaire de l'EPA pour la mise en œuvre – Exercice 2022 | 2,5 millions de dollars américains |

Financement supplémentaire de l'EPA pour la mise en œuvre – Exercice 2023 | 6,5 millions de dollars américains |

Financement supplémentaire de l'EPA pour la mise en œuvre – Exercice 2024 | 5 millions de dollars américains |

Objectif du programme | Soutenir les améliorations des infrastructures de gestion des déchets solides conformément à l'initiative « Construire une Amérique meilleure ». |

Source : EPA, décembre 2025

Des dynamiques similaires s'observent en Europe, où les données d'Eurostat de février 2022 indiquent que plus de 225,7 millions de tonnes de déchets municipaux sont produites chaque année dans l'UE, ce qui incite à un approvisionnement continu en équipements de collecte des déchets par le biais d'appels d'offres municipaux. Ces conditions garantissent une demande de base pour les bennes à chargement arrière, frontal et latéral, sans dépendre des dépenses discrétionnaires du secteur privé. La pression réglementaire et la responsabilité publique redéfinissent également les critères d'achat des bennes à ordures. Aux États-Unis, la loi sur la qualité de l'air (Clean Air Act) et sa mise en œuvre au niveau des États ont stimulé la modernisation des flottes. L'Agence de protection de l'environnement (EPA) a confirmé que les camions à ordures diesel figurent parmi les plus gros émetteurs de NOx en cycle urbain, ce qui renforce la surveillance de l'efficacité énergétique des véhicules et de leur compatibilité avec les châssis-cabines. En décembre 2025, l'Agence européenne pour l'environnement a établi un lien entre l'amélioration des infrastructures de collecte des déchets et l'augmentation des taux de recyclage, qui ont atteint 47,7 % dans l'UE en 2023, encourageant ainsi la poursuite des investissements municipaux dans des bennes spécialisées pour la collecte des déchets.

Clé Carrosseries de camions à ordures Résumé des informations sur le marché:

Points saillants régionaux :

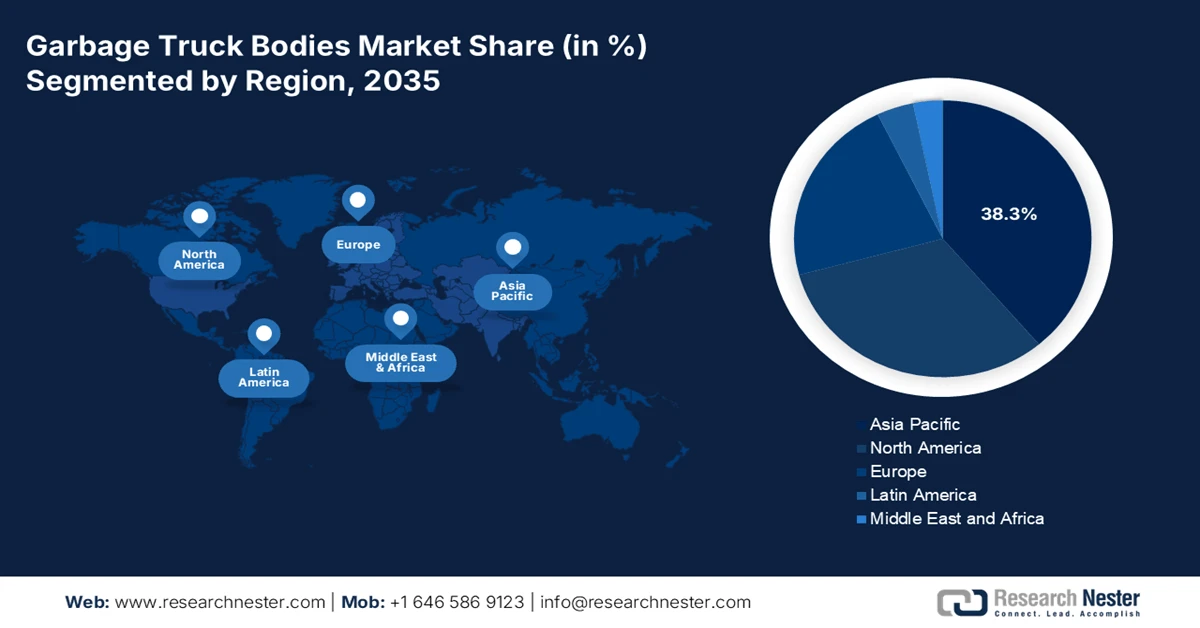

- Sur le marché des bennes à ordures, la région Asie-Pacifique devrait s'assurer une part de revenus de 38,3 % d'ici 2035, reflétant son leadership alors que l'urbanisation rapide et les initiatives gouvernementales à grande échelle en matière de propreté et de gestion des déchets accélèrent la demande de systèmes de collecte efficaces.

- L’Amérique du Nord devrait devenir la région à la croissance la plus rapide, avec un TCAC de 4,5 % entre 2026 et 2035, grâce aux mandats législatifs zéro émission et aux politiques agressives de remplacement des flottes favorisant des véhicules à ordures plus propres et automatisés.

Analyse du segment :

- Sur le marché des bennes à ordures, le segment des matériaux en acier devrait représenter une part de 68,6 % d'ici 2035, car sa résilience structurelle et son rapport coût-efficacité continuent de satisfaire aux exigences des cycles de vie opérationnels et des charges utiles dans les applications municipales et industrielles.

- Le segment des véhicules d'une capacité de charge de 10 à 20 tonnes devrait conserver sa position de leader d'ici 2035, les exploitants de flottes privilégiant cette gamme pour concilier conformité réglementaire et maniabilité efficace dans les infrastructures urbaines denses.

Principales tendances de croissance :

- Augmentation des volumes de déchets solides municipaux et des obligations de collecte

- Développement des systèmes de recyclage et de collecte sélective

Principaux défis :

- Forte intensité capitalistique et coûts de R&D

- Volatilité de la chaîne d'approvisionnement pour les composants spécialisés

Acteurs clés : Heil Environmental, McNeilus Companies, Labrie Enviroquip Group, Rosh Group, New Way Trucks, Kirchhoff Group.

Mondial Carrosseries de camions à ordures Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,1 milliards de dollars américains

- Taille du marché en 2026 : 5,4 milliards de dollars américains

- Taille du marché prévue : 9,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Inde, Corée du Sud, Canada, Espagne, Italie

Last updated on : 22 January, 2026

Marché des bennes à ordures : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des volumes de déchets solides municipaux et des obligations de collecte : La croissance de la production de déchets solides municipaux est un facteur structurel majeur de la demande sur le marché des bennes de camions à ordures, car les collectivités locales doivent étendre et moderniser leurs flottes de collecte pour maintenir la couverture du service. L’Agence américaine de protection de l’environnement (EPA) indique que la production de déchets solides municipaux a atteint des niveaux considérables, poursuivant une tendance à la hausse pluriannuelle liée à la croissance démographique et aux modes de consommation. Une pression similaire existe à l’échelle mondiale ; la Banque mondiale estime que la production mondiale de déchets atteindra 3,4 milliards de tonnes d’ici 2050, les municipalités urbaines assumant la majeure partie des responsabilités de collecte. Ces volumes élevés de déchets augmentent directement la fréquence de collecte, les taux d’utilisation des véhicules et l’usure mécanique, accélérant ainsi le remplacement des bennes de camions. Pour les fournisseurs, cela crée une demande d’approvisionnement prévisible, axée sur les volumes, principalement dans les zones urbaines denses où l’efficacité du compactage et la durabilité sont des critères prioritaires plutôt que des options.

- Développement du recyclage et des systèmes de collecte sélective : le renforcement des objectifs de recyclage accroît la demande sur le marché des bennes à ordures spécialisées. L’Agence européenne pour l’environnement a indiqué en janvier 2026 que le taux de recyclage global avait atteint 44,3 % en 2022, grâce aux politiques imposant la collecte sélective des déchets. La séparation des flux de collecte pour les déchets organiques recyclables et les déchets résiduels nécessite des véhicules supplémentaires ou des conceptions de bennes modifiées. Des tendances similaires se dessinent en Amérique du Nord, du fait des obligations de recyclage mises en place par les États et les municipalités. Cette évolution structurelle accroît la complexité des flottes et le nombre total de véhicules, soutenant ainsi une demande soutenue au-delà de la croissance démographique. Pour les fournisseurs, les achats axés sur le recyclage privilégient les bennes conçues pour des déchargements fréquents, la maîtrise de la contamination et l’optimisation des itinéraires, ce qui renforce la stabilité de la demande à long terme.

Taux de recyclage des emballages, des déchets municipaux, des déchets électroniques et des déchets totaux

Métrique | 2021 | 2022 | 2023 |

Déchets d'emballage | 64 | 65,3 | 67,5 |

Déchets municipaux | 49,7 | 49.1 | 47,7 |

Déchets électriques et électroniques | 35,9 | 31.6 | 30,8 |

Taux de recyclage global | - | 44,3 | - |

Source : EEE janvier 2026

- Pressions réglementaires sur les émissions et l'efficacité opérationnelle : les réglementations environnementales stimulent la demande de carrosseries pour camions-bennes en incitant à la modernisation des flottes. Aux États-Unis, l'Agence de protection de l'environnement (EPA) constate que les camions-bennes contribuent de manière disproportionnée aux émissions de NOx en raison de leurs cycles de conduite avec arrêts et redémarrages fréquents, ce qui entraîne un examen réglementaire approfondi aux niveaux fédéral et étatique. En Europe, l'Agence européenne pour l'environnement (AEE) conditionne la réduction de la pollution des flottes municipales au respect des normes de qualité de l'air dans les zones urbaines. Lorsque les municipalités modernisent leurs châssis pour atteindre les objectifs d'émissions, elles acquièrent généralement simultanément de nouvelles carrosseries compatibles. Cet effet de couplage accroît la demande de carrosseries, même lorsque les mises à niveau des châssis sont imposées par la réglementation. Les constructeurs qui garantissent la compatibilité structurelle avec les nouvelles plateformes de véhicules bénéficient d'un avantage concurrentiel lors des appels d'offres réglementaires.

Défis

- Forte intensité capitalistique et coûts de R&D élevés : le marché exige des investissements massifs dans des installations de production spécialisées pour l’outillage de fabrication de véhicules lourds et dans la R&D pour l’innovation en matière de carrosserie. La concurrence avec des acteurs établis comme Heil ou McNeilus, qui bénéficient d’économies d’échelle, est prohibitive pour les nouveaux entrants. Des investissements importants en R&D sont également nécessaires pour développer des carrosseries compatibles avec l’automatisation ou l’électrification. Par exemple, BYD a réussi à pénétrer le marché des camions à ordures électriques en Amérique du Nord en tirant parti de son expertise mondiale en matière de technologie des batteries, mais cela a nécessité un investissement initial considérable, comme le soulignent ses rapports d’expansion de marché.

- Volatilité de la chaîne d'approvisionnement des composants spécialisés : la production repose sur un approvisionnement stable en systèmes hydrauliques en acier de haute qualité et en contrôleurs électroniques sur mesure. Les récentes perturbations mondiales ont entraîné des flambées des prix et des retards. Par exemple, les principaux acteurs du marché ont indiqué que les contraintes d'approvisionnement et l'inflation des matières premières ont impacté leurs calendriers de production et leurs marges, un défi que les petits entrants, disposant d'un pouvoir d'achat plus limité, peinent encore davantage à relever.

Taille et prévisions du marché des carrosseries de camions à ordures :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

5,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des bennes à ordures :

Analyse des segments de matériaux

Dans le secteur des matériaux, l'acier domine le marché et devrait représenter 68,6 % de la valeur du marché d'ici 2035. Ce matériau est apprécié pour sa durabilité inégalée, son excellent rapport résistance/coût et sa facilité de réparation. Il est principalement utilisé pour les chargeuses arrière et les bennes amovibles de grande capacité, qui subissent des contraintes et des impacts extrêmes. Sa principale force réside dans sa capacité à répondre aux exigences élevées en matière de cycles de vie opérationnels et de charge utile dans les applications municipales et industrielles. Si l'aluminium et les composites gagnent en popularité grâce à l'allègement des structures et à l'amélioration du rendement énergétique, la prédominance de l'acier est maintenue par les aciers faiblement alliés à haute résistance, qui offrent une résistance accrue sans alourdir les structures. Le rapport de World Steel de janvier 2023 indique que près de 70 % de la production mondiale d'acier est issue de la transformation du charbon par le procédé HF/BOF, soulignant ainsi son rôle fondamental dans la production de véhicules lourds, tels que les camions à ordures.

Analyse du segment de capacité de charge

Dans le segment des capacités de chargement, celui des bennes de 10 à 20 tonnes domine le marché des bennes à ordures, offrant un équilibre optimal entre conformité réglementaire, efficacité opérationnelle et polyvalence pour la collecte des déchets résidentiels et commerciaux. Cette gamme respecte les limites de poids par essieu standard sur la voie publique tout en optimisant la rentabilité de chaque trajet. Les bennes de cette catégorie, principalement les modèles à chargement latéral et arrière automatisés, sont les véhicules de prédilection des entreprises de gestion des déchets. La standardisation des flottes autour de cette capacité est motivée par la nécessité de circuler efficacement dans les infrastructures urbaines. Une statistique clé du rapport annuel 2024 de la BTS indique que les camions légers avaient un poids total autorisé en charge (PTAC) de 4 536 kg (10 000 livres) en 2021, soulignant la concentration du secteur sur cette capacité intermédiaire pour les opérations quotidiennes.

Nombre estimé de véhicules par catégorie de poids moyen

Poids moyen | Estimation du véhicule |

Moins de 6 000 livres | 122 200 910,20 |

6 001 à 8 500 livres | 32 958 835,30 |

8 501 à 10 000 livres | 5 048 018,90 |

10 001 à 14 000 livres | 2 865 847,20 |

100 001 à 130 000 livres | 55 414,80 |

130 001 livres ou plus | 14 437,40 |

14 001 à 16 000 livres | 650 197 |

16 001 à 19 500 livres | 763 020,80 |

19 501 à 26 000 livres | 1 258 305 |

26 001 à 33 000 livres | 451 563,50 |

33 001 à 40 000 livres | 303 556,50 |

40 001 à 50 000 livres | 312 403,60 |

50 001 à 60 000 livres | 385 841,80 |

60 001 à 80 000 livres | 2 105 474,60 |

80 001 à 100 000 livres | 142 033,50 |

Source : US BTS 2021

Analyse du segment des utilisateurs finaux

Le secteur de la collecte municipale/gouvernementale est le principal segment d'utilisateurs finaux du marché, jouant un rôle moteur dans l'adoption technologique et le renouvellement des flottes. Les municipalités exploitent d'importantes flottes standardisées dans le cadre de contrats de service à long terme, privilégiant la fiabilité, la sécurité et le respect des normes d'émissions. Les décisions d'achat de ce segment sont fortement influencées par les objectifs de développement durable des politiques publiques et les subventions fédérales ou étatiques disponibles, principalement pour la transition vers les véhicules électriques et automatisés. Leur demande en bennes robustes de grande capacité dotées de systèmes télématiques avancés est constante. À l'appui de cette tendance, les données gouvernementales indiquent que la collecte des déchets solides par les collectivités locales emploie un nombre important de personnes, constituant ainsi un parc de véhicules important et stable qui alimente la demande soutenue en nouvelles bennes et les cycles de remplacement.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Capacité de charge |

|

Utilisateur final |

|

Opération |

|

Type de carburant |

|

Matériel |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des bennes à ordures - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique est le plus grand marché et devrait représenter 38,3 % des revenus d'ici 2035. Ce marché est porté par une urbanisation sans précédent, de nouvelles politiques environnementales strictes et des investissements publics massifs dans les infrastructures de santé publique. Parmi les principaux moteurs figurent des campagnes nationales telles que « Beautiful China » et l'initiative « Waste Free Cities », ainsi que la mission indienne « Swachh Bharat », qui visent à améliorer la couverture et l'efficacité de la collecte des déchets. L'électrification rapide des flottes municipales est une tendance majeure, la Chine étant leader mondial en matière de production et de déploiement de véhicules électriques. Ce marché est très diversifié, allant des économies matures et axées sur la technologie comme le Japon et la Corée du Sud aux marchés à forte croissance et axés sur les volumes comme l'Inde et l'Asie du Sud-Est, créant ainsi de nombreuses opportunités pour les solutions de carrosserie standard et avancées.

Le marché chinois des bennes à ordures se caractérise par son intégration à une stratégie industrielle étatique plus vaste visant à dominer le marché mondial des véhicules lourds et des véhicules à énergies nouvelles. La croissance de ce marché est stimulée par des politiques nationales telles que l'initiative « Chine magnifique » et alimentée par l'initiative des Nouvelles Routes de la Soie, axée sur l'exportation. En décembre 2025, le double succès de Shacman avec son camion « New Pearl » et l'exportation de 30 bennes à ordures électriques Zhiyun S500 vers l'Ouzbékistan illustre comment les constructeurs chinois tirent parti de leur envergure nationale pour être compétitifs à l'international. Cette exportation d'un véhicule électrique entièrement intégré, la plus importante du genre en 2025, témoigne de la transition du marché, qui ne se limite plus à la simple fabrication de carrosseries, mais propose désormais des solutions municipales complètes de haute technologie. L'importance accordée aux énergies nouvelles dans la chaîne d'approvisionnement, qui a entraîné une hausse de 251,6 % des ventes de véhicules à énergies nouvelles de Shacman en 2025, confirme que l'électrification et la conquête du marché mondial sont les tendances interdépendantes qui définissent l'industrie chinoise.

La mission nationale Swachh Bharat 2.0 dynamise le marché indien des bennes à ordures et connaît une croissance spectaculaire. Les données du PIB d'avril 2025 indiquent que l'approbation de projets de valorisation énergétique et de production de biogaz à partir des déchets, d'une valeur de 23 549,42 crores de roupies (dont 8 662,28 crores de roupies financées par le gouvernement central et 1 970,92 crores de roupies débloquées entre les exercices 2020-2021 et 2025-2026), renforce directement la demande en infrastructures de collecte des déchets en amont. Ces projets dépendent d'un approvisionnement constant, trié et important en matières premières, ce qui accroît les investissements municipaux dans des bennes à ordures spécialisées, capables de traiter les flux de déchets organiques humides et triés. Cet investissement public crée un signal de demande direct pour les flottes municipales, les incitant à acquérir des véhicules de collecte performants.

Aperçu du marché nord-américain

Le marché nord-américain des bennes à ordures est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 4,5 % entre 2026 et 2035. Ce marché est caractérisé par des réglementations strictes, un taux de renouvellement élevé des flottes et une forte impulsion vers l'électrification et l'automatisation. Le principal moteur de cette croissance est la politique gouvernementale, notamment le Clean Trucks Plan de l'Agence américaine de protection de l'environnement (EPA) et la stratégie nationale canadienne pour les véhicules zéro émission, qui créent une demande législative directe pour des véhicules plus propres. Aux États-Unis, les dépenses fédérales et municipales importantes consacrées à la gestion des déchets solides au niveau des États et des collectivités locales assurent une demande stable. Le passage aux bennes à chargement latéral automatisées, visant à réduire le taux élevé d'accidents du travail, est une tendance majeure, soutenue par les directives ergonomiques de l'OSHA. Parallèlement, les investissements dans les villes intelligentes intègrent la télématique pour l'optimisation des itinéraires, transformant ainsi les camions à ordures en outils de collecte de données.

Le marché américain des bennes à ordures est actuellement marqué par les grands projets d'électrification financés par des fonds publics, qui intègrent le déploiement des véhicules à l'infrastructure de recharge essentielle. La livraison du Mack LR Electric, filiale du groupe Volvo, à Royal Waste Services en juillet 2025 à New York, soutenue par un prix NYSERDA de 10 millions de dollars, illustre le modèle d'approvisionnement dominant. Ces projets confirment la viabilité commerciale des véhicules électriques de collecte des déchets pour les flottes municipales et privées, stimulant directement la demande pour les nouvelles bennes spécialisées compatibles avec les châssis zéro émission. Le développement simultané du dépôt de fret de 32 bornes de recharge par MN8 Energy et la commande de 35 camions électriques à batterie auprès de Volvo par International Waste Management Company en avril 2025 soulignent que l'accès à l'infrastructure est une condition préalable à l'adoption à grande échelle, faisant des partenariats public-privé un levier essentiel de croissance du marché et une source majeure de nouvelles commandes pour les carrossiers.

Les mandats provinciaux en matière de climat, comme le programme Clean BC de la Colombie-Britannique, stimulent l'électrification des flottes municipales et privées grâce à des achats concertés et façonnent le marché canadien . Les progrès récents, tels que le déploiement en juin 2024 de huit camions électriques Mack LR par Emterra pour la vallée de Comox, la plus grande flotte au monde, découlent directement de cette demande induite par les politiques publiques. De plus, chaque châssis électrique est équipé d'une benne à chargement latéral automatisée du Groupe environnemental Labrie, confirmant que la transition vers des véhicules zéro émission est un facteur déterminant des ventes de ces nouvelles bennes. Cette transition est soutenue par des partenariats avec les services publics, comme BC Hydro, pour l'infrastructure de recharge, créant ainsi un écosystème complet pour l'adoption. De tels projets valident la rentabilité de l'électrification et indiquent aux autres municipalités et exploitants de déchets du Canada qu'investir dans de nouvelles bennes de camions compatibles avec l'électrique est non seulement faisable, mais aussi de plus en plus nécessaire pour atteindre les objectifs d'émissions fixés par la loi.

Aperçu du marché européen

Le marché européen des bennes à ordures est principalement tiré par la réglementation environnementale stricte de l'UE, notamment le Pacte vert pour l'Europe et le plan d'action pour l'économie circulaire, qui imposent des taux de recyclage plus élevés et des transports urbains plus propres. Une tendance majeure est la transition accélérée des véhicules de collecte des déchets diesel vers les véhicules électriques, soutenue par les politiques municipales de zones à faibles émissions et des programmes de financement direct comme le Mécanisme pour les infrastructures à carburants alternatifs de l'UE. En 2023, selon un rapport de l'AIE, les ventes de camions électriques ont augmenté de 35 %. Cette évolution est accentuée par la nécessité de moderniser les flottes pour gérer les volumes croissants de déchets et la complexité des flux de collecte sélective, ce qui stimule la demande de bennes automatisées spécialisées améliorant l'efficacité opérationnelle et la sécurité des travailleurs.

Le marché allemand des bennes à ordures connaît une transformation majeure, impulsée par une double approche de la décarbonation des flottes. Les alternatives éprouvées, comme le gaz naturel comprimé (GNC), restent largement utilisées. La commande de 34 nouveaux camions Scania GNV passée par l'Abfallwirtschaftsbetrieb München (AWM) en mai 2022 témoigne de l'entrée simultanée du marché dans une nouvelle phase, avec l'introduction des véhicules à pile à combustible à hydrogène. Parallèlement, le lancement par Hyundai, en juillet 2025, de ses bennes à bras hydrogène électriques et de ses véhicules de collecte des déchets, basés sur sa plateforme éprouvée XCIENT Fuel Cell, marque un tournant décisif. Cette évolution indique aux carrossiers comme Faun que les conceptions futures doivent être compatibles avec les groupes motopropulseurs zéro émission issus de multiples sources d'énergie (GNC, batterie, électrique et hydrogène) afin de répondre aux diverses stratégies de développement durable des principaux opérateurs municipaux allemands, tels que l'AWM.

Le marché britannique des bennes à ordures est fortement influencé par les réglementations qui accélèrent la transition vers des véhicules plus propres et une efficacité opérationnelle accrue. Le principal catalyseur est la loi sur l'environnement de 2021 (Environment Act 2021), qui impose à toutes les collectivités locales anglaises la mise en place d'une collecte hebdomadaire séparée des déchets alimentaires. Cette législation a engendré une demande massive et immédiate de nouveaux véhicules de collecte équipés de bennes spécialisées, principalement des modèles multi-compartiments pour la collecte mixte. Cette impulsion réglementaire s'inscrit dans le cadre des objectifs gouvernementaux plus larges, comme celui du gouvernement britannique qui, en avril 2021, a annoncé son engagement à réduire de 78 % ses émissions de gaz à effet de serre d'ici 2035. Pour soutenir cette transition, le ministère des Transports a constaté une augmentation significative des subventions, et le projet pilote de transport routier de marchandises zéro émission (Zero Emission Road Freight Trial) a démontré une hausse annuelle des demandes d'aide à l'électrification des poids lourds. Cette demande, induite par les politiques publiques, garantit que le marché reste axé sur des solutions de bennes technologiquement avancées, souvent électriques ou à faibles émissions, compatibles avec les châssis modernes.

Principaux acteurs du marché des bennes à ordures :

- Heil Environmental (États-Unis)

- McNeilus Companies (États-Unis)

- Groupe Labrie Enviroquip (Canada)

- Groupe Rosh (États-Unis)

- New Way Trucks (États-Unis)

- Groupe Kirchhoff (Allemagne)

- FAUN Umwelttechnik (Allemagne)

- ZOELLER (Allemagne)

- HIAB (Finlande)

- Dennis Eagle (Royaume-Uni)

- IVECO (Italie)

- Porsche Engineering (Allemagne)

- Équipements d'assainissement environnemental Fujian Longma (Chine)

- Isuzu Motors (Japon)

- Tadano (Japon)

- Hyundai Motor Company (Corée du Sud)

- Varley (Australie)

- BharatBenz (Inde)

- TATA Motors (Inde)

- MBM Technics (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Heil Environmental, acteur historique du marché, a dynamisé la concurrence grâce à son intégration verticale et à l'innovation technologique. Ses initiatives stratégiques se concentrent sur le développement de carrosseries brevetées, comme le chargeur latéral automatisé Set One, et l'intégration de systèmes télématiques avancés. Ces solutions de carrosserie intelligentes fournissent aux gestionnaires de flottes des données en temps réel sur le poids de la charge utile, l'efficacité des itinéraires et les besoins de maintenance, transformant ainsi le véhicule de collecte des déchets en une plateforme de données connectée pour une optimisation opérationnelle.

- Sur le marché concurrentiel des bennes à ordures, McNeilus Companies tire parti de l'envergure et du savoir-faire technique de sa maison mère, OshKosh Corporation. Ses initiatives clés comprennent d'importants investissements dans les technologies de carburants alternatifs, notamment les bennes compatibles avec le gaz naturel comprimé et les chargeurs frontaux entièrement électriques. De plus, McNeilus mise sur la durabilité de ses véhicules et un service après-vente performant pour garantir des contrats à long terme avec les municipalités et les entreprises privées. En octobre 2024, McNeilus Truck and Manufacturing, Inc. a annoncé que Republic Services, Inc., un acteur majeur du secteur des services environnementaux, avait commandé 100 camions de collecte des déchets et du recyclage électriques McNeilus Volterra ZSL.

- Le groupe Labrie Enviroquip renforce sa position sur le marché des bennes à ordures grâce à une double stratégie axée sur la spécification des produits et l'expansion géographique. L'entreprise est reconnue pour son approche ergonomique centrée sur le conducteur, notamment pour les bennes à chargement latéral automatisées. Stratégiquement, elle a étendu sa présence en Amérique du Nord en acquérant des fabricants régionaux établis, consolidant ainsi ses parts de marché et diversifiant sa gamme de produits afin d'offrir des solutions personnalisées répondant aux différents besoins de collecte municipaux et résidentiels.

- Le groupe Rosh se positionne sur le marché des bennes à ordures en ciblant stratégiquement des segments de niche grâce à des équipements spécialisés haute performance. Ses initiatives sont axées sur la fabrication de bennes robustes et résistantes pour les secteurs exigeants du commerce, de l'industrie et de la collecte des déchets. En misant sur une qualité de fabrication supérieure, des systèmes hydrauliques de pointe et une ingénierie sur mesure pour les flux de déchets spécifiques, Rosh se distingue de la production de masse et fidélise une clientèle spécialisée dans des applications industrielles spécifiques.

- New Way Trucks privilégie une stratégie d'agilité et de collaboration avec ses clients sur le marché des carrosseries de camions à ordures. Son initiative phare est la solution intégrée châssis-carrosserie Diamond Plus, développée en partenariat avec Ford, qui simplifie les achats et garantit des performances optimales du véhicule. Par ailleurs, New Way mise sur une production flexible et une large gamme de configurations de carrosserie, lui permettant de répondre rapidement à l'évolution des spécifications clients et aux exigences régionales de collecte, des conteneurs résidentiels aux poubelles publiques.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des carrosseries de camions-bennes est dominé par les constructeurs automobiles de véhicules commerciaux et les carrossiers spécialisés. Ce marché, très concurrentiel, encourage les initiatives stratégiques axées sur l'électrification, l'automatisation et le développement durable afin de répondre aux normes d'émissions strictes et aux exigences des villes intelligentes. Les principaux acteurs se développent par le biais d'acquisitions, de partenariats stratégiques et d'une expansion géographique sur les marchés émergents. Par exemple, en novembre 2025, Enviri Corporation a annoncé la vente de Clean Earth à Veolia pour 3,04 milliards de dollars et la scission imposable des activités Harsco Environmental et Rail. Les innovations dans les matériaux composites légers et les logiciels intégrés d'optimisation des itinéraires constituent également des enjeux majeurs. Si les entreprises nord-américaines et européennes dominent le domaine technologique, les acteurs asiatiques rivalisent avec acharnement sur la compétitivité et l'amélioration rapide de la qualité, créant ainsi un marché mondial diversifié et dynamique.

Paysage concurrentiel du marché des carrosseries de camions à ordures :

Développements récents

- En septembre 2025, Federal Signal Corporation, un chef de file en matière de solutions environnementales et de sécurité, a annoncé avoir signé un accord définitif pour acquérir Scranton Manufacturing Company Inc., un important concepteur et fabricant américain de véhicules de collecte des déchets, pour un prix d'achat initial de 396 millions de dollars.

- En avril 2025, SWITCH Mobility , un fabricant mondial de bus électriques et de véhicules utilitaires légers, a annoncé le lancement de 100 véhicules SWITCH IeV3 personnalisés pour la gestion des déchets et les a livrés à la municipalité d'Indore.

- En novembre 2024, le camion-benne Humsafar IK de Lohia allie technologie zéro émission et hautes performances, offrant une solution écologique et rentable pour la gestion des déchets, avec une autonomie impressionnante, une grande durabilité et une recharge rapide pour les entreprises à la recherche d'alternatives de transport écologiques.

- Report ID: 4473

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Carrosseries de camions à ordures Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.