Perspectives du marché des encres à séchage UV :

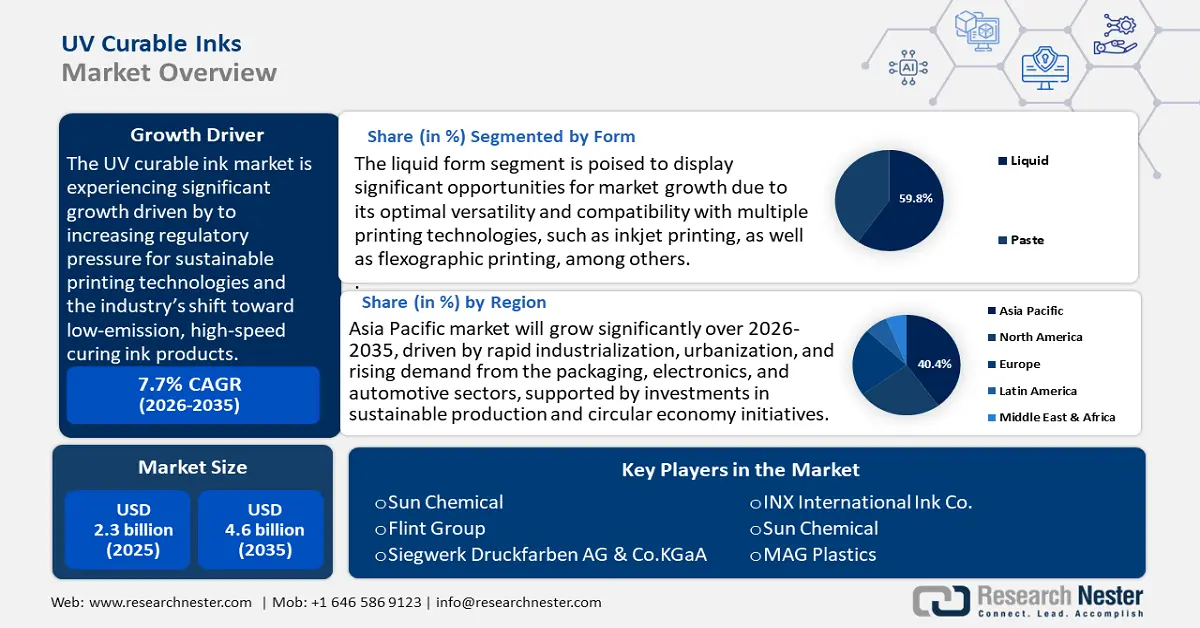

Le marché des encres à séchage UV était évalué à 2,3 milliards de dollars en 2025 et devrait atteindre 4,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,5 milliards de dollars.

Le marché mondial des encres à polymérisation UV devrait connaître une croissance significative, principalement grâce à un facteur clé de pérennité : la pression réglementaire croissante en faveur des technologies d'impression respectueuses de l'environnement et la transition progressive de l'ensemble du secteur vers des encres à faible émission et à polymérisation rapide. Selon le rapport CAS sur la durabilité des revêtements et des encres, les revêtements et encres polymérisés par UV et par faisceau d'électrons (EB) réduisent considérablement les émissions de composés organiques volatils (COV) par rapport aux produits traditionnels à base de solvants, contribuant ainsi à une réduction de la pollution atmosphérique et à des économies d'énergie de 75 à 90 %. Ces revêtements polymérisables par rayonnement offrent une alternative durable en empêchant la fuite et le lessivage de composants toxiques, soulignant ainsi leurs avantages environnementaux pour répondre aux réglementations plus strictes et aux objectifs de durabilité.

Les gouvernements accordent une attention croissante à la réduction de la pollution industrielle et à l'optimisation de l'efficacité énergétique, ce qui stimule les investissements sur ce marché. Par ailleurs, d'autres organismes, comme le Département de l'Énergie (DOE), ont investi dans des programmes de recherche démontrant le potentiel de réduction des coûts des technologies de liants UV, permettant ainsi de diminuer les coûts d'investissement et d'exploitation liés au procédé de revêtement. L'effet combiné de ces incitations réglementaires et des gains d'efficacité énergétique peut être considéré comme le fondement d'une croissance stable du marché à l'échelle mondiale.

Au niveau de la chaîne d'approvisionnement et de la production, la fabrication des encres polymérisables aux UV dépend fortement d'un réseau de fournisseurs de produits chimiques spécialisés, tels que les acrylates, les époxydes, les photo-initiateurs et les oligomères, principalement fournis par l'Amérique du Nord, l'Europe et l'Asie. Le document de l'OCDE sur les scénarios d'émissions relatifs aux revêtements souligne que les procédés de fabrication de ces revêtements, y compris ceux polymérisables aux UV, impliquent des opérations précises comme le broyage, le mélange et le remplissage des pigments, essentielles à la constance du produit. Il met en évidence les importantes émissions de COV des revêtements à base de solvants et les avantages environnementaux des revêtements polymérisables par rayonnement, qui réduisent les émissions de COV et la consommation d'énergie. Les stratégies de contrôle des émissions, qui favorisent la conformité réglementaire et la durabilité de la production de revêtements, sont en parfaite adéquation avec les conclusions de l'EPA sur le rôle de la technologie UV dans la réduction de l'impact environnemental. Le commerce mondial des encres polymérisables aux UV et de leurs matières premières connaît une forte croissance, les principaux pays producteurs de produits chimiques étant en tête des exportations, comme le montrent les données commerciales, qui indiquent que les exportations de matériaux polymérisables par rayonnement se maintiennent dans le temps.

De plus, au premier trimestre 2025, les exportations de produits chimiques de l'UE ont progressé de 1,8 % et les prix à la production ont augmenté de 1,1 % sur un an, témoignant d'une dynamique positive pour le secteur. Des pays comme la Belgique ont enregistré une forte croissance de leur production, de l'ordre de 9,1 %, soutenant ainsi les produits chimiques de spécialité tels que le polysulfone. Cette croissance des exportations et la stabilité des prix reflètent la résilience des chaînes d'approvisionnement et la demande croissante des secteurs de pointe, stimulant l'expansion du marché du polysulfone. Par ailleurs, des projets financés par le gouvernement, notamment ceux de la NYSERDA (New York State Energy Research and Development Authority), ont été lancés afin de financer des activités de R&D visant à améliorer les procédés de fabrication et la commercialisation d'encres plus respectueuses de l'environnement, grâce à des travaux de R&D portant sur les méthodes de polymérisation UV/EB. Ces investissements contribuent à accélérer l'innovation produit et à pérenniser la résilience des chaînes d'approvisionnement, tout en favorisant l'expansion des lignes de production mondiales d'encres polymérisables aux UV.

Marché des encres à séchage UV - Facteurs de croissance et défis

Facteurs de croissance

- Objectifs en matière de demande d'emballages et d'économie circulaire : Le plan d'action pour l'économie circulaire de l'Union européenne met l'accent sur un développement accru des emballages durables. La directive relative aux emballages (PPWD) vise à garantir que les emballages mis sur le marché au sein de l'UE soient recyclables ou réutilisables de manière rentable. Initialement introduite en 2004 et modifiée en 2018, cette directive fixe un objectif de recyclage des matériaux et encourage l'utilisation d'emballages réutilisables dans les États membres. L'objectif final est que 100 % des emballages commercialisés dans l'UE soient réutilisables ou recyclables d'ici 2030, conformément au pacte vert pour l'Europe et au plan d'action pour l'économie circulaire.

- Les mesures proposées par la directive comprennent les systèmes de consigne, l'utilisation de matériaux recyclés et l'harmonisation des étiquettes. Par ailleurs, l'Agence européenne pour l'environnement explique que l'UE s'est fixé un objectif de recyclabilité des déchets d'emballages de 65 % d'ici 2026. Des données récentes indiquent une progression régulière du recyclage des déchets d'emballages dans les États membres, l'UE privilégiant le développement des systèmes de recyclage et la conception durable des emballages. L'effet cumulatif de ces efforts se traduit par une demande croissante d'encres UV dans le secteur de l'emballage.

- Migration des technologies d'efficacité énergétique et de séchage : L'Agence internationale de l'énergie (AIE) souligne que les industries énergivores, comme l'imprimerie, consomment une part importante de l'énergie mondiale. Il est donc impératif que le secteur industriel améliore l'efficacité énergétique de ses produits et procédés. En 2023, la fabrication de technologies propres représentait 0,7 % des investissements mondiaux, contribuant à près de 10 % de la croissance des investissements. La production de panneaux photovoltaïques et de batteries a dominé ce marché, concentrant plus de 90 % des investissements. La Chine est en tête au niveau mondial, tandis que les États-Unis et l'Europe développent rapidement leur production de batteries. Le Département de l'Énergie des États-Unis (DOE), par le biais de son Bureau de la fabrication avancée, soutient également cette transition, car l'application de technologies écoénergétiques dans la production industrielle peut engendrer d'importantes économies d'énergie et une réduction des émissions d'électricité.

- Diversification des usages (impression fonctionnelle et électronique) : Le marché des encres UV durcissables connaît une croissance exponentielle, notamment avec l’essor des impressions fonctionnelles. Le programme Horizon Europe, doté d’un budget total d’environ 95,5 milliards d’euros (2021-2027), investit dans la recherche et l’innovation dans des domaines clés tels que l’action climatique, les technologies numériques et la compétitivité industrielle. Il finance la collaboration entre les milieux universitaires, industriels et publics afin de contribuer à une croissance durable et au progrès technologique de l’Europe. Ces efforts visent à développer des technologies d’impression avancées pour les écrans flexibles, les capteurs et les objets connectés. Le marché de l’électronique imprimée devrait atteindre 82,68 milliards de dollars d’ici 2034, grâce aux progrès continus de la recherche et du développement dans l’amélioration des matériaux et des technologies d’impression. Cette diversification offre aux fabricants d’encres UV durcissables de nouvelles opportunités d’innovation pour répondre aux besoins de ce nouveau marché.

Défis

- Investissement initial élevé pour la mise en conformité : les producteurs d’encres à séchage UV sont confrontés à d’importantes barrières à l’entrée en raison des investissements initiaux élevés nécessaires pour se conformer aux réglementations environnementales. Aux États-Unis, les coûts de mise à niveau des unités de production (avec équipements de séchage spécifiques et modernisation des installations) peuvent être très élevés. L’EPA estime que la reformulation des produits pour respecter les normes d’émissions de COV coûte environ 87 000 USD par produit. Ce coût de production empêche les petites et moyennes entreprises d’accéder au marché des encres à séchage UV ou de s’y développer de manière disproportionnée. De plus, les modifications fréquentes de la réglementation environnementale nécessitent des investissements continus dans la formation du personnel, l’amélioration de la sécurité et le perfectionnement des technologies, ce qui alourdit les coûts opérationnels.

- Défis liés à l'approvisionnement en matières premières : L'approvisionnement en matières premières pour les encres à polymérisation UV est un enjeu majeur. Le Département de l'Énergie des États-Unis souligne que les difficultés d'approvisionnement, notamment en minéraux critiques et en composants pour électrolyseurs et piles à combustible, constituent un frein au développement des technologies de l'hydrogène propre. Renforcer les vulnérabilités de la chaîne d'approvisionnement par l'innovation, le recyclage et une production sécurisée est essentiel pour réduire les coûts et accélérer le déploiement. Ces efforts soutiennent la croissance d'une économie de l'hydrogène propre, résiliente et durable, axée sur la décarbonation des secteurs difficiles à décarboner d'ici 2050. Les fabricants peuvent subir des retards dans l'approvisionnement en matières premières nécessaires à la conformité et à l'accessibilité financière des matériaux. Par exemple, les nouvelles normes de sécurité entrées en vigueur en Chine en 2022 entraînent des retards importants dans le lancement de certains produits d'encre à polymérisation UV, ce qui a un impact sur les chaînes d'approvisionnement mondiales. La dépendance à ces produits chimiques essentiels impose aux fabricants des délais de livraison excessivement longs et un manque de flexibilité opérationnelle, tout en les empêchant d'augmenter leur production ou de s'implanter sur de nouveaux sites.

Taille et prévisions du marché des encres à polymérisation UV :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

2,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des encres à polymérisation UV :

Analyse des segments de formulaires

Le segment des encres liquides devrait connaître la plus forte croissance et représenter 59,8 % du marché des encres UV au cours des prochaines années. Cette croissance s'explique par leur polyvalence optimale et leur compatibilité avec de nombreuses technologies d'impression, telles que l'impression jet d'encre et la flexographie. Les encres liquides permettent d'obtenir une impression de haute qualité sur une grande variété de supports, notamment le plastique et le carton, ce qui les rend populaires dans l'impression commerciale et industrielle. Elles peuvent également être modifiées pour correspondre précisément aux caractéristiques des encres classiques en termes de flexibilité, d'abrasion et de résistance chimique, élargissant ainsi leur champ d'application dans les secteurs de l'emballage, de l'électronique et de l'automobile. De plus, les encres liquides consomment moins d'énergie lors du processus de polymérisation, ce qui répond aux exigences réglementaires visant à réduire l'impact environnemental et la consommation d'énergie des procédés de fabrication.

Les technologies à jet d'encre utilisent des encres à séchage UV pour imprimer des motifs haute résolution sur de grandes surfaces et sur divers supports, tels que les textiles, la céramique et l'électronique, par impression directe. Cette technique est particulièrement avantageuse pour la production de motifs et de dessins complexes, comme c'est le cas pour les colorants photochromiques, grâce à sa flexibilité et sa précision. Selon les Instituts nationaux de la santé américains (NIH), les encres à jet d'encre UV présentent une excellente adhérence aux surfaces poreuses, et le réseau réticulé ainsi que l'épaisseur de l'encre peuvent être ajustés avec précision. De plus, l'impression à jet d'encre permet la fabrication de composants électroniques imprimés, tels que des panneaux solaires et des capteurs, par dépôt de matériaux fonctionnels selon des motifs complexes. L'impression grand format utilise des encres à séchage UV pour imprimer des supports haute résolution et durables, comme des banderoles, des affiches et des panneaux publicitaires grand format. Cette application est essentielle pour les secteurs qui nécessitent des supports promotionnels en grande quantité et de la publicité extérieure. RadTech souligne que les encres à séchage UV optimisent l'impression grand format grâce à un séchage rapide, permettant une manipulation immédiate et réduisant considérablement les délais de production. De plus, leur excellente adhérence aux surfaces non absorbantes et non apprêtées élargit le champ d'application de l'impression grand format.

Analyse des segments chimiques

Le segment des encres à base d'acrylate, sur le marché des encres UV, devrait connaître une croissance significative, atteignant une part de revenus de 51,2 % d'ici 2035. Cette croissance est portée par la faible viscosité, le séchage rapide et l'excellente adhérence aux supports. Ces atouts permettent l'utilisation des encres acryliques dans les emballages et la décoration haut de gamme, notamment dans les secteurs agroalimentaire, des boissons et pharmaceutique. De plus, leur brillance et leur durabilité élevées aident les fabricants à respecter les normes de sécurité strictes en matière d'étiquetage obligatoire. Enfin, leur formulation flexible permet leur utilisation dans des applications spécifiques, comme les emballages rétractables ou souples.

Les formulations acryliques à faible viscosité sont essentielles lorsque des applications exigent une vitesse élevée et une grande précision. Ces formulations permettent d'obtenir des compositions d'encre très fines et un séchage rapide, ce qui est particulièrement utile en microélectronique et pour l'impression haute définition. L'un des principaux avantages des encres à faible viscosité est leur capacité à réduire la consommation d'énergie et à améliorer l'efficacité d'impression, des facteurs en accord avec les objectifs de développement durable. L'impression brillante obtenue grâce aux encres à base d'acrylate rehausse l'attrait visuel et la durabilité des supports imprimés. Cette caractéristique est particulièrement précieuse pour l'emballage et les biens de consommation, où l'esthétique des produits est primordiale. Selon l'EPA (Agence américaine de protection de l'environnement), la finition brillante améliore non seulement l'attrait du produit, mais aussi la longévité et la résistance des surfaces imprimées, permettant ainsi d'atteindre les normes de qualité et de performance de l'industrie.

Analyse du segment technologique

Le segment de la technologie UV-LED sur le marché des encres polymérisables UV devrait représenter 49,7 % de la part de marché entre 2026 et 2035, principalement grâce à sa haute efficacité énergétique et à sa longue durée de vie. Ces systèmes consomment beaucoup moins d'électricité, ce qui permet de réduire de moitié les coûts d'exploitation dans les applications d'impression industrielle. La technologie UV-LED offre également une vitesse de polymérisation accélérée, ce qui accroît l'efficacité et la capacité des grandes imprimeries. De plus, les systèmes UV-LED produisent très peu de chaleur et ne nécessitent donc pas de systèmes de refroidissement supplémentaires, contribuant ainsi à une meilleure sécurité sur le lieu de travail. L'impression écologique et l'utilisation de protocoles d'impression à faible teneur en COV et économes en énergie sont également accélérées par les réglementations environnementales.

Notre analyse approfondie du marché des encres à séchage UV comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Chimie |

|

Formulaire |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des encres à séchage UV - Analyse régionale

Aperçu du marché Asie-Pacifique

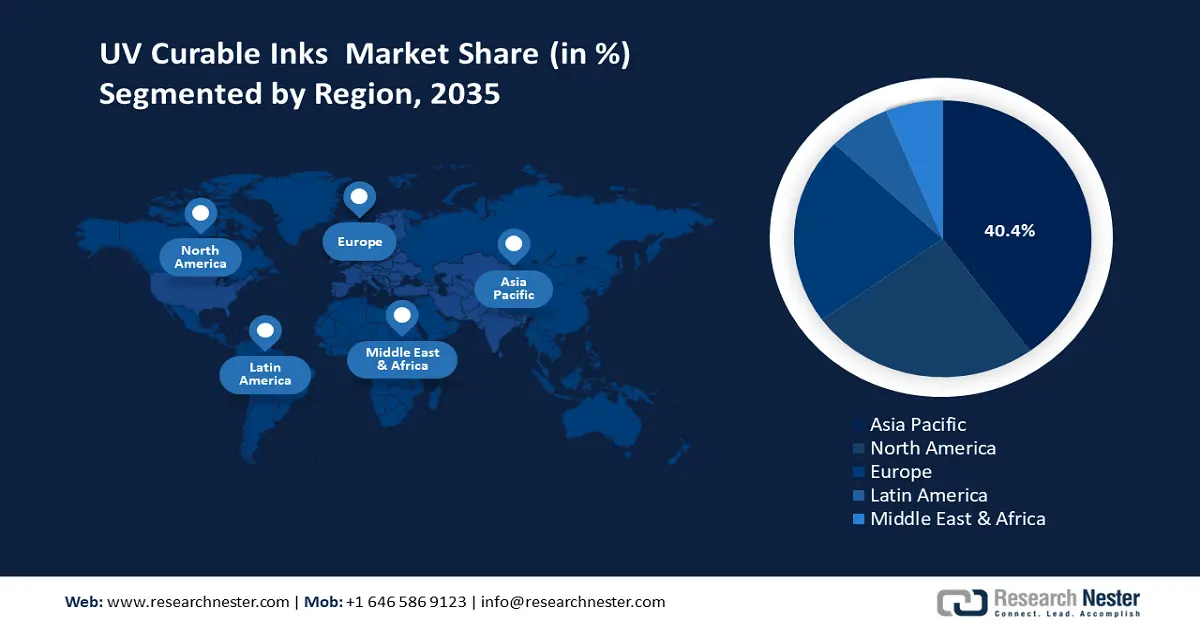

La région Asie-Pacifique devrait dominer le marché mondial des encres UV, avec une part de revenus de 40,4 % au cours des prochaines années. En 2025, lors du 12e Forum régional sur les 3R et l'économie circulaire en Asie-Pacifique, l'accent a été mis sur la production durable et l'utilisation efficace des ressources, dans un contexte d'industrialisation rapide de la région. Grâce à des investissements de 18 milliards de roupies dans le cadre de l'initiative CITIIS 2.0, déployée dans 18 villes de 14 États, le Forum soutient les ambitions en matière d'économie circulaire, en phase avec la popularité croissante des encres UV en Asie-Pacifique. Cette croissance est motivée par les efforts déployés localement pour mettre en œuvre des systèmes d'impression économes en énergie et à faibles déchets, s'inscrivant dans des objectifs plus larges de neutralité carbone et de transition vers des processus industriels durables. Les secteurs de l'emballage, de l'électronique et de l'automobile sont les principaux acteurs de ce marché, car ils exigent des encres rapides, résistantes et durables. Les progrès de l'impression numérique et des technologies de fabrication avancées contribuent à son développement. Par ailleurs, l'adoption par le marché est favorisée par l'urbanisation croissante et la demande des consommateurs pour des emballages de haute qualité. La libéralisation des échanges et la coopération interrégionale contribuent également à une gestion efficace de la chaîne d'approvisionnement.

Le marché chinois des encres à polymérisation UV devrait dominer la région en termes de chiffre d'affaires d'ici 2035, porté par un marché en forte croissance, une base de production importante et des secteurs de l'emballage, de l'électronique et de l'automobile en plein essor. Les politiques gouvernementales axées sur la chimie verte et la protection de l'environnement ont évolué et entraîné des investissements supplémentaires dans une production chimique durable. Le ministère chinois de l'Écologie et de l'Environnement a déjà imposé un contrôle strict des émissions de COV en établissant des normes nationales concernant la teneur en COV dans les revêtements, les encres, les adhésifs et les produits de nettoyage. Ces mesures, mises en place dans le cadre de la campagne chinoise « Ciel bleu » et du Plan de gestion des composés organiques volatils 2020, encouragent la substitution des sources et limitent l'utilisation de produits à base de solvants à forte teneur en COV. L'application de ces normes exerce une forte pression sur la recherche de solutions de substitution, telles que les encres à polymérisation UV, qui présentent de faibles émissions de COV et sont respectueuses de l'environnement.

Par ailleurs, la Fédération chinoise de l'industrie pétrolière et chimique s'attache à développer des technologies plus performantes pour les encres polymérisables aux UV grâce à des efforts collectifs. Ses principaux axes de travail consistent à perfectionner les technologies de polymérisation par LED UV et à formuler des matériaux offrant adhérence, flexibilité et respect de l'environnement, sans recourir à des solvants nocifs. La croissance du marché est également alimentée par l'urbanisation croissante et la préférence des consommateurs pour les emballages durables. Autant d'éléments qui font de la Chine un acteur majeur du marché des encres polymérisables aux UV en Asie-Pacifique.

Le marché indien des encres à séchage UV devrait connaître une croissance soutenue au cours des prochaines années, grâce à l'industrialisation du pays et à l'intérêt du gouvernement pour les usines durables. En Inde, le Conseil de développement technologique (TDB) finance des innovations visant à développer la chimie verte, des procédés durables et à minimiser les déchets. Le TDB a financé de nombreuses entreprises chimiques afin de renforcer la production de produits biosourcés, de matières premières renouvelables et de technologies de pointe. Cette initiative a pour objectif d'accroître la compétitivité de l'industrie chimique indienne et d'augmenter la production de manière durable et respectueuse de l'environnement, contribuant ainsi à la croissance du marché.

Le ministère des Sciences et des Technologies finance des projets de technologies vertes afin de favoriser l'adoption de technologies durables. La Fédération des chambres de commerce et d'industrie indiennes (FICCI) s'investit activement dans la promotion de procédés chimiques propres au sein des industries. Selon le Conseil indien de la chimie, les secteurs de l'emballage et de l'automobile manifestent un intérêt croissant pour les encres à séchage UV. On constate que les incitations gouvernementales et les organismes de réglementation s'efforcent de réduire les émissions de COV et de promouvoir une production plus respectueuse de l'environnement. Ceci crée un environnement favorable à la croissance du marché indien des encres à séchage UV.

Aperçu du marché nord-américain

Le marché nord-américain des encres UV polymérisables devrait connaître une croissance substantielle, représentant 25,3 % des revenus d'ici 2035. Cette croissance est attribuable à la forte demande de produits d'impression durables et à faible teneur en COV pour les applications industrielles et commerciales. La région bénéficie d'investissements importants dans les technologies vertes et de cadres réglementaires visant à réduire l'impact environnemental. Les encres jet d'encre UV gagnent rapidement en popularité dans l'impression industrielle grâce à leur polymérisation instantanée sous exposition aux UV, permettant une manipulation et un emballage immédiats, sans délai de séchage. Ces encres présentent une excellente adhérence à divers supports, notamment les plastiques, le verre, la céramique et les métaux, et sont formulées pour offrir une durabilité et une résistance à l'humidité optimales, notamment grâce à des formulations modifiées incluant des systèmes hybrides cationiques/radicalaires.

Les encres à séchage UV, homologuées par l'EPA (Département de l'Énergie des États-Unis), réduisent les émissions de COV et de polluants atmosphériques dangereux et favorisent une impression flexographique plus propre. Elles contribuent aux économies d'énergie et de ressources, tout en respectant les normes réglementaires. L'homologation CTSA de l'EPA souligne leurs performances et leurs avantages environnementaux, qui participent à une production durable. Le secteur dispose d'infrastructures performantes et d'un réseau de distribution solide, autant d'atouts qui stimulent l'innovation et facilitent l'entrée sur le marché. Les investissements de l'industrie chimique nord-américaine dans les technologies de revêtement avancées devraient croître chaque année, assurant ainsi un avantage concurrentiel durable dans le secteur des encres à séchage UV.

Le marché américain des encres à polymérisation UV devrait dominer l'Amérique du Nord et connaître une croissance annuelle composée (TCAC) significative au cours des prochaines années, portée par la demande croissante des secteurs de l'emballage, de l'automobile et de l'électronique. L'adoption de ces encres est également encouragée par les réglementations visant à réduire les émissions de COV et promues par la chimie verte de l'EPA. En 2022, le Département de l'Énergie des États-Unis a alloué plus de 8 milliards de dollars américains spécifiquement à l'hydrogène propre et à la production chimique durable dans le cadre de la loi bipartite sur les infrastructures (également connue sous le nom de loi sur les investissements dans les infrastructures et la création d'emplois). Ce financement soutient les pôles régionaux d'hydrogène propre, les activités de R&D dans le secteur manufacturier pour faire progresser les technologies d'énergie propre et la décarbonation des secteurs industriels. La production d'encres à polymérisation UV connaît une augmentation notable en 2023 par rapport à l'année précédente. Les progrès des technologies UV-LED pour la polymérisation permettent d'accroître l'efficacité et de réduire les coûts.

D’ici 2035, le marché canadien des encres à polymérisation UV devrait connaître une croissance soutenue en Amérique du Nord, portée par la demande dans les secteurs de l’emballage et de la santé, et par la nécessité d’une plus grande durabilité. La législation canadienne, similaire à celle des États-Unis, favorise le développement de ce marché. Le Canada progresse constamment dans le soutien à l’hydrogène bas carbone, élément essentiel de sa transition énergétique vers des sources d’énergie propres, comme le souligne le Rapport d’étape sur la Stratégie pour l’hydrogène. Depuis 2020, près de 80 projets d’hydrogène bas carbone, représentant potentiellement des investissements de plus de 100 milliards de dollars américains, ont été annoncés, avec pour objectif une production annuelle supérieure à 5 millions de tonnes. Le gouvernement canadien encourage cette croissance grâce à des programmes tels que le crédit d’impôt à l’investissement dans l’hydrogène propre, qui devrait générer environ 17,7 milliards de dollars américains de crédits d’impôt d’ici 2035. La sécurité chimique et la réduction des déchets sont des actions menées dans le cadre de partenariats public-privé. L’adoption de la technologie de polymérisation UV est subventionnée par des impôts et des subventions.

Aperçu du marché européen

Le marché européen des encres UV devrait connaître une croissance annuelle composée (TCAC) significative entre 2026 et 2035, portée par la demande dans les secteurs de l'emballage, de l'impression commerciale et de l'étiquetage. Le Pacte vert pour l'Europe a permis de dynamiser l'adoption et le développement des technologies propres grâce à la mise en place d'un cadre réglementaire solide en 2019, favorisant l'innovation et la mise en œuvre de ces technologies à travers l'Europe. En ciblant le déploiement à grande échelle de six technologies clés (énergie solaire photovoltaïque, éolien, batteries, pompes à chaleur, électrolyseurs et captage et stockage du CO2), l'UE s'efforce de réduire un déficit d'investissement d'environ 50 milliards d'euros.

Le marché européen des encres à polymérisation UV est en tête et a le potentiel de devenir un moteur de durabilité dans le secteur des technologies propres, comme en témoignent des réussites émergentes telles que H2 Green Steel et Verkor. De multiples réglementations strictes sur les COV et le soutien du Conseil européen de l'industrie chimique (CEFIC) ont accéléré cette transition vers la technologie UV. Par exemple, la feuille de route européenne pour la transition de l'industrie chimique en 2023 vise à favoriser la collaboration entre l'industrie et les gouvernements. En 2024, plus de 110 initiatives consacrées à des enjeux critiques, tels que l'accès à l'énergie, avaient été déposées. Cette dynamique est facilitée par les feuilles de route nationales, où la compétitivité est prise en compte par la Déclaration d'Anvers, signée par 1 300 dirigeants de 25 secteurs. L'économie circulaire dynamise également le marché grâce à l'innovation et au soutien réglementaire, notamment en France et en Allemagne. Ces programmes étatiques en faveur de l'innovation et du développement durable sont de puissants moteurs pour l'ensemble de l'industrie chimique, faisant de l'Europe un chef de file dans l'adoption des encres à polymérisation UV.

Principaux acteurs du marché des encres à séchage UV :

- Sun Chemical (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Groupe Flint (Luxembourg)

- Siegwerk Druckfarben AG & Co.KGaA (Allemagne)

- INX International Ink Co. (États-Unis)

- Sun Chemical (États-Unis)

- MAG Plastics (Inde)

- Winchem (Malaisie) Sdn. Bhd. (Malaisie)

- DEERS I CO LTD (Corée du Sud)

- SEANSTARKOREA CO LTD (Corée du Sud)

- INKTEC CO LTD (Corée du Sud)

Le marché des encres à polymérisation UV est relativement consolidé, dominé par des acteurs majeurs tels que Sun Chemical, Flint Group, DIC Corporation et TOYO INK SC HOLDINGS, qui détiennent une part de marché considérable. Les fabricants japonais occupent une position importante grâce à des produits innovants axés sur le développement durable et les encres écologiques, en phase avec l'évolution de la réglementation. Parallèlement, les entreprises américaines et européennes investissent dans l'élargissement de leurs gammes de produits et l'intégration de la polymérisation UV LED, améliorant ainsi l'efficacité énergétique tout en minimisant les émissions de COV. Les entreprises sud-coréennes et malaisiennes sont en expansion quasi continue, se spécialisant dans des applications de niche et les marchés de proximité. Des initiatives stratégiques clés, telles que les fusions-acquisitions, les coentreprises, les investissements en recherche et développement dans des formulations durables et la conquête de nouveaux marchés, sont mises en œuvre pour stimuler la croissance du marché mondial des encres à polymérisation UV.

Principaux fabricants mondiaux d'encres à polymérisation UV sur le marché des encres à polymérisation UV

Développements récents

- En juillet 2025, Sun Chemical a dévoilé les encres UV feuille à feuille SunCure Advance ECO, destinées aux applications d'emballage en carton. Composées à 25-30 % de matières biosourcées, ces encres sont certifiées par l'American Soybean Association pour leur teneur en soja. Elles permettent une vitesse d'impression élevée, supérieure à 20 000 impressions par heure, et une excellente stabilité des couleurs. Elles minimisent également les déchets d'impression, contribuant ainsi à une production plus durable. Ce lancement s'inscrit dans la stratégie de Sun Chemical visant à commercialiser des technologies d'encres UV respectueuses de l'environnement. La demande du secteur de l'emballage a augmenté grâce à cette alternative plus écologique aux encres classiques, qui préserve la qualité d'impression. Cette initiative renforce également la position de Sun Chemical sur le marché des solutions d'encres durables.

- En juillet 2025, INX International a lancé INXJet MDLM, une encre jet d'encre à séchage UV spécialement conçue pour les canettes de boissons et les emballages métalliques. Cette encre offre une grande durabilité et un séchage rapide, optimisant ainsi l'efficacité et le respect de l'environnement du processus d'impression. Ce lancement répond directement à la demande croissante du marché pour des encres à séchage UV compatibles avec le contact alimentaire et adaptées aux emballages métalliques. Ce nouveau produit a permis à NX de se développer rapidement dans l'industrie de l'emballage. Il aide les fabricants à satisfaire aux exigences réglementaires et aux attentes des consommateurs en matière de matériaux d'emballage sûrs, performants et durables. L'encre INXJet MDLM s'inscrit dans la tendance mondiale actuelle vers des avancées chimiques fonctionnelles et durables dans le domaine de l'impression.

- Report ID: 8055

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.