Perspectives du marché des isolateurs en silicium :

Le marché du silicium sur isolant (SOI) était évalué à 2,1 milliards de dollars en 2025 et devrait atteindre 8,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 15 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,5 milliards de dollars.

Le marché du silicium sur isolant (SOI) repose sur une chaîne d'approvisionnement mondiale sophistiquée, incluant l'acquisition de silicium ultra-pur, des méthodes de fabrication avancées et des réseaux de distribution internationaux. Des techniques de production clés telles que SIMOX (séparation par implantation d'oxygène), le collage de plaquettes et Smart Cut nécessitent des matériaux hautement spécialisés et une ingénierie de précision, souvent tributaires d'un approvisionnement transfrontalier. De ce fait, le marché est sensible à l'instabilité politique et économique mondiale. Par exemple, des interruptions d'approvisionnement en silicium de haute pureté ou en outils d'implantation critiques peuvent considérablement retarder la production et faire exploser les coûts. La circulation mondiale des plaquettes SOI et des intrants associés est également encadrée par les réglementations commerciales et les droits de douane, qui influent directement sur les prix et la disponibilité des produits dans les différentes régions.

Le progrès technologique demeure un moteur essentiel de l'industrie SOI. Les organismes gouvernementaux et les instituts de recherche ont investi massivement dans l'amélioration des technologies SOI. Le département de l'Énergie des États-Unis, par exemple, a soutenu la recherche sur les matériaux semi-conducteurs et les technologies de fabrication de nouvelle génération, susceptibles d'améliorer les performances des semi-conducteurs SOI et d'en réduire les coûts. Ces initiatives visent à améliorer la qualité des plaquettes et à élargir leur champ d'application dans des secteurs tels que l'automobile et les télécommunications. Les collaborations public-privé accélèrent la commercialisation, permettant ainsi aux innovations issues des laboratoires de passer à la production industrielle. Bien que les chiffres précis des investissements ne soient pas fournis, la trajectoire observée témoigne clairement d'un investissement stratégique continu dans la R&D sur les semi-conducteurs SOI.

Marché du silicium sur isolateur : facteurs de croissance et défis

Facteurs de croissance

- Demande croissante de semi-conducteurs à faible consommation : la transition vers une électronique basse consommation est un moteur essentiel de l’adoption de la technologie SOI, notamment grâce à la technologie FD-SOI. La FD-SOI permet une consommation d’énergie jusqu’à 40 % inférieure à celle de la technologie CMOS traditionnelle, la rendant idéale pour les appareils alimentés par batterie tels que les smartphones, les capteurs IoT et les objets connectés. L’efficacité énergétique étant devenue une priorité de conception dans tous les secteurs de l’électronique, les avantages de la FD-SOI en matière de réduction des courants de fuite et d’optimisation des performances thermiques continuent de soutenir la demande.

- Expansion de la 5G et des applications RF avancées : Le déploiement mondial de l’infrastructure 5G stimule fortement l’adoption de la technologie RF-SOI (Radio Frequency SOI). Selon un rapport de 5G Americas, avec 2,25 milliards de connexions 5G prévues dans le monde en 2024, le secteur des télécommunications sans fil a franchi une étape importante. Les substrats RF-SOI offrent une qualité de signal et une intégration exceptionnelles pour les modules frontaux RF utilisés dans les smartphones et les stations de base 5G. L’évolutivité et l’efficacité de la technologie RF-SOI en font une technologie fondamentale pour les systèmes de communication haute fréquence.

- Adoption croissante dans les secteurs automobile et industriel : la résistance aux radiations et la stabilité thermique intrinsèques de la technologie SOI la rendent idéale pour les environnements difficiles tels que les systèmes automobiles et industriels. Dans les systèmes avancés d'aide à la conduite (ADAS), les véhicules électriques et les systèmes microélectromécaniques (MEMS), la technologie SOI offre une fiabilité élevée même dans des conditions extrêmes. Par exemple, des constructeurs automobiles comme BMW, Ford, Mercedes-Benz (Daimler Chrysler), GM et VW utilisent des puces SOI pour la conduite autonome, l'infodivertissement et les protocoles de réseau automobile. En janvier 2023, Mercedes-Benz s'est associé à Wolfspeed pour la fourniture de semi-conducteurs de puissance en carbure de silicium. Ces semi-conducteurs SiC de Wolfspeed seront utilisés par Mercedes-Benz dans les futurs systèmes de propulsion de ses véhicules électriques.

Défis

- Coûts de fabrication élevés : Le coût de production élevé des plaquettes SOI, comparé à celui des plaquettes de silicium classiques, constitue un défi majeur pour le marché SOI. La fabrication des plaquettes SOI comprend des procédés complexes tels que la découpe intelligente (Smart Cut), la SIMOX et le collage de plaquettes, qui requièrent tous des équipements spécialisés, une ingénierie de précision et des matériaux de haute pureté. Ces procédés augmentent considérablement les coûts d'investissement et d'exploitation. Cet écart de prix freine l'adoption de la technologie SOI dans les segments sensibles aux coûts, comme l'électronique grand public d'entrée de gamme ou les dispositifs des marchés émergents. De plus, le nombre limité de fournisseurs de plaquettes SOI dans le monde, tels que Soitec et Shin-Etsu, contribue aux contraintes d'approvisionnement et à la rigidité des prix, ce qui rend la concurrence plus difficile pour les nouveaux entrants et les petits fabricants.

- Complexité de la fabrication et de la conception : la création de circuits intégrés sur substrats SOI complexifie la situation par rapport aux procédés sur silicium massif. De plus, toutes les équipes de conception et les fonderies ne possèdent pas les compétences ni les outils de CAO nécessaires pour exploiter pleinement ces avantages. Les grandes entreprises perçoivent ces obstacles comme des risques de retour aux technologies sur silicium massif. Simplifier l’écosystème de conception SOI sera essentiel pour les organisations qui souhaitent réellement évoluer et adopter cette technologie.

Taille et prévisions du marché du silicium sur isolateur :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15% |

|

Taille du marché de l'année de référence (2025) |

2,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

8,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des isolateurs en silicium :

Analyse segmentaire par type de plaquette

Le segment FD-SOI (Fully Depleted SOI) devrait représenter 39,5 % du marché sur la période de prévision, grâce à son efficacité énergétique et à ses performances supérieures. Les plaquettes FD-SOI permettent une consommation d'énergie jusqu'à 40 % inférieure et un courant de fuite réduit, ce qui les rend idéales pour les applications basse consommation telles que les objets connectés, les smartphones et les dispositifs IoT. De plus, la technologie FD-SOI résout un problème crucial en assurant une excellente gestion thermique, un atout majeur pour la 5G et l'électronique automobile. En termes de déploiement, des fabricants de semi-conducteurs de premier plan comme GlobalFoundries et Samsung ont adopté la technologie FD-SOI pour le développement de nœuds technologiques avancés.

Analyse du segment de produit

Le segment des modules frontaux radiofréquences (RF FEM) devrait représenter une part de revenus significative de 58,5 % d'ici fin 2037, grâce au déploiement mondial des réseaux 5G et à la demande croissante d'appareils de communication haute fréquence. Les modules RF FEM, construits sur des substrats SOI, offrent une intégrité du signal supérieure, des pertes de puissance réduites et une meilleure intégration de multiples composants RF. Cette forte demande devrait provenir des économies pionnières en matière de déploiement national de la 5G, ce segment étant essentiel au développement de la connectivité sans fil avancée.

Analyse du segment technologique

La technologie Smart Cut demeure la plus importante car elle est parfaitement adaptée à la production de plaquettes SOI ultra-minces de haute qualité, offrant d'excellentes performances et une grande uniformité. La demande croissante de puces hautes performances à faible consommation entraînera une utilisation accrue de la technologie Smart Cut. Sa polyvalence permet également aux fabricants d'adapter les spécifications des plaquettes à des applications uniques et variées, offrant ainsi une plus grande flexibilité de conception. Le développement continu des marchés de la 5G, de l'IA et des véhicules électriques stimule l'adoption de la technologie Smart Cut.

Notre analyse approfondie du marché du silicium sur isolant comprend les segments suivants :

Segment | Sous-segments |

Type de plaquette |

|

Produit |

|

Technologie |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des isolateurs en silicium - Analyse régionale

Aperçu du marché nord-américain

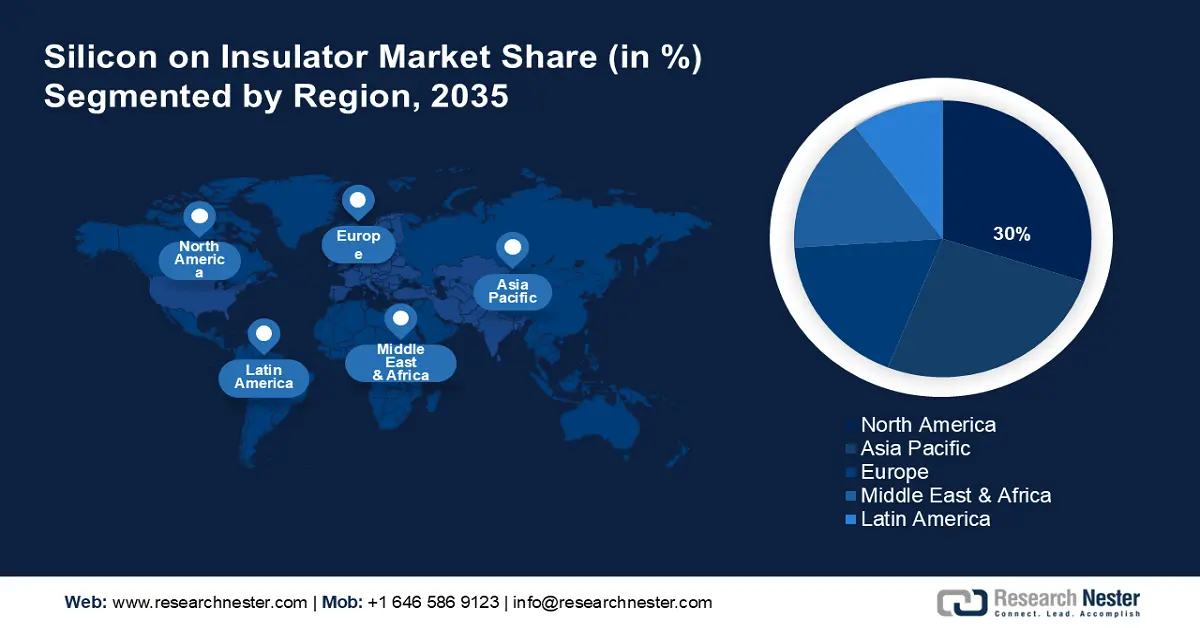

Le marché nord-américain des semi-conducteurs sur isolant (SOI) devrait représenter une part de marché dominante de 30 % d'ici fin 2035, portée par la demande croissante des secteurs des communications et de l'automobile. L'augmentation des investissements dans les infrastructures intelligentes et l'informatique de périphérie favorise l'utilisation des plaquettes SOI grâce à leur faible consommation d'énergie et leur efficacité thermique. Les principaux acteurs de la région accroissent leurs capacités de production en collaborant avec les agences gouvernementales sur l'innovation dans le domaine des semi-conducteurs. Par ailleurs, le solide écosystème des semi-conducteurs en Amérique du Nord soutient la R&D et facilite l'intégration au marché.

Le marché américain du silicium sur isolant (SOI) connaît une expansion rapide grâce à d'importants financements publics et à l'innovation du secteur privé dans le domaine de l'électronique haute performance. Des programmes tels que le CHIPS Act et le BEAD stimulent les capacités nationales de production de semi-conducteurs, favorisant indirectement les technologies basées sur le SOI. Le déploiement de la 5G et le développement des véhicules autonomes génèrent une demande accrue pour les solutions RF-SOI et FD-SOI. Les entreprises américaines tirent pleinement parti des avancées en intelligence artificielle (IA) et en informatique (IoT), domaines dans lesquels l'efficacité énergétique du SOI constitue un atout supplémentaire. En 2023, les États-Unis figuraient parmi les acteurs majeurs en matière de brevets et de recherche liés aux applications SOI, confortant ainsi leur position de leader sur le marché mondial.

Le marché canadien des semi-conducteurs sur isolant (SOI) est florissant et en pleine croissance, grâce à la conjonction de plusieurs tendances qui créent d'immenses opportunités. L'écosystème canadien de R&D en semi-conducteurs, dédié et quasi permanent, largement soutenu par des universités de premier plan et le gouvernement, stimule l'innovation dans les technologies et applications SOI. Les investissements et les programmes de financement gouvernementaux favorisent le développement des capacités dans le domaine des semi-conducteurs, ouvrant la voie à une croissance accrue grâce aux investissements étrangers. L'accent mis sur les technologies propres met également l'accent sur l'utilisation de composants SOI à faible consommation d'énergie, notamment dans les véhicules électriques et les batteries.

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide (16,5 %) au cours de la période de prévision, grâce à son rôle clé dans la fabrication de semi-conducteurs à l'échelle mondiale et à la demande croissante d'électronique haute performance et basse consommation. Des pays comme la Chine, la Corée du Sud et le Japon accélèrent l'adoption de solutions SOI pour soutenir le développement des infrastructures 5G, la production de véhicules électriques et l'électronique grand public. Les fonderies régionales nouent également des partenariats stratégiques pour perfectionner leurs technologies FD-SOI et RF-SOI. Le marché est par ailleurs dynamisé par des politiques gouvernementales favorables et l'intégration des chaînes d'approvisionnement régionales.

La Chine devrait dominer le marché Asie-Pacifique en termes de chiffre d'affaires d'ici fin 2037, grâce à sa politique nationale d'autosuffisance en semi-conducteurs et au développement de puces haut de gamme. Le ministère de l'Industrie et des Technologies de l'information (MIIT) a priorisé le financement des technologies de circuits intégrés de nouvelle génération, notamment la technologie FD-SOI, afin de réduire la dépendance aux importations. Les principaux fondeurs du pays augmentent leur production de silicium pour répondre à la forte demande des secteurs de la 5G, de l'industrie 4.0 et de l'intelligence artificielle. En 2023, l'intégration des puces RF sur SOI dans les smartphones des marques chinoises a connu une hausse notable. Par ailleurs, les instituts de recherche publics stimulent l'innovation dans les procédés SOI, confirmant ainsi la position de la Chine comme acteur majeur sur le marché mondial de la technologie SOI.

Le marché indien des semi-conducteurs sur puce (SOI) connaît une croissance rapide, portée par de nombreux facteurs qui stimulent la demande et le développement de l'industrie. Le secteur indien de la fabrication électronique, en plein essor et axé sur la production de composants électroniques, voit sa chaîne d'approvisionnement évoluer vers l'adoption de la technologie SOI. La demande croissante de puces performantes et économes en énergie pour les secteurs de l'automobile, de l'électronique grand public et des télécommunications en est un exemple. Les entreprises internationales établies s'associent à l'Inde et les transferts de technologie contribuent à renforcer les segments industriels locaux, préparant ainsi leurs équipes à l'impact des technologies des semi-conducteurs de nouvelle génération.

Aperçu du marché européen

Le marché européen des semi-conducteurs sur isolant (SOI) connaît une forte croissance, notamment grâce à l'engagement régional en faveur des technologies de pointe. L'Europe étant un chef de file dans le domaine des véhicules électriques et des technologies de conduite autonome, la demande de plaquettes SOI devrait croître significativement. Grâce à leur haute fiabilité, leurs faibles besoins en énergie et leur gestion thermique améliorée, les semi-conducteurs SOI sont bien positionnés pour répondre aux exigences croissantes du secteur automobile. Par ailleurs, les gouvernements européens et l'Union européenne ont lancé plusieurs programmes de financement et initiatives stratégiques visant à stimuler la production de semi-conducteurs.

Le marché SOI en France est en pleine expansion grâce à l'importance accordée par le pays au développement des semi-conducteurs et à sa position de leader mondial dans la fabrication de plaquettes SOI. Les secteurs automobile et aérospatial, en pleine croissance, constituent un vaste champ d'application pour le développement de la technologie SOI. Cette technologie est utilisée pour développer des puces de puissance hautes performances et à faible consommation énergétique, répondant aux exigences réglementaires relatives aux véhicules électriques, aux systèmes autonomes et à l'avionique. Le gouvernement français finance également des initiatives de fabrication avancée et des collaborations de recherche pour développer la technologie de découpe intelligente des plaquettes SOI (Smart Cut). La demande croissante en infrastructures 5G et en capteurs IoT (Internet des objets) contribue également à la croissance du marché des plaquettes SOI.

La croissance du marché allemand des semi-conducteurs sur isolant (SOI) est largement alimentée par le tissu industriel du pays. Leader mondial de la production de véhicules électriques et des technologies de l'Industrie 4.0, l'Allemagne dépend de plus en plus des semi-conducteurs SOI, appréciés pour leur faible consommation d'énergie, leur grande fiabilité et leur gestion thermique optimisée. Elle peut également tirer parti des financements de l'Union européenne pour dynamiser la chaîne d'approvisionnement en semi-conducteurs et réduire sa dépendance aux puces non natives. La demande croissante liée au déploiement de la 5G et à la multiplication des appareils intelligents incite également de nombreuses entreprises à délaisser les normes ANSI au profit des applications SOI, faisant de l'Allemagne un marché de croissance majeur pour les semi-conducteurs SOI en Europe.

Principaux acteurs du marché du silicium sur isolateur :

- Soitec SA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- GlobalWafers Co., Ltd.

- GlobalFoundries Inc.

- STMicroelectronics

- ON Semiconductor Corporation (onsemi)

- NXP Semiconductors NV

- Tour Semiconductor Ltd.

- United Microelectronics Corporation

- Siltronic AG

- Okmetic Oy

- Silicon Valley Microelectronics Inc.

- Société SUMCO

- Shin-Etsu Chemical Co., Ltd.

- Murata Manufacturing Co., Ltd.

- Sony Semiconductor Solutions Corp.

Le marché mondial du silicium sur isolant (SOI) se caractérise par un paysage concurrentiel où se côtoient leaders établis et nouveaux acteurs, rivalisant d'innovation technologique et d'expansion. Des entreprises dominantes comme Shin-Etsu Chemical et Soitec conservent leur avantage grâce à d'importants efforts de R&D et des partenariats stratégiques. Parallèlement, des sociétés japonaises telles que Murata et Sony mettent à profit leur expertise en science des matériaux et en miniaturisation pour répondre à la demande croissante de SOI dans des secteurs comme l'électronique grand public et l'automobile. Ces initiatives témoignent de l'engagement du secteur envers l'innovation, la résilience et la satisfaction des besoins changeants de l'industrie des TIC. Le tableau ci-dessous présente les principaux acteurs du marché et leurs parts de marché respectives.

Développements récents

- En mars 2025, Shin-Etsu Chemical a lancé un projet d'énergie renouvelable dans la province de Rayong, en Thaïlande, utilisant un système de cogénération à biomasse alimenté par des copeaux de bois locaux. Mis en œuvre en partenariat avec NS-OG Energy Solutions (Thailand) Ltd., ce projet devrait réduire les émissions de gaz à effet de serre d'environ 48 000 tonnes par an, confirmant ainsi l'engagement de Shin-Etsu en faveur d'une production durable de plaquettes SOI.

- En décembre 2024, Soitec s'est associé à GlobalFoundries pour fournir des plaquettes RF-SOI de 300 mm destinées à la nouvelle plateforme radio 9SW de GF, conçue pour alimenter les solutions 5G et Wi-Fi avancées. Cette alliance répond à la demande croissante de puces RF compactes et à haut rendement, essentielles aux technologies sans fil de nouvelle génération telles que la 5G Advanced et les futures applications 6G.

- Report ID: 5270

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.