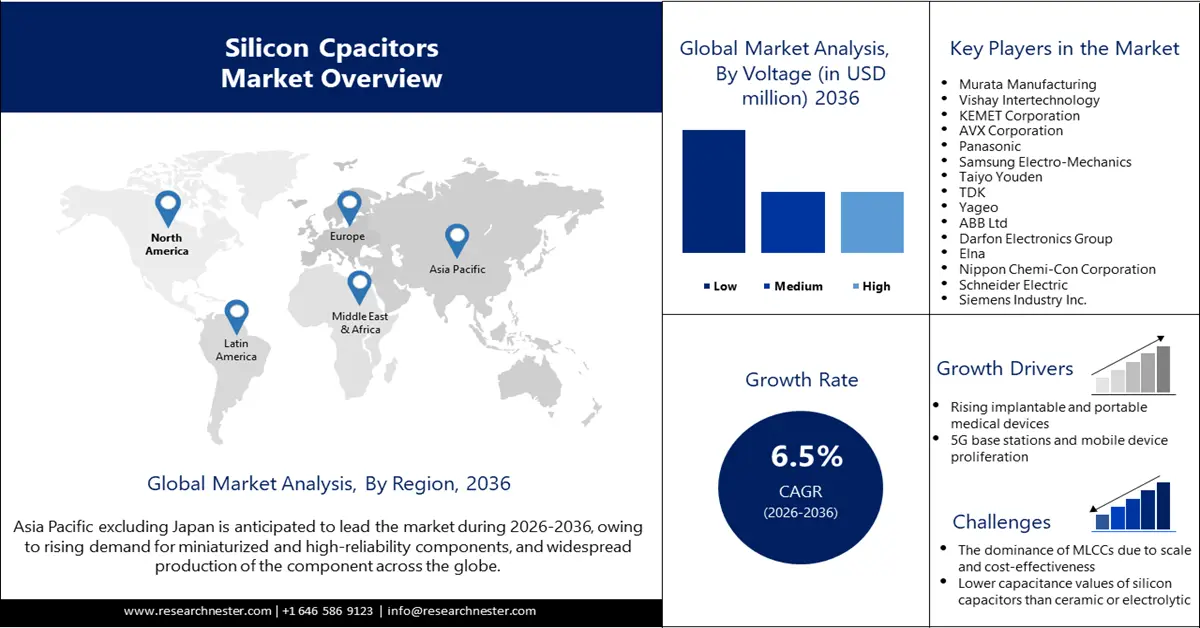

Perspectives du marché des condensateurs au silicium :

Le marché des condensateurs au silicium était évalué à 2 milliards de dollars en 2025 et devrait atteindre 4,1 milliards de dollars d'ici fin 2036, enregistrant un TCAC de 6,5 % au cours de la période de prévision, soit 2026-2036. En 2026, la taille du secteur des condensateurs au silicium est évaluée à 2,1 milliards de dollars.

La demande croissante de composants miniaturisés et de haute fiabilité dans divers secteurs, notamment l'automobile, les télécommunications, le médical, la défense, l'aérospatiale et le calcul haute performance, devrait stimuler la croissance du marché mondial des condensateurs au silicium. Selon les données de l'Association des constructeurs européens d'automobiles (ACEA) publiées en mars 2025, environ 10,6 millions de voitures ont été vendues en Europe en 2024, soit une hausse de 2,5 % par rapport à 2023. Ce volume de ventes élevé témoigne d'une demande constante de condensateurs au silicium dans le secteur automobile pour la stabilisation de la tension, la prévention des perturbations électriques et la réduction du bruit dans les véhicules.

Une production de silicium suffisante dans plusieurs pays, dont l'Espagne, l'Australie, la Chine, l'Inde, l'Ukraine, la Pologne et le Canada, est un autre facteur qui contribue à la croissance du marché. La production de silicium dans ces pays est massive, notamment grâce à l'expansion rapide des industries automobile et autres. Par exemple, selon un rapport de l'Institut d'études géologiques des États-Unis (USGS), la Chine représentait environ 80 % de la production mondiale de silicium en 2024. Cela garantit un approvisionnement continu en plaquettes de silicium, indispensable pour maîtriser les coûts de production des condensateurs. Le marché devrait ainsi pouvoir contribuer à satisfaire la forte demande en composants miniaturisés et haute fiabilité de manière rentable.

Marché des condensateurs au silicium - Facteurs de croissance et défis

Facteurs de croissance

- Le développement des dispositifs médicaux implantables et portables , tels que les stimulateurs cardiaques, les prothèses articulaires, les implants cochléaires, les lentilles intraoculaires, les tensiomètres portables, les thermomètres numériques, les électrocardiographes portables, etc., devrait stimuler les ventes de condensateurs au silicium. Dans ces dispositifs, les condensateurs au silicium servent à découpler les alimentations électriques, garantissant ainsi leur stabilité, leur capacité à fonctionner à haute fréquence et leur miniaturisation. Les entreprises développent sans cesse de nouveaux dispositifs médicaux implantables et portables, répondant ainsi à la demande croissante de condensateurs au silicium. Par exemple, en février 2024, Butterfly Network Inc. a lancé Butterfly iQ3, un système d'échographie portable de troisième génération, intégrant des condensateurs au silicium. Ce produit a également reçu l'approbation de la FDA.

- Prolifération des stations de base et des appareils mobiles 5G : La prolifération des stations de base et des appareils mobiles 5G, portée par une forte adoption et un déploiement à grande échelle, devrait stimuler la croissance du marché mondial au cours de la période de prévision. Par exemple, en décembre 2024, Bharti Airtel a conclu un contrat pluriannuel avec Ericsson pour l’extension de ses réseaux 4G et 5G. Aux termes de ce contrat, Ericsson devait déployer des solutions RAN centralisées et compatibles Open RAN afin d’assurer la transmission réseau et d’offrir aux consommateurs une couverture plus étendue et une capacité réseau accrue. Un condensateur au silicium est un composant idéal pour les solutions RAN et Open RAN, car il permet le découplage du filtrage des signaux haute fréquence, entre autres, ce qui permet d’étendre la capacité et la zone de couverture du réseau.

- Demande croissante en systèmes avancés d'aide à la conduite (ADAS), modules de puissance pour véhicules électriques et systèmes d'infodivertissement : La demande croissante en ADAS, modules de puissance pour véhicules électriques et systèmes d'infodivertissement stimule la demande en condensateurs au silicium, en raison du besoin de composants miniaturisés et hautement fiables. Pour répondre à ces exigences du marché, les entreprises investissent dans la production d'ADAS, de modules de puissance pour véhicules électriques et de systèmes d'infodivertissement associés. Par exemple, en janvier 2024, Qualcomm Technologies, Inc. et Robert Bosch GmbH ont dévoilé au CES le premier ordinateur central pour véhicule. Cet ordinateur est capable de gérer l'infodivertissement et les ADAS sur une seule puce (SoC). Dans ce type de puce unique, les condensateurs au silicium jouent un rôle crucial pour relever les défis liés à l'intégration de l'alimentation.

Défis

- La domination des condensateurs multicouches (MLCC) s'explique par leur production à grande échelle et leur rentabilité : l'industrie des MLCC jouit d'une position dominante à l'échelle mondiale et produit chaque année un volume important de composants. Des entreprises de nombreux pays, tels que le Japon, la Chine, Taïwan et la Corée du Sud, fabriquent activement des MLCC. La production de masse et l'utilisation d'électrodes en métal de base bon marché contribuent à maintenir les prix des MLCC inférieurs à ceux des condensateurs au silicium. Ainsi, l'industrie des MLCC influence la compétitivité du marché mondial.

- Les condensateurs au silicium présentent des capacités inférieures à celles des condensateurs céramiques ou électrolytiques : comparés aux condensateurs au silicium, les condensateurs céramiques ou électrolytiques affichent des capacités plus élevées, du fait de leur tension de polarisation plus importante. Les entreprises investissent dans la recherche et le développement afin d'accroître les capacités des condensateurs céramiques et électrolytiques. Ces derniers utilisent des couches d'isolant plus fines que les condensateurs au silicium. De ce fait, les alternatives aux condensateurs au silicium bénéficient d'une surface plus importante, facteur déterminant de leur capacité. Par conséquent, les condensateurs au silicium sont moins attractifs en termes de capacités.

Taille et prévisions du marché des condensateurs au silicium :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

4,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des condensateurs au silicium :

Analyse du segment d'application

Le secteur automobile devrait représenter 28,5 % des parts de marché d'ici fin 2036, grâce à l'adoption croissante des véhicules électriques et au déploiement accru des systèmes avancés d'aide à la conduite (ADAS). Selon l'Agence internationale de l'énergie (AIE), les dépenses mondiales consacrées aux véhicules électriques ont dépassé 425 milliards de dollars en 2022, soit une hausse de 50 % par rapport à l'année précédente. Les constructeurs de véhicules électriques devraient de plus en plus intégrer des condensateurs au silicium dans leur production. Ces condensateurs, utilisés dans les ADAS et les véhicules électriques, permettent un contrôle précis des fluctuations de tension des batteries. Ainsi, l'utilisation de condensateurs au silicium améliore les performances du groupe motopropulseur et les systèmes de gestion de l'énergie des ADAS et des véhicules électriques.

Entreprise / Marque | Gamme de produits (Condensateurs au silicium) | Fonctions / Principales caractéristiques | Points forts du secteur automobile |

Murata | ATSC, WASC | Condensateurs en silicium câblés et intégrés ; faible ESL pour la génération d'impulsions LiDAR (1,5 ns, 100 W), l'IPD du silicium permet des impulsions encore plus étroites (~0,9 ns, 120 W). | Certifié AEC-Q100, jusqu'à 200 °C. |

IPDiA | Série ATS | Condensateurs en silicium ultra-miniatures (tailles 0202, 0505, 0605), –55 °C à +200 °C, faible ESR/ESL, faible fuite (< 0,5 nA). | qualifié AEC-Q100, tension automobile (16 V). |

ROHM | — | Condensateurs en silicium (types planaires et à tranchée) ; stables, à profil bas, sans bruit piézoélectrique ; certains avec protection TVS intégrée. | Utilisé dans tous les systèmes automobiles. |

Source : Murata, ROHM

Analyse des segments de matériaux

Le segment des substrats de silicium, qui englobe le silicium monocristallin, le silicium polycristallin et le SOI (silicium sur isolant), devrait représenter 78,4 % des revenus d'ici fin 2036. La demande croissante de composants miniaturisés et haute fiabilité pour l'électronique grand public, ainsi que pour le développement des infrastructures 5G et des véhicules électriques, devrait stimuler la croissance de ce segment. La domination de ce segment est également renforcée par le développement de plaquettes de silicium compatibles avec les condensateurs au silicium. Par exemple, en octobre 2024, Infineon a dévoilé la plaquette de silicium de puissance la plus fine au monde, capable de repousser les limites technologiques et d'améliorer l'efficacité énergétique. Cette plaquette ne mesure que 20 micromètres d'épaisseur et 300 millimètres de diamètre.

Analyse du segment de tension

D'ici 2036, le segment basse tension devrait représenter 47,3 % des revenus, grâce à l'expansion du secteur de l'électronique grand public. Les entreprises de ce secteur développent constamment de nouveaux modèles de smartphones, ce qui accroît l'utilisation de condensateurs au silicium. À titre d'exemple, citons le lancement par Apple des iPhone 16 et iPhone 16 Plus en septembre 2024. Ces nouveaux modèles intègrent des composants miniaturisés de pointe. Les condensateurs au silicium basse tension jouent un rôle crucial dans la gestion de l'alimentation des processeurs. Le déploiement mondial de la 5G, qui nécessite des opérations de filtrage et de découplage de fréquence à hautes fréquences, stimule la demande en condensateurs au silicium basse tension.

Notre analyse approfondie du marché comprend les segments suivants :

Segments | Sous-segments |

Application |

|

Matériel |

|

Tension |

|

Produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des condensateurs au silicium - Analyse régionale

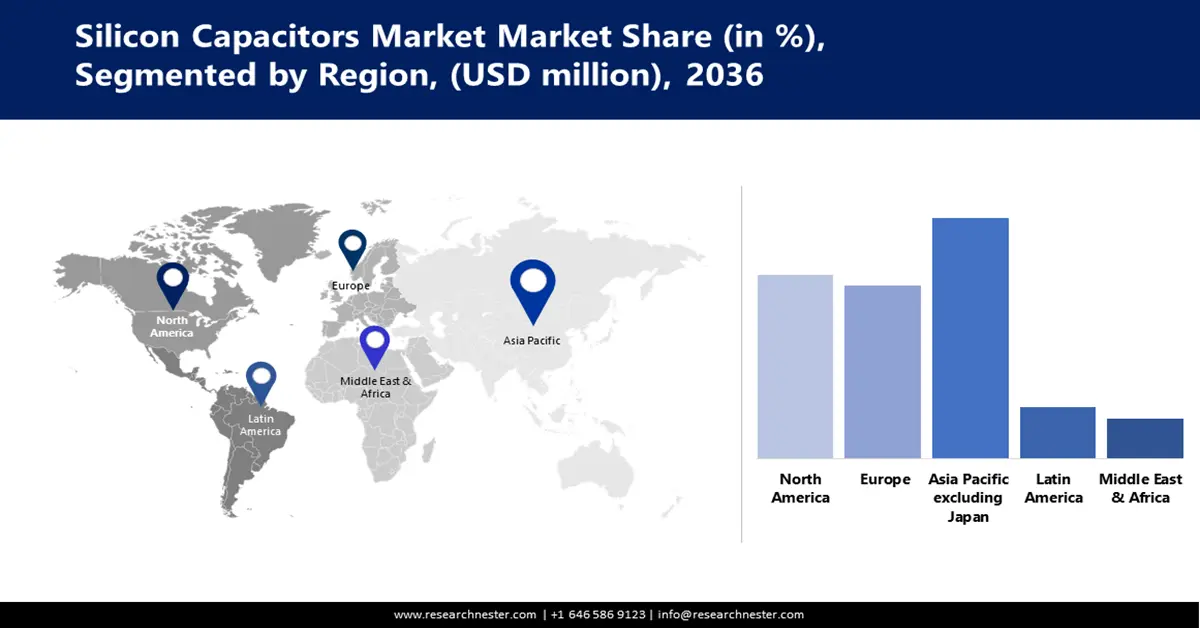

Aperçu du marché Asie-Pacifique (hors Japon)

L'industrie des condensateurs au silicium en Asie-Pacifique (hors Japon) devrait devenir dominante d'ici fin 2036, avec une part de marché de 49,1 %, grâce à son rôle de plaque tournante mondiale de la fabrication électronique. Le développement robuste de l'infrastructure 5G est un autre facteur important de croissance du marché. Selon les données de la GSM Association de juillet 2025, près de 220 milliards de dollars ont été investis en Asie-Pacifique dans diverses avancées technologiques. La majeure partie de ces investissements a été consacrée au développement de l'infrastructure 5G.

Le marché chinois devrait connaître une forte croissance, avec un taux de croissance annuel composé (TCAC) de 7,7 % au cours de la période prévisionnelle, grâce aux investissements publics dans le développement de la production de semi-conducteurs. Selon un rapport de l'Institut de l'Université de Californie sur les conflits et la coopération mondiaux (IGCC), le gouvernement a décidé en mai 2024 d'investir 47,5 milliards de dollars dans le développement de cette industrie. L'émergence de la Chine comme premier fabricant mondial de produits automobiles alimente également la demande de condensateurs au silicium destinés aux véhicules.

L'Inde devrait devenir un marché en pleine expansion pour les condensateurs au silicium, avec un taux de croissance annuel composé (TCAC) de 8,8 % entre 2026 et 2036, grâce à la volonté du gouvernement de réduire sa dépendance aux importations. Cette volonté a conduit le gouvernement à investir dans la création d'un environnement favorable, propice à la fabrication de produits électroniques. En mars 2025, le Bureau d'information de la presse (PIB) a annoncé que le gouvernement indien avait porté son financement à 1 milliard de dollars, contre 652,1 millions auparavant, pour le développement des technologies. Ce soutien financier facilite l'accès aux financements nécessaires à la production de condensateurs au silicium. L'essor des véhicules électriques en Inde alimente également la demande de composants en silicium. La croissance de la production électronique en Inde devrait également stimuler la demande de condensateurs au silicium. La production électronique indienne devrait atteindre 500 milliards de dollars d'ici 2030, contre 155 milliards de dollars en 2023. L'expansion du secteur de l'électronique grand public en Inde est portée par le soutien gouvernemental, la demande des consommateurs et le développement des capacités de la chaîne d'approvisionnement nationale.

Aperçu du marché nord-américain

Le marché nord-américain des condensateurs au silicium devrait connaître une croissance annuelle composée de 6,2 % au cours de la période de prévision, portée par l'expansion de secteurs tels que l'automobile, les technologies de l'information et les télécommunications, l'électronique grand public, l'aérospatiale et la défense, qui stimulent la demande. Le soutien des gouvernements favorise également l'innovation et l'augmentation de la production en Amérique du Nord. Selon un rapport du Council on Foreign Relations publié en avril 2024, l'adoption du CHIPS Act 2022 aux États-Unis contribue significativement à l'essor de la production de semi-conducteurs. En application de cette loi, le gouvernement a investi 53 milliards de dollars pour dynamiser la production de semi-conducteurs, alimentant ainsi la demande de condensateurs au silicium.

Le marché des condensateurs au silicium aux États-Unis devrait connaître une croissance rapide au cours de la période de prévision, portée par la demande de semi-conducteurs à très large bande interdite dans le secteur de la défense. Les entreprises lancent également leur production, ce qui stimule l'utilisation des condensateurs au silicium dans diverses applications. Le déploiement de l'infrastructure 5G à travers le pays contribue également à la croissance du marché en favorisant l'utilisation de ce composant. Les instances gouvernementales soutiennent activement le développement de l'infrastructure 5G aux États-Unis, ce qui favorise l'adoption croissante des condensateurs au silicium. Par exemple, en septembre 2023, la National Science Foundation (NSF) a annoncé un financement de 25 millions de dollars pour le développement de l'infrastructure de communication 5G et la résolution des problèmes associés.

Le marché des condensateurs au silicium au Canada devrait connaître une forte expansion entre 2026 et 2036, grâce aux efforts du gouvernement pour atteindre le zéro émission par la promotion de l'adoption des véhicules électriques. Le développement des infrastructures de recharge pour véhicules électriques est un autre facteur qui alimente la demande de condensateurs au silicium utilisés comme composants avancés de gestion de l'énergie. Cette croissance est impulsée par les investissements des entreprises du secteur automobile. Par exemple, Électricité Canada, filiale du groupe Volkswagen, a inauguré 68 nouvelles bornes de recharge rapide en courant continu entre mars 2024 et mars 2025. Ces installations ont été mises en service au Nouveau-Brunswick et en Nouvelle-Écosse.

Aperçu du marché européen

Le marché européen des condensateurs au silicium devrait connaître une croissance annuelle composée de 5,6 % sur la période de prévision, portée par la demande croissante de dispositifs médicaux miniaturisés. Ces dispositifs permettent une mobilité accrue, un suivi continu de la santé et un accès à des soins personnalisés. Les initiatives des organismes de réglementation visant à favoriser le développement des infrastructures de télécommunications stimulent également la demande de condensateurs au silicium pour le filtrage et l'intégration dans les circuits d'adaptation d'impédance. Selon un rapport de la GSM Association publié en janvier 2025, environ 30 % des connexions mobiles en Europe étaient basées sur la 5G en 2024. D'ici 2030, ce chiffre devrait atteindre 80 %.

Le marché allemand devrait connaître une croissance annuelle composée de 6,4 % au cours de la période de prévision, grâce à l'augmentation des investissements dans l'industrie 4.0. Les entreprises investissent massivement pour contribuer à cette transition. Le gouvernement soutient également le développement d'une industrie 4.0 plus performante, favorisant ainsi l'adoption des condensateurs au silicium. Les fabricants allemands de condensateurs au silicium développent par ailleurs des carbures de silicium pour répondre à la demande croissante en condensateurs au silicium et permettre ainsi l'essor de l'industrie 4.0.

Le marché britannique des condensateurs au silicium devrait connaître une croissance annuelle composée de 6,1 %, en raison de l'obligation de commercialiser des véhicules zéro émission imposée par le gouvernement. En janvier 2024, ce dernier a annoncé cette obligation pour les constructeurs automobiles, visant à offrir un plus large choix de véhicules électriques aux consommateurs. L'annonce a également imposé un pourcentage minimum de ventes de véhicules zéro émission, ce qui accroît la demande en condensateurs au silicium. Le déploiement de l'infrastructure 5G à travers le pays contribue également à cette croissance.

Principaux acteurs du marché des condensateurs au silicium :

- Vishay Intertechnology, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société KEMET

- AVX Corporation

- Électromécanique Samsung

- Yageo

- ABB Ltd

- Groupe électronique Darfon

- Elna

- Société Nippon Chemi-Con

- Schneider Electric

- Siemens Industry Inc

Le marché mondial des condensateurs au silicium est dominé par un petit nombre de fournisseurs de composants et de conglomérats de semi-conducteurs. Ces entreprises captent la majeure partie des revenus et confèrent au marché une concentration modérée. Les principaux acteurs du marché collaborent également avec d'autres organisations industrielles afin d'assurer un approvisionnement continu en condensateurs au silicium et de garantir ainsi la continuité de la production des articles qui en nécessitent. Les entreprises du secteur bénéficient par ailleurs du soutien gouvernemental pour la production et le développement de condensateurs au silicium.

Vous trouverez ci-dessous la liste des principaux acteurs associés au marché mondial des condensateurs au silicium :

Développements récents

- En septembre 2025, Samsung a révélé son implication dans la production en série de condensateurs en silicium. L'année précédente, l'entreprise avait fourni ces composants à ses clients et a désormais permis la production en masse de composants pour serveurs d'IA et de boîtiers de semi-conducteurs haute performance.

- En novembre 2024, Murata Manufacturing Co., Ltd. a annoncé la mise en place d'une nouvelle ligne de production en série de condensateurs de 200 mm. Cette initiative visait à renforcer les capacités de production de ces condensateurs.

- En mars 2024, AP Memory, une entreprise leader dans la fourniture de solutions de mémoire personnalisées, a dévoilé sa nouvelle génération de condensateurs en silicium empilés (S-SiCapTM) Gen3. Il s'agit d'un condensateur en silicium à profil très bas (<100 µm d'épaisseur) et à haute densité de capacité, compatible avec les systèmes sur puce (SoC).

- Report ID: 8137

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.