Perspectives du marché des énergies renouvelables :

Le marché des énergies renouvelables était évalué à 1 200 milliards de dollars en 2025 et devrait atteindre 3 800 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,3 % sur la période 2026-2035. En 2026, la taille du secteur des énergies renouvelables était estimée à 1 400 milliards de dollars.

Le marché mondial des énergies renouvelables devrait connaître une croissance soutenue au cours des prochaines années, principalement sous l'effet de la baisse des prix des technologies renouvelables, notamment l'énergie solaire et éolienne. Aux États-Unis, le coût moyen de construction d'une éolienne terrestre par kilowatt (kW) a augmenté de 1,6 % en 2022 pour atteindre 1 451 USD, principalement en raison de la hausse des coûts et de la demande croissante d'énergie propre. Les principaux moteurs de la croissance du marché sont l'augmentation des capacités de production d'énergie solaire photovoltaïque et éolienne. La capacité mondiale de production d'énergie renouvelable devrait ainsi progresser de 107 GW en 2023, grâce à la baisse des prix et aux mesures de soutien politiques. Aux États-Unis, les énergies renouvelables fourniront 42 % de l'électricité d'ici 2050, contre 20 % actuellement, cette transition étant favorisée par des facteurs économiques et des incitations importantes. Par ailleurs, la hausse des coûts de l'électricité et les progrès des technologies solaires et éoliennes renforcent la viabilité économique et la compétitivité du marché des énergies renouvelables, contribuant ainsi à sa croissance.

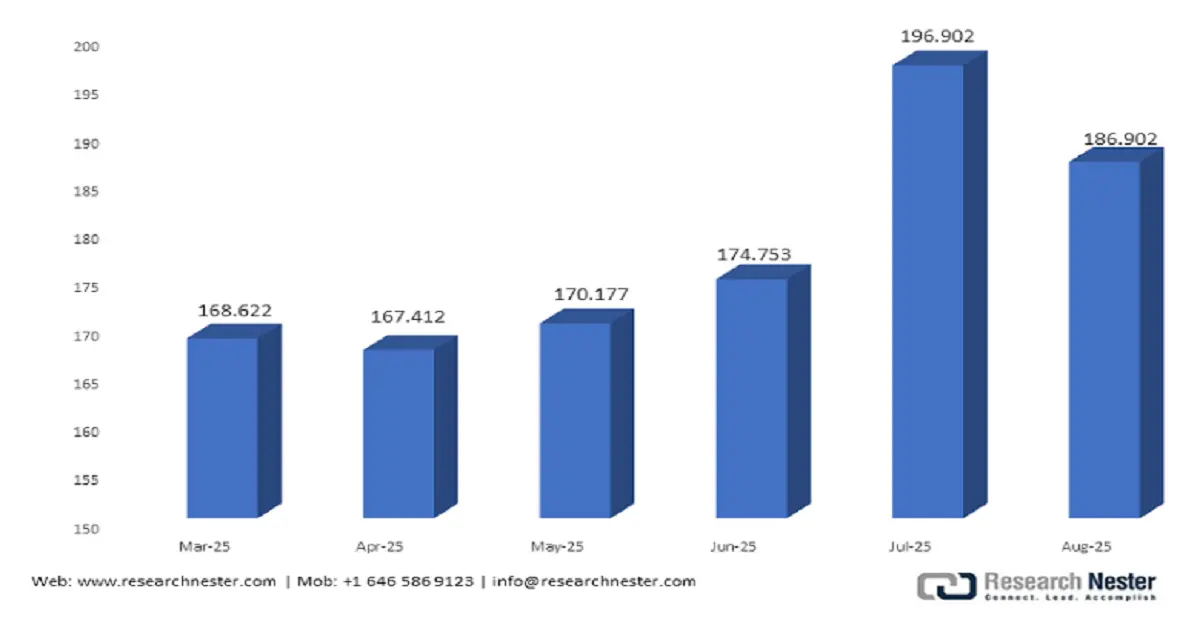

Au sein de la chaîne d'approvisionnement des énergies renouvelables, l'examen quadriennal de la chaîne d'approvisionnement 2021-2024, publié par le département de l'Énergie des États-Unis, identifie environ 2 500 gigawatts (GW) de nouvelles capacités de production d'énergies renouvelables variables et entre 550 et 770 GW de nouvelles capacités de production d'énergie propre et continue comme nécessaires à la décarbonation du système électrique. Cet objectif ambitieux souligne la nécessité d'accroître les capacités de production et de fabrication, ainsi que celle de garantir un approvisionnement stable en matières premières. Par ailleurs, l'indice des prix à la production (IPP) de l'électricité s'élevait à 186,902 en août 2025, contre 196,902 en juillet 2025 (indice de décembre 2003 = 100). Ces chiffres élevés de l'IPP témoignent d'une hausse de la valeur des produits, indiquant une augmentation de l'activité et de la rentabilité tout au long de la chaîne d'approvisionnement des énergies renouvelables, en phase avec la croissance du marché mondial de ces énergies. Des efforts sont également déployés pour renforcer la résilience des chaînes d'approvisionnement nationales et minimiser la dépendance aux importations afin de faire face aux fluctuations du marché mondial des énergies renouvelables.

Clé Énergie renouvelable Résumé des informations sur le marché:

Points saillants régionaux :

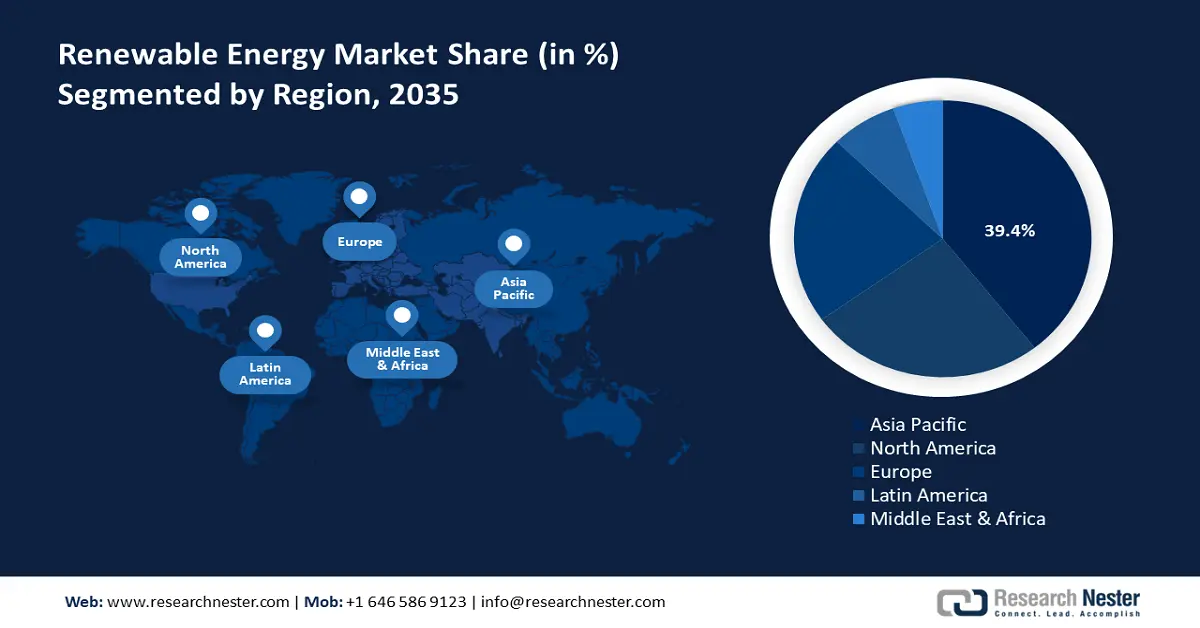

- La région Asie-Pacifique devrait dominer le marché des énergies renouvelables avec une part de 39,4 % d'ici 2035, grâce à l'industrialisation, au soutien politique et aux investissements dans les technologies solaires, éoliennes et hydroélectriques.

- L’Amérique du Nord devrait détenir une part de 25,7 % d’ici 2035, grâce aux initiatives en matière d’énergie propre, à l’adoption de l’énergie solaire et éolienne et aux programmes gouvernementaux de soutien.

Analyse du segment :

- Le segment raccordé au réseau devrait représenter 72,4 % du marché des énergies renouvelables d'ici 2035, grâce à la modernisation du réseau et aux mesures politiques incitatives.

- Le segment des déploiements Greenfield devrait atteindre une part de marché de 64,3 % d'ici 2035, grâce à l'évolutivité, aux incitations et au développement à grande échelle des infrastructures renouvelables.

Principales tendances de croissance :

- Programmes de recyclage chimique

- Pressions sur l'empreinte carbone

Principaux défis :

- Coûts élevés de la conformité environnementale

- Normes d'interconnexion complexes

Acteurs clés : Iberdrola SA, GE Vernova, NextEra Energy, Constellation Energy Corp., Enel Spa, Acciona, Vestas Wind Systems, Siemens Energy, Adani Green Energy, Blueleaf Energy, Tata Power, Samsung SDI, Canadian Solar Inc., Orsted, JinkoSolar

Mondial Énergie renouvelable Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1 200 milliards de dollars US

- Taille du marché en 2026 : 1 400 milliards de dollars américains

- Taille du marché prévue : 3 800 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 12,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 39,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Mexique, Corée du Sud, Brésil, Indonésie

Last updated on : 31 October, 2025

Marché des énergies renouvelables - Facteurs de croissance et défis

Facteurs de croissance

- Programmes de recyclage chimique : Les technologies de recyclage chimique gagnent en popularité comme alternatives aux programmes conventionnels de gestion des déchets. Ces technologies permettent de réduire les polymères complexes à leurs unités de base, ce qui signifie que les matériaux non recyclables peuvent également être recyclés efficacement. On prévoit que la mise en œuvre du recyclage chimique réduira la dépendance aux ressources fossiles vierges, ce qui, conjugué aux objectifs en matière d’énergies renouvelables, stimulera la demande de produits chimiques renouvelables sur le marché des énergies renouvelables. En 2023, le Bureau des technologies de la bioénergie (BETO) du Département de l’Énergie des États-Unis a octroyé au domaine des technologies de valorisation catalytique un financement estimé à 16 millions de dollars, soit environ 3 % du portefeuille total examiné par le BETO cette année-là. Ce financement important soutient des projets qui faciliteront la conversion de la biomasse en carburants et produits chimiques renouvelables, conformément à la mission du BETO de promouvoir des solutions bioénergétiques durables.

- Pressions sur l'empreinte carbone : L'industrie chimique est le plus grand consommateur d'énergie industrielle et le troisième sous-secteur industriel en termes d'émissions directes de CO2. En 2023, les émissions mondiales de CO2 du secteur de l'énergie ont progressé de 1,1 % pour atteindre un nouveau record de 37,4 milliards de tonnes, soit une augmentation de 410 millions de tonnes. Ceci souligne la nécessité pour l'industrie chimique d'adopter des technologies plus propres et des sources d'énergie renouvelables afin de réduire son impact environnemental. Selon les données de l'Agence internationale de l'énergie (AIE), le secteur chimique est l'une des principales sources d'émissions mondiales ; il est donc essentiel d'accorder une attention particulière aux actions de décarbonation dans ce domaine.

- Innovations récentes en technologies catalytiques : Le Bureau des technologies de la bioénergie (BETO) du Département de l’Énergie des États-Unis développe activement des technologies de valorisation catalytique afin d’améliorer la conversion de la biomasse et des déchets en carburants et produits chimiques renouvelables. Par exemple, le programme de catalyse chimique (CAT) du BETO met à disposition des études expérimentales et numériques portant sur la chimie fondamentale des processus catalytiques à l’échelle moléculaire et/ou de liaison. Ce programme couvre la catalyse de polymérisation, la catalyse monosite, l’organocatalyse, la catalyse bio-inspirée et l’électrocatalyse. Le programme CAT encourage la recherche fondamentale sur les processus catalytiques énergétiques liés à l’électrolyse de l’eau et aux piles à combustible. Les efforts déployés visent à créer des technologies performantes et économiques pour transformer la biomasse et les déchets en carburants liquides énergétiques pour le transport, en bioproduits, en intermédiaires chimiques et en bioénergie, afin de favoriser le développement des énergies renouvelables dans le secteur chimique.

Tendances

Indice des prix à la production par secteur : Production d’électricité : Services publics

( Source : fred.stlouisfed.org)

L'indice des prix à la production (IPP) de l'électricité (services publics) a progressé entre avril et août 2025, atteignant un pic à 196,902 en juillet avant de retomber à 186,902 en août. Cette fluctuation est liée à la croissance du marché des énergies renouvelables, qui engendre généralement une volatilité des prix lors de toute modification des infrastructures. Les prix de la production primaire pourraient également augmenter à court terme, les services publics intégrant davantage d'énergies renouvelables et adaptant leurs réseaux et technologies, ce qui est pris en compte par l'IPP. Cette tendance souligne l'importance croissante des énergies renouvelables dans la tarification de l'électricité.

Tendances en matière de capacité

Capacité totale d'énergie renouvelable en Asie, par pays (2018-2024)

Année | Chine | Inde | Japon | Sri Lanka | Indonésie |

2018 | 695 463 | 118 227 | 90 723 | 2 181 | 9 807 |

2019 | 758 870 | 128 475 | 98 685 | 2 332 | 10 303 |

2020 | 896 412 | 134 774 | 107 935 | 2 457 | 10 465 |

2021 | 1 017 852 | 147 390 | 115 170 | 2 723 | 11 533 |

2022 | 1 156 126 | 163 213 | 122 922 | 2 929 | 12 596 |

2023 | 1 453 701 | 175 684 | 128 782 | 3 110 | 13 325 |

2024 | 1 827 270 | 204 292 | 132 317 | 3 612 | 14 295 |

( Source : irena.org)

Capacité totale d'énergies renouvelables en Europe, par pays (2018-2024)

Année | ROYAUME-UNI | Allemagne | France | Suisse | Danemark |

2018 | 43 906 | 117 782 | 50 090 | 17 414 | 8 902 |

2019 | 46 664 | 123 641 | 52 819 | 17 753 | 9 180 |

2020 | 47 828 | 129 800 | 55 055 | 18 236 | 9 656 |

2021 | 49 600 | 136 502 | 58 534 | 18 882 | 10 867 |

2022 | 53 406 | 142 842 | 62 080 | 20 851 | 12 167 |

2023 | 56 127 | 159 886 | 67 447 | 22 630 | 12 779 |

2024 | 58 247 | 178 655 | 74 340 | 24 344 | 13 539 |

( Source : irena.org)

Défis

- Coûts élevés de la mise en conformité environnementale : Aux États-Unis, les producteurs de produits chimiques pour les énergies renouvelables sont confrontés à des coûts de mise en conformité environnementale élevés, qui pèsent de manière disproportionnée sur les petites et moyennes entreprises (PME). L’Agence américaine de protection de l’environnement (EPA) estime le coût moyen de mise en conformité pour les usines de fabrication de produits chimiques à environ 10,7 millions de dollars, avec une marge de 7,2 millions de dollars selon la taille de l’usine et la complexité de ses opérations de production. Ces dépenses, qui incluent les coûts liés au contrôle des émissions, à la gestion des déchets et aux rapports, constituent un frein à l’entrée sur le marché. Par exemple, les fabricants mal équipés ont tendance à prendre du retard dans la mise en œuvre des technologies chimiques renouvelables en raison de leurs ressources financières à court terme, ce qui freine la croissance du marché des énergies renouvelables et ralentit le développement d’une production durable.

- Des normes d'interconnexion complexes : les normes d'interconnexion des systèmes d'énergies renouvelables sont fragmentées et disparates, ce qui complique considérablement la tâche des fabricants souhaitant raccorder leurs produits aux réseaux électriques. L'absence d'harmonisation entre les États peut engendrer des retards, des coûts supplémentaires d'ingénierie et de certification, ainsi que des coûts de mise en conformité accrus. Par exemple, les fabricants pourraient être contraints de réaliser de nombreux tests spécifiques à chaque site ou de repenser leurs équipements pour les adapter à différentes applications techniques. Il en résulte un déploiement difficile et une compétitivité moindre par rapport aux technologies énergétiques traditionnelles. Selon l'Agence de protection de l'environnement (EPA), l'harmonisation et la simplification des procédures d'interconnexion sont essentielles pour accéder au marché des énergies renouvelables et accélérer leur adoption.

Taille et prévisions du marché des énergies renouvelables :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

12,3% |

|

Taille du marché de l'année de référence (2025) |

1,2 billion de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,8 billions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des énergies renouvelables :

Analyse de segment en mode grille

Le segment du réseau devrait connaître la plus forte croissance, représentant 72,4 % du marché des énergies renouvelables d'ici 2035. Il permet une intégration massive des énergies renouvelables aux réseaux nationaux, garantissant ainsi un approvisionnement énergétique stable et régulier. Cette croissance est stimulée par des politiques incitatives et des programmes de modernisation des réseaux, tels que la mise en œuvre des réseaux intelligents. Selon l'Agence américaine d'information sur l'énergie (EIA), les États-Unis anticipent en 2025 une nouvelle capacité de production d'électricité à grande échelle de 63 GW, soit 30 % de plus qu'en 2024. 81 % de cette nouvelle capacité proviendra de l'énergie solaire et du stockage par batteries, témoignant d'une forte croissance du secteur des énergies renouvelables raccordées au réseau. Cette croissance renforce la stabilité du réseau et contribue aux objectifs de décarbonation. De plus, les systèmes raccordés au réseau permettent un transport efficace de l'énergie à un coût relativement faible, ce qui améliore l'accès à l'énergie et réduit la dépendance aux énergies fossiles. Dans un contexte de transition énergétique, les infrastructures raccordées au réseau demeureront un moteur essentiel de l'expansion du marché des énergies renouvelables.

Les systèmes photovoltaïques raccordés au réseau à grande échelle fournissent d'importantes quantités d'électricité propre, dynamisant ainsi le segment des énergies renouvelables raccordées au réseau. Aux États-Unis, 62,8 GW de capacité supplémentaire à grande échelle étaient prévus pour 2024, dont environ 58 GW d'énergie solaire, dans un contexte de forte croissance des projets solaires au Texas et en Californie. Ceci contribue à la stabilité du réseau et à l'augmentation significative de la part des énergies renouvelables. Les systèmes photovoltaïques raccordés au réseau et distribués, incluant les installations solaires en toiture et les petites installations, produisent de l'électricité au plus près du lieu de consommation, minimisant les pertes de transmission et renforçant la résilience du réseau. En Arizona, l'énergie solaire distribuée représente environ un tiers de la production solaire et contribue à la gestion de la demande grâce aux réseaux intelligents et au stockage d'énergie. Elle favorise ainsi le développement des énergies renouvelables raccordées au réseau en stimulant la production locale d'énergie et en encourageant l'implication des consommateurs. Ces deux sous-segments jouent un rôle crucial dans la transition rapide vers un réseau électrique alimenté par des sources renouvelables.

Analyse du mode de déploiement

Le segment des installations neuves devrait représenter 64,3 % des investissements dans les énergies renouvelables au cours des prochaines années. Ce segment nécessite la construction de nouvelles installations à grande échelle sur des terres inexploitées, offrant une grande flexibilité et une capacité d'adaptation remarquable. Les gouvernements encouragent le développement de ces installations en proposant des incitations, des crédits d'impôt et en simplifiant les procédures d'autorisation afin d'accélérer l'arrivée des énergies renouvelables. Selon les Perspectives mondiales de la transition énergétique 2022 de l'IRENA, l'objectif de 1,5 °C nécessitera plus de 115 000 milliards de dollars d'investissements dans les énergies renouvelables d'ici 2050. Les projets de nouvelles installations sont indispensables pour augmenter les capacités et les infrastructures renouvelables à grande échelle et ainsi alimenter le développement mondial de l'énergie propre et les ambitions climatiques. Ces projets contribuent à dynamiser l'économie régionale, l'emploi et la sécurité énergétique, et favorisent la transition énergétique. La simplicité et l'adaptabilité des installations neuves sont essentielles pour atteindre les objectifs internationaux en matière de capacités renouvelables d'ici 2035.

Le déploiement de nouvelles centrales solaires est principalement motivé par l'arrivée de nouvelles installations à grande échelle. Aux États-Unis, on prévoit l'ajout de 12 GW de nouvelles capacités solaires à grande échelle au cours du premier semestre 2025 seulement, et de 21 GW supplémentaires d'ici la fin de l'année. Ces projets d'envergure, comme ceux du Texas et de la Californie, contribuent notamment à accroître l'offre d'électricité propre et à décarboner le réseau. Parallèlement, les nouveaux systèmes énergétiques distribués, tels que le solaire photovoltaïque en toiture et le stockage couplé, participent également à la croissance de ce segment. En Californie, par exemple, les modèles anticipent une forte croissance des systèmes photovoltaïques distribués avec stockage afin d'améliorer la flexibilité du réseau et sa résilience face aux sources d'énergie locales. Ce type de production distribuée facilite la modernisation du réseau et permet à un plus grand nombre de consommateurs de participer à la transition énergétique. La combinaison de ces différents sous-segments stimule l'augmentation des capacités renouvelables et renforce la transition mondiale vers une infrastructure énergétique durable.

Analyse de segmentation par type

Le secteur de l'énergie solaire devrait connaître une croissance soutenue, atteignant une part de marché de 46,8 % dans les énergies renouvelables entre 2026 et 2035. Cette croissance est principalement due à la baisse des coûts et aux progrès technologiques, notamment l'amélioration du rendement et le développement des systèmes modulaires de production d'énergie solaire (CAMI), qui devraient dynamiser le marché des énergies renouvelables. Un environnement politique favorable à la production d'énergie solaire s'est instauré à l'échelle mondiale, y compris aux États-Unis et dans l'Union européenne, les gouvernements ayant fixé des objectifs ambitieux pour développer leurs capacités solaires. Par ailleurs, un rapport de l'Agence internationale pour les énergies renouvelables (IRENA) a montré que la puissance photovoltaïque mondiale a atteint 451,9 GW en 2024, la Chine et l'Inde contribuant respectivement à hauteur de 278 GW et 24,5 GW. Cette forte progression souligne le rôle prépondérant de l'énergie solaire dans l'accélération du développement des énergies renouvelables. Dans ce contexte, le rôle de l'énergie solaire dans la décarbonation et la garantie de la sécurité énergétique est essentiel et contribue fortement à la croissance globale des énergies renouvelables.

Notre analyse approfondie du marché des énergies renouvelables comprend les segments suivants :

Taper |

|

Utilisateur final |

|

Mode de déploiement |

|

Type de grille |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des énergies renouvelables - Analyse régionale

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait dominer le marché des énergies renouvelables, avec une part de revenus de 39,4 % sur la période 2026-2035. Cette domination s'explique principalement par une industrialisation et une urbanisation rapides, ainsi que par une politique volontariste en faveur des énergies propres. À titre d'exemple, la zone APEC, qui regroupe 21 économies telles que la Chine, le Japon et l'Inde, représente environ 38 % de la population mondiale. La consommation finale d'énergie, la production d'électricité et la fourniture d'énergie dans cette région contribuent respectivement à hauteur de 57 %, 50 % et 63 % au total mondial. Par ailleurs, des pays développés comme la Chine, l'Inde et le Japon investissent massivement dans l'énergie solaire, éolienne et hydroélectrique. Les incitations gouvernementales en faveur des énergies renouvelables, notamment les tarifs de rachat garantis et les objectifs fixés, ont favorisé l'adoption de ces technologies. On observe également une forte croissance des marchés de produits chimiques pour les énergies renouvelables dans la région, comme en témoignent les plaquettes d'arséniure de gallium (GaAs) utilisées dans les cellules solaires à haut rendement. La convergence des technologies de réseaux intelligents et des systèmes de stockage d'énergie contribue également à la fiabilité et à l'efficacité des systèmes d'énergies renouvelables. L'ensemble de ces facteurs fait de la région Asie-Pacifique un acteur incontournable du secteur des énergies renouvelables à l'échelle mondiale.

Le marché des énergies renouvelables en Chine devrait représenter la part la plus importante de la région Asie-Pacifique d'ici 2035. La force de la Chine réside dans l'ampleur de son déploiement et de sa production : elle est déjà le premier producteur de panneaux photovoltaïques, de batteries et d'éoliennes, et concentre la quasi-totalité des lignes de production de modules et d'onduleurs. Le gouvernement chinois utilise des outils tels que les plans quinquennaux de la Commission nationale du développement et de la réforme (CNDR), des mécanismes de subventions et des zones industrielles vertes pour orienter les investissements vers les énergies renouvelables et les industries chimiques connexes (par exemple, les précurseurs, les terres rares et les catalyseurs pour l'hydrogène). De plus, la planification étatique en Chine permet la construction de grands parcs éoliens et solaires de plusieurs gigawatts, intégrant des chaînes de valeur chimiques (par exemple, le silicium, le polysilicium, les précurseurs de batteries et les catalyseurs d'électrolyseurs). À titre d'exemple, en 2024, la Chine a produit 1,82 million de tonnes de polysilicium, soit une augmentation de 23,6 % par rapport à l'année précédente. Son réseau centralisé et sa capacité de mobilisation de capitaux permettent une montée en puissance rapide. La demande est garantie par des politiques chinoises telles que le double objectif carbone (pic d'émissions d'ici 2030, neutralité carbone d'ici 2060) et les exigences provinciales en matière de transition écologique. La Chine vise ainsi à atteindre environ 20 % d'émissions renouvelables d'ici 2025, 25 % d'ici 2030 et plus de 80 % d'ici 2060. De plus, elle s'est fixé pour objectif de réduire ses émissions de dioxyde de carbone par unité de PIB de 18 % par rapport à 2020 et de plus de 65 % par rapport à 2030. Elle ambitionne également de porter la capacité installée totale d'énergie éolienne et solaire à plus de 1 200 gigawatts d'ici 2030. Par conséquent, la Chine captera la part du lion des revenus liés aux énergies renouvelables en Asie-Pacifique et, grâce à ses économies d'échelle et à sa chaîne d'approvisionnement intégrée, elle consolidera sa position de leader dans la région.

Le marché indien des énergies renouvelables devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2035, portée par des investissements nationaux et accélérés dans les infrastructures. La production nationale de matériaux clés (hydrogène vert, catalyseurs d'électrolyseurs et modules photovoltaïques de pointe, par exemple) est de plus en plus financée par l'État, via des ministères tels que le MNRE, le DST et le ministère des Produits chimiques et des Engrais, ce qui contribue à la localisation des chaînes de valeur chimiques. À titre d'exemple, la capacité totale installée d'énergies renouvelables dans le pays a atteint un niveau record de 220,10 GW, avec une augmentation de 29,52 GW au cours de l'exercice 2024-2025. La demande croissante d'électricité, la modernisation du réseau, le stockage par batteries et l'électrification du secteur industriel stimulent cette croissance. Les réformes mises en œuvre en Inde concernant l'énergie solaire photovoltaïque en toiture, les appels d'offres concurrentiels et les incitations à la production (programmes PLI) attirent les capitaux privés. Le financement international (par exemple, via les banques multilatérales de développement) et le soutien apporté par les politiques nationales permettent d'atténuer les risques. De plus, le secteur chimique indien évolue rapidement vers des procédés plus respectueux de l'environnement grâce aux initiatives de la FICCI et de l'ICC, qui permettent une collaboration étroite entre énergies renouvelables et produits chimiques. Par exemple, le marché indien de la chimie et de la pétrochimie devrait atteindre 304 milliards de dollars d'ici 2025, avec un taux de croissance annuel composé (TCAC) de 9,3 %. Cette croissance s'explique par une prise de conscience accrue du secteur en matière de développement durable et de pratiques écologiques. Compte tenu de cette tendance, les énergies renouvelables (et l'approvisionnement en produits chimiques qui y est associé) en Inde connaîtront le TCAC le plus élevé de la région Asie-Pacifique au cours de cette période.

Aperçu du marché nord-américain

Le marché nord-américain des énergies renouvelables devrait connaître une croissance significative, représentant 25,7 % des revenus d'ici 2035, grâce aux efforts croissants du Mexique en matière d'énergies propres et à l'utilisation accrue des technologies solaires, éoliennes et de biomasse dans la région. Le Mexique, par exemple, a démontré son engagement en faveur des énergies renouvelables dans ses contributions déterminées au niveau national (CDN) actualisées, conformément à l'Accord de Paris. Le pays vise une réduction de 35 % de ses émissions de gaz à effet de serre (GES) d'ici 2030, et un objectif plus ambitieux de 40 % avec le soutien international du Programme des Nations Unies pour le climat (PNUD). De plus, le Mexique s'est fixé pour objectif de produire 40 gigawatts (GW) d'énergie propre d'ici 2030, une capacité qui pourrait alimenter jusqu'à 30 millions de foyers par an (PNUD). Cette croissance est impulsée par des programmes gouvernementaux visant à réduire les émissions de carbone et à améliorer l'efficacité énergétique, appuyés par des accords internationaux. Le secteur industriel étudie actuellement des solutions d'intégration des énergies renouvelables afin d'atteindre à la fois ses objectifs de durabilité et de réduction des coûts. Par exemple, le secteur mondial des énergies renouvelables employait directement et indirectement 13,7 millions de personnes en 2022, principalement grâce à l'énergie solaire photovoltaïque, la bioénergie, l'hydroélectricité et l'énergie éolienne, selon l'Agence internationale pour les énergies renouvelables (IRENA). Le développement de nouveaux projets d'énergies renouvelables et la modernisation des infrastructures de réseau sont indispensables pour assurer une croissance durable.

Le marché américain devrait dominer la région nord-américaine au cours des prochaines années, grâce à l'augmentation des investissements fédéraux et des technologies dans le pays. En 2023, les emplois dans le secteur des énergies propres ont progressé de 4,9 %, soit 149 000 emplois supplémentaires, les secteurs éolien et solaire enregistrant la plus forte croissance. Par ailleurs, avec près de 2 000 projets en cours, le rapport « Investissements 2024 » du Département de l'Énergie met l'accent sur la création d'emplois, le développement économique et la réduction des dépenses énergétiques des consommateurs. En 2024, afin de stimuler la production nationale d'énergie propre, le Département de l'Énergie a lancé un concours doté de plus de 11 millions de dollars (prix MAKE IT) et un appel à projets de 32 millions de dollars pour dynamiser l'innovation dans ce domaine. Ces initiatives s'inscrivent dans la perspective de l'objectif du gouvernement américain d'atteindre 100 % d'électricité propre d'ici 2035, et les sources d'énergie éolienne et solaire devraient fournir entre 60 % et 80 % de la production d'électricité dans le bouquet énergétique le plus économique en 2035. La production totale devrait tripler par rapport à 2020 et inclure un total de 2 térawatts d'énergie éolienne et solaire.

Le marché canadien de l'énergie propre devrait connaître une croissance importante, stimulée par les efforts gouvernementaux et les investissements du secteur privé. En 2022, 16,9 % de l'approvisionnement total en énergie primaire du Canada provenait de sources renouvelables, dont l'hydroélectricité est la plus répandue. Le Programme d'énergie propre pour les collectivités rurales et éloignées a vu le gouvernement fédéral investir 220 millions de dollars canadiens dans des projets visant à réduire l'utilisation du diesel et à encourager les solutions énergétiques propres. De plus, le Canada développe la technologie de l'hydrogène et près de 80 projets de production à faibles émissions de carbone, représentant des investissements potentiels de plus de 100 milliards de dollars, ont été annoncés. Ces initiatives s'inscrivent dans le cadre du vaste plan canadien de transition vers une économie à faibles émissions de carbone et la sécurité énergétique. Par ailleurs, le produit intérieur brut (PIB) du secteur de l'énergie propre au Canada devrait atteindre 107 milliards de dollars canadiens au cours des cinq prochaines années, grâce à des investissements annuels d'environ 58 milliards de dollars canadiens jusqu'en 2030 et à la création de plus de 600 000 emplois.

Aperçu du marché européen

Le marché européen devrait connaître une croissance notable au cours des prochaines années. En 2022, l'UE avait installé 56 GW d'énergie éolienne et solaire, soit une augmentation de 16 % par rapport à 2021, et ce chiffre devrait atteindre 73 GW en 2023. Le potentiel total d'énergies renouvelables dans l'UE est de près de 480 GW, ce qui permettrait d'économiser environ 13 milliards de mètres cubes de gaz naturel. L'UE s'est fixé un objectif d'au moins 42,5 % d'énergies renouvelables en 2030 et prévoit d'atteindre 45 %. Par ailleurs, en 2022, l'Union européenne comptait déjà 23 % d'énergies renouvelables dans sa consommation énergétique. Dans sa proposition de budget 2028-2034, la Commission européenne prévoit d'importants investissements dans les infrastructures et l'innovation en matière d'énergies renouvelables afin de renforcer la sécurité énergétique en Europe et de réduire les émissions de gaz à effet de serre. La transparence et l'efficacité progressent grâce aux avancées technologiques, notamment l'adoption des plateformes numériques et de la blockchain sur les marchés des certificats d'énergie renouvelable. Par ailleurs, le secteur des énergies renouvelables et à faible émission de carbone au Royaume-Uni a généré un chiffre d'affaires de 67,5 milliards de livres sterling en 2023, employant environ 314 300 équivalents temps plein (ETP). De plus, en 2022, les énergies renouvelables représentaient 17 % de la production totale d'électricité en Allemagne. La part des énergies renouvelables dans la consommation finale d'énergie s'élève à 21 %, et la biomasse représente environ 55 % de cette consommation.

Principaux acteurs du marché des énergies renouvelables :

- Iberdrola SA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- GE Vernova

- NextEra Energy

- Constellation Energy Corp.

- Enel Spa

- Acciona

- Systèmes éoliens Vestas

- Siemens Energy

- Adani Green Energy

- Blueleaf Energy

- Tata Power

- Samsung SDI

- Canadian Solar Inc.

- Orsted

- JinkoSolar

Le marché mondial des énergies renouvelables est marqué par une croissance rapide et une forte concurrence entre les producteurs les plus performants, issus de différentes régions comme les États-Unis, l'Europe et l'Asie. Des acteurs majeurs tels qu'Iberdrola, GE Vernova, NextEra Energy et Adani Green Energy exploitent les innovations technologiques en matière d'éolien, de solaire et de stockage par batteries, et développent activement leurs capacités de production. Leurs initiatives stratégiques s'articulent autour d'objectifs de neutralité carbone, de l'adoption de l'intelligence artificielle et des réseaux intelligents, de la diversification géographique et du développement de fusions-acquisitions pour unifier leurs opérations. Par ailleurs, les investissements sont encouragés par des politiques gouvernementales ambitieuses et des engagements forts des entreprises en matière de développement durable, ce qui crée un marché dynamique et fragmenté, où l'accent est mis sur le leadership technologique et la présence géographique. Cet écosystème concurrentiel peut accélérer la décarbonation et répondre à la demande croissante des marchés résidentiel, commercial et industriel des énergies renouvelables à l'échelle mondiale.

Les principaux fabricants mondiaux d'énergies renouvelables sont :

Développements récents

- En avril 2025, Toyota Motor Corporation et Daimler Truck AG ont conclu un accord définitif en vue de l'intégration de Mitsubishi Fuso et Hino Motors, donnant naissance à un géant unique de l'automobile commerciale. Cette fusion stratégique vise à renforcer la compétitivité de l'entreprise sur le marché Asie-Pacifique grâce à la consolidation de ses activités de développement, d'approvisionnement et de production. La nouvelle holding, dont le lancement est prévu en avril 2026, sera cotée à la Bourse de Tokyo. L'entité ainsi constituée emploie plus de 40 000 personnes et ambitionne de devenir un acteur majeur de la mobilité durable, notamment en matière de neutralité carbone et d'optimisation logistique. Ce partenariat souligne la volonté de développer les véhicules électriques, à hydrogène et autonomes, contribuant ainsi aux objectifs mondiaux de décarbonation.

- En février 2025, Tinda Energy a inauguré la centrale solaire d'Ignié (65 MW) en République du Congo. Située dans la Zone Économique Spéciale (ZES) d'Ignié, cette centrale comprend une centrale solaire hybride de 55 MW et une centrale biomasse de 10 MW. La partie solaire devrait être mise en service en 2025, tandis que la centrale biomasse devrait être opérationnelle vers la fin de 2026. Ce projet alimentera la ZES d'Ignié et renforcera le réseau électrique national, contribuant ainsi à la production industrielle, notamment à la fabrication de tuyaux en PVC et d'équipements sanitaires. Tinda Energy a confié la fourniture des équipements et des infrastructures d'interconnexion à la société d'ingénierie chinoise Complant et au groupe turc Abosskal Oferka. Des institutions telles qu'Afreximbank et FSA apportent leur soutien financier. Ce projet s'inscrit dans le cadre du programme Tinda Energy Ignié 2021-2046, qui vise à accroître la capacité de production d'énergies renouvelables dans la région.

- En juillet 2024, Essar Energy Transition (EET) a annoncé la création d'EET Hydrogen Power, la première centrale de cogénération (production combinée de chaleur et d'électricité) alimentée à 100 % à l'hydrogène en Europe, qui sera mise en service d'ici 2027. Située sur le site de la raffinerie de Stanlow au Royaume-Uni, la centrale fournira 125 MW d'électricité et 6 000 tonnes de vapeur par jour, remplaçant ainsi les chaudières existantes fonctionnant aux hydrocarbures. Cette transition permettra de réduire les émissions de dioxyde de carbone de 740 000 tonnes par an. Ce projet s'inscrit dans un investissement plus vaste de 3 milliards de livres sterling pour la transition énergétique dans le nord-ouest de l'Angleterre, reflétant les objectifs de décarbonation du Royaume-Uni et le pôle industriel HyNet.

- Report ID: 1094

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.