Perspectives du marché des dispositifs médicaux de diagnostic et de surveillance intelligents :

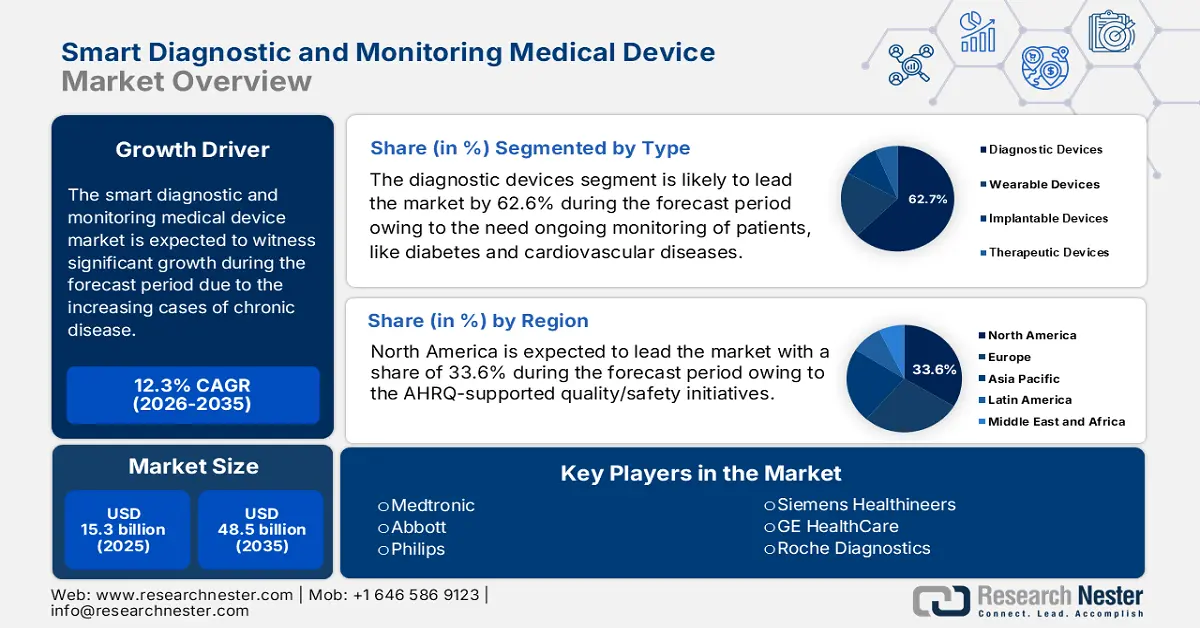

Le marché des dispositifs médicaux intelligents de diagnostic et de surveillance était évalué à 15,3 milliards de dollars en 2025 et devrait atteindre 48,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 17,1 milliards de dollars.

Le marché des dispositifs médicaux intelligents de diagnostic et de surveillance connaît une croissance fulgurante, stimulée par l'augmentation des maladies chroniques et le vieillissement de la population, qui nécessitent une surveillance et une prise en charge constantes. Selon les données du CDC d'avril 2025, près de 76 % de la population américaine souffrirait d'une maladie chronique : 59,5 % chez les jeunes, 78,4 % chez les personnes d'âge moyen et 93 % chez les adultes. Les statistiques de santé publique révèlent que les maladies chroniques dans les pays développés engendrent une demande croissante en matière de télésurveillance, de suivi post-hospitalier et de surveillance continue de la glycémie.

La valeur des échanges d'instruments médicaux a atteint 167 milliards de dollars américains, dispositifs de diagnostic intelligents inclus. Au cours des cinq dernières années, ce secteur a connu une croissance de 6 %, comme l'indique le rapport OEC 2023. Les États-Unis sont le principal exportateur d'instruments et de dispositifs médicaux, avec des exportations d'une valeur de 34,8 milliards de dollars à l'échelle mondiale. Les flux commerciaux et la dynamique des prix influencent la planification de la R&D et les achats. Par ailleurs, la dépendance du secteur aux semi-conducteurs et aux produits chimiques de spécialité en amont le rend plus sensible aux politiques commerciales et aux droits de douane. Enfin, le marché est fortement influencé par la stratégie des fabricants, leurs collaborations et leurs acquisitions.

Marché des dispositifs médicaux de diagnostic et de surveillance intelligents : facteurs de croissance et défis

Moteurs de croissance

Augmentation de la prévalence des maladies chroniques : La principale source de demande pour les dispositifs de surveillance continue et à distance est l’augmentation des maladies chroniques et le vieillissement de la population. Selon un rapport du CDC publié en octobre 2024, près de 6 personnes sur 10 aux États-Unis souffrent d’une maladie chronique, ce qui engendre une demande accrue de suivi à long terme en cardiologie, en pneumologie et en diabétologie. Le gouvernement privilégie la prise en charge ambulatoire et le dépistage précoce afin de réduire les hospitalisations, ce qui stimule la demande de dispositifs innovants. Les fabricants s’alignent sur les parcours de soins des maladies chroniques et proposent des solutions permettant de réduire les taux d’hospitalisation afin d’encourager leur adoption par les organismes payeurs.

Valeur ajoutée de l'IA et de l'analytique : L'analytique basée sur l'IA dans les dispositifs de santé transforme les données en flux continu en scores de triage et de risque exploitables, augmentant ainsi la valeur clinique et la volonté des organismes payeurs de rembourser. Les fabricants intègrent activement des analyses validées pour justifier les prix élevés et les modèles d'abonnement. De plus, les financements de la recherche sur le diagnostic par IA, octroyés par les NIH et l'UE, accélèrent les processus de validation clinique qui étayent les arguments des organismes payeurs en faveur de la rentabilité. Selon un rapport de la NLM de juillet 2025, près de 1 016 dispositifs basés sur l'IA et approuvés par la FDA sont développés aux États-Unis, ce qui témoigne d'une croissance remarquable du marché.

Accessibilité financière des patients et réduction des dépenses à leur charge : Selon l’article du Health System Tracker publié en août 2025, les dépenses à la charge des patients pour les services médicaux et cliniques aux États-Unis sont estimées à 245 $ par habitant. Malgré les remboursements, les coûts élevés à la charge des patients freinent l’adoption de la télésurveillance à domicile dans les pays en développement. Ces difficultés financières soulignent l’importance d’une tarification différenciée et de programmes de subventions pour encourager l’utilisation des dispositifs de diagnostic intelligents. Par ailleurs, les modèles d’abonnement, la tarification différenciée fondée sur des données probantes et les partenariats public-privé peuvent atténuer les problèmes d’accessibilité financière.

Dispositifs médicaux dotés d'IA approuvés par la FDA : un aperçu, 2024

Catégorie | Nombre d'appareils | % du total | Notes |

Dispositifs dotés d'IA approuvés par la FDA | 903 | 100% | La plupart ont été lancés au cours de la dernière décennie. |

Par spécialité | |||

Radiologie | 692 | 76,6% | Spécialité dominante |

Cardiovasculaire | 91 | 10,1% | - |

Neurologie | 29 | 3,2% | - |

Par type d'appareil | |||

Logiciel uniquement | 664 | 73,5% | - |

implantable | 6 | 0,7% | - |

Source : NLM, avril 2025

Origine géographique des dispositifs médicaux dotés d'IA, 2024

Origine | Nombre de dispositifs médicaux dotés d'IA (%) | ||

Tous (N = 903) | Disponible pour un usage clinique (n = 860) | Rappel (n = 43) | |

NOUS | 434 (48,1) | 409 (47,6) | 25 (58,1) |

Canada | 33 (3,7) | 33 (3,8) | 0 |

Europe | 183 (20,3) | 175 (20,3) | 8 (18,6) |

Asie | 154 (17.1) | 147 (17.1) | 7 (16,3) |

Autre | 99 (11) | 96 (11,2) | 3 (7,0) |

Source : NLM

Défis

Obstacles réglementaires et délais d'accès au marché : la complexité réglementaire constitue le principal frein au développement des dispositifs de diagnostic. Selon l'OMS, la fragmentation des réglementations relatives aux dispositifs médicaux ralentit l'adoption de l'innovation dans les pays à revenu faible et intermédiaire. Par exemple, la nouvelle réglementation japonaise de 2022 sur les dispositifs de santé numériques accuse un retard dans l'approbation de certains systèmes de surveillance intelligents, ce qui limite leur accès rapide. Des entreprises comme Philips ont remédié à ce problème en créant une équipe dédiée aux questions réglementaires, accélérant ainsi la mise en œuvre dans plusieurs juridictions. Des alliances stratégiques avec les autorités de réglementation et des programmes pilotes de remboursement ont permis de réduire les délais d'accès au marché.

Taille et prévisions du marché des dispositifs médicaux de diagnostic et de surveillance intelligents :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,3% |

|

Taille du marché de l'année de référence (2025) |

15,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

48,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs médicaux intelligents de diagnostic et de surveillance :

Analyse de segmentation par type

Les dispositifs de diagnostic dominent le segment des types de dispositifs sur le marché des dispositifs médicaux intelligents de diagnostic et de surveillance, et devraient représenter 62,6 % de la valeur de ce marché d'ici 2035. Ce segment est porté par la croissance des maladies chroniques nécessitant un suivi continu des patients, telles que le diabète et les maladies cardiovasculaires. L'amélioration des capteurs portables, des technologies implantables et des analyses basées sur l'IA permet des mesures précises de la santé en temps réel, optimisant ainsi la prise en charge des patients et réduisant les dépenses de santé. Selon une étude Juniper de janvier 2022, les États-Unis et la Chine sont à la pointe de l'adoption des technologies de pointe comme les dispositifs IoMT, avec respectivement 21 % et 41 % de dispositifs connectés.

Analyse des segments de compatibilité des appareils

Le segment des dispositifs de surveillance compatibles avec l'IRM devrait détenir une part de marché considérable d'ici 2035. Cette croissance est portée par les progrès technologiques permettant aux dispositifs de fonctionner en toute sécurité dans les champs magnétiques intenses des IRM, sans mettre en danger la vie des patients. L'utilisation croissante de l'IRM dans le traitement des maladies chroniques et en neurologie renforce cette tendance. Selon un rapport de la NLM publié en octobre 2023, plus de 40 millions d'examens IRM étaient réalisés chaque année aux États-Unis en 2022, témoignant d'une demande soutenue pour les dispositifs de surveillance compatibles dans les pratiques cliniques.

Analyse du segment des utilisateurs finaux

D'ici 2035, les soins à domicile deviendront le principal segment d'utilisateurs finaux. La décentralisation favorise l'utilisation à domicile des dispositifs de diagnostic intelligents, tels que les glucomètres, les tensiomètres et les oxymètres de pouls. Le vieillissement de la population, la préférence des patients pour les soins à domicile et les stratégies de maîtrise des coûts stimulent l'adoption des technologies les plus récentes. La COVID-19 a considérablement accru la demande en télésurveillance des patients. Par ailleurs, les initiatives gouvernementales et la prise en charge par les organismes de remboursement contribuent à maintenir l'importance de ce segment sur les marchés développés.

Notre analyse approfondie du marché des dispositifs médicaux intelligents de diagnostic et de surveillance comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Utilisateur final |

|

Technologie |

|

Service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs médicaux de diagnostic et de surveillance intelligents - Analyse régionale

Aperçu du marché nord-américain

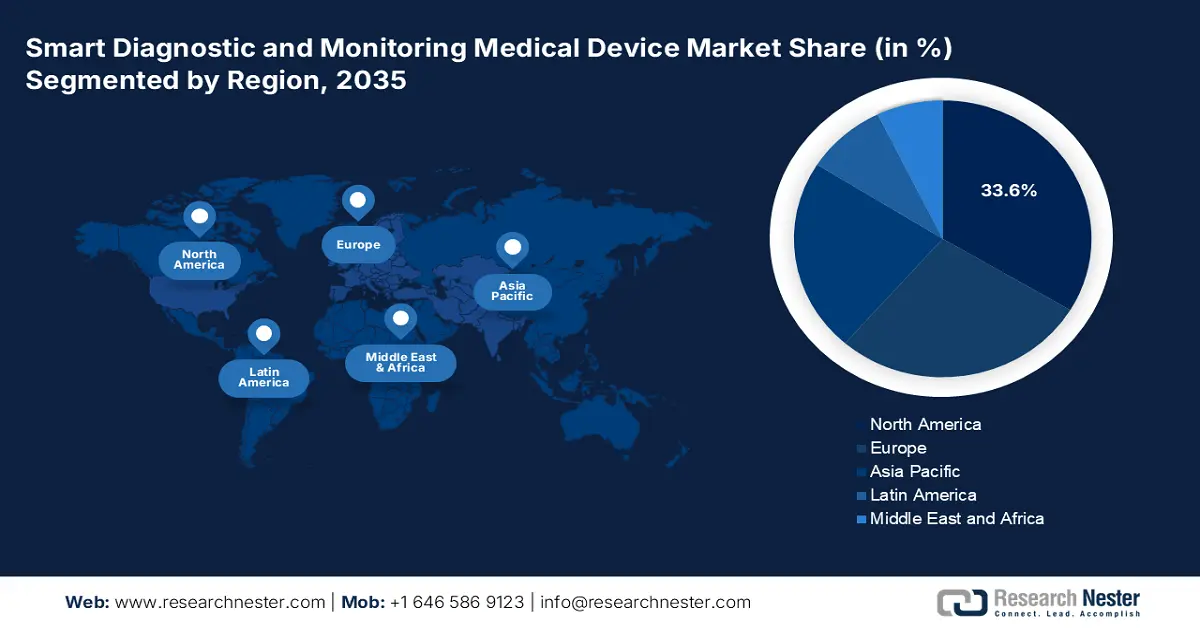

Le marché des dispositifs médicaux intelligents de diagnostic et de surveillance domine l'Amérique du Nord et devrait représenter 33,6 % du marché mondial d'ici 2035. Cette position dominante s'explique par l'augmentation de la prévalence des maladies chroniques, le remboursement des systèmes de télésurveillance et de surveillance en temps réel par les organismes payeurs, et les initiatives de qualité et de sécurité soutenues par l'AHRQ. Les hôpitaux déploient à grande échelle des plateformes interopérables (HHS/ONC) reliant les dossiers médicaux électroniques, les outils d'analyse et les données des dispositifs, tandis que les subventions du NIH stimulent la recherche et le développement en matière de diagnostic par intelligence artificielle et de capteurs. Selon un rapport de l'Office of Industry and Competitiveness Analysis publié en septembre 2023, les exportations de systèmes de surveillance électrodiagnostique des patients ont progressé de 622 millions de dollars (65,9 %) pour atteindre 1,57 milliard de dollars en 2022, témoignant d'une forte croissance du marché nord-américain des dispositifs médicaux intelligents de diagnostic et de surveillance.

Le marché américain des dispositifs intelligents de diagnostic et de surveillance en Amérique du Nord est porté par la hausse des maladies chroniques, qui engendre une forte demande de surveillance continue et ponctuelle, et s'inscrit dans une logique de soins axés sur la valeur. Selon un rapport du CMS publié en avril 2025, les codes CPT relatifs à la surveillance physiologique à distance (99453, 99454, 99457, 99458) et à la surveillance thérapeutique à distance (98975-98977/98980-98981) facilitent la collecte et la transmission des données, ainsi que le remboursement des soins cliniques. Parallèlement, l'AHRQ (Agence américaine pour la recherche et la qualité des soins) œuvre à l'amélioration de la sécurité des patients, à la mesure de la qualité et à l'adoption des outils numériques en milieu ambulatoire et hospitalier, tandis que le NIH (Institut national de la santé) soutient le développement de l'IA/ML pour le diagnostic, les capteurs portables et les biomarqueurs numériques.

Données commerciales sur les dispositifs et instruments médicaux en 2023

Pays | Flux de transactions | Description du produit | Valeur de l'échange : 1000 USD |

NOUS | Exporter | Instruments et appareils de diagnostic médical | 64 346,28 |

Canada | Exporter | Instruments et appareils de diagnostic médical | 3 271,83 |

NOUS | Importer | Instruments et appareils utilisés en médecine | 19 524 852,48 |

Canada | Importer | Instruments et appareils utilisés en médecine | 1 706 884,72 |

Source : WITS, 2023

Perspectives du marché APAC

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché des dispositifs intelligents de diagnostic et de surveillance, et devrait y détenir une part considérable d'ici 2035. Cette croissance est portée par le vieillissement rapide de la population, le fardeau des maladies chroniques et les programmes nationaux de santé numérique qui développent la surveillance à distance et en milieu hospitalier. Les hôpitaux intelligents de la région contribuent à la croissance du marché régional en intégrant les technologies les plus récentes, telles que l'Internet des objets (IoT), la robotique et l'intelligence artificielle (IA), afin d'améliorer les opérations dans le secteur de la santé. Le développement de partenariats et de collaborations stratégiques favorise l'accès à la télémédecine en milieu rural. Par exemple, en janvier 2022, Advantech au Vietnam a signé un accord avec l'hôpital général Thai Hoa, situé dans la province de Ninh Thuan, pour intégrer des technologies médicales de pointe afin de soutenir les médecins et le personnel médical et d'améliorer l'efficacité des soins.

La Chine détient la plus grande part du marché des dispositifs médicaux de diagnostic et de surveillance intelligents en Asie-Pacifique et devrait conserver une position dominante d'ici 2035. Cette situation s'explique par la prévalence des maladies chroniques et par d'importants investissements publics dans la santé numérique. Par ailleurs, selon un article de la NLM paru en juillet 2024, près de 53 % des dispositifs connectés présentent des vulnérabilités, et plusieurs réformes réglementaires ont été mises en place pour prévenir de tels incidents. En 2022, la Chine a notamment publié des lignes directrices réglementaires relatives à la classification et à la désignation des logiciels médicaux d'intelligence artificielle.

Aperçu du marché européen

L'Europe domine le marché des dispositifs médicaux intelligents de diagnostic et de surveillance, portée par le vieillissement de sa population, la progression des maladies chroniques (cardiovasculaires, diabète, BPCO) et les initiatives nationales de santé numérique qui encouragent la télésurveillance, l'hospitalisation à domicile et le diagnostic intégré. L'interopérabilité (FHIR/HL7), la cybersécurité et la gestion du cycle de vie des dispositifs médicaux logiciels (SaMD) sont des impératifs pour les hôpitaux et les systèmes de santé afin de répondre aux exigences réglementaires. Le programme de travail EU4Health 2025 alloue plus de 39 millions d'euros spécifiquement au volet numérique, notamment pour le financement de solutions de diagnostic numérique telles que les dispositifs de diagnostic basés sur l'IA, l'intégration des données de santé et les dispositifs médicaux numériques.

L'Allemagne est le premier marché européen des dispositifs médicaux intelligents de diagnostic et de surveillance et devrait conserver une part importante de ce marché d'ici 2035. Selon un rapport de la NLM publié en septembre 2022, le système d'assurance maladie obligatoire allemand a pris en charge les applications de santé numérique (DiGAs), dont beaucoup sont des dispositifs médicaux intelligents de diagnostic et de surveillance, et a généré des recettes supérieures à 73 millions d'euros. La forte adoption de ces applications par les hôpitaux est favorisée par les réseaux universitaires et cliniques universitaires, l'écosystème DiGA/santé numérique et les canaux de distribution de thérapies numériques ; les projets pilotes de l'assurance maladie obligatoire (GKV) et les mécanismes de remboursement contribuent également à cette adoption.

Principaux acteurs du marché des dispositifs médicaux intelligents de diagnostic et de surveillance :

- Medtronic

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Abbott

- Philips

- Siemens Healthineers

- GE Santé

- Roche Diagnostics

- Boston Scientific

- Dexcom

- Masimo

- ResMed

- Edwards Lifesciences

- Unité L

- i-SENS

- Diagnostics Molbio

- Entreprises d'innovation médicale (Mediven)

- Omron Healthcare

- Nihon Kohden

- Sysmex

- Terumo

- Fukuda Denshi

Le marché des solutions de diagnostic et de surveillance intelligentes est extrêmement concurrentiel, caractérisé par un écosystème de plateformes, des résultats alignés sur les objectifs des organismes payeurs et une qualité de données clinique. Abbott, Philips, Siemens Healthineers, GE HealthCare, Roche et Medtronic, acteurs clés, proposent des portefeuilles de solutions diversifiés. D'autres leaders du secteur favorisent l'adoption grâce à la surveillance à domicile, aux modèles d'abonnement et à l'analyse de données basée sur l'IA. Des initiatives stratégiques telles que les procédures d'homologation FDA/CE pour les mises à jour logicielles, les partenariats en IA, l'interopérabilité des dossiers médicaux électroniques et les fusions-acquisitions pour l'acquisition d'algorithmes et de propriété intellectuelle sont mises en œuvre. Au Japon, les entreprises défendent leurs parts de marché grâce à la fiabilité, aux diagnostics combinés et à la télésurveillance. Parallèlement, la Malaisie, l'Inde et la Corée du Sud font leur entrée sur le marché avec des solutions de diagnostic au point de soins (POCT) en réseau, abordables et intégrant le triage par IA.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En février 2025, MediBuddy s'associe à ELECOM pour lancer en Inde des dispositifs de santé connectés de pointe, élargissant ainsi l'accès à des soins de santé préventifs et innovants pour des millions de personnes. Ce lancement vise à améliorer les résultats de santé et à simplifier la gestion des soins.

- En avril 2024, Philips et smartQare ont conclu un partenariat pour automatiser et simplifier la surveillance des patients, tant à l'hôpital qu'à domicile. Ce processus, mis en œuvre grâce à des biocapteurs portables et à des plateformes de surveillance de pointe, contribue à réduire la charge de travail clinique et la durée d'hospitalisation.

- Report ID: 471

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.