Perspectives du marché des équipements médicaux et des équipements de diagnostic :

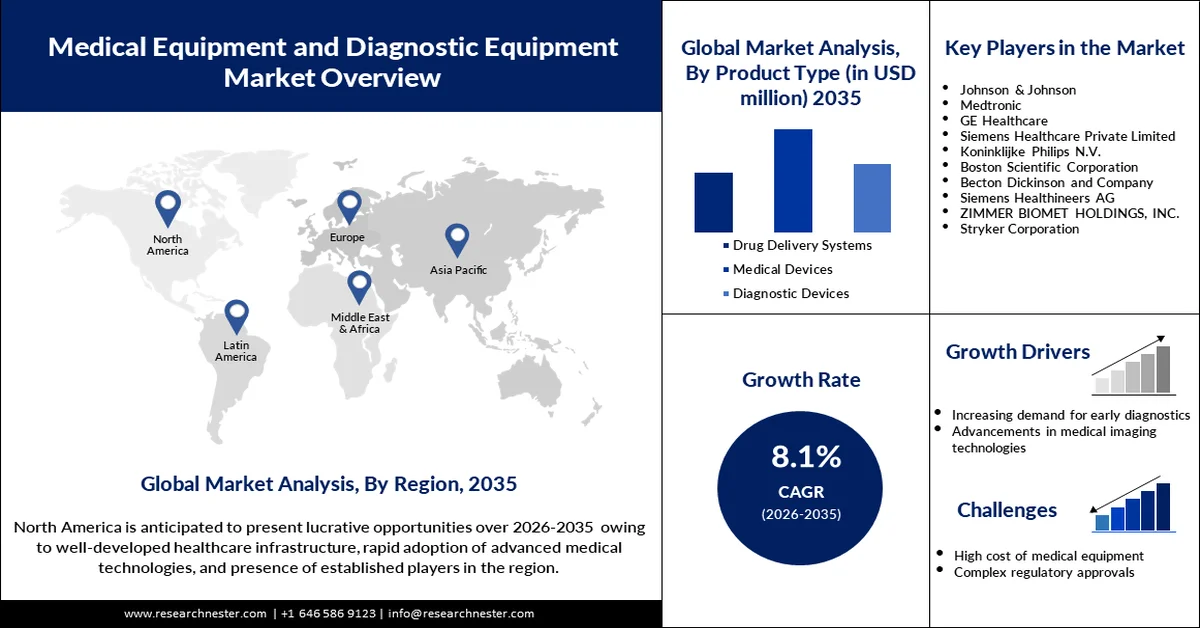

Le marché des équipements médicaux et de diagnostic représentait plus de 469,56 milliards de dollars en 2025 et devrait dépasser 1 020 milliards de dollars d’ici 2035, enregistrant un taux de croissance annuel composé (TCAC) supérieur à 8,1 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille de ce marché était estimée à 503,79 milliards de dollars.

La demande croissante du secteur de la santé à l'échelle mondiale devrait stimuler le marché des équipements médicaux et de diagnostic au cours de la période de prévision. Cette croissance est également due à l'augmentation des maladies non transmissibles, telles que le diabète et les maladies cardiovasculaires, dont la prise en charge et le traitement nécessitent des équipements médicaux de pointe. Les entreprises du secteur s'efforcent d'intégrer les dernières technologies en matière de chirurgie robotique et de chirurgie mini-invasive. Par exemple, en juin 2021, Baxter International a lancé une nouvelle plateforme de santé numérique conçue pour faciliter la télésurveillance des patients et renforcer le rôle des dispositifs de santé connectés dans l'amélioration des résultats cliniques. Les investissements publics dans le renforcement des infrastructures de santé, notamment dans les pays émergents, contribuent également à cette croissance.

L'adoption des équipements médicaux et de diagnostic est en hausse, portée par une tendance accrue au diagnostic précoce des maladies, à la médecine personnalisée et à la prévention. Les innovations en matière d'outils de diagnostic font de plus en plus appel à l'IA et à l'apprentissage automatique pour améliorer la précision et la rapidité. À titre d'exemple, Roche a lancé en septembre 2024 son nouvel outil de diagnostic en oncologie basé sur l'IA, offrant aux médecins des informations en temps réel qui contribuent à une meilleure planification des traitements. Ces avancées, conjuguées aux efforts des gouvernements pour accroître le financement du développement de nouvelles technologies de diagnostic, devraient dynamiser le marché au cours de la période de prévision.

Clé Équipements médicaux et de diagnostic Résumé des informations sur le marché:

Points saillants régionaux :

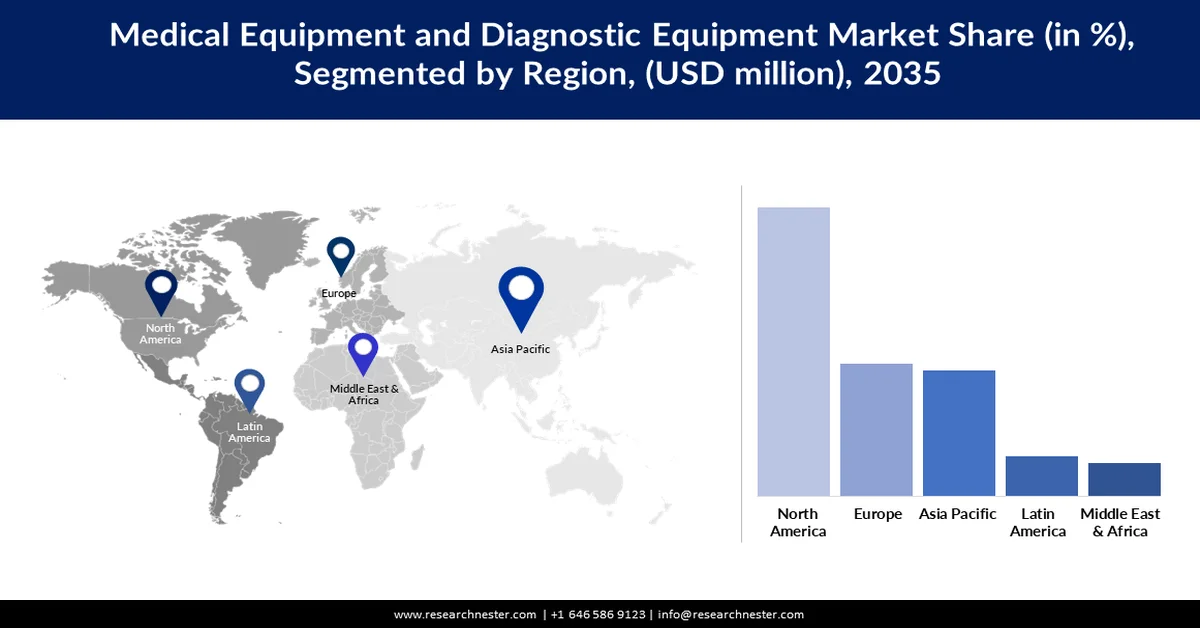

- L'Amérique du Nord devrait détenir 46,5 % du marché des équipements médicaux et de diagnostic d'ici 2035, grâce à des investissements importants en R&D, à l'adoption de diagnostics basés sur l'IA, à la chirurgie robotique et à des initiatives gouvernementales favorables.

- La région Asie-Pacifique devrait enregistrer une croissance significative au cours de la période de prévision, alimentée par l'augmentation des investissements dans les infrastructures de santé, la hausse des revenus disponibles et le soutien gouvernemental à la production locale afin d'améliorer l'accessibilité et l'abordabilité.

Analyse du segment :

- Le segment des dispositifs médicaux du marché des équipements médicaux et de diagnostic détiendra 43,5 % de parts de marché en 2026, grâce à l'adoption des chirurgies mini-invasives, des systèmes robotisés, des dispositifs portables et de l'intégration de l'IA, qui améliorent la précision et les résultats pour les patients.

- Le segment des plastiques représentera 40,3 % du marché en 2026, témoignant de sa polyvalence, de sa rentabilité et de son rôle essentiel dans les dispositifs médicaux à usage unique. Cette position est renforcée par les innovations en matière de matériaux plastiques durables et résistants pour les applications médicales.

Principales tendances de croissance :

- Adoption des plateformes de télémédecine et de santé numérique

- Impression 3D de dispositifs médicaux

Principaux défis :

- Complexité des approches réglementaires selon les régions

- Pénurie de professionnels de la santé qualifiés

Acteurs clés : Medtronic, GE Healthcare, Siemens Healthcare Private Limited, Koninklijke Philips NV, Boston Scientific Corporation, Becton Dickinson and Company, Siemens Healthineers AG, ZIMMER BIOMET HOLDINGS, INC., Stryker Corporation

Mondial Équipements médicaux et de diagnostic Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 469,56 milliards de dollars américains

- Taille du marché en 2026 : 503,79 milliards de dollars américains

- Taille du marché prévue : 1 020 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 8,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 46,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 12 March, 2026

Marché des équipements médicaux et de diagnostic : facteurs de croissance et défis

Facteurs de croissance

- Adoption de la télémédecine et des plateformes de santé numérique : Les dispositifs médicaux connectés gagnent du terrain, influençant ainsi l’adoption de la télémédecine et des plateformes de santé numérique. L’adoption de ces plateformes accroît la demande en dispositifs médicaux avancés permettant la surveillance et la téléconsultation. De ce fait, la télémédecine et les plateformes de santé numérique sont devenues un élément essentiel des soins de santé modernes. Par exemple, en mars 2022, GE Healthcare a lancé « Edison », une plateforme numérique qui intègre en temps quasi réel les données provenant de divers dispositifs de surveillance des patients, permettant ainsi aux cliniciens de prendre des décisions plus rapides et plus éclairées. Cette initiative représente une avancée significative vers la généralisation des systèmes de santé connectés.

- Impression 3D de dispositifs médicaux : Les progrès de l’impression 3D permettent aux fabricants de personnaliser les dispositifs médicaux pour chaque patient. Cette technologie est de plus en plus utilisée, notamment pour la fabrication de prothèses, d’implants et d’instruments chirurgicaux sur mesure. Par exemple, Zimmer Biomet a lancé en avril 2024 une gamme d’implants orthopédiques imprimés en 3D, illustrant ainsi le développement du secteur des dispositifs médicaux grâce aux solutions de santé personnalisées.

- Importance croissante accordée aux diagnostics au chevet du patient : La décentralisation des soins et les tests au chevet du patient constituent d’autres moteurs de croissance importants du marché. Ces outils de diagnostic permettent d’obtenir des résultats plus rapidement et sont désormais largement privilégiés dans la prise en charge des maladies chroniques. En avril 2024, Abbott a reçu l’approbation de la FDA (Food and Drug Administration) américaine pour son système Esprit sous le genou (BTK), une solution novatrice pour les personnes atteintes d’artériopathie périphérique. Ce système est conçu pour maintenir la perméabilité des artères tout en administrant un médicament qui favorise la cicatrisation des vaisseaux avant de se dissoudre complètement. Ces avancées devraient stimuler l’expansion du marché au cours de la période de prévision.

Défis

Complexité des approches réglementaires selon les régions : L’industrie des équipements médicaux et du diagnostic est confrontée à un défi majeur : les disparités entre les différentes approches réglementaires adoptées par chaque région. Si certains pays s’efforcent d’harmoniser leur cadre réglementaire, plusieurs autres maintiennent des procédures d’approbation strictes et complexes, ce qui retarde la mise sur le marché des produits. Ces retards ralentissent l’adoption mondiale des dispositifs médicaux vitaux, privant ainsi les patients de ces innovations. En conséquence, les fabricants doivent se conformer à des protocoles complexes, impliquant généralement une documentation abondante, des essais cliniques et diverses approbations.

Pénurie de professionnels de santé qualifiés : Le secteur des équipements médicaux et du diagnostic souffre d’une grave pénurie de personnel de santé qualifié, notamment en matière de formation à l’utilisation des dispositifs et outils de diagnostic de pointe. L’évolution de ces technologies exige une formation pointue et continue, or seuls quelques établissements de santé disposent des effectifs suffisants pour répondre à ces exigences. Ce manque de personnel freine le déploiement de technologies de pointe telles que le diagnostic par intelligence artificielle et la chirurgie robotique, limitant ainsi la croissance du marché.

Taille et prévisions du marché des équipements médicaux et de diagnostic :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8.1% |

|

Taille du marché de l'année de référence (2025) |

469,56 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,02 billion de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements médicaux et des équipements de diagnostic :

Type de produit (Systèmes d'administration de médicaments, Dispositifs médicaux, Dispositifs de diagnostic)

Le segment des dispositifs médicaux domine le marché mondial des équipements médicaux et de diagnostic, avec une part de 43,5 % en 2024. Cette croissance s'explique par les chirurgies mini-invasives, les systèmes robotisés et les dispositifs portables dans le domaine de la santé, qui continuent de stimuler les progrès technologiques. L'intégration de l'IA dans les dispositifs médicaux a également amélioré leur précision et leur efficacité, désormais considérées comme essentielles dans le système de santé actuel. Par exemple, l'annonce par Johnson & Johnson du lancement d'Ethizia, un patch hémostatique, et du cathéter d'aspiration Cereglide en Europe en novembre 2023 a souligné l'importance croissante des dispositifs médicaux innovants, reconnus pour leur rôle crucial dans l'amélioration des résultats pour les patients et la croissance du marché.

Matières premières (métaux, plastiques, plastiques techniques à usage général, plastiques techniques de pointe, céramiques, autres)

En 2024, le segment du plastique a dominé le marché mondial des équipements médicaux et de diagnostic avec une part de 40,3 %, grâce à sa polyvalence, son rapport coût-efficacité et sa facilité de fabrication. Les dispositifs médicaux à usage unique sont produits en grande quantité à partir de plastique afin de répondre à la forte demande générée par les impératifs de contrôle des infections dans le secteur de la santé. Cette demande est également en hausse car le plastique offre la légèreté et la durabilité nécessaires à de nombreux équipements médicaux. En décembre 2023, Neste et Eppendorf ont annoncé une collaboration pour le développement de consommables de laboratoire en plastique biodégradable. Cette transition vers des matériaux plus durables a permis au plastique de conserver toute son utilité dans la fabrication de dispositifs médicaux.

Notre analyse approfondie du marché des équipements médicaux et de diagnostic comprend les segments suivants :

Type de produit |

|

Matière première |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements médicaux et de diagnostic - Analyse régionale

Analyse du marché nord-américain

L'Amérique du Nord devrait dominer le marché mondial des équipements médicaux et de diagnostic, avec une part de marché projetée de 46,5 % d'ici 2035. La forte présence de la région dans l'innovation en santé, conjuguée à d'importants investissements en recherche et développement, stimule la croissance du marché. Aux États-Unis, les technologies de pointe telles que le diagnostic assisté par l'IA et la chirurgie robotique sont largement adoptées. Par ailleurs, grâce à différentes initiatives gouvernementales, comme la loi de 2022 sur la réduction de l'inflation, l'Amérique du Nord maintient son avance en finançant la recherche médicale.

Aux États-Unis , la demande en équipements médicaux et de diagnostic est en hausse en raison de la prévalence croissante des maladies chroniques au sein de la population. Par ailleurs, le développement de la médecine personnalisée stimule les investissements dans les équipements de diagnostic. À titre d'exemple, Thermo Fisher Scientific a lancé en juin 2024 une nouvelle plateforme de diagnostic à haut débit capable de détecter simultanément plusieurs biomarqueurs, accélérant ainsi le dépistage et le diagnostic de certaines maladies. Fort d'une infrastructure de santé performante, les États-Unis misent sur l'innovation et se positionnent en leaders des technologies médicales de pointe.

Le Canada connaît également une forte augmentation de l'adoption d'équipements médicaux et de diagnostic, notamment grâce à la gamme de solutions de santé et de diagnostic numériques lancées par les entreprises. De plus, un environnement réglementaire favorable et des investissements croissants dans les technologies de la santé ont permis au Canada de maintenir sa position sur le marché nord-américain.

Statistiques du marché Asie-Pacifique

Le marché des équipements médicaux et de diagnostic en Asie-Pacifique devrait connaître une croissance substantielle au cours de la période de prévision. Cette croissance s'explique par l'augmentation des investissements dans les infrastructures de santé et la hausse du pouvoir d'achat sur des marchés clés comme l'Inde et la Chine. La demande d'équipements médicaux et de diagnostic est en hausse dans la région, grâce à des solutions de santé performantes, abordables et accessibles. Les gouvernements encouragent la production locale de ces appareils afin de réduire la dépendance aux importations, ce qui dynamise le marché.

En Asie-Pacifique, l'Inde devrait connaître une augmentation de l'adoption d'équipements médicaux et de diagnostic grâce aux initiatives gouvernementales de soutien aux infrastructures de santé. Par exemple, en février 2023, le gouvernement a annoncé l'extension de son initiative « Fabriquer en Inde, fabriquer pour le monde » aux dispositifs médicaux, avec des allégements fiscaux et des financements pour les fabricants locaux. Cette mesure devrait réduire la dépendance aux importations et stimuler l'innovation dans la fabrication locale d'équipements médicaux, contribuant ainsi à l'expansion du marché.

La Chine est un autre acteur majeur du marché des équipements médicaux et de diagnostic, connaissant une croissance alimentée par le vieillissement de sa population et un soutien gouvernemental massif aux soins de santé innovants. Cette dynamique s'inscrit dans la stratégie globale du pays visant à devenir un leader mondial des technologies médicales, grâce à d'importants financements publics et à un soutien politique fort à l'innovation en santé. Par ailleurs, des investissements considérables dans le diagnostic basé sur l'intelligence artificielle et les dispositifs médicaux de pointe dynamisent le secteur de la santé chinois.

Acteurs du marché des équipements médicaux et de diagnostic :

- Johnson & Johnson

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic

- GE Healthcare

- Siemens Healthcare Private Limited

- Koninklijke Philips NV

- Boston Scientific Corporation

- Becton Dickinson et Compagnie

- Siemens Healthineers AG

- ZIMMER BIOMET HOLDINGS, INC.

- Société Stryker

Le marché des équipements médicaux et de diagnostic est extrêmement concurrentiel, dominé par quelques acteurs majeurs tels que Boston Scientific, Thermo Fisher Scientific, Baxter International et GE Healthcare. Ces entreprises misent sur le développement de solutions innovantes en matière de santé numérique, de médecine personnalisée et de diagnostics basés sur l'IA pour conserver leur position de leader. Parallèlement, les PME et les start-ups progressent en se concentrant sur des marchés de niche comme le diagnostic au chevet du patient et les dispositifs médicaux portables. À titre d'exemple, en juillet 2024, GE Healthcare a lancé son nouveau système d'échographie, doté d'IA et conçu pour les services d'urgence et de soins intensifs. Ce lancement illustre l'importance croissante accordée par les entreprises à l'intégration de l'IA dans le secteur de la santé afin de garantir un accès plus rapide, plus efficace et plus simple aux soins.

Voici quelques entreprises leaders sur le marché des équipements médicaux et de diagnostic :

Développements récents

- En octobre 2023, GE Healthcare et reLink Medical ont annoncé un partenariat stratégique visant à fournir des solutions de gestion des actifs. Cette collaboration a pour objectif d'aider les établissements de santé à réduire les déchets de dispositifs médicaux, à améliorer leur efficacité opérationnelle et à optimiser l'utilisation des équipements. Grâce à cette initiative, les établissements de santé seront mieux armés pour gérer les équipements médicaux en fin de vie et bénéficieront d'une meilleure optimisation des ressources.

- En mai 2023, Siemens Healthineers et CommonSpirit Health ont finalisé l'acquisition de Block Imaging. Cette acquisition vise à fournir aux hôpitaux, aux systèmes de santé et aux établissements de soins américains des composants d'imagerie plus durables et des services multi-fournisseurs. Cette initiative devrait répondre à la demande croissante de solutions d'imagerie médicale fiables.

- En mars 2023, Advantus Health Partners et GE Healthcare ont conclu un accord à long terme d'une valeur maximale de 760 millions de dollars américains sur dix ans. Ce partenariat prévoit la fourniture des services de gestion des technologies de la santé (HTM) de GE aux clients d'Advantus Health Partners, garantissant ainsi une maintenance et une gestion optimisées des systèmes de technologies de la santé.

- En mars 2023, Medipass Healthcare et Althea UK ont fusionné leurs activités et adopté le nom d'Ergéa. L'entreprise couvre désormais l'endoscopie, la radiologie, la cardiologie, la radiothérapie et les blocs opératoires. Ergéa propose également des services de maintenance indépendants des fournisseurs pour les équipements de radiologie, d'endoscopie et biomédicaux à travers le Royaume-Uni.

- Report ID: 6552

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.