Perspectives du marché des emballages de protection :

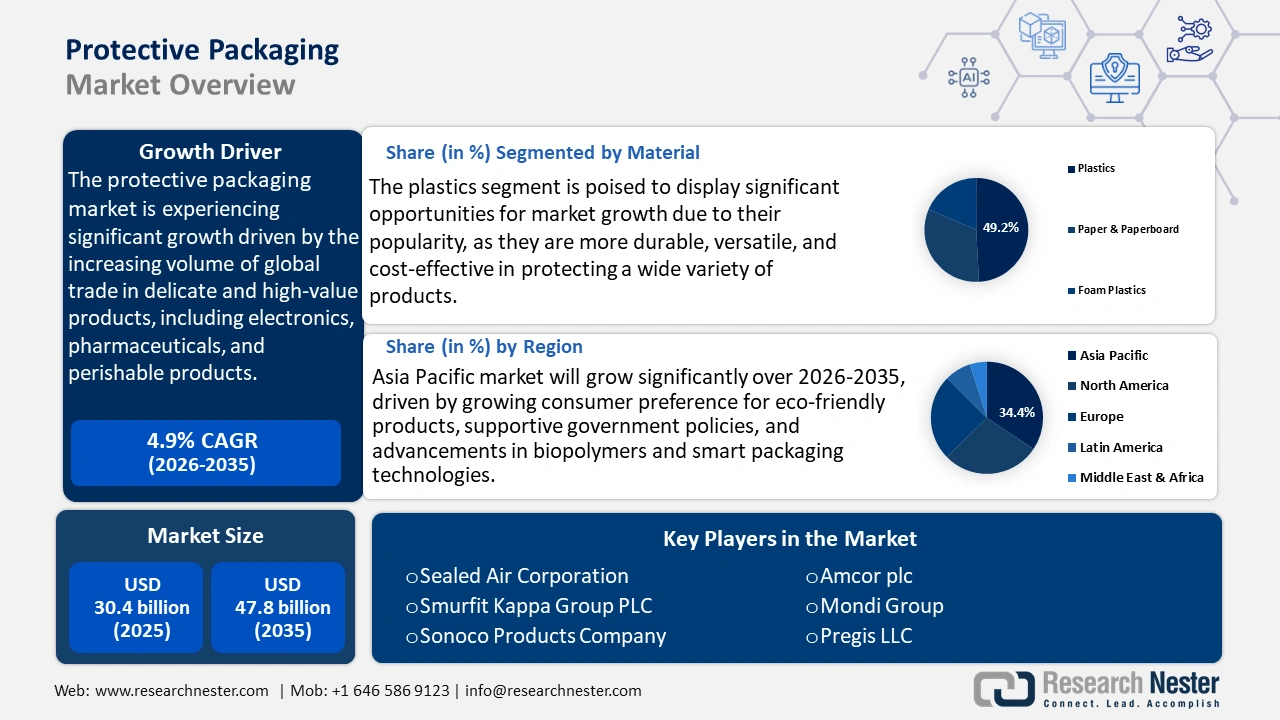

Le marché des emballages de protection était évalué à 30,4 milliards de dollars américains en 2025 et devrait atteindre 47,8 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,9 % sur la période 2026-2035. En 2026, la taille du secteur des emballages de protection est estimée à 31,7 milliards de dollars américains.

Le marché des emballages de protection devrait connaître une croissance soutenue au cours des prochaines années, principalement sous l'effet de l'augmentation du volume des échanges mondiaux de produits fragiles et de grande valeur, tels que l'électronique, les produits pharmaceutiques et les denrées périssables. Selon le Bureau des statistiques des transports des États-Unis, la valeur du fret transfrontalier entre les États-Unis, le Canada et le Mexique s'élevait à 1 600 milliards de dollars en 2024, soit une hausse de 1,8 % par rapport à 2023. Le transport terrestre (camion et rail) représentait alors 77,1 % de cette valeur totale. Cette croissance souligne l'augmentation de la fréquence et de la distance des expéditions, ce qui exige des solutions d'emballage plus protectrices afin de réduire les dommages lors du transport et de la manutention. Par ailleurs, l'évolution du modèle de distribution régionale et de livraison juste-à-temps met l'accent sur la logistique interne, où l'emballage de protection joue un rôle déterminant. Ce dernier garantit non seulement la sécurité des produits pendant le transport, mais contribue également au développement durable en réduisant les déchets et les coûts. Ceci met en évidence l'importance croissante de l'emballage de protection pour optimiser l'efficacité des chaînes d'approvisionnement et répondre aux objectifs environnementaux qui sont au cœur des exigences des nouveaux modèles de distribution industrielle.

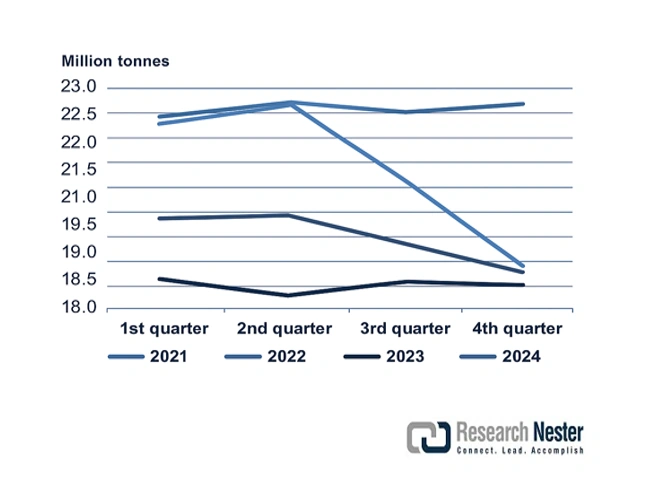

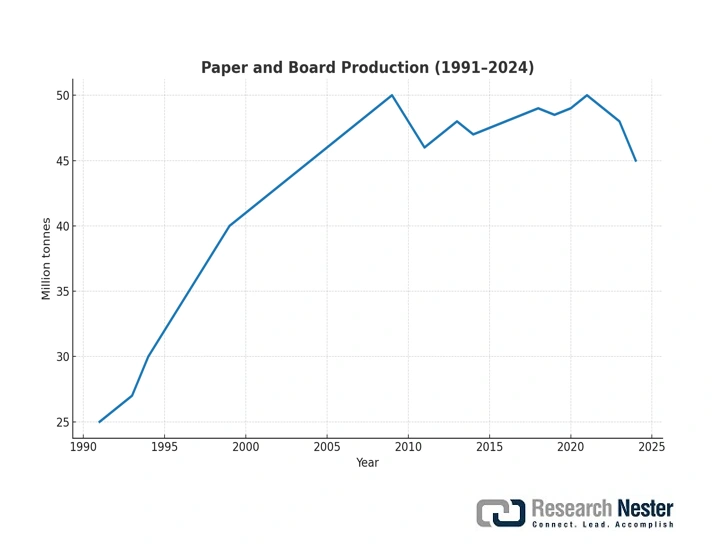

Les chaînes d'approvisionnement réagissent à la demande croissante par la hausse des indices des prix à la production et de l'activité de production. Le Bureau des statistiques du travail des États-Unis a indiqué que l'IPP du carton ondulé en feuilles et en rouleaux a augmenté d'environ 331,80 en juin 2024 pour atteindre 348,40 en juin 2025. De même, l'IPP des conteneurs d'expédition en carton ondulé s'élevait à 326,617 en juillet 2024 et à 356,022 en juillet 2025. Ces indices montrent que les fabricants d'emballages sont confrontés à d'importantes tensions sur les coûts et soulignent la nécessité d'investir continuellement dans les installations de production afin de répondre à la demande croissante. Par ailleurs, selon le rapport préliminaire de la CEPI pour 2024, la production de papier et de carton dans les pays membres de la CEPI a progressé de 5,2 % en 2024 pour atteindre environ 77,8 millions de tonnes. Il s'agit d'une nette reprise après les baisses précédentes et d'un indicateur positif de la hausse de la demande pour toutes les principales qualités de papier et de carton. D'autres grands pays producteurs, tels que les États-Unis, la Chine, l'Inde, le Brésil, le Canada et la Corée du Sud, ont connu une croissance similaire, avec des taux oscillant entre 1,5 % et 5,5 %. Cette reprise témoigne du rôle croissant des matériaux à base de papier, notamment ceux utilisés dans les emballages de protection, au sein du commerce mondial et des chaînes d'approvisionnement. L'ensemble de ces facteurs confirme l'hypothèse selon laquelle la croissance du marché des emballages de protection est alimentée par le dynamisme de la chaîne d'approvisionnement, l'important volume de production, la hausse des coûts des intrants et l'intensification des échanges commerciaux internationaux.

( Source : cepi.org )

( Source : cepi.org )

Marché des emballages de protection - Facteurs de croissance et défis

Facteurs de croissance

- Expansion de la production de produits chimiques verts : Le marché des produits chimiques verts devrait atteindre 10 milliards de dollars d'ici 2027, conséquence directe de la demande croissante de produits chimiques durables et biosourcés. Cette croissance, selon le rapport 2023 de l'Agence internationale de l'énergie (AIE) sur les produits chimiques, s'explique par le recours accru aux matières premières renouvelables et l'adoption de l'économie circulaire, moins polluante. La demande d'emballages protecteurs augmente également, les fabricants de produits chimiques s'intéressant aux matériaux d'emballage biodégradables et recyclables utilisés avec les produits chimiques verts. Par exemple, Greenchemicals SRL est spécialisée dans les formulations polymères écologiques et non toxiques. L'entreprise privilégie des performances environnementales élevées, une qualité mécanique irréprochable et le respect des réglementations strictes (REACH, CLP, RoHS). Ses solutions d'emballage permettent d'extraire les substances nocives des polymères et de transformer les plastiques en matériaux non polluants de haute qualité. Ce mouvement encourage l'utilisation de matériaux d'emballage durables et résistants, et l'économie se développe en accord avec les exigences du développement durable.

- Initiatives vertes et réduction des émissions de carbone : le développement durable favorise l’innovation dans le domaine des emballages de protection, les producteurs de produits chimiques s’efforçant de réduire leur empreinte carbone. Selon le modèle de réduction des déchets (WARM) version 15, publié par l’Agence américaine de protection de l’environnement (EPA), les matériaux d’emballage (cartons ondulés, papier et plastiques) sont explicitement inclus dans la liste et leurs émissions de gaz à effet de serre sont quantifiées tout au long de leur cycle de vie. Ce modèle prend en compte le rôle potentiel de pratiques telles que la réduction à la source (par exemple, l’allègement des emballages), le recyclage et le choix des matériaux pour réduire considérablement les émissions liées à la production, au transport et à l’élimination des emballages. Cela permet aux entreprises et aux décideurs politiques de prendre des décisions éclairées afin de réduire l’impact environnemental des emballages et d’encourager une gestion durable des matériaux. L’impératif environnemental spécifié implique également de repenser la conception des emballages pour qu’ils soient fabriqués à partir de matériaux renouvelables et recyclables, ainsi que de matériaux légers, tout en garantissant l’intégrité du produit et en respectant les quotas de réduction des émissions fixés.

- Augmentation des capacités de production chimique : La production chimique dans la région Asie-Pacifique est en hausse, avec un TCAC de 4,5 % jusqu'en 2030, contribuant à l'augmentation de la demande d'emballages de protection. Le rapport 2023 de l'Agence internationale de l'énergie sur les produits chimiques indique que cette croissance continue est alimentée par l'augmentation des capacités industrielles et de la consommation intérieure. L'accroissement des volumes de production exige le recours à des solutions d'emballage garantissant la sécurité du produit pendant le transport et la conformité aux nouvelles réglementations. Par exemple, Noah Chemicals a développé des emballages sur mesure, respectant les consignes de sécurité relatives à la manipulation des substances dangereuses. Ces emballages contribuent à assurer un stockage et un transport sûrs et réduisent les risques de contamination ou de dommages, tout en respectant les normes locales, nationales et fédérales. Cette croissance des capacités favorise l'innovation et la production à grande échelle de matériaux d'emballage, le développement du marché et l'amélioration du secteur chimique.

Défis

- Systèmes réglementaires mondiaux complexes et multidimensionnels : les producteurs d’emballages de protection sont confrontés à un problème majeur : la multiplicité et la complexité des systèmes réglementaires internationaux. L’OMC reconnaît que les complications non tarifaires, telles que les différences de législation en matière de sécurité chimique et d’emballage, retardent l’accès au marché et augmentent les coûts de mise en conformité. En 2022, la Chine a adopté des normes supplémentaires plus strictes en matière de sécurité chimique, ce qui a entraîné des retards de six mois dans l’approbation des produits chimiques pour emballages de protection, paralysant les chaînes d’approvisionnement et impactant les revenus. Ces variations réglementaires contraignent les fabricants à concevoir des produits adaptés aux spécificités de chaque pays, ce qui complexifie et renchérit leurs opérations. L’harmonisation demeure lente et constitue un frein persistant à l’expansion internationale de nombreux fournisseurs.

- Infrastructures insuffisantes pour la production d'emballages durables : La transition vers des emballages de protection durables exige des infrastructures de production de haut niveau, absentes de la plupart des marchés émergents. Selon les Perspectives environnementales de l'OCDE 2023, les pays d'Asie du Sud-Est accusent un retard par rapport aux pays occidentaux en matière de mise en place d'usines de fabrication de bioplastiques et d'emballages écologiques. Ce manque d'infrastructures freine le lancement de produits d'emballage écologiques et limite l'expansion du marché et l'adoption de solutions vertes. Par ailleurs, la pénurie de main-d'œuvre qualifiée et le manque de ressources pour les jeunes entreprises compromettent le développement potentiel d'industries d'emballages durables dans ces pays et, par conséquent, la capacité des fabricants locaux à répondre aux préoccupations environnementales croissantes et aux besoins des consommateurs.

Taille et prévisions du marché des emballages de protection :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,9% |

|

Taille du marché de l'année de référence (2025) |

30,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

47,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages de protection :

Analyse des segments de matériaux

D’ici 2035, le segment des plastiques devrait représenter la plus grande part de marché des emballages de protection, avec 49,2 %, grâce à leur popularité. En effet, ils sont plus durables, polyvalents et économiques pour protéger une grande variété de produits. Le développement de plastiques recyclables et biosourcés stimule également la demande, les fabricants recherchant des sources durables pour remplacer les matériaux traditionnels. Le Département de l’Énergie des États-Unis prévoit que les nouvelles technologies appliquées aux plastiques permettront de concevoir des emballages plus légers, réduisant ainsi les émissions liées au transport et la consommation d’énergie. Cet équilibre entre performance et durabilité favorise la pénétration des plastiques sur le marché, notamment dans les secteurs de l’agroalimentaire et de l’électronique, où la protection et la réglementation environnementale deviennent des impératifs.

Le polyéthylène (PE) est un plastique très souple, résistant à l'humidité et durable, principalement utilisé pour les films, les sacs et les emballages. Le polypropylène (PP), plus rigide et fondant à une température plus élevée, offre une meilleure homogénéité pour la fabrication de contenants rigides et d'emballages réutilisables. Le PE et le PP constituent la base de systèmes d'emballage économiques et performants. Ces matériaux sont également recyclés afin de répondre aux exigences réglementaires en matière d'emballages écologiques. Le Département de l'Énergie des États-Unis estime que le PE et le PP peuvent être recyclés mécaniquement plus efficacement pour réduire les déchets plastiques d'ici 2030, ce qui garantirait leur position de leader et leur croissance dans le domaine des emballages de protection. La production mondiale de plastique devrait augmenter considérablement d'ici 2050, tant en termes de production totale que de consommation par habitant. Les polyoléfines, notamment le polypropylène (PP) et le polyéthylène basse densité (PEBD), restent les polymères les plus répandus et ont représenté la part la plus importante de la production au cours de cette période. Cette projection souligne la demande croissante et soutenue d'emballages et de produits de consommation à base de polyoléfines à l'échelle mondiale.

Analyse de segmentation par type

Le segment des emballages souples devrait connaître une croissance significative et représenter une part de marché de 41,5 % dans le secteur de l'emballage de protection au cours des prochaines années. Cette croissance s'explique par leur flexibilité, leur prix abordable et leur caractère écologique. Ils offrent également des solutions légères et compactes, permettant de réduire les frais d'expédition et le gaspillage de matériaux. L'EPA indique que les emballages souples peuvent réduire considérablement l'empreinte carbone par rapport aux emballages rigides, et diminuer fortement le volume de matériaux consommés. Les emballages souples permettent à des secteurs comme l'agroalimentaire et le e-commerce de préserver la fraîcheur de leurs produits et d'offrir une protection contre la falsification. Cette flexibilité, combinée à la demande croissante d'emballages durables, fait des emballages souples un moteur de croissance exceptionnel.

Les sacs et sachets sont pratiques et fonctionnels, et largement utilisés dans les secteurs de l'agroalimentaire et de la santé. Légers et refermables, ils permettent de prolonger la durée de conservation des aliments et de réduire le gaspillage. Les sacs souples devraient contribuer à diminuer la consommation de matériaux d'emballage, un objectif également prioritaire en matière de développement durable. Les films étirables et les emballages souples dominent le marché industriel et en ligne grâce à leur grande stabilité et protection des charges pendant le transport. L'ensemble de ces segments améliore la conformité environnementale et la part de marché des emballages souples.

Analyse des segments fonctionnels

Le segment des matériaux de calage devrait représenter 37,6 % du marché des emballages de protection entre 2026 et 2035. Ce sous-segment joue un rôle essentiel dans la protection des produits fragiles et sensibles dans des secteurs tels que l'électronique, la santé et l'automobile. Le film à bulles, les mousses de calage et les emballages gonflables absorbent les chocs et protègent les produits des dommages lors du transport et de la manutention. La demande de solutions de protection performantes est croissante, parallèlement à l'augmentation du volume des échanges mondiaux et à la complexification des chaînes d'approvisionnement. Les matériaux de calage s'orientent également vers des matériaux écologiques afin de répondre aux réglementations environnementales plus strictes, tant en matière de sécurité des produits que de conformité réglementaire.

Notre analyse approfondie du marché des emballages de protection comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Matériel |

|

Fonction |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages de protection - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des emballages de protection devrait connaître une croissance substantielle, représentant 28,3 % des revenus au cours des prochaines années, principalement grâce à une politique régionale stricte en matière de développement durable et de gestion des déchets. Les fabricants d'emballages sont désormais tenus de financer et de gérer des initiatives de recyclage par le biais de programmes de responsabilité élargie des producteurs (REP), ce qui a favorisé le développement de nouveaux matériaux écologiques, tels que les bioplastiques, la pâte moulée et les polymères recyclables. Les récentes évolutions réglementaires contraignent les fabricants et les distributeurs à repenser leurs produits et leurs chaînes d'approvisionnement dans une optique d'économie circulaire. Par exemple, la loi californienne SB 54 exige que, d'ici 2032, les emballages soient recyclables ou compostables, avec des objectifs pour les emballages plastiques : 30 % d'ici 2028, 40 % d'ici 2030 et 65 % d'ici 2032. Ces changements obligent les fabricants et les distributeurs à repenser leurs produits et leurs chaînes d'approvisionnement dans une perspective d'économie circulaire. D'après les statistiques de l'EPA, les contenants et emballages représentent environ 28,1 % du total des déchets solides municipaux ces dernières années. Il est donc essentiel de rendre ces contenants et emballages toujours plus recyclables. Les normes gouvernementales encadrent également l'étiquetage, le traitement et la récupération des emballages de protection afin de réduire l'impact des décharges et de contribuer à la préservation des ressources.

D'ici 2035, le marché américain des emballages de protection devrait dominer l'Amérique du Nord en termes de chiffre d'affaires, grâce à l'essor du commerce électronique et aux investissements massifs dans des solutions d'emballage durables visant à minimiser l'impact environnemental. L'Agence américaine de protection de l'environnement (EPA) indique qu'environ 28,1 % des déchets solides municipaux sont des déchets d'emballage, ce qui a conduit à des directives plus strictes en matière de recyclage. Par ailleurs, l'intégration de nouvelles technologies dans le secteur, telles que les lignes d'emballage automatisées, contribue à améliorer son efficacité. Selon le Département de l'Énergie des États-Unis, le besoin en matériaux d'emballage légers et résistants pour réduire l'empreinte carbone est croissant. Ces facteurs favorisent le développement et l'innovation continus sur le marché des emballages de protection aux États-Unis.

Le marché des emballages de protection au Canada devrait connaître une croissance importante en Amérique du Nord, grâce à l'importance accrue accordée aux matériaux d'emballage écologiques et à l'harmonisation avec les politiques gouvernementales de développement durable. Selon Environnement et Changement climatique Canada, les emballages représentent environ 25 % du flux total de déchets au Canada, et des efforts sont déployés pour accroître le recyclage et favoriser l'économie circulaire. De plus, le gouvernement du Canada encourage l'utilisation de matériaux d'emballage biodégradables et compostables, ce qui a créé une demande dans les industries agroalimentaire, pharmaceutique et électronique. L'adoption d'emballages intelligents pour améliorer le suivi et la protection des produits constitue un progrès technologique. Ces tendances font du Canada un acteur important dans le domaine des solutions d'emballage de protection durables.

Aperçu du marché Asie-Pacifique

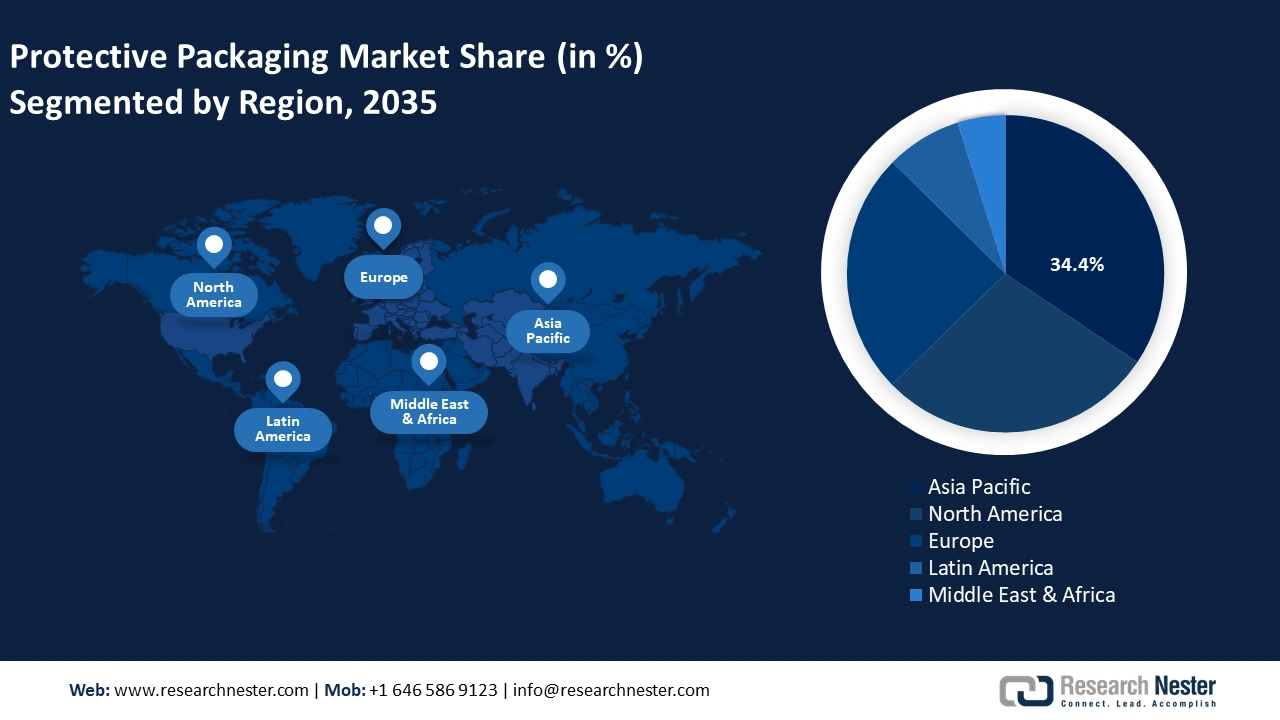

La région Asie-Pacifique devrait dominer le marché des emballages de protection, avec une part de revenus de 34,4 % entre 2026 et 2035. Cette croissance s'explique par l'importance de son secteur manufacturier, l'industrialisation croissante et le dynamisme de ses exportations. Le commerce électronique, l'électronique, l'automobile et la santé figurent parmi les secteurs clés qui exigent des solutions plus avancées pour la protection des produits pendant le transport. Selon un rapport de la Banque asiatique de développement, l'intérêt pour les investissements verts en Asie et dans le Pacifique s'accroît grâce au renforcement des cadres politiques et à l'innovation dans le domaine des technologies vertes. Tous ces facteurs contribuent à l'expansion rapide du marché des emballages biodégradables dans la région, portée par la demande croissante des consommateurs pour des produits durables, le renforcement des réglementations et le développement des biopolymères. Par ailleurs, des technologies telles que l'automatisation et les emballages intelligents peuvent améliorer l'efficacité et le suivi des produits. Une étude récente de la Coopération économique Asie-Pacifique (APEC) souligne que la gestion des déchets d'emballages et les activités liées à l'économie circulaire constituent un axe majeur de développement du marché. De manière générale, la région figure parmi les leaders mondiaux en matière de mise en œuvre de solutions d'emballage protecteur durables et innovantes.

Le marché des emballages de protection en Chine devrait dominer la région au cours des prochaines années, grâce à la forte croissance des secteurs de l'électronique et du commerce électronique. Par exemple, en 2021, la Chine est devenue le premier marché mondial du commerce électronique avec un chiffre d'affaires de 1 500 milliards de dollars, devançant ainsi les États-Unis. Cette croissance rapide a considérablement accru la demande de solutions d'emballage de protection de haute qualité afin de garantir la sécurité des produits lors de leur transport et de leur manutention. Les efforts du gouvernement en matière de développement durable ont conduit à des réglementations plus strictes concernant l'utilisation et l'élimination des plastiques. Selon le ministère de l'Écologie et de l'Environnement, les déchets d'emballage représentent une part importante des déchets solides urbains, et il est nécessaire d'intensifier les efforts de recyclage et d'utilisation des ressources biodégradables. En Chine, la production de déchets solides dans les zones urbaines s'élevait à environ 240 millions de tonnes en 2019, dont une grande partie est constituée de déchets d'emballage, notamment de plastique, de papier, de verre et de métaux. Le gouvernement souligne que le tri et le recyclage sont des activités essentielles à la récupération des ressources utiles, en particulier des matériaux d'emballage. Ces deux facteurs, pris ensemble, placent le marché chinois dans une position stable pour croître dans le domaine de l'emballage de protection.

Le marché indien des emballages de protection devrait connaître une croissance substantielle d'ici 2035, portée par l'essor du commerce électronique, la croissance du commerce de détail organisé et le développement d'industries manufacturières telles que la pharmacie, l'électronique et les biens de consommation courante. Le ministère de l'Environnement, des Forêts et du Changement climatique a souligné la nécessité de réduire les déchets plastiques grâce à l'utilisation d'emballages durables et compostables. L'urbanisation rapide et la prise de conscience croissante des consommateurs en matière d'emballages écologiques sont également des facteurs clés de la croissance du marché en Inde. Par ailleurs, les technologies d'emballage intelligentes et automatisées améliorent l'efficacité de la chaîne d'approvisionnement et la sécurité des produits, ce qui accroît le besoin de trouver de nouvelles solutions d'emballage. L'ensemble de ces facteurs rend les perspectives du marché indien très positives.

Aperçu du marché européen

D'ici 2035, le marché européen devrait connaître une croissance notable, représentant 24,7 % des revenus. Cette croissance est principalement due à des réglementations environnementales strictes, telles que le plan d'action de l'UE pour l'économie circulaire et la directive sur les plastiques à usage unique, qui favorisent le développement durable grâce à l'utilisation de matériaux d'emballage recyclables, réutilisables et biodégradables. L'essor du commerce électronique, de l'automobile, de la pharmacie et de l'agroalimentaire engendre la nécessité de créer des emballages de protection de haute technologie, garantissant l'intégrité des produits pendant le transport. Au Royaume-Uni, cette croissance est soutenue par l'augmentation des ventes en ligne et par des programmes gouvernementaux, comme la stratégie relative aux ressources et aux déchets, qui encourage la réduction des déchets d'emballage et le recyclage. Le marché allemand, qui représentait 3,4 milliards de dollars en 2024, est le plus prometteur. Il se caractérise par une législation stricte en matière de déchets d'emballage et une forte demande de produits écologiques. L'Allemagne est un chef de file dans la mise en œuvre des technologies d'emballage biodégradables et de l'économie circulaire. Le marché européen des emballages de protection continuera de croître régulièrement grâce au respect des réglementations, aux objectifs de développement durable et aux progrès technologiques réalisés dans le domaine des matériaux d'emballage et des solutions intelligentes.

Principaux acteurs du marché des emballages de protection :

Le marché des emballages de protection est très concurrentiel et les principaux acteurs privilégient la durabilité, l'innovation et l'expansion géographique. Les solutions d'emballage intelligent et d'automatisation sont dominées par des entreprises américaines telles que Sealed Air Corporation. Le groupe Smurfit Kappa illustre quant à lui l'utilisation du recyclage et de l'économie circulaire par les entreprises européennes. Afin de répondre aux exigences d'une réglementation environnementale stricte, les entreprises japonaises Kuraray, Sekisui Chemical, Toyo Seikan et Mitsui Chemicals misent sur l'innovation en matière de matériaux haute performance et d'emballages durables. Par ailleurs, pour satisfaire les besoins du commerce électronique et des secteurs manufacturiers, les entreprises indiennes et australiennes augmentent leur production. Les acquisitions et les fusions sont fréquentes, les entreprises souhaitant diversifier leurs produits et élargir leur clientèle.

Principaux fabricants mondiaux d'emballages de protection

Nom de l'entreprise | Part de marché estimée | Pays d'origine |

Société Sealed Air | 14,7% | USA |

Groupe Smurfit Kappa PLC | 18,2% | Irlande |

Société de produits Sonoco | 6,9% | USA |

Amcor plc | 5,9% | Australie |

Groupe Mondi | 5,6% | ROYAUME-UNI |

Pregis LLC | xx% | USA |

Huhtamaki Oyj | xx% | Finlande |

Essel Propack Ltd. | xx% | Inde |

Industries Suprêmes Ltd. | xx% | Inde |

Synthetic Packers Pvt. Ltd. | xx% | Inde |

Emballage Pro-Pac Ltée | xx% | Australie |

Développements récents

- En avril 2024, le groupe 2M et Xampla ont annoncé un accord historique visant à accélérer la commercialisation de Morro. Ce partenariat s'appuie sur les capacités de production de 2M pour industrialiser la technologie innovante de protéines végétales de Xampla et l'appliquer aux marchés de l'agroalimentaire, des cosmétiques et de l'emballage. Cette collaboration garantit un approvisionnement en quantités industrielles de Morro en cas de forte demande d'alternatives aux plastiques à usage unique. La production a été réalisée sur le site européen de 2M, permettant ainsi à Xampla d'accélérer son déploiement et de minimiser l'impact carbone de sa distribution.

- En septembre 2023, Xampla a lancé Morro, sa marque grand public, un matériau d'emballage biodégradable, compostable et d'origine végétale. Dérivé de protéines de pois, Morro est conçu pour imiter la résistance et l'élasticité du plastique traditionnel, tout en étant entièrement sans plastique, comestible et compostable à domicile. La marque est utilisée dans les films, sachets et revêtements pour les emballages de produits alimentaires et d'hygiène personnelle. Xampla affirme que Morro offre une solution adaptable aux contraintes réglementaires liées aux interdictions mondiales des plastiques à usage unique. Il s'agit également d'une stratégie de positionnement visant à toucher les marques et les consommateurs soucieux de l'environnement dès son lancement.

- Report ID: 8160

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.