Perspectives du marché des emballages en plastique moulé :

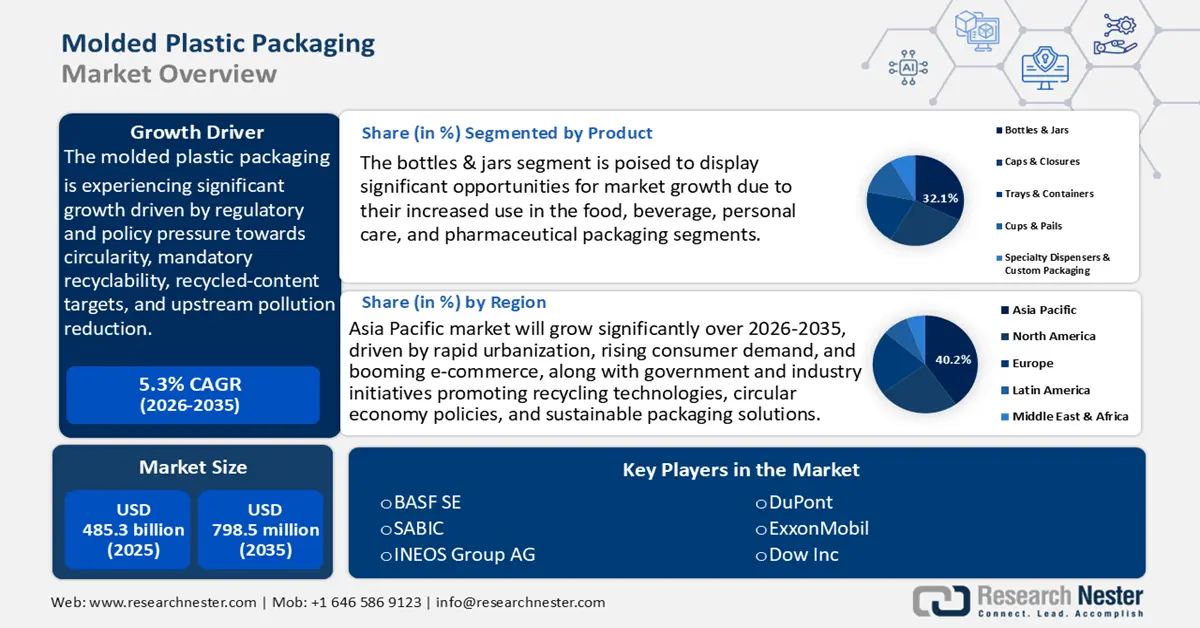

Le marché des emballages plastiques moulés était évalué à 485,3 milliards de dollars en 2025 et devrait atteindre 798,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 515,6 milliards de dollars.

Le marché des emballages plastiques moulés devrait connaître une croissance soutenue dans les années à venir, principalement sous l'effet des pressions réglementaires et politiques en faveur de l'économie circulaire, du recyclage obligatoire, des objectifs de contenu recyclé et de la réduction de la pollution en amont. Ces pressions sont devenues le principal moteur de croissance à court terme pour les emballages plastiques moulés, les marques et les fabricants étant contraints de repenser leurs références, d'utiliser des résines post-consommation (PCR) éprouvées et d'investir dans la vérification et la traçabilité. Les enjeux et les réponses politiques sont quantifiés dans des documents stratégiques gouvernementaux (par exemple, la Stratégie nationale américaine pour la prévention de la pollution plastique), qui définissent des objectifs tout au long du cycle de vie et font état de taux de valorisation historiquement faibles (un taux de recyclage à un chiffre des déchets plastiques municipaux ces dernières années), révélant un écart important entre l'offre actuelle de PCR et la demande que la réglementation engendrera.

Les scénarios politiques de l'OCDE indiquent que la production et la consommation de plastique connaîtront une forte croissance en l'absence de mesures politiques plus énergiques (augmentation projetée de 70 %, pour atteindre environ 736 Mt d'ici 2040). Ceci souligne pourquoi les organismes de réglementation et l'industrie privilégient les exigences de recyclabilité et de réutilisation, qui restructureront profondément l'approvisionnement et les spécifications des emballages moulés. Ces facteurs politiques génèrent, à court terme, une demande de rPET/rHDPE de qualité alimentaire, de services de reconception et d'outillage pour la fabrication de produits monomatériaux, ainsi que de systèmes de mesure et de reporting. Ces éléments contribuent à l'augmentation du volume des achats, des investissements et des activités de R&D externalisées pour la certification des matériaux et des procédés.

Les chaînes d'approvisionnement des plastiques moulés sont internationales et étroitement liées à l'approvisionnement en matières premières pétrochimiques, à la fabrication de résines en aval et au commerce transfrontalier d'articles finis en plastique. Les exportations totales de plastiques et de produits en plastique à travers le monde ont augmenté et, en 2021, la valeur du marché atteignait près de 1 200 milliards de dollars américains. Cette croissance concerne à la fois les matières premières nécessaires à la production de plastiques, les produits finis et les déchets plastiques qui font l'objet d'échanges transfrontaliers. L'augmentation du volume des échanges de plastique révèle l'impérieuse nécessité de rechercher des alternatives au plastique et de mettre en œuvre des mesures plus ambitieuses pour réduire la pollution plastique, protéger les océans et lutter contre le changement climatique.

Les fluctuations mensuelles des exportations et des importations, illustrées par les communiqués commerciaux nationaux et les données douanières, influent sur la disponibilité des résines au niveau des usines et sur la répercussion des prix sur les emballeurs. Aux États-Unis, l'indice des prix à la production (IPP) des produits en caoutchouc et en plastique s'établissait à 254,72 en juillet 2025, avec un indice de référence (décembre 1984 = 100). Cela représente une légère amélioration par rapport au mois précédent et à l'année dernière. L'IPP des matières plastiques et des résines (produits primaires) avoisinait les 284,25 en juillet 2025. Les programmes de financement et de subventions de la recherche fédérale américaine (subventions de la NSF et projets de convergence) ont récemment alloué des millions de dollars à la découverte de polymères, aux polymères durables et aux procédés de fabrication circulaires, en réponse aux investissements en R&D et à l'expansion des capacités. Ceci témoigne du soutien gouvernemental au co-investissement dans la qualification de nouveaux matériaux et la modernisation des procédés par les équipementiers et les emballeurs.

Marché des emballages en plastique moulé : facteurs de croissance et défis

Facteurs de croissance

- Limitations de l'approvisionnement en résine recyclée post-consommation (PCR) : La demande mondiale de plastiques recyclés post-consommation (PCR) pour l'emballage augmente plus rapidement que l'offre. L'OCDE estime que les déchets plastiques tripleront presque à l'échelle mondiale d'ici 2060 et que le recyclage de l'ensemble des déchets ne dépassera pas 17 % sans politiques plus ambitieuses. Cette situation a engendré une flambée des prix des résines PCR de qualité alimentaire, telles que le rPET et le rHDPE, plus chères que la résine vierge sur les marchés réglementés. L'Agence américaine de protection de l'environnement (EPA) rappelle qu'un renforcement des exigences en matière de contenu recyclé (comme l'objectif de 50 % de PCR pour les bouteilles de boissons en Californie d'ici 2030) réduira la disponibilité des matières premières. Face à la volonté croissante des gouvernements de mettre en place des systèmes de responsabilité élargie des producteurs (REP), les fabricants d'emballages plastiques moulés sont confrontés à une concurrence accrue pour l'approvisionnement en matières premières PCR, tant en termes de délais d'approvisionnement que de coûts de production globaux.

- Développement technologique dans la production chimique et le recyclage : l’approvisionnement en résine et la rentabilité des emballages plastiques moulés évoluent grâce aux innovations soutenues par les pouvoirs publics dans le secteur de la chimie. Selon le Département de l’Énergie des États-Unis (DOE), les innovations en matière de catalyseurs et de procédés offrent un potentiel d’amélioration significative de l’efficacité énergétique des procédés chimiques liés aux plastiques. De même, DECHEMA et l’Agence internationale de l’énergie (AIE) indiquent que le craquage catalytique sophistiqué et l’électrification du processus de transformation pourraient réduire les émissions de CO₂ du secteur chimique jusqu’à 45 % d’ici 2050. Ces avantages permettent de réduire les coûts d’exploitation et les émissions sur l’ensemble du cycle de vie des plastiques et ont un impact positif direct sur les fabricants d’emballages soumis à des réglementations plus strictes en matière de déclaration des émissions de carbone. Des gains de rendement de 15 à 20 % sont également observés dans des installations pilotes de recyclage chimique soutenues par le programme Horizon Europe, où des résines de qualité emballage peuvent également être récupérées. L’ensemble de ces évolutions contribue à une meilleure rentabilité et permet de répondre aux exigences d’achats responsables en matière de développement durable.

- Responsabilité élargie des producteurs (REP) et réaffectation des coûts : La mise en œuvre de la REP transfère les coûts de recyclage et d’élimination des municipalités aux fabricants d’emballages. Au Royaume-Uni, le ministère britannique de l’Environnement, de l’Alimentation et des Affaires rurales (DEFRA) estime que le système REP coûtera aux producteurs entre 1,3 et 1,7 milliard de livres sterling par an en frais de mise en conformité, une fois pleinement opérationnel. Le règlement relatif aux emballages et aux déchets d’emballages (PPWR, 2025/40) de la Commission européenne exige que tous les emballages soient recyclables d’ici 2030 et qu’un seuil minimal de contenu recyclé soit atteint. Ces mesures incitent à repenser les emballages légers et monomatériaux, ainsi qu’à intégrer davantage de matériaux recyclés post-consommation (MRC). Dans le cas des emballages en plastique moulé, la mise en conformité se traduit par une augmentation des coûts de recherche et développement, de tests et d’approvisionnement ; les estimations du secteur indiquent que le coût unitaire immédiat a augmenté.

Défis

- Limitations de l'approvisionnement en résine recyclée post-consommation (PCR) : La demande mondiale d'emballages plastiques moulés est en constante augmentation, orientée vers l'utilisation de plastiques recyclés post-consommation (PCR). Cette croissance est alimentée par l'adoption croissante d'exigences minimales en matière de contenu recyclé par les gouvernements et par les engagements des entreprises en faveur de pratiques durables. Cependant, les infrastructures de collecte, de tri et de retraitement n'ont pas suivi le rythme de ces ambitions politiques, entraînant des pénuries et des coûts élevés. La PCR de qualité alimentaire, notamment le rPET et le rHDPE, est particulièrement rare et son prix est souvent supérieur à celui de la résine vierge. Cette répartition inégale complexifie les stratégies d'approvisionnement, allonge les délais et désavantage les petits fabricants, dont le pouvoir de négociation est plus faible. En l'absence d'investissements publics et privés majeurs dans les systèmes de recyclage, la pression sur l'offre devrait se maintenir, contraignant à long terme les fournisseurs d'emballages plastiques moulés à trouver des matières premières PCR fiables.

- Infrastructures de collecte et de tri insuffisantes : Dans la plupart des régions, les systèmes de collecte, de tri et de tri des déchets plastiques sont sous-développés. Ces carences infrastructurelles réduisent considérablement l’efficacité des activités de recyclage et de valorisation. En l’absence de systèmes de collecte efficaces, les déchets plastiques ont tendance à être contaminés par d’autres déchets, ce qui complique le processus de tri et diminue la qualité des matériaux potentiellement recyclables. De plus, le nombre d’installations de tri et les technologies utilisées sont obsolètes, ce qui rend difficile le traitement des différents types de plastiques. Le manque d’infrastructures adéquates pour le transport et le transfert des déchets nuit également à leur élimination dans les délais impartis. Ces difficultés entraînent une pollution accrue de l’environnement et la perte de la possibilité de récupérer des ressources.

Taille et prévisions du marché des emballages en plastique moulé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

485,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

798,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages en plastique moulé :

Analyse du segment de produit

Le marché des bouteilles et des pots devrait connaître une forte croissance, représentant 32,1 % des emballages plastiques moulés au cours des prochaines années. Cette croissance est portée par leur utilisation accrue dans les secteurs de l'alimentation, des boissons, des soins personnels et pharmaceutiques. Portés par les habitudes de consommation d'eau, de produits laitiers et de jus de fruits, les emballages de boissons représentent plus de 36 % des volumes mondiaux d'emballages plastiques. Les exigences européennes en matière de PPWR et les réglementations nationales relatives à la responsabilité élargie des producteurs (REP) en matière de contenu recyclé contribuent également à l'augmentation de l'utilisation du rPET et des bouteilles monomatériaux recyclables par les fabricants, stimulant ainsi la demande. Le faible coût de production, la capacité de production à grande échelle de ce sous-segment et l'harmonisation des réglementations en font un moteur de croissance majeur pour les emballages plastiques moulés à l'échelle mondiale. L'expansion des capacités est également soutenue par des investissements dans des lignes de soufflage à grande vitesse et des systèmes de remplissage automatisés.

La forte consommation mondiale d'eau, de boissons gazeuses, de jus et de produits laitiers stimule la production de bouteilles de boissons. L'accent est mis de plus en plus sur la recyclabilité de ces bouteilles, notamment grâce à l'utilisation de matériaux recyclables comme le PET. Cette tendance est alimentée par des pratiques de développement durable croissantes et des exigences réglementaires visant à augmenter la part de matières recyclables dans les emballages. Parallèlement, le marché des cosmétiques et des produits d'hygiène personnelle connaît une forte croissance, portée par l'augmentation des dépenses de consommation et l'essor du commerce en ligne. Cette demande privilégie les bouteilles moulées de haute qualité, durables et recyclables, fabriquées à partir de matériaux tels que le PET et le polypropylène. Ces innovations majeures transforment le marché des bouteilles et des pots, en tenant compte des préoccupations environnementales et des nouvelles attentes des consommateurs.

Analyse des segments de processus

Le segment du soufflage sur le marché des emballages plastiques moulés devrait croître de 30,2 % entre 2026 et 2035, grâce à son efficacité dans la fabrication d'emballages à grand volume, notamment les bouteilles et les jerricans. Le soufflage de PET permet la production de bouteilles légères, contribuant ainsi à la protection de l'environnement. Les innovations en matière de conception réduisent la consommation de matériaux, améliorent la durabilité et la recyclabilité, et diminuent l'empreinte carbone. Ces innovations répondent aux exigences réglementaires et des consommateurs, de plus en plus strictes, concernant l'utilisation de solutions d'emballage durables. Par ailleurs, l'amélioration des technologies d'extrusion et le soufflage multicouche ont permis d'optimiser l'utilisation des matériaux et de réduire la consommation d'énergie et les coûts de production. Conjuguées aux exigences réglementaires en matière de recyclabilité, ces avancées technologiques stimulent directement la croissance du marché des emballages plastiques moulés dans ce sous-segment.

Les jerricans et les grands conteneurs servent au transport de liquides en vrac tels que les lubrifiants, les huiles, les produits de nettoyage et les produits phytosanitaires. Les exigences réglementaires relatives aux matériaux résistants aux produits chimiques, de qualité alimentaire et recyclables (PEHD, PP, PEHD recyclé) accroissent la demande de conteneurs certifiés et normalisés. Les statistiques commerciales de 127 pays montrent que les exportations mondiales de conteneurs conçus pour être transportés par un ou plusieurs modes de transport ont dépassé 12,6 milliards de dollars en 2023, contre 17,7 milliards en 2022. La Chine était le premier exportateur avec 65,34 % de parts de marché des emballages plastiques moulés, soit une valeur d'environ 8,28 milliards de dollars, suivie du Guyana avec près de 1,26 milliard de dollars et des États-Unis avec près de 503 millions de dollars. Les bouteilles industrielles sont privilégiées en raison des exigences élevées en matière de légèreté, de durabilité et de personnalisation des conteneurs dans les secteurs de la chimie, de la pharmacie et de l'automobile. La technologie de moulage par soufflage gagne du terrain face au besoin d'emballages robustes qui protègent le produit et lui assurent une longue durée de conservation. De plus, ces bouteilles bénéficient également des normes EPA relatives aux contenants et du règlement CLP de l'UE, qui ont favorisé l'utilisation de bouteilles résistantes et étiquetées ainsi que de matériaux recyclés.

Analyse des segments de matériaux

Le segment des emballages plastiques moulés (PET) devrait atteindre une part de marché de 29,3 % au cours des prochaines années. Le PET est en effet le matériau le plus utilisé dans ce secteur grâce à sa résistance, ses propriétés de barrière et sa recyclabilité. Les bouteilles et les contenants en PET sont également très utilisés dans les secteurs des boissons, de l'alimentation et de la pharmacie. Le PET représente une part importante des déchets d'emballages. Selon les estimations d'Eurostat, l'Europe n'a utilisé que près de 16,1 millions de tonnes de déchets d'emballages plastiques en 2022, ce qui témoigne d'une forte demande et d'une nécessité impérieuse de recyclage. Les programmes mondiaux de développement durable et les objectifs de taux de recyclage obligatoires (par exemple, 30 % de rPET d'ici 2030) favorisent le rPET et contribuent à l'augmentation de sa part de marché. L'aptitude du PET à être utilisé dans les procédés d'injection, de soufflage et de thermoformage garantit une demande constante sur un large éventail de marchés finaux, ce qui en fait un important moteur de croissance du marché.

Notre analyse approfondie du marché des emballages en plastique moulé comprend les segments suivants :

Segment | Sous-segment |

Processus |

|

Matériel |

|

Produit |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages en plastique moulé - Analyse régionale

Aperçu du marché Asie-Pacifique

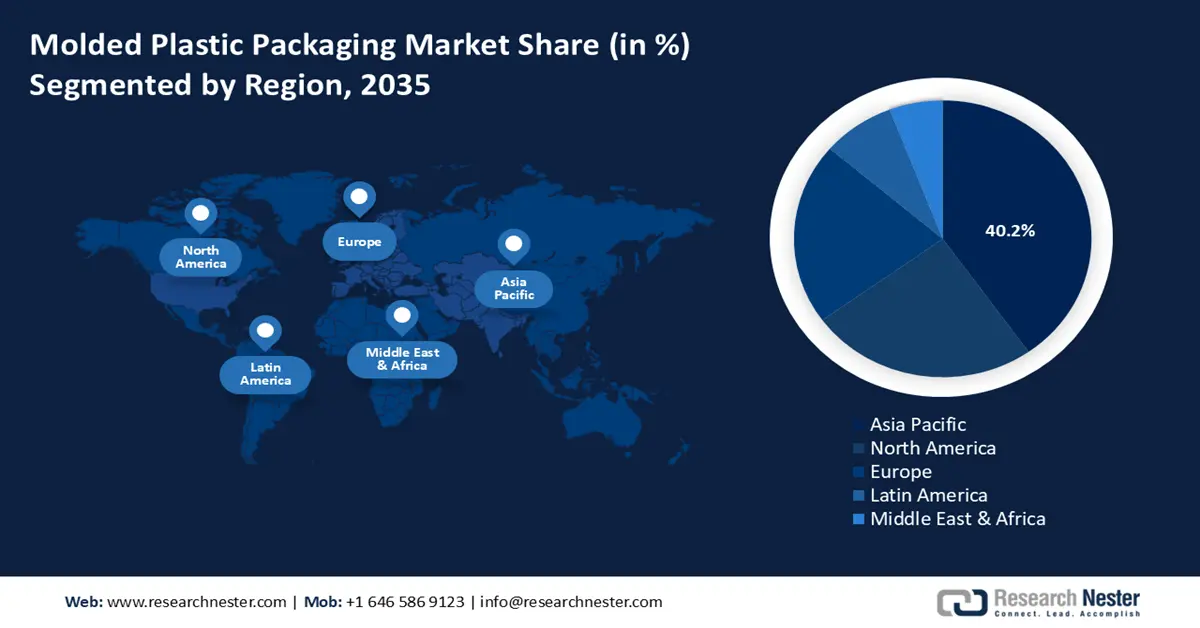

La région Asie-Pacifique devrait dominer le marché mondial des emballages plastiques moulés, avec une part de revenus de 40,2 % entre 2026 et 2035. Cette domination s'explique par la demande croissante des consommateurs, l'urbanisation et l'essor du commerce électronique. Cependant, la hausse de la consommation, l'urbanisation et l'absence de systèmes de gestion des déchets adéquats ont engendré une crise croissante de la pollution plastique dans la région Asie-Pacifique, avec de graves conséquences environnementales et sanitaires. Des efforts sont déployés pour renforcer les politiques, l'innovation et les infrastructures afin de lutter contre la pollution plastique, ce qui devrait stimuler la croissance du marché des emballages plastiques moulés dans la région.

Par ailleurs, afin d'endiguer la crise écologique, les gouvernements et les industries investissent dans les technologies de recyclage et dans le recyclage de matériaux tels que le plastique biodégradable. Par exemple, selon le rapport de l'APEC, le Plan d'action régional de l'ASEAN vise à renforcer la coopération régionale pour harmoniser les politiques, le partage des connaissances et le financement conjoint de la lutte contre la pollution plastique marine. Ces efforts concertés visent à consolider les systèmes de recyclage, à promouvoir l'utilisation durable des matériaux et à minimiser les déchets plastiques dans les pays d'Asie-Pacifique. L'économie circulaire et les politiques de responsabilité élargie des producteurs sont en plein essor, engendrant de nouvelles tendances dans la conception et la composition des emballages plastiques moulés. Ces évolutions permettront de concilier expansion du marché et durabilité environnementale, et l'avenir des emballages durables se jouera en grande partie dans la région Asie-Pacifique.

Le marché chinois des emballages plastiques moulés devrait dominer la région Asie-Pacifique au cours des prochaines années, porté par l'industrialisation et la demande croissante de produits emballés. Selon l'étude de l'OCDE sur les perspectives régionales des plastiques, les plastiques représentent environ 2,2 % des coûts de production en Chine, ce qui indique que le secteur est fortement intégré à travers diverses chaînes d'approvisionnement industrielles et joue un rôle important dans le soutien de la production nationale. Les matériaux recyclables et biosourcés sont privilégiés, remplaçant les substances dérivées du pétrole en raison des réglementations environnementales, notamment le Plan d'action de 2021 pour la lutte contre la pollution plastique. Les progrès technologiques en matière de moulage par injection et d'automatisation ont permis d'accroître l'efficacité de la production et la qualité des produits. Par ailleurs, le commerce électronique et l'urbanisation maintiennent une forte demande de solutions d'emballage protectrices et légères. La gestion des déchets représente un défi ; cependant, le développement des infrastructures de recyclage et le modèle d'économie circulaire, qui contribueront à la croissance durable du marché des emballages plastiques moulés, sont soutenus par des projets gouvernementaux et une collaboration avec les industries.

Le marché des emballages plastiques moulés en Inde devrait connaître la plus forte croissance annuelle composée (TCAC) au cours des prochaines années, grâce à l'essor des secteurs agroalimentaire, pharmaceutique et de la distribution. En 2021, l'industrie du plastique en Inde a contribué à hauteur d'environ 3 500 milliards de roupies (environ 43 milliards de dollars) au PIB national, l'emballage figurant parmi les principaux moteurs de cette croissance économique. La demande de contenants moulés en plastique a augmenté avec le développement du commerce électronique et de la logistique du froid, essentiels pour les produits pharmaceutiques et périssables. La réglementation indienne sur la gestion des déchets plastiques (2016), amendée en 2021 par le gouvernement indien, porte sur la responsabilité élargie des producteurs (REP), qui implique la collecte et le recyclage des déchets plastiques par les producteurs et les marques. Ces directives encouragent également la conception d'emballages durables et l'utilisation de plastique recyclé. Les solutions d'emballage multicouches et les plastiques biodégradables répondent aux besoins des consommateurs et à la réglementation. La sensibilisation croissante au marché des emballages en plastique moulé entraîne une évolution du secteur, et la croissance de ce marché repose sur l'accessibilité financière, la performance et le respect de l'environnement.

Aperçu du marché nord-américain

Le marché nord-américain des emballages plastiques moulés devrait connaître une croissance significative, avec une part de revenus notable de 24,8 % sur la période 2026-2035. Selon Greenpeace États-Unis, en 2021, les ménages américains ont produit environ 51 millions de tonnes de déchets plastiques, dont 2,4 millions de tonnes ont été recyclées, soit environ 5 à 6 % du total. Contrairement à une idée répandue, aucun emballage plastique aux États-Unis n'est entièrement recyclable. Par ailleurs, en 2023, le rapport d'étape sur les engagements mondiaux de la Fondation Ellen MacArthur indiquait que les entreprises représentant 20 % du secteur mondial des emballages plastiques s'étaient fixées des objectifs ambitieux pour 2025, notamment l'utilisation accrue de matériaux recyclés et le développement de systèmes d'emballage réutilisables. L'innovation dans le domaine des plastiques moulés recyclables et biosourcés est stimulée par le renforcement des réglementations et la demande des consommateurs. Afin d'atteindre les objectifs environnementaux, les acteurs du secteur s'intéressent au développement des infrastructures de recyclage, à la conception de matériaux favorisant le recyclage et à la réduction des plastiques à usage unique. Ces mesures s'inscrivent dans le cadre des campagnes régionales visant à lutter contre la pollution plastique et à promouvoir les emballages durables.

Le marché américain des emballages plastiques moulés devrait dominer l'Amérique du Nord d'ici 2035, principalement sous l'effet d'une demande croissante dans les secteurs de l'alimentation, des boissons et de la santé. Selon l'Agence américaine de protection de l'environnement (EPA), 12,2 % des déchets solides municipaux étaient composés de plastique, soit 35,7 millions de tonnes. Seuls 8,7 % de ces déchets ont été recyclés, 27 millions de tonnes ont été enfouies et 5,6 millions de tonnes ont été incinérées pour produire de l'énergie. Le taux de recyclage des bouteilles et pots en PET était de 29,1 %, et celui des bouteilles en PEHD naturel de 29,3 %. Le commerce électronique a accentué le besoin de développer des contenants en plastique moulé résistants, offrant protection et légèreté pour l'expédition. Par ailleurs, des réglementations telles que le Pacte américain sur les plastiques incitent les concepteurs d'emballages à privilégier des solutions plus durables, favorisant l'utilisation de matériaux recyclés et recyclables. Les technologies de fabrication avancées, comme le moulage par injection et le thermoformage, améliorent l'efficacité de la production et permettent la fabrication d'emballages complexes. Parmi les facteurs positifs qui ont permis au marché d'aller de l'avant malgré les obstacles environnementaux, on peut citer le développement des plastiques biodégradables et la modernisation des usines de recyclage.

Le marché des emballages en plastique moulé au Canada devrait connaître une croissance soutenue d’ici 2035. La Stratégie Zéro Déchet Plastique du gouvernement canadien vise à réduire considérablement la pollution plastique, en encourageant les fabricants de matériaux d’emballage à utiliser davantage de plastiques moulés recyclables et biosourcés. En 2021, 28 % de tous les plastiques fabriqués et destinés à la consommation au Canada étaient des emballages. Les Canadiens ont produit 4 986 kilotonnes de déchets plastiques, dont environ 365 kilotonnes de résines plastiques recyclées ont été obtenues. 87,3 % de ces résines provenaient de matériaux d’emballage recyclés, principalement des bouteilles. L’industrie agroalimentaire demeure un important consommateur de contenants en plastique moulé légers et inviolables. Des innovations sont également mises au point concernant les plastiques composites et les additifs afin d’améliorer leur recyclabilité, ce qui stimule davantage la demande au pays. L’industrie, le gouvernement et les groupes environnementaux collaborent pour rationaliser la chaîne d’approvisionnement des emballages et répondre à la demande croissante des consommateurs pour des emballages plus écologiques.

Aperçu du marché européen

Le marché européen des emballages plastiques moulés devrait connaître une croissance substantielle au cours de la période de prévision, atteignant une part de marché de 21,3 % d'ici 2035. Cette croissance s'explique par des exigences environnementales strictes, la demande croissante des consommateurs pour des emballages durables et une forte capacité d'innovation. L'Europe produit près de 32 millions de tonnes de déchets plastiques chaque année. L'Europe occidentale, à elle seule, consomme environ 150 kg de plastique par personne et par an, soit plus du double de la moyenne mondiale (environ 60 kg). Seuls 9 % environ des plastiques produits à ce jour ont été recyclés. Le marché évolue rapidement vers des plastiques moulés biosourcés, compostables et recyclables afin de répondre aux préoccupations environnementales. L'industrie de l'emballage privilégie également les investissements dans l'écoconception, les technologies de tri de pointe et la modernisation des infrastructures, ce qui permettra d'accroître la valorisation des matériaux et de réduire la mise en décharge. La stratégie britannique relative aux ressources et aux déchets vise à garantir que tous les emballages plastiques mis sur le marché soient recyclés, réutilisés ou compostables d'ici 2025, grâce à des objectifs contraignants et volontaires. Parmi les objectifs ambitieux fixés dans ce plan figurent l'élimination des déchets plastiques évitables d'ici 2042 et d'ici 2050. Par ailleurs, le Pacte britannique sur les plastiques, une initiative volontaire du secteur impliquant les producteurs responsables de 80 % des emballages plastiques des supermarchés du pays, s'engage à ce que 70 % de tous les emballages plastiques soient correctement recyclés ou compostés d'ici 2025, et que la proportion moyenne de matériaux recyclés dans tous les emballages plastiques soit de 30 %. Grâce à son réseau de collecte à deux systèmes bien établi, à ses quotas de recyclage élevés et à ses installations de tri performantes, l'Allemagne, pionnière dans la gestion des déchets plastiques, a augmenté sa part d'emballages plastiques recyclés mécaniquement de 42,1 % en 2018 à 68,9 % en 2023, montrant ainsi l'exemple en matière de promotion d'une économie circulaire à l'échelle régionale.

Principaux acteurs du marché des emballages plastiques moulés :

Le marché des emballages plastiques moulés est dominé par les géants multinationaux et les fabricants spécialisés, répartis sur l'ensemble du territoire concurrentiel. Les principaux acteurs misent sur le développement de gammes de produits innovantes, durables et biosourcées afin de répondre aux exigences environnementales mondiales et à la demande des consommateurs pour des emballages respectueux de l'environnement. Acquisitions stratégiques, investissements dans des technologies de fabrication plus performantes et expansion géographique sont des pratiques courantes chez ces entreprises. Par ailleurs, des fabricants japonais comme Toray ou Sekisui Chemical se spécialisent dans les polymères haute performance, tandis que des entreprises américaines telles que DuPont et Dow sont pionnières d'une nouvelle ère dans le domaine de la chimie. Cet écosystème concurrentiel diversifié contribue à un progrès technologique constant et favorise les initiatives de développement durable.

Principaux fabricants mondiaux d'emballages en plastique moulé

Nom de l'entreprise | Part de marché estimée (%) | Pays d'origine |

BASF SE | 8,3% | Allemagne |

SABIC | 7,7% | Arabie Saoudite |

Groupe INEOS AG | 5,8% | Suisse |

DuPont | 6,2% | USA |

ExxonMobil | 5,7% | USA |

Dow Inc | xx% | USA |

Eastman Chemical Company | xx% | USA |

Chevron Phillips Chemical LLC | xx% | USA |

LG Chem | xx% | Corée du Sud |

Reliance Industries Limited | xx% | Inde |

Hup Seng Industries Berhad | xx% | Malaisie |

Industries Toray, Inc. | xx% | Japon |

Sekisui Chemical Co., Ltd. | xx% | Japon |

Mitsubishi Chemical Holdings | xx% | Japon |

Kuraray Co., Ltd. | xx% | Japon |

Développements récents

- En mai 2025, Avantium, en collaboration avec Bottle Collective, a dévoilé de nouvelles bouteilles en fibres moulées à sec, utilisant le polymère végétal PEF, développé par Avantium. Ce partenariat vise à développer des emballages 100 % recyclables, répondant ainsi à la pression croissante des consommateurs et des pouvoirs publics en faveur de matériaux respectueux de l'environnement. Ces bouteilles en fibres offrent d'excellentes propriétés de barrière, contribuant à une meilleure conservation des produits et à une résistance mécanique accrue. Elles peuvent être utilisées pour l'emballage de produits alimentaires, de boissons et de produits d'hygiène. Grâce à cette innovation, Avantium et Bottle Collective se positionnent comme des acteurs majeurs de l'innovation durable dans le secteur de l'emballage plastique moulé, avec pour objectif une transition vers une économie circulaire et un faible impact environnemental.

- En juin 2025, Ence a lancé la production d'une nouvelle gamme d'emballages renouvelables à base de cellulose moulée, destinés à remplacer les barquettes plastiques traditionnelles, principalement dans le secteur alimentaire. Ce produit répond aux objectifs de développement durable en proposant des options compostables et entièrement recyclables, conformes aux politiques environnementales plus strictes et aux préférences des consommateurs en faveur des emballages écologiques. L'entreprise prévoit d'atteindre une production annuelle de 40 millions de contenants en 2026 après d'importants investissements dans la production, qui permettront d'accroître sa capacité et d'optimiser ses processus. L'arrivée d'Ence s'inscrit dans une tendance plus large au sein du secteur, qui consiste à se tourner vers les énergies renouvelables et à développer des technologies permettant de rendre le processus d'emballage suffisamment durable pour potentiellement éliminer les déchets plastiques et l'empreinte carbone.

- Report ID: 8162

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.