Perspectives du marché du power-to-gas :

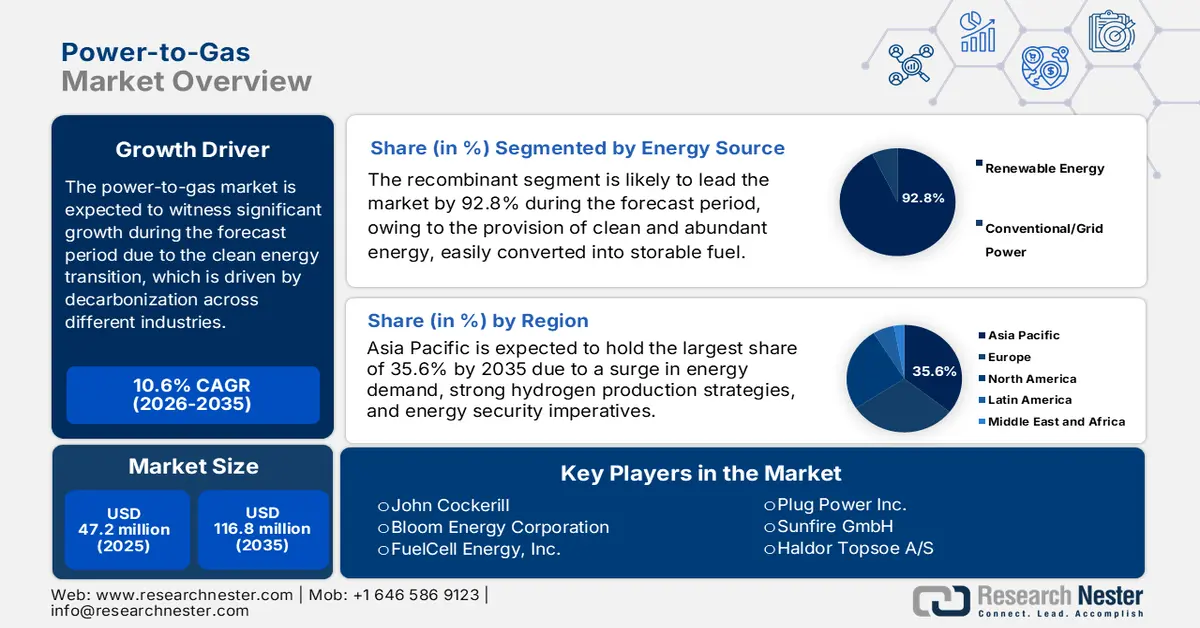

Le marché du power-to-gas représentait plus de 47,2 millions de dollars en 2025 et devrait atteindre 116,8 millions de dollars d'ici fin 2035, soit une croissance annuelle composée de 10,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 52,2 millions de dollars.

Le marché international du power-to-gas évolue progressivement d'une technologie de niche à un pilier central de la transition énergétique propre, impulsée par l'impératif de décarboner les secteurs économiques les plus difficiles à décarboner. Cette évolution se caractérise par un passage progressif des projets pilotes de démonstration aux projets commerciaux et intégrés. Selon un rapport de l'Agence internationale de l'énergie (AIE) publié en 2024, la demande de gaz a bondi de 2,7 %, atteignant 115 milliards de mètres cubes cette année-là. Cela représente une augmentation de 2 % entre 2010 et 2019, et de 1 % entre 2019 et 2023. Par ailleurs, les marchés en développement et les économies émergentes, notamment en Asie, ont représenté près de 40 % de cette demande supplémentaire de gaz. Ainsi, la hausse de la demande de gaz naturel offre d'immenses perspectives de croissance au marché mondial.

Évolution annuelle de la demande de gaz naturel au niveau régional (2000 à 2024)

Régions | 2000-2010 (EJ) | 2010-2019 (EJ) | 2019-2023 (EJ) | 2024 (EJ) |

Union européenne | 0,23 | -0,13 | -0,65 | 0,02 |

NOUS | 0,03 | 0,87 | 0,38 | 0,62 |

Russie | 0,28 | - | 0,51 | 0,80 |

Moyen-Orient | 0,67 | 0,60 | 0,47 | 0,45 |

Chine | 0,29 | 0,74 | 0,78 | 0,99 |

Autres pays en développement d'Asie | 0,46 | 0,18 | 0,06 | 0,50 |

Reste du monde | 0,84 | 0,44 | 0,03 | 0,50 |

Source : Organisation IEA

Par ailleurs, le développement de projets à l'échelle du gigabit, l'optimisation et la diversification technologiques, l'intégration verticale de la chaîne de valeur, ainsi que la modularisation et la standardisation, stimulent la croissance du marché dans le monde entier. Concernant la diversification technologique, selon l'article d'octobre 2025 de la revue Energy Conversion and Management: X, la technologie des cellules électrolyseuses à oxyde solide (SOEC) a atteint des densités supérieures à 2,87 A/cm², avec des puissances de 1,68 W/cm² à 650 °C, et assure un fonctionnement électrolytique stabilisé à 1,42 V, tout en conservant une efficacité proche de 1005. De plus, les SOEC à haute densité de courant (HCD) ont affiché des taux de production d'hydrogène significatifs, atteignant 0,076 g/s avec une efficacité énergétique de près de 78,2 % et 77,6 % d'efficacité exergétique, contribuant ainsi à l'expansion internationale du marché.

Clé Power-to-Gas Résumé des informations sur le marché:

Perspectives régionales :

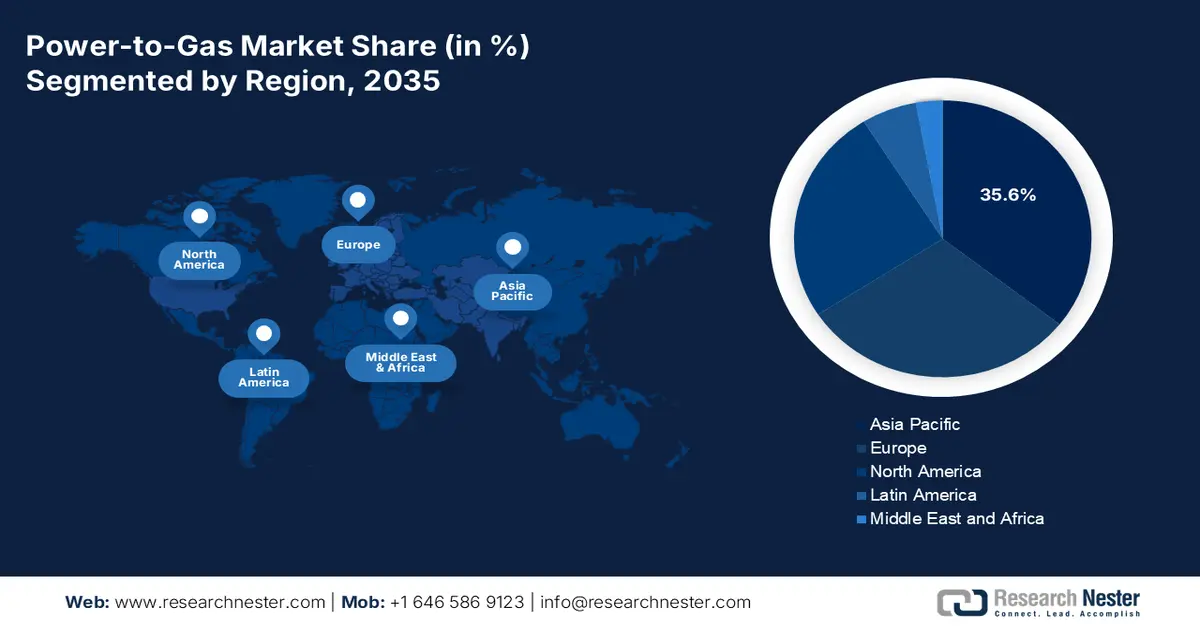

- D’ici 2035, le marché Asie-Pacifique du power-to-gas devrait atteindre une part de 35,6 %, soutenue par une demande énergétique croissante, des stratégies robustes en matière d’hydrogène et des initiatives PtG intégrant les énergies renouvelables en expansion.

- D’ici 2035, l’Amérique du Nord devrait être la région à la croissance la plus rapide, accélérée par une transition rapide des déploiements PtG à l’échelle pilote aux déploiements commerciaux et par une importance accrue accordée à l’hydrogène vert pour la décarbonation industrielle.

Analyse du segment :

- D’ici 2035, le segment des énergies renouvelables (solaire/éolien) sur le marché du power-to-gas devrait représenter 92,8 % des parts de marché, grâce à sa capacité à offrir une énergie abondante et propre qui peut être facilement convertie en un carburant transportable et stockable, ce qui est adapté pour résoudre le problème de l’intermittence des énergies renouvelables.

- D’ici 2035, le sous-segment de l’électrolyse devrait s’assurer la deuxième part de marché la plus importante, grâce à sa capacité à utiliser l’électricité renouvelable pour séparer l’eau en oxygène et en hydrogène et produire facilement des solutions de stockage d’énergie et des carburants propres.

Principales tendances de croissance :

- Des approches nationales fortes en matière d'hydrogène

- pression de décarbonation industrielle

Principaux défis :

- Infrastructures aval et intermédiaires sous-développées

- Complexité des permis et incertitude réglementaire

Acteurs clés : Siemens Energy AG (Allemagne), ITM Power PLC (Royaume-Uni), Nel ASA (Norvège), McPhy Energy SA (France), ThyssenKrupp AG (Allemagne), Linde PLC (Royaume-Uni), Air Liquide SA (France), Mitsubishi Power, Ltd. (Japon), Toshiba Energy Systems & Solutions Corporation (Japon), John Cockerill (Belgique), Bloom Energy Corporation (États-Unis), FuelCell Energy, Inc. (États-Unis), Plug Power Inc. (États-Unis), Sunfire GmbH (Allemagne), Haldor Topsoe A/S (Danemark), Hitachi Zosen Corporation (Japon), ENGIE SA (France), Hydrogenics Corporation (Canada), MAN Energy Solutions SE (Allemagne), Green Hydrogen Systems A/S (Danemark)

Mondial Power-to-Gas Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 47,2 millions de dollars américains

- Taille du marché en 2026 : 52,2 millions de dollars américains

- Taille du marché prévue : 116,8 millions de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,6 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (part de marché de 35,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Allemagne, États-Unis, Chine, Japon, Corée du Sud

- Pays émergents : Inde, Australie, Royaume-Uni, Pays-Bas, Canada

Last updated on : 3 December, 2025

Marché de la conversion d'électricité en gaz : facteurs de croissance et défis

Facteurs de croissance

- Des politiques nationales fortes en matière d'hydrogène : L'existence de dispositifs tels que le plan européen REPowerEU, la stratégie japonaise pour la croissance verte et la loi américaine sur la réduction de l'inflation (IRA) a engendré une demande sans précédent sur le marché mondial du power-to-gas. Cette demande tient compte des objectifs de consommation obligatoires, des subventions directes et des crédits d'impôt pour la production d'hydrogène propre. Selon un article publié par le Congrès américain en août 2022, l'IRA a instauré aux États-Unis une taxe minimale de 15 % sur le résultat annuel ajusté moyen, qui a rapidement dépassé le milliard de dollars en seulement trois ans. Par ailleurs, cette loi a également imposé une taxe d'accise non déductible de 1 % sur la valeur boursière totale des actions rachetées, contribuant ainsi à la croissance du marché.

- Pression pour la décarbonation industrielle : La décarbonation significative d’industries telles que le raffinage, la sidérurgie et la production d’ammoniac constitue la principale source de contrats fermes et de demande stable, ce qui crée des perspectives optimistes pour le marché du power-to-gas. Elle assure également la stabilité des revenus, essentielle pour les décisions d’investissement dans les grandes usines de power-to-gas. Selon un article publié par le Département de l’Énergie en 2025, l’industrie est responsable d’environ 30 % des émissions de dioxyde de carbone (CO2) liées à l’énergie primaire aux États-Unis, principalement du fait du secteur manufacturier. Par ailleurs, le marché international des technologies de décarbonation et d’énergie propre devrait atteindre près de 23 000 milliards de dollars d’ici fin 2030, ce qui accélère le développement du marché.

- Impératifs de sécurité énergétique : L'instabilité géopolitique et les tensions liées à l'approvisionnement énergétique ont accéléré le recours aux énergies propres et aux sources nationales. Dans ce contexte, la conversion de l'électricité en gaz (PtG) s'impose comme une technologie stratégique pour réduire la dépendance au gaz naturel importé. Comme indiqué dans un article publié par l'IRENA en 2025, il est impératif de tripler la capacité de production mondiale d'énergie renouvelable d'ici fin 2030 et d'atteindre 11 000 GW dans le cadre de l'objectif de l'IRENA de limiter le réchauffement climatique à 1,5 °C. Dans ce contexte, l'énergie éolienne et l'énergie solaire photovoltaïque représentent près de 90 % des nouvelles capacités de production d'énergie renouvelable. Par ailleurs, les investissements annuels dans la production d'énergie renouvelable doivent atteindre 1,3 milliard de dollars américains d'ici 2030, contre 486 milliards en 2022, ce qui aura un impact positif sur le marché.

Défis

- Infrastructures aval et intermédiaires sous-développées : ce manque d’infrastructures constitue un frein majeur au marché du power-to-gas, qui souffre toujours de l’absence d’infrastructures standardisées pour le stockage et le transport de l’hydrogène. Si les gazoducs peuvent être efficacement réutilisés, cela nécessite des investissements conséquents pour résoudre les problèmes et moderniser les matériaux, notamment en réduisant la fragilisation par l’hydrogène. La mise en place de nouveaux réseaux de gazoducs dédiés à l’hydrogène, tels que le projet européen Hydrogen Backbone, n’est pas prévue avant plusieurs décennies. Par conséquent, faute d’infrastructures intermédiaires adéquates, les projets de power-to-gas sont souvent limités à un modèle point à point, où la production et la consommation doivent être réalisées sur le même site. Cette situation limite considérablement l’évolutivité et la flexibilité du marché, freinant ainsi sa croissance et son expansion.

- Complexité des permis et incertitude réglementaire : Le marché évolue dans un contexte réglementaire fragmenté et souvent immature, engendrant une incertitude qui tend à retarder les décisions finales d’investissement (DFI). S’y ajoutent des difficultés, telles que l’absence d’une définition reconnue et juridiquement contraignante de l’hydrogène renouvelable ou vert, notamment en ce qui concerne la corrélation temporelle. Par ailleurs, l’obtention des permis pour les infrastructures de pipelines, la production d’énergie renouvelable associée et les installations d’électrolyse à grande échelle constitue un processus long et complexe, impliquant de nombreuses juridictions et engendrant des risques et des coûts indirects importants. Enfin, la structure actuelle du marché de l’énergie dans différentes régions ne valorise pas suffisamment les services de stockage de longue durée et d’équilibrage du réseau, freinant ainsi la croissance du marché.

Taille et prévisions du marché du Power-to-Gas :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,6% |

|

Taille du marché de l'année de référence (2025) |

47,2 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

116,8 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché Power-to-Gas :

Analyse du segment des sources d'énergie

Le segment des énergies renouvelables (solaire/éolien), qui fait partie intégrante du mix énergétique, devrait représenter la part la plus importante, soit 92,8 %, d'ici fin 2035. Cette croissance est fortement stimulée par la capacité du secteur à fournir une énergie abondante et propre, facilement convertible en un combustible transportable et stockable, ce qui permet de pallier l'intermittence des énergies renouvelables. Selon un rapport du PIB publié par le gouvernement indien en août 2025, l'Inde a produit avec succès 108 494 GWh d'énergie solaire, dépassant ainsi les 96 459 GWh du Japon et se hissant au troisième rang mondial des producteurs d'énergie solaire. Par ailleurs, la capacité de production de modules solaires du pays a également fortement progressé, passant de 38 GW à 74 GW entre 2024 et 2025, ce qui augure bien pour l'ensemble du secteur.

Analyse du segment technologique

Le sous-segment de l'électrolyse, composante de cette technologie, devrait détenir la deuxième part de marché la plus importante du power-to-gas au cours de la période prévue. La croissance de ce sous-segment est fortement alimentée par sa capacité à utiliser de l'électricité renouvelable pour dissocier l'eau en oxygène et en hydrogène, et ainsi produire facilement des solutions de stockage d'énergie et des carburants propres. Ce procédé a permis le développement d'hydrogène vert, un composant essentiel à la décarbonation des industries difficiles à électrifier. Sur cette base, l'International Journal of Hydrogen Energy d'avril 2024 indiquait que la production annuelle d'hydrogène avait atteint 94 millions de tonnes à l'échelle mondiale, dont 10 millions de tonnes pour l'énergie propre. De plus, la quasi-totalité (99 %) de la production mondiale d'hydrogène provient de combustibles fossiles via des procédés tels que le reformage du naphta, la gazéification du charbon et le reformage du méthane à la vapeur. Parmi ces procédés, le reformage du méthane à la vapeur est considéré comme un procédé émetteur de dioxyde de carbone et devrait émettre environ 14 kg CO₂e/kg d'hydrogène, ce qui le rend propice au développement de ce segment.

Analyse du segment de gaz de sortie

Le segment de l'hydrogène vert devrait représenter la troisième part du marché du power-to-gas d'ici la fin de la période de prévision. Son développement est fortement stimulé par le fait qu'il s'agit de la seule voie de production d'hydrogène décarboné, parfaitement alignée sur les objectifs mondiaux de neutralité carbone. De plus, ce segment est actuellement encadré par des politiques strictes, intégrant des stratégies réglementaires telles que la directive européenne sur les énergies renouvelables (RED III) et le crédit d'impôt américain IRA 45V. Ces réglementations ont créé une obligation légale contraignante : l'hydrogène doit respecter des seuils d'émissions rigoureux, considérés comme propres, une norme que seul l'hydrogène vert peut satisfaire de manière fiable. Par ailleurs, cette demande, induite par les politiques publiques, est fortement concentrée dans des secteurs tels que la production d'acier vert et d'ammoniac vert pour les engrais.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Source d'énergie |

|

Technologie |

|

Gaz de sortie |

|

Capacité |

|

Processus |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du Power-to-Gas - Analyse régionale

Perspectives du marché APAC

Le marché Asie-Pacifique devrait représenter la plus grande part de marché, soit 35,6 %, d'ici fin 2035. Cette croissance est principalement due à l'augmentation de la demande énergétique, aux stratégies nationales ambitieuses en matière d'hydrogène et aux impératifs de sécurité énergétique. La région comprend des économies matures, telles que la Corée du Sud et le Japon, qui ont toutes deux mis l'accent sur les importations et les exportations d'hydrogène afin de décarboner efficacement leur économie. De même, les pays riches en ressources naturelles, comme l'Australie, ambitionnent de devenir une superpuissance exportatrice d'hydrogène vert. Par ailleurs, l'intégration de la production et de la consommation d'hydrogène (PtG) avec d'importants projets d'énergies renouvelables, notamment l'éolien en Australie et le solaire en Inde, constitue également une tendance régionale favorisant la croissance du marché. Selon un article publié par ARENA en octobre 2023, le gouvernement australien a investi 2 milliards de dollars américains dans le cadre du dernier programme Hydrogen Headstart afin de financer avec succès des projets d'hydrogène à grande échelle.

Exportations et importations d'hydrogène en Asie en 2023

Pays | Exportations (USD) | Importation (USD) |

Chine | 1,9 milliard | 2,1 milliards |

Malaisie | 748 millions | 394 millions |

Japon | 443 millions | 1,4 milliard |

Singapour | 93,9 millions | 261 millions |

Corée du Sud | 92,8 millions | 605 millions |

Thaïlande | 20,7 millions | 139 millions |

Inde | 16 millions | 486 millions |

Vietnam | 277 millions | 1,1 milliard |

Source : OEC

Le marché chinois du power-to-gas connaît une croissance significative grâce à une stratégie nationale ambitieuse, mise en œuvre par des investissements publics importants, un besoin domestique considérable en hydrogène dans ses secteurs de la chimie et du raffinage, et une capacité de production sans précédent. Par ailleurs, le ministère de l'Industrie et des Technologies de l'information (MIIT) et la Commission nationale du développement et de la réforme (CNDR) ont accordé une priorité absolue à l'hydrogène vert, ce qui a permis le déploiement rapide de projets d'électrolyseurs de grande puissance (gigawatt). Selon un article publié par l'organisation CSIS en février 2022, la Chine est le premier producteur mondial d'hydrogène, avec 25 millions de tonnes. La majeure partie de ce volume est produite à partir de combustibles fossiles, dont 60 % de charbon et 25 % de gaz naturel, ce qui a un impact positif sur l'ensemble du marché.

Le marché indien est en pleine croissance grâce à la demande urgente de substitution aux importations d'énergie, à une stratégie gouvernementale très proactive et à un potentiel abondant en énergies renouvelables à faible coût. Selon un rapport publié par le gouvernement indien en juillet 2024, le Conseil des ministres a approuvé la Mission nationale pour l'hydrogène vert en janvier 2023, dotée d'un budget de 19 744 crores de roupies. Cette mission vise à faire de l'Inde un centre international de production, d'exportation et d'utilisation de l'hydrogène vert et de ses dérivés, en ciblant une production de 5 millions de tonnes par an d'ici fin 2030. Le budget de la mission s'élevait à 600 crores de roupies en 2024, et la capacité de production d'hydrogène vert a été considérablement augmentée, avec des projections dépassant les 8 000 milliards de roupies, contribuant ainsi à la croissance du marché.

Aperçu du marché nord-américain

Le marché nord-américain devrait connaître la croissance la plus rapide au cours de la période prévue. Son développement est fortement alimenté par une transition rapide des projets pilotes vers des déploiements intégrés et à l'échelle commerciale, notamment grâce à un accent mis sur le stockage des énergies renouvelables et la production d'hydrogène vert pour la décarbonation industrielle. Selon un article publié par le Green House Innovation Center en 2023, les États-Unis sont le deuxième plus grand consommateur et producteur d'hydrogène après la Chine, couvrant 13 % de la demande mondiale. Par ailleurs, le pays s'est fixé des objectifs ambitieux de réduction des émissions de carbone, visant une réduction de 50 % des émissions de gaz à effet de serre d'ici 2030, puis la production d'électricité 100 % décarbonée d'ici 2035, ce qui a un impact positif sur l'ensemble du marché régional.

Le marché américain du power-to-gas gagne du terrain grâce à l'existence de l'Inflation Reduction Act (IRA), principal mécanisme de financement, aux programmes de financement existants, à l'Agence de protection de l'environnement (EPA) et aux normes de sécurité chimique. Par exemple, comme indiqué dans un article du gouvernement de la Maison Blanche de Biden d'octobre 2023, sept centres de production d'hydrogène propre aux États-Unis ont été sélectionnés pour recevoir 7 milliards de dollars de financement au titre de la loi bipartisane sur les infrastructures, afin de répondre à la demande croissante d'hydrogène propre et bon marché. De plus, ces projets ont généré plus de 40 milliards de dollars d'investissements privés et créé des emplois stables. L'investissement total, public et privé, dans les centres de production d'hydrogène atteint ainsi près de 50 milliards de dollars, ce qui augure bien d'une expansion rapide du marché américain.

Le marché canadien du power-to-gas est également en plein essor grâce à des partenariats internationaux, une ambition stratégique en matière d'exportation, des incitatifs fiscaux fédéraux calqués sur la politique américaine, des matières premières renouvelables abondantes et peu coûteuses, et la décarbonation de l'industrie lourde nationale. Selon un article publié par le Bureau du directeur parlementaire du budget du Canada (BDP Canada) en février 2024, le crédit d'impôt à l'investissement dans l'hydrogène propre (CIIP) a été annoncé dans l'Énoncé économique de l'automne 2022. Ce crédit d'impôt, remboursable de 15 % à 40 %, est destiné aux investissements dans des projets d'hydrogène propre. Il s'élève à 40 % pour une intensité carbone (IC) inférieure à 0,7 kg, à 25 % pour une IC supérieure à 0,7 kg et inférieure à 2 kg, et à 15 % pour une IC supérieure à 2 kg et inférieure à 4 kg. De plus, le crédit d'impôt a été bonifié de 15 % pour la conversion de l'hydrogène en ammoniac destiné aux transports, ce qui laisse entrevoir des perspectives optimistes pour l'ensemble du marché.

Aperçu du marché européen

Le marché européen devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est fortement stimulée par le plan REPowerEU et le Pacte vert pour l'Europe, qui visent conjointement la neutralité climatique d'ici fin 2050 et la réduction de la dépendance aux énergies fossiles. Selon un article de la Commission européenne de 2025, l'hydrogène représentait moins de 2 % de la consommation énergétique de la région et était principalement utilisé pour la production de produits chimiques, notamment d'engrais et de plastiques. De plus, 96 % de cet hydrogène était produit à partir de gaz naturel, entraînant d'importantes émissions de dioxyde de carbone. Par ailleurs, la stratégie REPowerEU de 2022 fixe l'objectif de produire 10 millions de tonnes d'hydrogène et d'en importer 10 millions de tonnes d'ici fin 2030. Enfin, l'hydrogène renouvelable devrait couvrir près de 10 % des besoins énergétiques régionaux, contribuant ainsi à la décarbonation du secteur des transports et des procédés industriels, grands consommateurs d'énergie.

Le marché allemand du power-to-gas bénéficie d'une visibilité croissante, grâce à son important tissu industriel, à un engagement financier public sans précédent et à une stratégie axée sur la production et la fourniture d'hydrogène vert, condition essentielle à la réussite de la transition énergétique. Par ailleurs, comme indiqué dans un article publié par l'Organisation mondiale de l'énergie nucléaire en mai 2024, la stratégie nationale allemande pour l'hydrogène a approuvé un investissement de près de 7 milliards d'euros afin de garantir une capacité d'électrolyse de 5 GW d'ici fin 2030, permettant la production de 14 TWh d'hydrogène vert et nécessitant 20 TWh d'électricité renouvelable. De plus, cette stratégie a également alloué 2 milliards d'euros à des projets internationaux, compte tenu de la forte demande d'importations d'hydrogène. Enfin, l'Association allemande de l'industrie chimique a clairement indiqué que l'accès à un hydrogène compétitif est crucial pour la compétitivité et la pérennité du marché dans un monde décarboné.

Le marché du power-to-gas au Royaume-Uni est en pleine croissance grâce à son modèle économique avancé, axé sur un cadre réglementaire flexible et le regroupement des industries. Le processus de séquençage par clusters du ministère de la Sécurité énergétique et de la Zéro émission nette (DESNZ) constitue également un facteur de croissance, réduisant efficacement les risques d'investissement grâce à la proximité des sites de captage, de stockage et de production. Selon un article publié par le gouvernement britannique en avril 2025, ce dernier a annoncé un investissement de 21,7 milliards de livres sterling dans les projets de captage, d'utilisation et de stockage du carbone (CUSC) au Royaume-Uni. De plus, un engagement de 21,7 milliards de livres sterling sur plus de 25 ans a été pris pour soutenir les clusters CUSC du Nord-Est et du Nord-Ouest de l'Angleterre. Enfin, la politique nationale relative à l'hydrogène bas carbone et le futur modèle économique de production d'hydrogène garantissent un soutien financier durable à la croissance du marché.

Entreprises dominant le paysage du power-to-gas

- Siemens Energy AG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ITM Power PLC (Royaume-Uni)

- Nel ASA (Norvège)

- McPhy Energy SA (France)

- ThyssenKrupp AG (Allemagne)

- Linde PLC (Royaume-Uni)

- Air Liquide SA (France)

- Mitsubishi Power, Ltd. (Japon)

- Toshiba Energy Systems & Solutions Corporation (Japon)

- John Cockerill (Belgique)

- Bloom Energy Corporation (États-Unis)

- FuelCell Energy, Inc. (États-Unis)

- Plug Power Inc. (États-Unis)

- Sunfire GmbH (Allemagne)

- Haldor Topsoe A/S (Danemark)

- Hitachi Zosen Corporation (Japon)

- ENGIE SA (France)

- Hydrogenics Corporation (Canada)

- MAN Energy Solutions SE (Allemagne)

- Systèmes d'hydrogène vert A/S (Danemark)

- Siemens Energy AG est reconnu comme un leader international des solutions de conversion d'électricité en gaz à grande échelle, notamment grâce à sa gamme d'électrolyseurs PEM Silyzer, particulièrement performante. L'entreprise s'appuie sur son expertise approfondie des systèmes énergétiques pour proposer des solutions intégrées destinées à l'équilibrage des réseaux industriels et à la décarbonation. Par ailleurs, selon son rapport annuel 2025, ses commandes s'élevaient à 14,2 milliards d'euros, pour un chiffre d'affaires de 10,4 milliards d'euros, soit une progression de 9,7 %.

- ITM Power PLC est spécialisée dans la technologie d'électrolyse à membrane échangeuse de protons (PEM) et a mis en place l'une des plus grandes infrastructures de production automatisées d'électrolyseurs au monde. L'entreprise est reconnue pour ses partenariats stratégiques visant à déployer des stations de production et de ravitaillement d'énergie industrielles à grande échelle, ainsi que des projets de stockage.

- Nel ASA est considérée comme une entreprise pionnière et spécialisée dans l'hydrogène, avec un portefeuille de produits diversifié couvrant les technologies PEM et d'électrolyse alcaline. La société s'est attachée à réduire le coût de l'hydrogène renouvelable grâce à son expansion mondiale et à une production à grande échelle. Sur cette base, comme indiqué dans son rapport annuel 2024, elle a généré un chiffre d'affaires de 1 390 millions de NOK et un solde de trésorerie de 1 876 millions de NOK.

- McPhy Energy SA propose des solutions intégrées couvrant l'ensemble de la chaîne de valeur de l'hydrogène, notamment les stations de ravitaillement et les électrolyseurs alcalins haute pression. Sa technologie est parfaitement adaptée aux installations industrielles de grande envergure et aux infrastructures de mobilité zéro émission.

- L'unité commerciale Uhde Chlorine Engineers de ThyssenKrupp AG est reconnue comme leader mondial de l'électrolyse alcaline de l'eau à grande échelle, fournissant aux usines des installations de plusieurs mégawatts. Sa technologie est essentielle aux projets d'hydrogène vert à l'échelle du gigawatt, visant à décarboner les secteurs industriel et chimique.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international du power-to-gas est très fragmenté et extrêmement concurrentiel, et se caractérise par des alliances stratégiques et une forte intégration verticale. À cet égard, des entreprises industrielles établies dans le secteur des gaz, telles que Linde et Air Liquide, ont tiré parti de leurs réseaux mondiaux d'achat et de distribution respectifs, tandis que des sociétés technologiques spécialisées, comme Nel ASA et ITM Power, se sont concentrées sur l'amélioration de l'efficacité des électrolyseurs et l'augmentation des capacités de production. Par ailleurs, la formation de consortiums tend à développer des pôles de production d'hydrogène intégrés et à obtenir des financements pour les projets, ce qui contribue également à la croissance du marché. De plus, en juin 2025, Eaton a permis aux consommateurs d'exploiter pleinement la numérisation et l'électrification grâce à sa stratégie « Usines en tant que réseau ». Cette stratégie a amélioré la fonctionnalité des systèmes énergétiques existants, en complément des ressources en énergies renouvelables, afin d'accroître considérablement la résilience énergétique, ce qui favorise le développement du marché du power-to-gas à l'échelle mondiale.

Paysage concurrentiel du marché du power-to-gas :

Développements récents

- En novembre 2025, GE Vernova Inc. a annoncé son tout premier contrat de modernisation d'éoliennes terrestres hors des États-Unis, en signant un accord avec Taiwan Power Company pour la fourniture de 25 kits de modernisation à Taïwan. Ce contrat s'appuie sur la modernisation par l'entreprise de plus de 6 000 éoliennes aux États-Unis.

- En novembre 2025, Venture Global, Inc. , en collaboration avec Tokyo Gas Co., Ltd, a annoncé la conclusion réussie du nouvel accord de vente et d'achat de gaz naturel liquéfié à long terme visant à produire 1 million de tonnes par an de GNL d'ici fin 2030.

- En janvier 2025, Enfinity Global a réalisé un progrès significatif en matière de connectivité pour 2 GW de projets éoliens et solaires photovoltaïques à grande échelle dans le Karnataka, le Maharashtra, l'Uttar Pradesh et le Rajasthan, démontrant ainsi une progression notable dans les efforts de l'organisation pour étendre son portefeuille d'énergies renouvelables.

- Report ID: 3689

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.