Perspectives du marché des simulateurs de systèmes électriques :

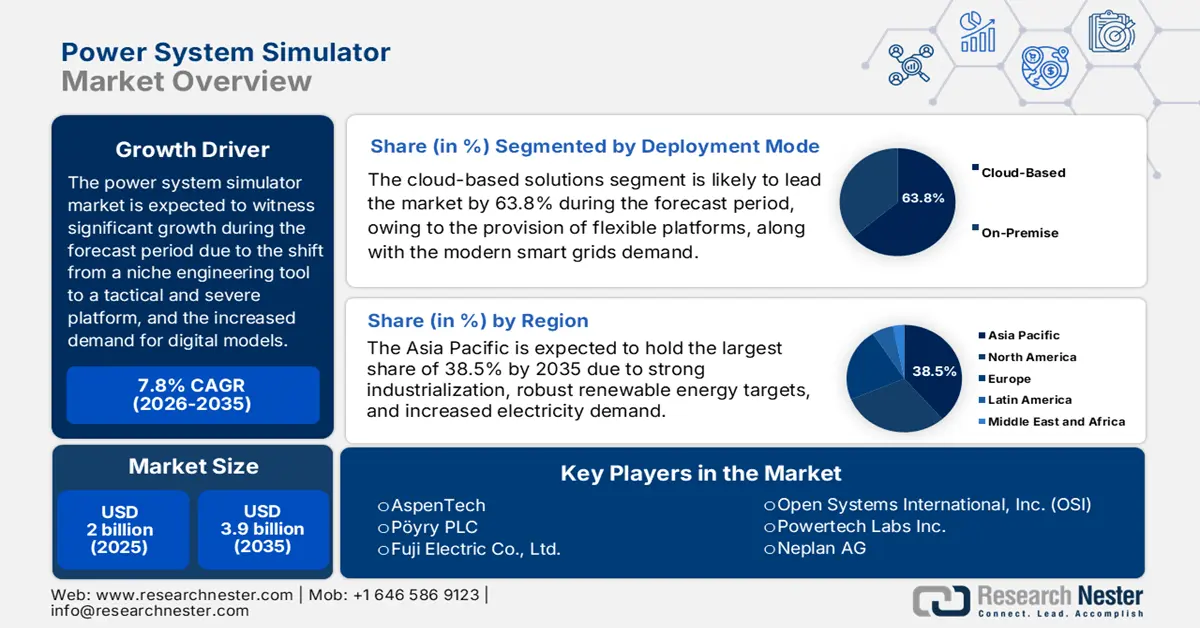

Le marché des simulateurs de réseaux électriques représentait plus de 2 milliards de dollars en 2025 et devrait atteindre 3,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,1 milliards de dollars.

Le marché international des simulateurs de réseaux électriques connaît actuellement une transition majeure, passant d'un outil d'ingénierie de niche à une plateforme stratégique et essentielle qui sous-tend la transition énergétique mondiale. Par ailleurs, la forte demande de modèles numériques haute fidélité, garants d'efficacité, de sécurité et de stabilité, stimule la croissance et l'expansion du marché à travers le monde. Selon un article publié par le PNUD en février 2025, les combustibles fossiles continuent de fournir 80 % de l'énergie mondiale, en émettant des gaz à effet de serre, notamment du méthane et du dioxyde de carbone. De plus, le système énergétique actuel est l'un des principaux facteurs du changement climatique mondial, responsable de près de 75 % des émissions totales de gaz à effet de serre. Ainsi, face à la situation actuelle de l'approvisionnement énergétique et aux modifications climatiques continues, le marché des simulateurs de réseaux électriques connaît une forte demande.

Par ailleurs, le passage aux jumeaux numériques et aux plateformes SaaS basées sur le cloud, l'intégration de l'apprentissage automatique et de l'intelligence artificielle, la simulation en temps réel, la convergence des technologies opérationnelles (OT) et des technologies de l'information (IT), la croissance des ressources énergétiques distribuées (RED) et la modélisation des micro-réseaux, ainsi que l'accent mis sur les données ouvertes et les modèles d'interopérabilité, sont autant de facteurs qui contribuent à cette croissance. Selon un rapport de données publié par l'IBEF en janvier 2025, le secteur SaaS en Inde continue d'enregistrer un fort taux de croissance, représentant environ 30 % en glissement annuel. De plus, comme indiqué dans le rapport de l'ICRIER d'août 2024, le marché international du cloud public devrait croître de 24 %, passant de 351,4 milliards USD à 669,2 milliards USD à l'échelle mondiale en 2023. En outre, la technologie SaaS a représenté près de 62 % des revenus internationaux, suivie par l'IaaS (20 %) et le PaaS (18 %), stimulant ainsi la demande sur le marché des simulateurs de réseaux électriques.

Clé Simulateur de système électrique Résumé des informations sur le marché:

Points saillants régionaux :

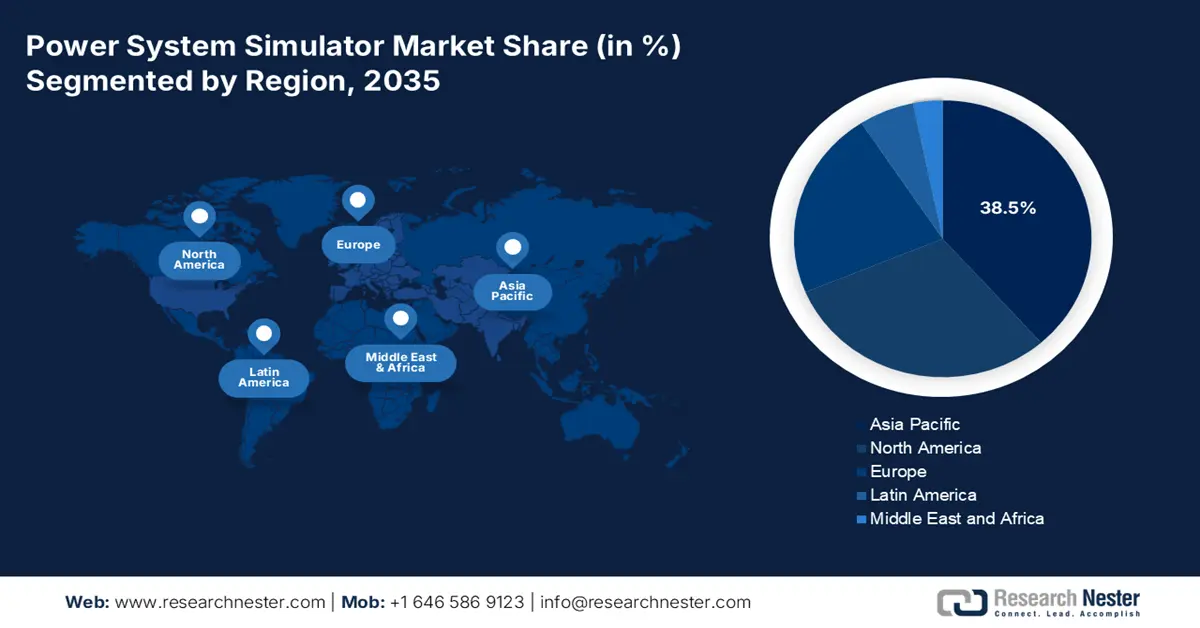

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 38,5 % sur le marché des simulateurs de systèmes électriques, stimulée par une modernisation industrielle rapide, l’expansion des capacités renouvelables et l’accélération de la demande en électricité.

- L’Europe devrait être la région à la croissance la plus rapide d’ici 2035, sous l’effet d’une complexité réglementaire croissante et d’initiatives de transition énergétique à grande échelle menées par d’importants mandats d’investissement dans les réseaux électriques.

Analyse du segment :

- D’ici 2035, le segment des solutions basées sur le cloud devrait représenter 63,8 % du marché des simulateurs de systèmes électriques, grâce à ses architectures évolutives et rentables qui répondent aux besoins de calcul croissants des réseaux intelligents modernes.

- Le segment des logiciels et des solutions devrait détenir la deuxième part de marché la plus importante d'ici 2035, favorisé par l'évolution vers des modèles logiciels récurrents et l'adoption de plateformes de jumeaux numériques enrichies d'analyses avancées.

Principales tendances de croissance :

- Intégration croissante des énergies renouvelables

- Électrification de l'industrie et des transports

Principaux défis :

- Coût accru et retour sur investissement démontrable pour les fonctionnalités innovantes

- Pénurie aiguë de talents en ingénierie spécialisée

Acteurs clés : Schneider Electric SE (France), Siemens AG (Allemagne), ETAP / Operation Technology, Inc. (États-Unis), General Electric Company (États-Unis), ABB Ltd. (Suisse), Eaton Corporation plc (Irlande), Emerson Electric Co. (États-Unis), RTDS Technologies Inc. (Canada), PowerWorld Corporation (États-Unis), Nexant, Inc. (États-Unis), DIgSILENT GmbH (Allemagne) (filiale de Siemens), Open Systems International, Inc. (OSI) (États-Unis), Powertech Labs Inc. (Canada), Neplan AG (Suisse), Electrocon International Inc. (États-Unis), CYME International (Canada) (filiale d'Eaton), AspenTech (États-Unis), Pöyry PLC (Finlande) (filiale d'AFRY), Fuji Electric Co., Ltd. (Japon), Mitsubishi Electric Corporation (Japon).

Mondial Simulateur de système électrique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2 milliards de dollars américains

- Taille du marché en 2026 : 2,1 milliards de dollars américains

- Taille du marché prévue : 3,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Arabie saoudite, Australie

Last updated on : 9 December, 2025

Marché des simulateurs de réseaux électriques : facteurs de croissance et défis

Facteurs de croissance

- Intégration croissante des énergies renouvelables : L’afflux massif de production intermittente d’énergie solaire et éolienne a engendré des risques complexes liés à la qualité de l’électricité et à la stabilité du réseau, ce qui a rendu indispensables des études innovantes sur la stabilité dynamique et transitoire pour garantir un fonctionnement sûr du réseau. Selon un article publié par l’IRENA en 2025, la capacité mondiale de production d’énergie renouvelable devrait tripler d’ici fin 2030, pour atteindre plus de 11 000 GW dans le cadre du scénario de l’IRENA limitant le réchauffement climatique à 1,5 °C. Ce scénario prend également en compte l’énergie éolienne et le photovoltaïque, qui représentent près de 90 % des nouvelles capacités de production d’énergie renouvelable. Par ailleurs, l’optimisation de l’efficacité énergétique devra doubler d’ici la même année pour respecter l’objectif de limitation du réchauffement à 1,5 °C, ce qui stimulera le marché mondial des simulateurs de réseaux électriques.

- Électrification de l'industrie et des transports : L'intégration rapide des véhicules électriques, conjuguée à la transition vers les fours à arc électrique et les électrolyseurs d'hydrogène dans les secteurs les plus exigeants, exerce une pression locale et sans précédent sur les réseaux de distribution. Cette situation a rendu nécessaire la réalisation de prévisions de charge et de simulations détaillées pour la planification des infrastructures, ce qui a eu un impact positif sur la croissance du marché des simulateurs de réseaux électriques. Selon un article publié par l'Agence internationale de l'énergie (AIE) en juillet 2023, la part de l'électricité dans la consommation énergétique finale devrait atteindre la neutralité carbone d'ici fin 2050, passant de 20 % en 2022 à plus de 27 % fin 2030. Par ailleurs, la chaîne d'approvisionnement en accessoires pour l'énergie électrique contribue également à la croissance du marché des simulateurs de réseaux électriques à l'échelle internationale.

Exportation et importation d'accessoires pour l'énergie électrique en 2023

Pays | Exportations (USD) | Importation (USD) |

Allemagne | 7,1 milliards | 3,4 milliards |

Chine | 6 milliards | - |

NOUS | 5,1 milliards | 4,6 milliards |

Mexique | - | 4,2 milliards |

Évaluation du commerce mondial | 42,7 milliards | |

Partage du commerce mondial | 0,1% | |

Complexité du produit | 0,7 | |

Croissance des exportations | 1,8% | |

Source : OEC

- L'accent mis sur la cybersécurité et la résilience des réseaux : la multiplication des cybermenaces et des menaces physiques, conjuguée à la multiplication des événements climatiques extrêmes, incite fortement les entreprises de services publics à utiliser des simulateurs pour évaluer leur vulnérabilité. Ceci favorise la planification des mesures d'urgence et la mise en place de stratégies de défense robustes pour les infrastructures critiques, autant d'éléments qui stimulent le marché des simulateurs de réseaux électriques. Selon un rapport de l'Agence internationale de l'énergie (AIE), la consommation d'électricité devrait augmenter de 20 % en 2025. Par ailleurs, la réalisation des objectifs nationaux implique l'ajout ou la rénovation de plus de 80 millions de kilomètres de réseaux d'ici fin 2040. Enfin, pour atteindre les objectifs climatiques nationaux, les investissements dans les réseaux devraient presque doubler d'ici fin 2030, dépassant les 600 milliards de dollars par an, contribuant ainsi à la croissance du marché des simulateurs de réseaux électriques.

Investissement annuel moyen dans les réseaux et les énergies renouvelables par groupement régional (2016-2050)

Année | Répartition des économies avancées (USD) | Distribution EMDE (USD) | Énergies renouvelables Économies avancées (USD) | Énergies renouvelables EMDE (USD) |

2016-2022 | 155 milliards | 162 milliards | 195 milliards | 195 milliards |

2023-2030 | 225 milliards | 263 milliards | 358 milliards | 323 milliards |

2031-2040 | 381 milliards | 393 milliards | 308 milliards | 449 milliards |

2041-2050 | 409 milliards | 462 milliards | 254 milliards | 490 milliards |

Source : Organisation IEA

Défis

- Coût accru et retour sur investissement (RSI) difficile à démontrer pour les fonctionnalités innovantes : L’augmentation des coûts initiaux et récurrents des plateformes de simulation avancées, conjuguée à la difficulté de quantifier un retour sur investissement (RSI) clair, constitue un frein majeur à l’adoption des simulateurs de réseaux électriques. Si les logiciels de calcul de flux de charge de base sont courants, les licences et le matériel informatique spécialisé nécessaires à la simulation en temps réel, à l’analyse électromagnétique transitoire (EMT) haute fidélité et aux plateformes de jumeaux numériques dans le cloud représentent un investissement conséquent. Par conséquent, justifier cet investissement implique de prouver que le logiciel permettra de lutter contre les pannes coûteuses, d’améliorer le report des dépenses d’investissement et d’accélérer les études d’interconnexion, ce qui rend difficile l’attribution directe des bénéfices à l’outil.

- Pénurie aiguë d'ingénieurs spécialisés : Le marché des simulateurs de réseaux électriques est fortement limité par une pénurie d'ingénieurs spécialisés possédant l'expertise nécessaire pour développer, calibrer et interpréter des modèles de simulation complexes. Ce manque de compétences se manifeste à différents niveaux : il concerne notamment le nombre d'ingénieurs expérimentés titulaires d'un doctorat, la compréhension approfondie de la physique des réseaux modernisés intégrant l'électronique de puissance, et le manque de maîtrise des logiciels les plus récents par les professionnels en milieu de carrière. De plus, la formation privilégie souvent les concepts théoriques aux compétences pratiques et à la modélisation logicielle. Il en résulte que les entreprises disposent d'outils de simulation performants, mais manquent de personnel pour les exploiter pleinement.

Taille et prévisions du marché des simulateurs de systèmes électriques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,8% |

|

Taille du marché de l'année de référence (2025) |

2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des simulateurs de systèmes électriques :

Analyse du segment du mode de déploiement

Le segment des solutions cloud, qui fait partie du mode de déploiement, devrait représenter la plus grande part du marché de la simulation des systèmes électriques d'ici fin 2035, soit 63,8 %. Cette croissance est largement due à la flexibilité, au rapport coût-efficacité et aux hautes performances de ses plateformes, capables de gérer les besoins complexes en calcul des réseaux intelligents modernisés. Selon un article publié par Energy Reports en novembre 2023, on prévoit que d'ici fin 2030, 20 % de l'électricité aux États-Unis proviendra de l'énergie éolienne. Par ailleurs, la capacité mondiale de stockage des batteries de seconde vie devrait atteindre environ 953 GWh d'ici la même année, un potentiel facilement atteignable grâce au cloud computing. Ainsi, cette technologie est largement utilisée pour gérer efficacement l'énergie et différents types de batteries, contribuant ainsi à la croissance et au développement du segment.

Analyse du segment d'offre

Selon l'offre proposée, le segment des logiciels et solutions devrait représenter la deuxième part la plus importante du marché de la simulation des systèmes électriques au cours de la période prévisionnelle. La croissance de ce segment est fortement stimulée par la transition fondamentale des licences perpétuelles pour les outils d'ingénierie statiques et installés sur poste de travail vers des modèles de revenus récurrents pour les plateformes logicielles dynamiques et basées sur le cloud. Par ailleurs, la proposition de valeur a évolué : d'un outil de calcul ponctuel, elle est passée à la fourniture d'un jumeau numérique intégré, un modèle virtuel vivant du réseau physique, mis à jour en continu avec des données en temps réel provenant de capteurs IoT, de systèmes SCADA et SIG. Cette fréquence est alimentée par la demande d'analyses innovantes pour la modernisation des réseaux, où des modules d'intelligence artificielle (IA) et d'apprentissage automatique sont désormais intégrés aux suites logicielles pour effectuer la maintenance prédictive, optimiser la répartition des énergies renouvelables et automatiser les études de stabilité complexes.

Analyse du segment des utilisateurs finaux

D'ici fin 2035, le sous-segment des services de transport et de distribution d'électricité (T&D), qui fait partie du segment des utilisateurs finaux, devrait représenter la troisième part du marché des simulateurs de réseaux électriques. Le développement de ce sous-segment est fortement stimulé par son rôle crucial dans la garantie de la fiabilité du réseau et par les pressions techniques et réglementaires sans précédent qu'il subit, rendant la simulation innovante à la fois bénéfique et indispensable. Par ailleurs, le principal défi réside dans l'intégration croissante de la production d'énergie renouvelable à distance, comme les parcs éoliens offshore et les grandes centrales solaires, qui exige des études de stabilité approfondies afin de garantir que ces nouvelles ressources ne déstabilisent pas le système interconnecté. De plus, dans le cas des services de distribution, la révolution se situe en périphérie du réseau, fortement alimentée par la prolifération des ressources énergétiques distribuées (RED). Celles-ci incluent les panneaux solaires photovoltaïques en toiture, les batteries domestiques et les bornes de recharge pour véhicules électriques, stimulant ainsi la croissance du segment.

Notre analyse approfondie du marché des simulateurs de systèmes électriques comprend les segments suivants :

Segment | Sous-segments |

Mode de déploiement |

|

Offre |

|

Utilisateur final |

|

Type de grille |

|

Application |

|

Module |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des simulateurs de réseaux électriques - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part du marché des simulateurs de réseaux électriques, soit 38,5 %, d'ici fin 2035. Cette croissance est principalement due à la modernisation industrielle, aux objectifs ambitieux en matière d'énergies renouvelables et à une forte augmentation de la demande d'électricité. Par ailleurs, les engagements nationaux de neutralité carbone, tels que l'objectif de l'Inde pour 2070 et les objectifs de la Chine pour 2060, ont imposé une intégration sans précédent des énergies renouvelables dans des réseaux souvent saturés, des infrastructures électriques intelligentes et une urbanisation rapide exigeant une grande fiabilité. Selon un article publié par l'Agence internationale de l'énergie (AIE) en septembre 2025, la demande d'électricité dans la région a augmenté de plus de 7 % en 2024, soit près du double de la moyenne internationale, et devrait doubler d'ici fin 2050. De plus, l'Asie du Sud-Est dispose d'un potentiel éolien et solaire inexploité d'environ 20 térawatts, soit près de 55 fois la capacité de production d'électricité actuelle de la région.

Le marché chinois des simulateurs de réseaux électriques connaît une croissance significative, portée par le rythme et l'ampleur de sa transition énergétique, impulsée par l'État et inscrite dans le 14e Plan quinquennal pour un système énergétique moderne de la Commission nationale du développement et de la réforme (CNDR). Selon un article publié par Climate Cooperation China en juin 2022, ce plan fixe un objectif de 33 % d'électricité produite à partir de sources renouvelables d'ici 2025, dont 18 % pour les énergies renouvelables non hydrauliques, contre respectivement 28,8 % et 11,4 % les années précédentes. Par ailleurs, la part de l'énergie solaire et éolienne devrait augmenter de 1,4 % d'ici fin 2030, pour atteindre près de 26 % de la consommation totale d'électricité. Cette progression est donc plus rapide que celle du 13e Plan quinquennal, durant lequel la part combinée du solaire et de l'éolien était passée de 5 % à 10 %, stimulant ainsi la demande sur le marché des simulateurs de réseaux électriques.

Le marché indien des simulateurs de réseaux électriques est également en pleine croissance, porté par la modernisation urgente du réseau et les besoins croissants en énergies renouvelables. Selon un article publié par le ministre de l'Énergie en septembre 2023, le gouvernement indien vise à ce que 50 % de la capacité de production d'électricité installée cumulée provienne de sources d'énergie non fossiles d'ici fin 2030. Pour atteindre cet objectif, des schémas de transport d'électricité sont mis en place afin d'intégrer 66,5 GW de production renouvelable dans différents États, tels que le Tamil Nadu, l'Andhra Pradesh, le Karnataka, le Madhya Pradesh, le Maharashtra, le Gujarat et le Rajasthan. Par ailleurs, près de 33,3 GW de production renouvelable devraient être intégrés au réseau ISTS, principalement grâce aux marges disponibles sur les infrastructures existantes. Enfin, les importations et exportations continues de composants pour le transport d'électricité contribuent également à la croissance du marché des simulateurs de réseaux électriques.

Importation et exportation de pièces de transmission de puissance depuis l'Inde (2023)

Pays | Importation (USD) | Exportations (USD) |

Chine | 130 millions | - |

Allemagne | 102 millions | 64,2 millions |

NOUS | 27,3 millions | 138 millions |

Italie | 23,2 millions | 43,8 millions |

Corée du Sud | 7,1 millions | - |

ROYAUME-UNI | - | 14,4 millions |

Canada | - | 14,1 millions |

Source : OEC

Aperçu du marché européen

Le marché européen des simulateurs de réseaux électriques devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par un environnement administratif complexe, qui alimente progressivement une demande sophistiquée. Par ailleurs, le Pacte vert pour l'Europe, associé au plan REPowerEU, impose une transition énergétique rapide et sécurisée hors des énergies fossiles. Selon un article publié par Strategic Energy Europe en juillet 2025, la Commission européenne estimait que 584 milliards d'euros seraient alloués aux investissements dans les réseaux électriques d'ici fin 2030, tandis que la Cour des comptes européenne prévoyait un montant compris entre 1 990 et 2 290 milliards d'euros d'ici fin 2050. De plus, d'après un article publié par le gouvernement britannique en février 2024, le Fonds pour l'hydrogène zéro émission nette (NZHF), doté de 240 millions de livres sterling, est particulièrement adapté au déploiement et au développement de nouvelles technologies de production d'hydrogène bas carbone, permettant de réduire les coûts sur le cycle de vie des installations et de sécuriser les investissements.

L'Allemagne gagne du terrain sur le marché des simulateurs de réseaux électriques, grâce à des investissements sans précédent dans les infrastructures hydrogène et à un important tissu industriel dédié à la transition énergétique. Selon un rapport publié en juin 2023 par le Partenariat Allemagne-États-Unis pour le climat et l'énergie, l'objectif de capacité d'électrolyse nationale devrait passer de 5 GW à près de 10 GW d'ici 2030. Cet objectif est atteignable grâce à la diversification des sources d'approvisionnement en hydrogène, l'établissement de normes de durabilité, la lutte contre les nouvelles dépendances et le positionnement de l'Allemagne comme partenaire technologique des pays exportateurs. Par ailleurs, l'Allemagne vise à satisfaire une demande en hydrogène de 95 à 130 TWh d'ici 2030, dont 50 à 70 % devront être couverts par des importations. Ces perspectives optimistes laissent entrevoir une croissance et un développement importants du marché allemand.

Le marché espagnol des simulateurs de réseaux électriques est également en plein essor grâce au déploiement massif des énergies renouvelables et aux stratégies de modernisation du réseau qui en découlent. Selon un article publié par l'ITA en juillet 2024, les températures ont augmenté de 3,5 degrés Celsius, et les températures minimales de 2,7 degrés Celsius, notamment dans les principales villes du pays. Par ailleurs, la loi espagnole sur le changement climatique et la transition énergétique vise un système électrique 100 % renouvelable, concrétisant l'objectif à long terme du pays d'atteindre une économie décarbonée et la neutralité climatique d'ici fin 2050. De plus, les objectifs pour 2030 prévoient une réduction de 32 % des émissions de gaz à effet de serre, permettant d'atteindre 42 % d'énergies renouvelables dans la consommation finale et 74 % d'électricité renouvelable, ce qui contribue à l'essor du marché des simulateurs de réseaux électriques.

Aperçu du marché nord-américain

Le marché des simulateurs de réseaux électriques en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par un contexte d'investissement favorable et par un cadre réglementaire sans égal. Par exemple, selon un article publié par le Département de l'Énergie des États-Unis (DOE) en décembre 2024, son Bureau de l'Électricité (OE) a annoncé la sélection de neuf projets, qui ont reçu 20 millions de dollars dans le cadre du programme de financement FITT (Flexible Innovative Transformer Technologies). L'objectif est de faire progresser les composants clés afin de contribuer à la modernisation du réseau électrique de la région. L'OE a également annoncé que huit projets de la première phase du Prix d'Emballage en Carbure de SiC (SiC) recevront chacun 50 000 dollars. Par ailleurs, le financement total de 2,2 millions de dollars s'inscrit dans le cadre du programme « America-Made Challenges », qui encourage la collaboration entre les innovateurs et les entrepreneurs de la région.

Le marché américain des simulateurs de réseaux électriques bénéficie d'une visibilité croissante, grâce aux stratégies en faveur des énergies propres, aux allocations budgétaires fédérales et à l'existence de programmes spécifiques visant à stimuler la demande. Selon un article publié par le World Resources Institute en mars 2024, le Département de l'Énergie américain (DOE) a annoncé des projets d'une valeur de près de 6 milliards de dollars destinés à catalyser efficacement la réduction des gaz à effet de serre, notamment dans les industries lourdes énergivores. Par ailleurs, le Bureau des démonstrations d'énergies propres (OCED), un organisme du DOE, a annoncé 33 projets à l'échelle commerciale répartis dans 20 États du pays, afin de démontrer concrètement la viabilité commerciale et technique des technologies de décarbonation. Ces investissements et la disponibilité de ces projets offrent donc d'importantes perspectives de croissance et une demande accrue pour le marché des simulateurs de réseaux électriques.

Le marché canadien des simulateurs de réseaux électriques est également en croissance grâce à la décarbonation et à l'électrification des industries extractives, au transport interprovincial, à la modernisation du réseau électrique national, à l'augmentation des capacités de traitement, à la stratégie relative aux minéraux critiques, au développement de l'économie de l'hydrogène et à l'adoption des normes de cybersécurité et des normes CSA/NEE. Comme l'indique le rapport du Bureau du vérificateur général du Canada de novembre 2024, le budget fédéral a généreusement alloué près de 3,8 milliards de dollars américains sur plus de huit ans. L'objectif est de soutenir la mise en œuvre réussie de la Stratégie canadienne relative aux minéraux critiques. Cette stratégie vise à accroître l'approvisionnement en minéraux critiques et à soutenir le développement de chaînes de valeur pour les minéraux critiques, tant au niveau mondial que national, en vue d'une économie numérique et verte, stimulant ainsi la croissance du marché des simulateurs de réseaux électriques.

Principaux acteurs du marché des simulateurs de systèmes électriques :

- Schneider Electric SE (France)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens AG (Allemagne)

- ETAP / Operation Technology, Inc. (États-Unis)

- Compagnie générale d'électricité (États-Unis)

- ABB Ltd. (Suisse)

- Eaton Corporation plc (Irlande)

- Emerson Electric Co. (États-Unis)

- RTDS Technologies Inc. (Canada)

- PowerWorld Corporation (États-Unis)

- Nexant, Inc. (États-Unis)

- DIgSILENT GmbH (Allemagne) (une filiale de Siemens)

- Open Systems International, Inc. (OSI) (États-Unis)

- Powertech Labs Inc. (Canada)

- Neplan AG (Suisse)

- Electrocon International Inc. (États-Unis)

- CYME International (Canada) (une filiale d'Eaton)

- AspenTech (États-Unis)

- Pöyry PLC (Finlande) (qui fait partie d'AFRY)

- Fuji Electric Co., Ltd. (Japon)

- Société Mitsubishi Electric (Japon)

- Schneider Electric SE est reconnu comme le leader mondial de la gestion de l'énergie et de l'automatisation, grâce à sa plateforme EcoStruxure Power qui intègre une simulation innovante des réseaux électriques pour la conception, l'exploitation et le pilotage en temps réel des réseaux de distribution électrique. Ses acquisitions stratégiques, telles qu'ETAP, ont consolidé sa position dominante dans l'offre de jumeaux numériques complets et basés sur des modèles pour l'analyse des réseaux électriques et des systèmes industriels. Par ailleurs, selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires de 38 milliards d'euros, soit une croissance organique de 12 % dans le domaine de la gestion de l'énergie.

- Siemens AG a fait l'acquisition du logiciel DIgSILENT PowerFactory et propose une suite intégrée complète pour la simulation des réseaux électriques. L'entreprise est également reconnue pour sa modélisation haute fidélité des réseaux de transport d'électricité, l'intégration des énergies renouvelables et les installations industrielles de grande envergure. Son approche vise à développer un flux numérique continu, de la planification à l'exploitation, faisant de ses outils des solutions essentielles à la modernisation des réseaux et à la transition énergétique.

- ETAP / Operation Technology, Inc. est largement reconnu comme la référence du secteur en matière de logiciels de modélisation et de simulation des réseaux électriques. L'entreprise propose une plateforme tout-en-un exceptionnellement complète pour la conception, l'analyse, la surveillance en temps réel et la simulation prédictive. Sa modélisation approfondie des arcs électriques, de la coordination des protections et de l'intégration des énergies renouvelables en fait un outil indispensable pour les bureaux d'études, les entreprises de services publics et les grandes installations industrielles du monde entier.

- La division Solutions de réseau de General Electric propose des logiciels de simulation de systèmes électriques sophistiqués, notamment ses outils PSLF et de flux de charge de séquence positive, de plus en plus utilisés par les grands gestionnaires de réseaux pour la planification du transport, les études de stabilité et l'intégration des centrales de production d'énergie à grande échelle. Forte de sa longue expérience dans le domaine des équipements de production d'énergie, l'entreprise fournit des simulations d'une grande précision pour les dynamiques complexes des réseaux.

- ABB Ltd. est un acteur majeur de la simulation des réseaux électriques grâce à son portefeuille de solutions d'électrification et d'automatisation, incluant des logiciels tels que le système de contrôle de la distribution électrique ABB Ability, qui exploite la simulation pour une gestion et une résilience optimales du réseau. La force de l'entreprise réside dans l'intégration directe de la simulation à ses équipements de pointe afin de fournir des solutions en boucle fermée et optimisées pour les fournisseurs d'énergie et les industries.

Voici une liste des principaux acteurs opérant sur le marché mondial des simulateurs de systèmes électriques :

Le marché mondial des simulateurs de réseaux électriques est fortement consolidé, dominé par des leaders tels qu'ETAP, Siemens et Schneider Electric. De plus, le paysage concurrentiel est marqué par une transition stratégique : la vente de logiciels autonomes cède la place à la fourniture de plateformes de jumeaux numériques intégrées et de modèles SaaS basés sur le cloud. Par ailleurs, les acteurs majeurs investissent massivement dans les acquisitions pour enrichir leurs offres et développent des partenariats avec des fournisseurs de services cloud comme AWS et Microsoft Azure afin d'améliorer l'évolutivité et les capacités d'analyse. En outre, en septembre 2024, le Conseil de l'énergie d'Afrique du Sud a signé un protocole d'accord avec Energy Exemplar pour le lancement d'Energy Data and Modelling South Africa (EDMSA). Cette initiative ouvre la voie au développement et à l'ouverture d'une plateforme collaborative en Afrique du Sud pour les données et la modélisation des systèmes énergétiques, contribuant ainsi à l'essor du marché mondial des simulateurs de réseaux électriques.

Paysage concurrentiel du marché des simulateurs de réseaux électriques :

Développements récents

- En décembre 2025, Toshiba Energy Systems & Solutions Corporation a commercialisé avec succès une barre omnibus standard isolée au gaz, ce qui a complètement réduit l'utilisation d'hexafluorure de soufre (SF6), un gaz à effet de serre très puissant, et utilise à la place des gaz d'origine naturelle.

- En juillet 2024, Rolls-Royce SMR a effectivement fait appel à GSE Solutions pour créer un simulateur de centrale électrique standardisé, car elle continue de faire mûrir la technologie de conception des petits réacteurs modulaires (SMR) et reste également en bonne voie pour achever de manière significative l'étape 2 de l'évaluation de conception générique.

- En janvier 2024, Gamma Technologies a annoncé la création d'une équipe de méthodes innovantes, connue sous le nom de GammaTech Engineering, ainsi que l'acquisition de Powertech Engineering Srl afin de permettre aux innovateurs du secteur de déployer et de développer des méthodes innovantes pour les systèmes complexes.

- Report ID: 8295

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.