Perspectives du marché des applications de finances personnelles :

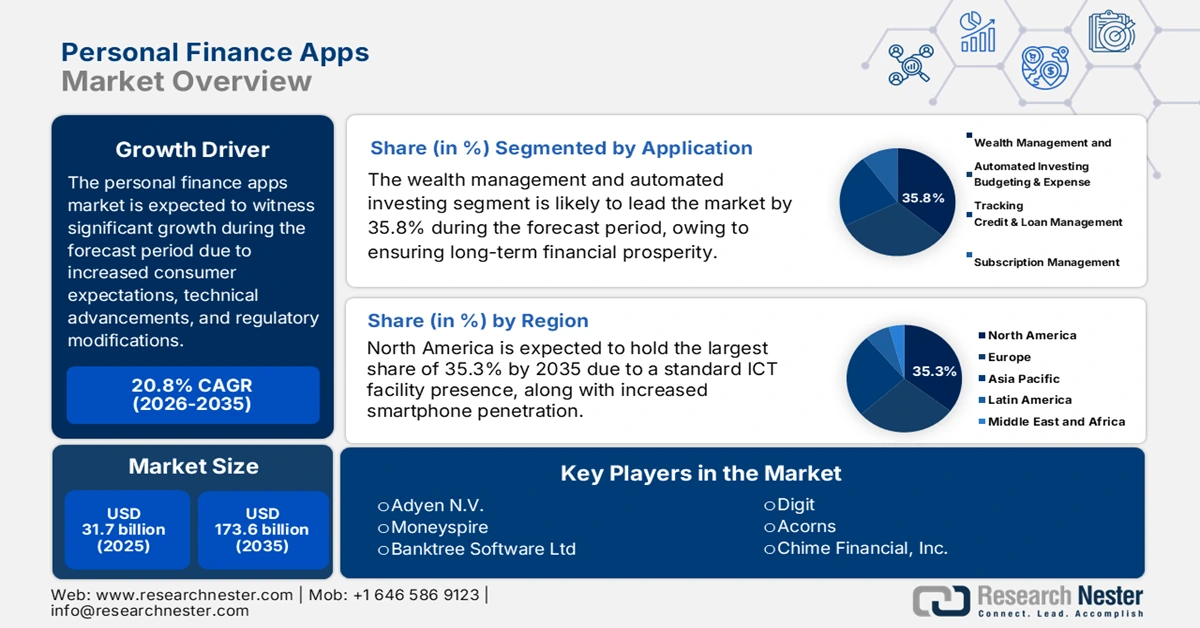

Le marché des applications de finances personnelles représentait plus de 31,7 milliards de dollars en 2025 et devrait atteindre 173,6 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 20,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 38,2 milliards de dollars.

Le marché international des applications de finances personnelles connaît actuellement une transformation accélérée, passant d'outils budgétaires basiques à des systèmes d'exploitation financiers sophistiqués, pilotés par l'intelligence artificielle (IA). Cette transition mondiale est fortement influencée par l'évolution des attentes des clients, les changements réglementaires et les progrès technologiques, ce qui positionne le marché des applications de finances personnelles pour une croissance significative et durable au cours de la prochaine décennie. Selon un article publié par le département du Trésor américain en décembre 2024, le Bureau de l'intégrité des paiements (Office of Payment Integrity) du Trésor, au sein du Bureau des services fiscaux (Bureau of the Fiscal Service), a annoncé ses efforts récents pour renforcer les processus de détection des fraudes, efforts qui ont permis de recouvrer 1 milliard de dollars de paiements indus et frauduleux. Par ailleurs, 78 % des entreprises financières ont mis en œuvre l'IA générative et 86 % d'entre elles anticipent une forte augmentation de leur parc de modèles financiers grâce à cette adoption.

Par ailleurs, la transformation des plateformes en super-applications financières, l'hyper-personnalisation grâce à l'apprentissage automatique, l'intégration du développement durable et des critères ESG, la sécurité avancée comme critère essentiel, ainsi que l'expansion vers la finance ouverte et les services bancaires mobiles contribuent également à la croissance du marché mondial des applications de finances personnelles. De plus, selon un article publié par le Groupe de la Banque mondiale en janvier 2025, l'essor des services financiers numériques a permis de réduire le nombre d'adultes sans compte bancaire de 2,5 milliards à 1,4 milliard. Ainsi, 76 % de la population adulte mondiale possède un compte financier, ce qui a un impact positif sur le marché global des applications de finances personnelles. En outre, 80 % de la population en Thaïlande, en Inde, au Kenya et en Chine possède un compte et passe progressivement d'une simple utilisation à une pratique active d'une large gamme de services financiers.

Clé Applications de finances personnelles Résumé des informations sur le marché:

Points saillants régionaux :

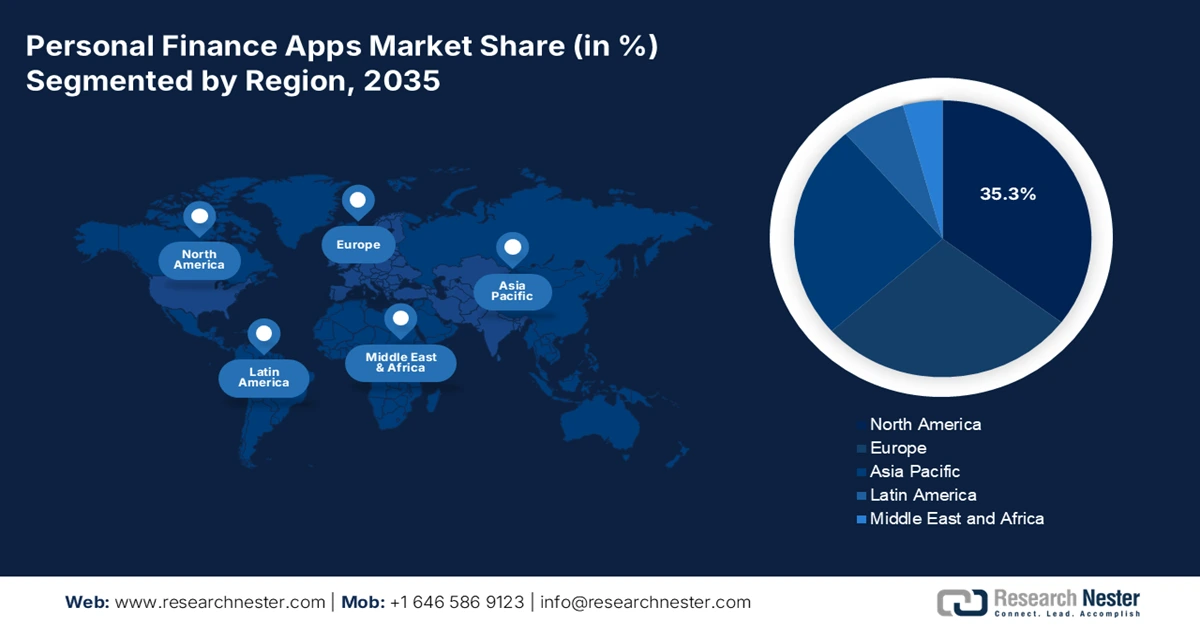

- Le marché nord-américain des applications de finances personnelles devrait détenir une part de 35,3 % d'ici 2035, grâce à une infrastructure TIC mature, une forte pénétration des smartphones et une adoption précoce de l'Open Banking via les API.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide entre 2026 et 2035, grâce à l'adoption croissante des smartphones, aux programmes de numérisation favorables et à une importante population non bancarisée.

Analyse du segment :

- Le segment de la gestion de patrimoine et des investissements automatisés devrait représenter 35,8 % du marché des applications de finances personnelles d'ici 2035, grâce à sa stratégie personnalisée et holistique pour une prospérité financière durable.

- Le segment des abonnements (SaaS) devrait détenir la deuxième part la plus importante entre 2026 et 2035, grâce à des flux de revenus récurrents et prévisibles.

Principales tendances de croissance :

- Demande accrue de bien-être financier

- Prolifération de la connectivité mobile et smartphone

Principaux défis :

- Bataille pour la confiance des clients, la confidentialité et la sécurité des données

- La monétisation, le paradoxe et la forte saturation du marché

Acteurs clés : Intuit Inc. (États-Unis), Block, Inc. (États-Unis), PayPal Holdings, Inc. (États-Unis), NerdWallet, Inc. (États-Unis), Robinhood Markets, Inc. (États-Unis), Revolut Ltd (Royaume-Uni), Monzo Bank Ltd (Royaume-Uni), NADRA (Pakistan), Credit Karma (Intuit) (États-Unis), Yahoo! Inc. (États-Unis), Empower (États-Unis), MoneyLion (États-Unis), Digit (États-Unis), Acorns (États-Unis), Chime Financial, Inc. (États-Unis), YNAB (États-Unis), Adyen NV (Pays-Bas), Moneyspire (États-Unis), Banktree Software Ltd (Royaume-Uni), Monefy (Bulgarie).

Mondial Applications de finances personnelles Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 31,7 milliards de dollars américains

- Taille du marché en 2026 : 38,2 milliards de dollars américains

- Taille du marché prévue : 173,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 20,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Allemagne, Japon

- Pays émergents : Inde, Indonésie, Brésil, Mexique, Corée du Sud

Last updated on : 17 November, 2025

Marché des applications de finances personnelles : facteurs de croissance et défis

Facteurs de croissance :

- La demande accrue de bien-être financier : l'inflation et l'incertitude économique post-pandémique ont fortement accru l'attention des consommateurs à l'égard d'une stabilité financière durable, de l'épargne et de la gestion de la dette, ce qui a renforcé leur dépendance aux outils numériques pour mieux comprendre et maîtriser leurs finances. Selon le rapport 2025 de la CNUCED, la dette publique internationale atteignait 102 000 milliards de dollars en 2024. Par ailleurs, bien que la dette publique des pays en développement représente moins d'un tiers des 31 000 milliards de dollars, elle a progressé deux fois plus vite dans les pays développés. De ce fait, les stratégies de gestion de la dette, telles que le remboursement prioritaire des dettes à taux d'intérêt élevés, la gestion budgétaire, la prévention de nouveaux emprunts et le recours à des conseils de crédit professionnels, influencent fortement le marché dans différents pays.

Analyse du niveau d'endettement régional (2010-2024)

Années | Pays développés (en billions de dollars US) | Afrique (en billions de dollars US) | Asie et Océanie (en billions de dollars américains) | Amérique latine et Caraïbes (en billions de dollars américains) |

2010 | 43 | 1 | 5 | 2 |

2011 | 48 | 1 | 6 | 3 |

2012 | 50 | 1 | 6 | 3 |

2013 | 49 | 1 | 7 | 3 |

2014 | 50 | 1 | 8 | 3 |

2015 | 47 | 1 | 8 | 3 |

2016 | 50 | 1 | 10 | 3 |

2017 | 51 | 1 | 11 | 3 |

2018 | 53 | 1 | 13 | 4 |

2019 | 54 | 1 | 14 | 4 |

2020 | 63 | 2 | 16 | 3 |

2021 | 67 | 2 | 19 | 4 |

2022 | 65 | 2 | 21 | 4 |

2023 | 68 | 2 | 22 | 5 |

2024 | 71 | 2 | 25 | 5 |

Source : CNUCED

- Prolifération de la connectivité mobile et des smartphones : L’augmentation du coût des données mobiles et la forte pénétration des smartphones à l’international constituent l’infrastructure essentielle à l’adoption généralisée et à l’utilisation régulière des applications financières. Par exemple, selon un rapport du PIB publié par le gouvernement indien en juin 2025, le nombre de connexions Internet en Inde est passé de 251 millions en 2014 à 969 millions en 2024, avec 470 000 antennes 5G installées couvrant 99,6 % des districts. Ce réseau mobile performant prend en charge 1,16 milliard d’utilisateurs en 2024, soit une augmentation de 285 % du nombre d’utilisateurs d’Internet en 11 ans. De ce fait, le coût des données a chuté de 308 crores de roupies par Go à seulement 9,3 crores de roupies en 2022. Internet est ainsi devenu beaucoup plus abordable pour l’ensemble de la population, ce qui favorise le marché des applications de finances personnelles.

- Progrès des infrastructures TIC : La disponibilité généralisée d'outils d'analyse de données sophistiqués, des réseaux 5G et du cloud computing permet des applications riches en fonctionnalités, en temps réel et évolutives, stimulant ainsi le marché international des applications de finances personnelles. Selon un article publié par le Journal of Economy and Technology en novembre 2025, la mondialisation et les progrès technologiques ont entraîné une augmentation des communications numériques, notamment une hausse de 43 % des SMS. On observe également une augmentation de 36 % des appels vocaux, de 35 % de l'utilisation des réseaux sociaux et de 30 % des appels vidéo. Par ailleurs, d'après un rapport du Forum économique mondial de juin 2025, 80 % des entreprises fintech ont intégré l'IA dans leurs différents domaines d'activité. Cette adoption généralisée de l'IA a permis d'optimiser l'expérience client dans 83 % des cas, de réduire les coûts de 75 % et d'améliorer la rentabilité de 75 %, contribuant ainsi à la croissance globale du marché.

Défis :

- Bataille pour la confiance des clients, la confidentialité et la sécurité des données : le principal obstacle au développement du marché des applications de finances personnelles réside dans l’instauration d’une relation de confiance durable avec les clients et dans la garantie de la confidentialité et de la sécurité de leurs données financières. Ces applications nécessitent un accès aux informations financières les plus sensibles des utilisateurs, telles que leurs portefeuilles d’investissement, l’historique de leurs transactions et leurs identifiants bancaires. Par ailleurs, une seule fuite de données majeure peut éroder la confiance du marché et paralyser une organisation. Ce défi est complexe et nécessite l’intégration de technologies de chiffrement de pointe, de solutions de stockage de données robustes et d’API sécurisées. Ceci est possible tout en naviguant avec précaution dans un environnement administratif mondial complexe. De plus, la monétisation des données, de plus en plus perçue par les clients, crée un frein au développement du marché.

- Monétisation, paradoxe et forte saturation du marché : le marché des applications de finances personnelles connaît une saturation et une fragmentation accrues, notamment au niveau des services de base, ce qui représente un défi majeur pour sa rentabilité et sa pérennité. L’accès à une application de budgétisation simple est extrêmement facile, ce qui favorise la concurrence. Il en résulte un paradoxe de la monétisation : les clients se sont habitués aux modèles gratuits et financés par la publicité. Par ailleurs, la conversion des utilisateurs vers une version premium payante est particulièrement difficile face à la multitude d’alternatives gratuites. Cette situation contraint les entreprises à innover constamment et à proposer une valeur ajoutée pour justifier un abonnement payant, ce qui augmente leurs dépenses de développement et d’exploitation.

Taille et prévisions du marché des applications de finances personnelles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

20,8% |

|

Taille du marché de l'année de référence (2025) |

31,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

173,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des applications de finances personnelles :

Analyse du segment d'application

Le segment de la gestion de patrimoine et de l'investissement automatisé sur le marché des applications de finances personnelles devrait représenter la plus grande part de marché, soit 35,8 %, d'ici fin 2035. Cette croissance est largement due à l'offre d'une stratégie personnalisée et globale pour une prospérité financière durable. De plus, l'exécution efficace, objective et à faible coût des approches d'investissement contribue également à l'essor de ce segment. La combinaison de ces éléments offre une approche hybride performante qui permet d'équilibrer l'expertise humaine et l'efficacité technologique. Selon un article de l'IBEF Organization de janvier 2025, les services de gestion de patrimoine en Inde ont connu une forte croissance, passant de 95 238 milliards de roupies (1 100 milliards de dollars) en 2024 à un montant estimé à [montant manquant]. 1 991 3400 crores (2,3 billions de dollars) d’ici fin 2029. Parallèlement, comme indiqué dans l’article d’Automate Organization de septembre 2024, le financement des startups dans la vision par ordinateur, l’automatisation et la robotique a connu une reprise réussie, avec un total de 748,9 millions de dollars obtenus par des organisations américaines, ce qui est donc propice à la croissance du secteur.

Analyse du segment du modèle d'entreprise

Le segment des abonnements (SaaS) sur le marché des applications de finances personnelles devrait représenter la deuxième part de marché la plus importante au cours de la période prévue. La croissance de ce segment est fortement alimentée par des revenus récurrents et prévisibles, essentiels au financement de la recherche et du développement continus dans les domaines de l'analyse de données, des fonctionnalités de sécurité innovantes et de l'intelligence artificielle. Par ailleurs, pour les utilisateurs, la proposition de valeur a évolué : d'un achat unique, elle s'oriente désormais vers un partenariat et une collaboration continus pour une meilleure gestion financière. Ceci est notamment rendu possible par l'accès à des fonctionnalités premium, telles que des expériences sans publicité, des stratégies d'optimisation fiscale, des portefeuilles d'investissement personnalisés et des prévisions de trésorerie avancées. Ainsi, le succès de ce modèle repose sur la fourniture d'une valeur ajoutée tangible et constante, justifiant pleinement le prix de l'abonnement mensuel ou annuel, proposé avec différentes options tarifaires.

Analyse du segment des utilisateurs finaux

Le segment des consommateurs particuliers (B2C) du marché des applications de finances personnelles devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Le développement de ce segment est fortement alimenté par une demande croissante, à l'échelle internationale, d'éducation et d'autonomie financières. Cette demande est elle-même accentuée par les pressions économiques, notamment la complexité du paysage des investissements, la hausse du coût de la vie et l'inflation, qui incitent les particuliers à adopter des outils numériques pour mieux maîtriser leurs finances. Par ailleurs, l'utilisateur B2C moderne privilégie une expérience mobile fluide et intuitive, regroupant tous ses comptes financiers (investissements, crédits, épargne et compte courant) sur un tableau de bord unique et convivial.

Notre analyse approfondie du marché des applications de finances personnelles comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Modèle d'entreprise |

|

Utilisateur final |

|

Plateforme technologique |

|

Système opérateur |

|

Sécurité et conformité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des applications de finances personnelles - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des applications de finances personnelles d'ici fin 2035, avec 35,3 %. La croissance de ce marché dans la région est fortement stimulée par la présence d'une infrastructure TIC mature, une pénétration accrue des smartphones et l'adoption précoce des principes de l'Open Banking via les interfaces de programmation d'applications (API). Selon un article publié par le Pew Research Center en novembre 2024, 98 % de la population de la région possède actuellement un téléphone portable. De plus, près de 9 personnes sur 10 (91 %) possèdent un smartphone, ce qui représente une augmentation de 35 % depuis 2011. Par ailleurs, 99 % des 18-29 ans possèdent un téléphone portable, 98 % un smartphone et 1 % un téléphone portable classique. De même, 98 % des personnes âgées de 50 à 64 ans possèdent un téléphone portable, 91 % un smartphone et 6 % un téléphone portable qui n'est pas un smartphone, ce qui le rend approprié pour accroître la visibilité du marché dans toute la région.

Comparaison de la possession de téléphones cellulaires et de smartphones en Amérique du Nord (2015-2024)

Année | téléphone portable | Smartphone |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | 90% |

2023 | 97% | 91% |

2024 | 98% |

Source : Pew Research Center

Le marché des applications de finances personnelles aux États-Unis connaît une croissance significative, due au passage de simples outils budgétaires à des écosystèmes financiers intégrés. Par ailleurs, la mise en place de l'open banking par le biais de la réglementation du CFPB a standardisé le partage de données via des API, ce qui a favorisé l'émergence de services personnalisés et axés sur les données. Cette impulsion réglementaire a accéléré l'adoption de fonctionnalités basées sur l'IA, telles que l'investissement automatisé et l'analyse prédictive des flux de trésorerie, incitant ainsi les banques traditionnelles à collaborer et à acquérir des fintechs agiles pour maintenir leur compétitivité. Selon un article publié par le Government Accountability Office (GAO) américain en 2024, les agences fédérales du pays ont signalé 32 211 incidents de sécurité informatique en 2023. Parmi ceux-ci, 38 % sont dus à une utilisation abusive résultant de violations organisationnelles, 19 % à des tentatives d'hameçonnage, 18 % à des cyberattaques d'origine inconnue, 11 % à des attaques de sites web ou d'applications web, 10 % à des vols ou pertes de matériel et 4 % à des pertes. Par conséquent, pour lutter contre ces incidents, l'authentification avancée basée sur la blockchain et la cybersécurité est devenue essentielle.

Le marché des applications de finances personnelles au Canada est en pleine croissance grâce à la stratégie du gouvernement fédéral visant à intégrer un cadre bancaire ouvert réglementé afin de faciliter l'accès aux données clients et de stimuler le développement des technologies financières (FinTech). De plus, l'accent mis sur les outils de résilience financière, avec des applications offrant de plus en plus de fonctionnalités pour la gestion de l'épargne et de la dette, s'inscrit pleinement dans la stratégie nationale d'éducation financière de l'Agence canadienne de la consommation en matière financière. Par ailleurs, comme indiqué dans un article de Global Trade Alert Organization, le gouvernement du Canada a annoncé en mars 2022 un investissement de 4 milliards de dollars canadiens (environ 3,2 milliards de dollars américains) pour accélérer la transformation numérique du pays. Ce programme s'adresse aux petites et moyennes entreprises, notamment par le biais du Programme canadien d'adoption numérique. Enfin, selon un rapport du gouvernement du Canada de février 2025, 54 % des citoyens privilégient les sites Web comme principal moyen de communication, 34 % utilisent le téléphone et 4 % se rendent dans des bureaux, des bornes interactives ou des comptoirs de service.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des applications de finances personnelles au cours de la période prévue. Le développement de ce marché dans la région est fortement alimenté par l'essor du marché des smartphones, le soutien des gouvernements aux programmes de numérisation et la présence d'une population importante non bancarisée ou sous-bancarisée qui exige des services financiers numériques. Selon un article d'Ergomania de mai 2025, WeChat, une application chinoise, compte 1,3 milliard d'utilisateurs actifs, tandis qu'Alipay en compte également 1,3 milliard. Par ailleurs, 74 % de la population indonésienne, 57 % chinoise et 54 % indienne possède un smartphone, et l'utilisation d'Internet s'est massivement déplacée vers ces appareils ces dernières années. Enfin, 70 % de la population n'a pas accès aux services bancaires de base, ce qui représente une formidable opportunité de croissance pour le marché des applications de finances personnelles dans la région.

Le marché des applications de finances personnelles en Chine connaît une forte croissance, notamment grâce aux rapports de la Banque populaire de Chine (PBOC) faisant état d'une domination des applications de paiement mobile tierces. Par ailleurs, selon un article publié par la République populaire de Chine en janvier 2025, le nombre d'internautes a augmenté de 1,1 milliard en 2024, contre 16 millions l'année précédente. De plus, le Centre d'information du réseau Internet de Chine (CNNIC) a révélé que le taux de pénétration d'Internet en Chine a atteint 78,6 % en 2024, faisant du pays l'une des plus grandes infrastructures Internet au monde. Dans le même temps, le nombre d'utilisateurs de paiements en ligne a également augmenté d'un milliard, dont 974 millions de personnes effectuant des achats en ligne, soit une hausse de 59,5 millions par rapport à 2023, créant ainsi d'importantes opportunités de croissance pour l'ensemble du marché.

Le marché des applications de finances personnelles en Inde est en plein essor grâce à l'initiative « Digital India » du gouvernement indien, notamment grâce à l'interface de paiement unifiée (UPI), qui traite un volume de transactions en forte hausse. Cette situation a permis de créer une infrastructure de base solide sur laquelle peuvent s'appuyer toutes les applications de finances personnelles du pays. Selon un rapport publié par le PIB (Public Information Bureau) en septembre 2025, l'UPI a transformé le paysage des paiements en Inde et s'est imposée comme le plus grand système de paiement en temps réel, traitant plus de 19 milliards de transactions par mois. Ce système a également traité plus de 20 milliards de transactions, pour une valeur de plus de 24 800 milliards de roupies. Ainsi, les utilisateurs indiens peuvent effectuer quotidiennement des transactions marchandes d'une valeur de près d'un million de roupies dans certaines catégories. Par conséquent, l'UPI représente 85 % des transactions numériques en Inde, contribuant ainsi à la croissance du marché des applications de finances personnelles.

Aperçu du marché européen

Le marché européen des applications de finances personnelles devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est fortement alimentée par un cadre réglementaire solide, qui la favorise activement. La directive révisée sur les services de paiement (DSP2) est considérée comme le principal catalyseur. Elle impose l'open banking via les API en incitant les banques traditionnelles à partager les données des consommateurs avec des prestataires de services tiers agréés. Cette mesure a stimulé l'innovation, permettant aux applications de proposer des services d'initiation de paiement ainsi que des analyses financières agrégées. Par ailleurs, selon un article publié par la NLM en août 2023, l'Agence de l'Union européenne pour la cybersécurité (ENISA) a indiqué que le secteur de la santé en Europe a enregistré 76 % des violations de cybersécurité, dues à des intrusions dans les systèmes, à des erreurs diverses et à des attaques d'applications web classiques.

Le marché des applications de finances personnelles au Royaume-Uni bénéficie d'une visibilité accrue, grâce à l'avantage d'être parmi les premiers à intégrer avec succès un cadre bancaire ouvert, vaste et imposé par le gouvernement. Ceci a permis la création d'un écosystème standard pour les développeurs d'applications, l'Autorité de la concurrence et des marchés (CMA) indiquant que les particuliers ainsi que les PME utilisent des produits basés sur l'open banking. Selon un article publié par le gouvernement britannique en octobre 2025, le Chancelier de l'Échiquier s'est engagé à assurer la croissance des services financiers à Leeds, contribuant ainsi à dynamiser le pays avec plus de 110 milliards de livres sterling d'investissements. Cet objectif peut être atteint grâce à une organisation internationale de services financiers, comme en témoigne l'inauguration par Revolut, leader mondial de la fintech, de son nouveau siège social à Canary Wharf. Ce projet s'inscrit dans le cadre d'un investissement de 3 milliards de livres sterling prévu pour les cinq prochaines années, qui créera également 1 000 emplois et contribuera ainsi à stimuler le marché.

Le marché des applications de finances personnelles en Allemagne est en pleine croissance, porté par une économie robuste et une demande accrue de services de conseil financier. Par ailleurs, la stratégie Fintech dynamique du ministère fédéral des Finances vise à digitaliser le secteur financier et à améliorer l'accessibilité pour les clients. Selon un article publié par l'ITA en août 2023, le marché Fintech allemand atteignait un taux d'adoption de 64 % en 2023. Ce taux devrait encore progresser, compte tenu du PIB par habitant de 48 432 USD en 2022 et des dépenses de consommation par habitant de 21 704 USD. De plus, 97 % de la population allemande possédait un compte dans un établissement financier en 2023, et plus de 75 % utilisaient les paiements numériques. Enfin, le taux d'adoption des paiements mobiles en Allemagne s'élevait à 43,8 %, contre 19,5 % au Royaume-Uni, ce qui contribue également à la croissance du marché.

Principaux acteurs du marché des applications de finances personnelles :

- Intuit Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Block, Inc. (États-Unis)

- PayPal Holdings, Inc. (États-Unis)

- NerdWallet, Inc. (États-Unis)

- Robinhood Markets, Inc. (États-Unis)

- Revolut Ltd (Royaume-Uni)

- Monzo Bank Ltd (Royaume-Uni)

- NADRA (Pakistan)

- Credit Karma (Intuit) (États-Unis)

- Yahoo! Inc. (États-Unis)

- Autonomiser (États-Unis)

- MoneyLion (États-Unis)

- Chiffre (États-Unis)

- Glands (États-Unis)

- Chime Financial, Inc. (États-Unis)

- YNAB (États-Unis)

- Adyen NV (Pays-Bas)

- Moneyspire (États-Unis)

- Banktree Software Ltd (Royaume-Uni)

- Monefy (Bulgarie)

- Intuit Inc. est considérée comme un acteur fondamental, notamment grâce à l'acquisition de Credit Karma et de la plateforme Mint, qui a su démocratiser la gestion budgétaire automatisée et l'accès gratuit à l'évaluation du crédit pour des millions de personnes. L'entreprise s'attache à développer un écosystème financier interconnecté qui accompagne ses clients, de la déclaration d'impôts au suivi de leurs dépenses, en passant par la gestion de leurs finances. Selon son rapport annuel 2025, la société a versé un dividende en numéraire de 4,1 USD par action, et a émis pour 1,2 milliard USD d'actions ordinaires, pour un total de 1 012 518 USD d'actions rachetées.

- Block, Inc. a révolutionné avec succès les paiements entre particuliers et s'est également diversifiée dans le trading de cryptomonnaies et l'investissement traditionnel afin de créer une plateforme financière accessible et simple pour les jeunes. Sa contribution réside dans la fusion des fonctionnalités de paiement social et des services d'investissement, alimentant ainsi la tendance de la finance intégrée.

- PayPal Holdings, Inc. a joué un rôle déterminant dans la normalisation des transactions en ligne et des portefeuilles numériques en établissant l'une des premières marques de confiance absolue dans le domaine des paiements numériques. L'entreprise continue de façonner le marché en intégrant directement les cryptomonnaies, l'épargne et les fonctionnalités d'achat à ses plateformes de paiement. Selon son rapport annuel 2024, elle a généré une marge de transaction de 14,7 milliards de dollars, un résultat d'exploitation non conforme aux PCGR de 5,8 milliards de dollars, ainsi qu'un bénéfice par action (BPA) non conforme aux PCGR de 4,6 dollars et un BPA conforme aux PCGR de 3,9 dollars.

- NerdWallet, Inc. s'est forgé une place de choix sur le marché en misant sur les outils de comparaison et l'éducation financière, permettant ainsi à ses utilisateurs de prendre des décisions éclairées concernant les prêts, les comptes bancaires et les cartes de crédit. Son modèle, axé sur la génération de prospects et la création de contenu, met en relation les clients avec des produits financiers personnalisés.

- Robinhood Markets, Inc. a bouleversé le secteur du courtage en popularisant une interface de trading mobile et sans commission, rendant ainsi les marchés des cryptomonnaies et des actions facilement accessibles à la nouvelle génération d'investisseurs particuliers. De plus, l'introduction d'une expérience utilisateur simplifiée et du fractionnement des actions a incité l'ensemble du secteur à améliorer ses offres numériques et à réduire ses frais.

Voici une liste des principaux acteurs opérant sur le marché mondial des applications de finances personnelles :

Le marché international des applications de finances personnelles est extrêmement fragmenté et concurrentiel, caractérisé par un mélange de jeunes entreprises fintech personnalisées, de conglomérats technologiques et de géants établis des services financiers. L'approche dominante et stratégique consiste à développer un écosystème et à créer des plateformes, ce qui contribue positivement à la croissance du marché. Par ailleurs, les acteurs majeurs étendent considérablement leurs services de base, allant de la gestion budgétaire à l'investissement en passant par les paiements, et deviennent des super-applications financières complètes. Cette stratégie repose sur des investissements importants dans l'IA pour des analyses personnalisées, l'exploitation des API bancaires ouvertes et des fusions-acquisitions stratégiques permettant d'acquérir rapidement de nouveaux utilisateurs et technologies afin de proposer une offre financière intégrée. En outre, en septembre 2025, Mobilization Funding a annoncé le lancement de Maximus, une plateforme de gestion de prêts conçue pour accélérer et simplifier le processus de prêt, contribuant ainsi positivement au développement du marché des applications de finances personnelles.

Paysage concurrentiel du marché des applications de finances personnelles :

Développements récents

- En novembre 2025, United Fintech a acquis avec succès Trade Ledger, dans le but de se constituer une solide clientèle comprenant Bank of Queensland et Barclays, ainsi qu'une expertise reconnue dans le domaine des prêts basés sur les données et de l'automatisation des opérations bancaires commerciales.

- En mars 2024, Brain Capital Tech Opportunities a annoncé son intention de garantir la majorité des investissements dans Finova, et également d'acquérir l'activité logicielle britannique de vente et d'émission de prêts hypothécaires d'Iress afin de fournir des produits et services aux consommateurs potentiels.

- Report ID: 8243

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.