Perspectives du marché des produits de santé grand public en vente libre :

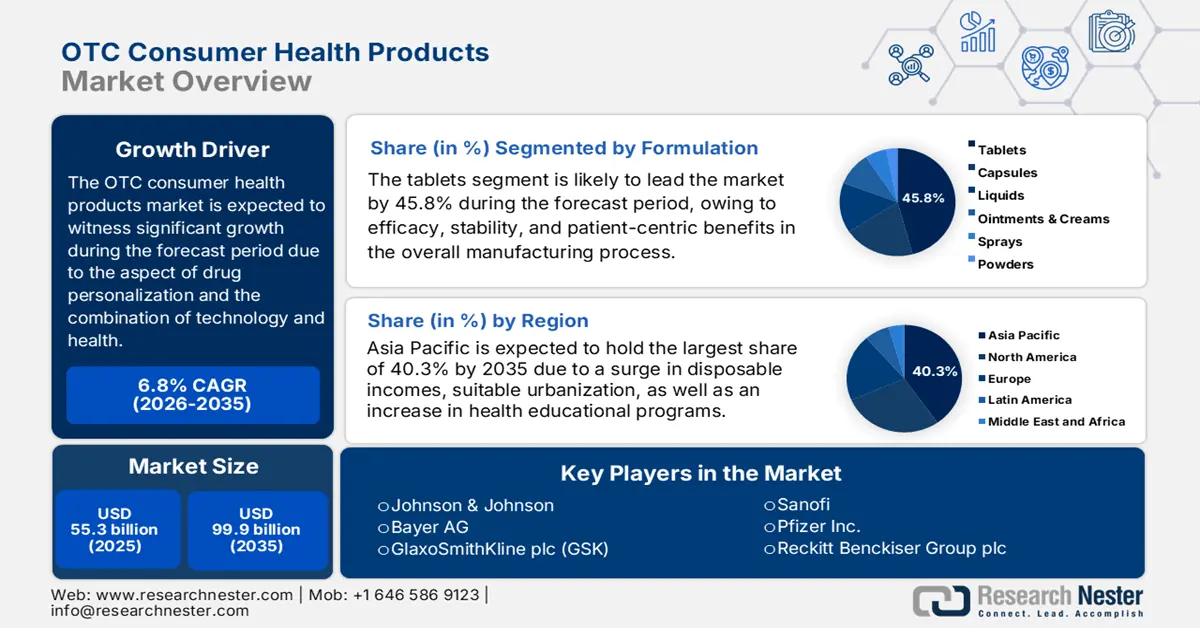

Le marché des produits de santé grand public en vente libre représentait plus de 55,3 milliards de dollars américains en 2025 et devrait atteindre 99,9 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 59 milliards de dollars américains.

Le marché international bénéficie d'une attention croissante, notamment en raison de l'intérêt grandissant pour la personnalisation, la convergence des technologies et de la santé, et l'essor des produits naturels et à étiquetage clair. Selon un article publié par la NLM en octobre 2022, l'adoption des données non structurées et du profilage des patients a été un succès : près de 80 % des données de santé se trouvent actuellement sous forme semi-structurée ou non structurée. Par ailleurs, l'oxymètre de pouls, utilisé pour mesurer le taux de saturation en oxygène (supérieur ou inférieur à 89 %), contribue à accroître la visibilité du marché.

De plus, la frontière entre commerce physique et en ligne s'estompe rapidement, et la stratégie omnicanale prend de l'ampleur, ce qui a un impact positif sur le marché international. Par ailleurs, selon un article publié par la FDA américaine en septembre 2025, l'organisme de réglementation a mis en place le programme de redevances pour les monographies de médicaments en vente libre (OMUFA), fixant les tarifs à 34 166 USD en 2024 et à 37 556 USD en 2025. Ce programme inclut également les redevances des organismes de fabrication à façon (CMO), qui s'élèvent à 22 777 USD en 2024 et à 25 037 USD en 2025. Ainsi, grâce à ces organismes, le marché est bien positionné pour connaître une croissance continue, à condition d'adopter une stratégie de prix adaptée.

Marché des produits de santé grand public en vente libre - Facteurs de croissance et défis

Facteurs de croissance

- Le vieillissement de la population : le vieillissement de la population mondiale constitue un moteur de croissance durable et fiable pour le marché. Les personnes âgées sont plus sujettes aux affections chroniques et aux maladies bénignes, telles que les troubles digestifs et les douleurs articulaires. Selon un article publié par la NLM en mars 2025, une transition démographique est en cours aux États-Unis, notamment avec un nombre de patients âgés de plus de 65 ans qui devrait presque doubler et atteindre environ 95 millions d'ici fin 2060. Cette augmentation est également alimentée par une forte hausse du nombre de personnes âgées de 85 ans et plus, qui devrait tripler, passant de 6 millions en 2020 à 19 millions la même année, contribuant ainsi à la croissance du marché.

- Expansion de la santé numérique : Le développement des canaux numériques pour les services de santé et médicaux courants a considérablement accru le choix des consommateurs et l’accessibilité des produits, ce qui augure bien pour le marché international. Selon le rapport Invest India Government de février 2022, le marché mondial de la santé numérique devrait connaître une croissance de 29,6 % d’ici fin 2025, pour atteindre une valeur de 500 milliards de dollars américains. Cette croissance s’explique par l’utilisation de technologies modernes au sein des établissements de santé, permettant aux professionnels de santé de réduire les inefficacités, d’assurer des diagnostics précis, de gagner du temps et de traiter les pathologies, ce qui favorise la croissance du marché.

- Transition vers l'autonomie en matière de santé : La modification des comportements est en plein essor, les consommateurs prenant de plus en plus en main leur santé, ce qui dynamise le marché international des produits de santé en vente libre. À cet égard, une étude clinique publiée par la NLM en novembre 2023, portant sur 540 participants et évaluant l'automédication, a révélé une forte prévalence de l'automédication (78,6 %), particulièrement chez les 21-40 ans, comparativement aux groupes d'âge plus jeunes et plus âgés. Ce constat met en lumière un potentiel de croissance considérable pour le marché, l'automédication étant de plus en plus perçue comme une solution médicale pertinente.

Prévalence des marchés pharmaceutiques dans différents pays : un moteur de croissance pour le marché (2022)

Pays | Évaluation |

NOUS | 631,5 milliards de dollars américains |

Chine | 112,6 milliards de dollars américains |

Japon | 67,2 milliards de dollars américains |

Allemagne | 59,5 milliards de dollars américains |

France | 41,8 milliards de dollars américains |

Italie | 36,1 milliards de dollars américains |

ROYAUME-UNI | 33,4 milliards de dollars américains |

Canada | 29,4 milliards de dollars américains |

Source : Financement Desa Organisation des Nations Unies

Défis

- Inflation des coûts des intrants et volatilité de la chaîne d'approvisionnement : le marché subit des tendances inflationnistes ainsi que des pressions persistantes dues aux perturbations des chaînes d'approvisionnement internationales. La dépendance aux principes actifs pharmaceutiques (API) et aux matières premières provenant de sources géographiques engendre une instabilité géopolitique, des restrictions commerciales et des goulets d'étranglement logistiques. Par ailleurs, les coûts d'emballage, de transport et d'énergie ont augmenté, ce qui réduit les marges bénéficiaires. De ce fait, les fabricants sont confrontés au dilemme de répercuter ces coûts sur les consommateurs ou de les absorber, ce qui a un impact négatif sur la demande du marché.

- Concurrence par les prix et prolifération des marques de distributeur : La croissance des marques de distributeur, portées par les détaillants, représente un risque important pour les fabricants de marques nationales. La plupart des chaînes de distribution ont misé sur la confiance des consommateurs et leur propre espace en rayon pour proposer des médicaments sans ordonnance à des prix plus bas. Cette situation a considérablement banalisé des catégories importantes, comme les vitamines et les analgésiques, érodant la fidélité à la marque et exacerbant la concurrence par les prix. Pour y remédier, les marques nationales doivent justifier leurs prix plus élevés par des investissements réguliers dans l’innovation produit, une expérience client de qualité et le développement de leur image.

Taille et prévisions du marché des produits de santé grand public en vente libre :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

55,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

99,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits de santé grand public en vente libre :

Analyse du segment de formulation

Selon la formulation, le segment des comprimés devrait représenter la plus grande part de marché, soit 45,8 %, d'ici fin 2035. La croissance de ce segment est fortement stimulée par une combinaison unique d'atouts liés au confort du patient, une grande stabilité et une efficacité optimale. Par exemple, en janvier 2024, la FDA américaine a approuvé Opill comme contraceptif oral sans ordonnance. La posologie recommandée par l'autorité de réglementation est de 0,075 mg, ce qui contribue à la croissance internationale de ce segment.

Analyse des segments démographiques des consommateurs

D'après les données démographiques des consommateurs, le segment gériatrique devrait représenter la deuxième part de marché la plus importante durant la période de prévision. Cette croissance est principalement due à la prévalence accrue des maladies chroniques et au recours fréquent à l'automédication. Selon un article publié par le Journal of the American Pharmacists Association en février 2022, 96 % des personnes de plus de 65 ans utiliseraient des médicaments en vente libre et consommeraient 40 % de ces médicaments, largement commercialisés aux États-Unis, contribuant ainsi à la croissance de ce segment sur le marché global.

Analyse des segments des canaux de distribution

Selon le canal de distribution, le segment des boutiques en ligne devrait représenter la troisième part de marché la plus importante d'ici la fin de la période étudiée. Le développement de ce segment est fortement porté par la demande sans précédent des consommateurs pour un vaste choix de produits, la transparence des prix et la facilité d'achat. Ce canal a su développer un écosystème adapté et diversifié, comprenant des entreprises de commerce électronique telles qu'Amazon, des plateformes de vente directe au consommateur (DTC) et des pharmacies en ligne. De plus, les modèles DTC ont permis aux marques de nouer des relations directes avec leurs clients en collectant des données de première main standardisées, ce qui témoigne de l'impact positif de ce segment.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Formulation |

|

Données démographiques des consommateurs |

|

Canal de distribution |

|

Catégorie de prix |

|

Produit |

|

Type de médicament |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits de santé grand public en vente libre - Analyse régionale

Perspectives du marché APAC

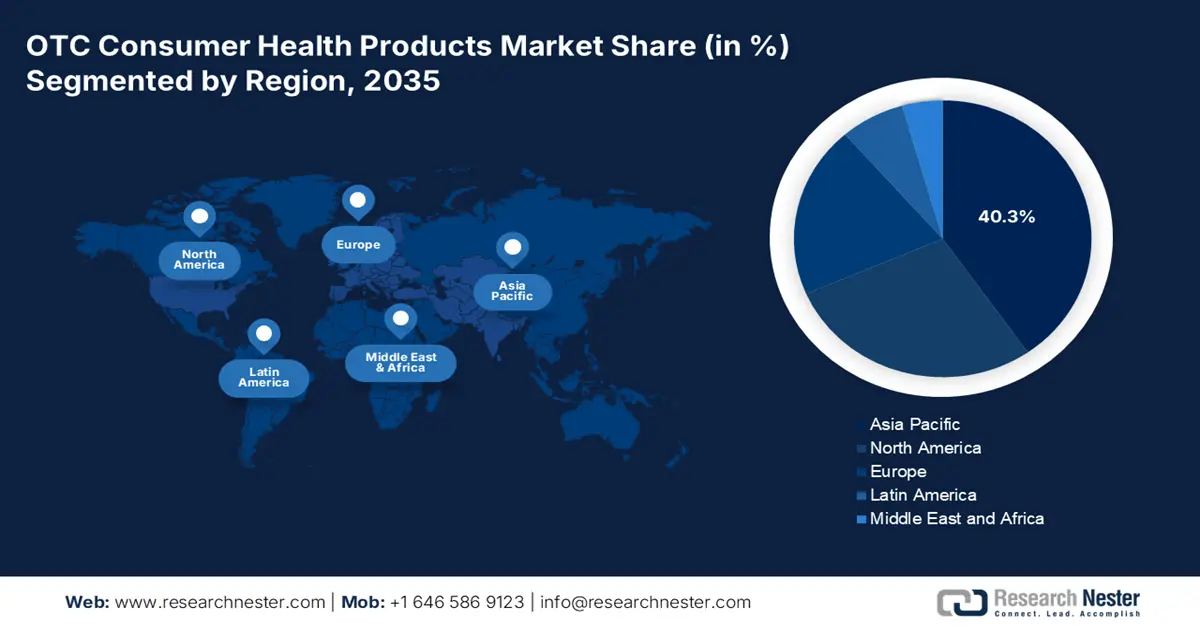

Le marché Asie-Pacifique devrait représenter la plus grande part de marché, soit 40,3 %, d'ici fin 2035. La croissance de ce marché dans la région est largement attribuable à la conjonction de facteurs socio-économiques importants, notamment l'augmentation des revenus disponibles, l'urbanisation croissante et l'amélioration des connaissances en matière de santé. Selon un rapport publié par la Lymphoma Coalition Organization en 2023, 55 % des patients résident en zone urbaine et 14 % en zone rurale. Par ailleurs, une étude clinique menée auprès de ces patients afin d'évaluer les recommandations relatives au lymphome a révélé que 77 % d'entre eux préféraient consulter un médecin. Ces résultats témoignent d'une sensibilisation accrue à la santé, ce qui a un impact positif sur l'ensemble du marché.

Réactions des patients de la région Asie-Pacifique à la réception de conseils cliniques sur le lymphome provenant de différentes sources (2022)

Type de source | Pourcentage de patients |

Internet | 58 |

Organisation de patients | 57 |

Réseaux sociaux/Blogs en ligne | 20 |

Infirmière | 25 |

Amis/Famille | 12 |

Autres | 5 |

Source : Organisation de la Coalition contre le lymphome

Le marché des produits de santé grand public en vente libre en Chine prend une importance croissante, portée par une population nombreuse, les stratégies gouvernementales et le commerce numérique, ainsi que par les procédures d'autorisation de la NMPA (Agence nationale de réglementation des médicaments et des produits de santé) pour les produits importés et régionaux, afin de répondre à la demande grandissante. Selon un article publié par la NLM (Ligue nationale de médecine) en avril 2025, la NMPA a autorisé la mise sur le marché de 256 médicaments dans le pays. Par ailleurs, le nombre d'autorisations de mise sur le marché de médicaments de classe 1 a atteint 101 entre 2019 et 2023, et 33 médicaments supplémentaires ont été approuvés, ce qui représente une augmentation de 136 % par rapport à l'année précédente et stimule ainsi la demande du marché.

Le marché des produits de santé grand public en vente libre en Inde est en plein essor, porté par la forte croissance des revenus et l'amélioration de l'accessibilité. Le gouvernement s'attache notamment à garantir l'accessibilité financière et à encadrer ces produits. Le ministère de la Santé et du Bien-être familial travaille activement à la modification de la réglementation relative aux médicaments et aux cosmétiques afin d'établir un cadre clair et rigoureux pour les médicaments en vente libre. Par exemple, le rapport gouvernemental de la CDSCO de 2022 a défini des dosages standardisés pour certains médicaments, notamment de 10 à 50 mg/mL pour la kétamine. Cette standardisation concerne également la thiopentale en poudre injectable (0,5 à 1 g) et le baclofène (5, 10 et 20 mg), contribuant ainsi à dynamiser le marché.

Aperçu du marché européen

Le marché européen des produits de santé grand public en vente libre devrait connaître la croissance la plus rapide au cours de la période prévue. Le développement de ce marché est principalement porté par le vieillissement de la population, la prise en charge des maladies chroniques, une évolution culturelle marquée vers une plus grande autonomie dans les soins de santé, ainsi que la digitalisation et l'harmonisation des systèmes de santé à l'échelle régionale. Selon un article publié par la NLM en janvier 2023, la multimorbidité est extrêmement fréquente chez les adultes européens, avec une prévalence de 65 % chez les 65 ans et de 85 % chez les 85 ans, ce qui constitue un facteur de croissance important pour ce marché.

Le marché des produits de santé en vente libre en Allemagne connaît une forte croissance, grâce à un réseau de pharmacies bien établi, à l'augmentation des dépenses de santé par habitant, au rôle du ministère fédéral de la Santé dans la promotion de l'automédication et à la hausse des cas de douleurs articulaires et de troubles digestifs. Selon un article de la NLM de mai 2025, les dépenses de santé du pays s'élevaient à 415 milliards d'euros en 2019 et ont atteint 498 milliards d'euros en 2022, soit une augmentation de plus de 20 %. Par ailleurs, 88 % de la population bénéficie d'une couverture d'assurance maladie obligatoire, dont les cotisations ne représentent que 7,3 % du salaire brut, ce qui dynamise le marché.

Le marché des produits de santé grand public en vente libre au Royaume-Uni est en plein essor, notamment grâce au transfert rapide des options de traitement mineur de l'État aux particuliers, aux recommandations du NHS England et à une forte tendance des consommateurs en faveur de la prévention et du bien-être. Selon le rapport analytique 2022 de la UK Clinical Research Collaboration, le Health Research Classification System a permis de catégoriser plus de 23 500 projets de recherche en santé, financés par 173 organismes. En 2022, le pays a investi 4 milliards de livres sterling dans la recherche en santé, ce qui représente un potentiel de croissance considérable pour ce marché.

Aperçu du marché nord-américain

Le marché nord-américain des produits de santé grand public en vente libre devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est alimentée par une hausse des dépenses par habitant, un secteur de la distribution sophistiqué, une forte fidélité aux marques, l'essor du consumérisme dans le domaine de la santé et des soins médicaux, ainsi que par le vieillissement de la population. Selon un article de l'AMA publié en avril 2025, les dépenses de santé aux États-Unis ont augmenté de 7,5 % en 2023, pour atteindre 4 900 milliards de dollars, soit 14 570 dollars par habitant. Ce taux de croissance, supérieur à celui de 2022 (4,6 %), est donc favorable à l'expansion du marché.

Le marché des produits de santé grand public en vente libre aux États-Unis bénéficie d'une visibilité accrue, grâce à l'approbation par la FDA du programme de passage des médicaments sur ordonnance à la vente libre, à la demande croissante des consommateurs pour des soins de santé personnalisés et à l'influence du gouvernement. Selon un article de la NLM de juin 2023, la FDA américaine a autorisé 45 passages de médicaments sur ordonnance à la vente libre entre 2022 et 2023. Parmi ceux-ci, 82,2 % étaient des produits de suivi, 51,1 % contenaient des principes actifs pharmaceutiques en vente libre, 22,2 % concernaient les classes pharmacologiques les plus récentes et 6,6 % représentaient des avancées exceptionnelles. Ceci représente donc une formidable opportunité de croissance pour l'ensemble du marché américain.

Le marché des produits de santé en vente libre au Canada est en pleine croissance grâce à un cadre réglementaire rigoureux, à l'intérêt croissant porté aux produits de santé naturels, à la Politique nationale sur les produits de santé naturels (PNSN) de Santé Canada, qui établit un processus d'autorisation solide pour les numéros nationaux de produits (NNP), et à l'intégration des produits en vente libre dans les approches de santé publique. De plus, selon l'article de décembre 2023 du CDA-AMC, le gouvernement du Canada a investi 89,5 millions de dollars américains sur plus de cinq ans pour mettre en place avec succès l'Agence canadienne de l'alimentation, de l'environnement et des médicaments (ACAM). Par ailleurs, le gouvernement verse annuellement 34,2 millions de dollars américains au gouvernement fédéral pour soutenir l'ACAM, contribuant ainsi à la croissance du marché canadien.

Principaux acteurs du marché des produits de santé grand public en vente libre (OTC) :

- Johnson & Johnson (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Bayer AG (Allemagne)

- GlaxoSmithKline plc (GSK) (Royaume-Uni)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- Reckitt Benckiser Group plc (Royaume-Uni)

- Procter & Gamble (États-Unis)

- Perrigo Company plc (Irlande)

- Daiichi Sankyo Company, Limited (Japon)

- Société pharmaceutique Takeda Limitée (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Ltd. (Inde)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Groupe pharmaceutique CSPC Limited (Chine)

- Yunnan Baiyao Group Co., Ltd. (Chine)

- Herbalife Nutrition Ltd. (États-Unis)

- Amway (États-Unis)

- Blackmores Limited (Australie)

- Dong-A ST (Corée du Sud)

- Kotra Pharmaceuticals Sdn. Bhd. (Malaisie)

- Johnson & Johnson est un pilier fondamental du marché, sa filiale Kenvue gérant actuellement un portefeuille exceptionnel, incluant les pansements Band-Aid et les analgésiques Tylenol. Selon son rapport annuel 2024, son chiffre d'affaires opérationnel a progressé de 7 %, atteignant 24,2 milliards de dollars de bénéfice net et 9,9 milliards de dollars de bénéfice net par action.

- Bayer AG est considéré comme un acteur incontournable du marché de l'aspirine et occupe une place de choix dans le secteur des compléments alimentaires et des vitamines, grâce à des marques telles que Berocca et One A Day. Par ailleurs, le groupe a su tirer parti de son solide héritage pharmaceutique et agricole pour stimuler l'innovation et instaurer un climat de confiance envers les consommateurs dans le domaine des soins de santé.

- GlaxoSmithKline plc (GSK) est actuellement le leader mondial de la santé grand public grâce à son produit Haleon et possède des marques phares telles que Centrum, Panadol et Sensodyne. Cette stratégie a permis à Haleon de se concentrer sur le marché en pleine expansion des médicaments sans ordonnance et d'y stimuler la croissance. Selon le rapport annuel 2024, le chiffre d'affaires du groupe s'élevait à 31,4 milliards de livres sterling, dont 11,8 milliards pour les médicaments de spécialité, 9,1 milliards pour les vaccins et 10,4 milliards pour les médicaments génériques.

- Sanofi est un acteur majeur en Europe, possédant un solide portefeuille de médicaments en vente libre, incluant Allegra, traitement phare contre les allergies, et Doliprane, marque internationale pour la gestion de la douleur. L'entreprise a largement mis à profit son expertise en matière de médicaments sur ordonnance pour mener à bien des stratégies de transition vers la vente libre, tout en développant des marques grand public de confiance.

- Pfizer Inc. maintient une présence efficace sur le marché mondial des médicaments en vente libre, grâce à des marques historiques telles que Centrum (désormais intégrée à Haleon) et Advik. L'entreprise continue cependant d'explorer les opportunités de croissance actuelles de ce marché en misant sur le passage potentiel de médicaments sur ordonnance à la vente libre et en nouant des partenariats stratégiques.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international est fortement consolidé, mais constitue également un espace dynamique, largement dominé par les multinationales japonaises et occidentales telles que GSK, Bayer et Johnson & Johnson. Cependant, des entreprises indiennes de génériques agiles, comme Cipla et Sun Pharma, ont étendu avec succès leur présence mondiale sur le marché des médicaments en vente libre grâce à des acquisitions stratégiques et en tirant parti de leur expertise en matière de production. Par exemple, en décembre 2024, Cipla Limited a annoncé avoir obtenu l'autorisation administrative de la CDSCO pour la distribution et la commercialisation de son médicament Afrezza en Inde. Par ailleurs, les acteurs majeurs adoptent une stratégie de croissance durable, axée sur le commerce électronique direct au consommateur, les acquisitions ciblées et des investissements importants dans le marketing digital.

Paysage concurrentiel du marché des produits de santé grand public en vente libre :

Développements récents

- En mars 2025, Emcure Pharmaceuticals Ltd. a annoncé son entrée réussie sur le marché des compléments alimentaires en élargissant son portefeuille de médicaments en vente libre avec la gamme Arth, dans le but de contribuer à l'éducation et à la qualité des soins de santé pour les femmes.

- En octobre 2024, Mankind Pharma Limited a effectivement réalisé la transaction en acquérant 100 % des parts de Bharat Serums and Vaccines Limited (BSV) pour une valeur d'achat de 13 738 crores de roupies, et a transféré son activité OTC à Mankind Consumer Products Private Limited (MCPPL).

- En juillet 2022, AFT Pharmaceuticals et RooLife Group ont annoncé le lancement d'une gamme de médicaments OTC d'AFT via leur boutique sur la plateforme en ligne de commerce électronique transfrontalier chinois (CBEC) Tmall Global.

- Report ID: 512

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.