Perspectives du marché des matières premières pour fibres optiques :

Le marché des matières premières pour fibres optiques était évalué à 1,6 milliard de dollars américains en 2025 et devrait atteindre environ 4,8 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,8 milliard de dollars américains.

Le marché mondial des matières premières pour fibres optiques devrait connaître une croissance soutenue dans les années à venir, principalement sous l'effet du développement des infrastructures à haut débit, notamment dans le cadre des programmes fédéraux américains. Dans leurs déclarations au Journal officiel fédéral (Federal Register), les acteurs du secteur ont indiqué que plus de 100 entreprises américaines produisent déjà des câbles à fibres optiques, générant un chiffre d'affaires annuel d'environ 4 milliards de dollars et employant près de 7 000 personnes. Depuis 2020, la production nationale a progressé d'environ 22 %, témoignant d'un important renforcement des capacités de production afin de répondre aux besoins des programmes fédéraux tels que le programme BEAD (Broadband Equity, Access, and Deployment). Par ailleurs, les exportations américaines de câbles à fibres optiques ont atteint 1,66 milliard de dollars en 2022, l'Allemagne, le Canada et le Mexique étant les principaux pays exportateurs de matières premières pour fibres optiques. Dans le même temps, les importations américaines se sont élevées à 2,26 milliards de dollars en 2023, le Japon et l'Allemagne figurant parmi les plus grands importateurs. Cette situation illustre l'internationalisation actuelle du secteur et le potentiel de croissance de l'industrie américaine sur le marché mondial des matières premières pour fibres optiques. La vigueur du soutien public pour stimuler la demande grâce à des dépenses publiques importantes, et un approvisionnement complet en matières premières sur le marché national des matières premières pour fibres optiques, ainsi que les changements d'échelle et d'approvisionnement stratégique sur les marchés des matières premières continuent de se produire, ce qui stimule davantage la croissance du marché des matières premières pour fibres optiques.

La chaîne d'approvisionnement des matières premières pour fibres optiques comprend la fabrication de cylindres et de préformes en silice fondue, le tréfilage de fibres de verre et les lignes d'assemblage de câbles. Malgré la croissance de la production nationale de câbles, la production en amont de préformes et de matériaux pour âmes de fibres reste largement internationale, ce qui entraîne la nécessité d'importer ces produits. En juin 2025, l'indice des prix à la production (IPP) de la fabrication de câbles à fibres optiques (à partir de brins achetés) s'établissait à 87,006 (décembre 2003 = 100). Ce chiffre reflète une demande et des investissements croissants dans les matières premières pour fibres optiques, la capacité mondiale ayant augmenté, ce qui stimule la croissance en amont. Par ailleurs, les informations fournies par le Bureau des statistiques du travail (BLS) concernant la catégorie des composants et accessoires électroniques montrent une légère variation de l'IPP en octobre 2021, à 64,7, ce qui suggère une volatilité des prix des matières premières faible à modérée. Des investissements dans la recherche sont menés dans les laboratoires nationaux, notamment les travaux du NIST sur les méthodes de métrologie et les capteurs optiques utilisés dans les réseaux de fibres optiques. Les chaînes d'assemblage locales dépendent des préformes produites aux États-Unis et importées ; les entreprises indiquent s'approvisionner en composants de câbles au Mexique et en Corée, et en préformes de fibres optiques au Japon et au Danemark. Ces flux commerciaux variés illustrent l'intégration mondiale de la production et les capacités de déploiement nationales.

Clé Matières premières pour fibres optiques Résumé des informations sur le marché:

Points saillants régionaux :

- L'Amérique du Nord devrait détenir une part de marché de 25,4 % d'ici 2035 sur le marché des matières premières pour fibres optiques entre 2026 et 2035, en raison de l'expansion rapide des infrastructures de télécommunications et du besoin croissant de transmettre des données à haut débit.

- L'Europe devrait progresser régulièrement et détenir une part notable d'ici 2035, grâce à l'accélération de la numérisation dans la région et à des réglementations environnementales strictes.

Analyse du segment :

- Le segment de la fibre monomode devrait atteindre une part de marché de 59,8 % d'ici 2035 sur le marché des matières premières pour fibres optiques, grâce à sa large bande passante et à ses capacités de transmission longue distance requises dans les télécommunications et les centres de données.

- Le tétrachlorure de silicium devrait représenter une part de marché de 44,6 % d'ici 2035, grâce à son rôle essentiel dans la production de fibres optiques de haute pureté.

Principales tendances de croissance :

- Extension des centres de données et calcul hyperscale

- Modernisation des réseaux intelligents et des infrastructures énergétiques

Principaux défis :

- Impact des contrôles à l'exportation sur la chaîne d'approvisionnement

- Faible capacité de production nationale sur les principaux marchés

Acteurs clés : Corning Incorporated (États-Unis), Prysmian Group (Italie), FiberHome Telecommunication Technologies Co. (Chine), Yangtze Optical Fibre and Cable Co., Ltd. (Chine), Sterlite Technologies Limited (STL) (Inde), Nexans SA (France), CommScope Holding Company, Inc. (États-Unis), Hengtong Group (Chine), LEONI AG (Allemagne), YOFC (Yangtze Optical Fibre and Cable Co.) (Chine), SGL Carbon (Allemagne), Toyobo Co., Ltd. (Japon), Sumitomo Electric Industries, Ltd. (Japon), Fujikura Ltd. (Japon).

Mondial Matières premières pour fibres optiques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,6 milliard de dollars américains

- Taille du marché en 2026 : 1,8 milliard de dollars américains

- Taille du marché prévue : 4,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 25,4 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Brésil, Vietnam, Indonésie, Mexique

Last updated on : 8 December, 2025

Marché des matières premières pour fibres optiques : facteurs de croissance et défis

Facteurs de croissance

- Expansion des centres de données et calcul hyperscale : La croissance rapide des centres de données à travers le monde a un impact considérable sur la demande en matières premières pour la fibre optique. En 2023, les centres de données devraient consommer environ 4,4 % de l’électricité consommée dans le pays, et ce pourcentage devrait atteindre entre 6,7 % et 12 % d’ici 2028. Cette croissance est principalement due au recours aux infrastructures hyperscale pour les charges de travail de cloud computing et d’intelligence artificielle, qui nécessitent des interconnexions à haut débit assurées par la fibre optique de pointe. Selon le Laboratoire national Lawrence Berkeley, la consommation d’électricité des centres de données a quadruplé, passant de 58 TWh en 2014 à 176 TWh en 2023. Cette forte augmentation de la demande se traduit par une hausse similaire de la demande en matières premières, telles que le tétrachlorure de silicium et le tétrachlorure de germanium, nécessaires à la fabrication des composants de la fibre optique.

- Modernisation des réseaux intelligents et des infrastructures énergétiques : La modernisation des infrastructures énergétiques grâce aux technologies des réseaux intelligents accroît la demande en matières premières pour la fibre optique. Entre 2022 et 2026, le Département de l’Énergie des États-Unis (DOE) a alloué environ 3 milliards de dollars au programme Smart Grants afin d’améliorer la flexibilité de l’intégration des réseaux et des capteurs. Dans le cadre de la loi bipartite sur les infrastructures, le DOE a investi 3,46 milliards de dollars dans 58 projets de partenariats pour la résilience et l’innovation des réseaux, visant à renforcer leur fiabilité. Nombre de ces projets intègrent la communication par fibre optique pour permettre une surveillance en temps réel. Ces initiatives nécessitent d’importantes quantités de matières premières pour la fabrication des câbles, ce qui a un impact significatif sur la demande du marché.

- Connectivité des réseaux ferroviaires et de transport par fibre optique : La modernisation des infrastructures de transport par fibre optique stimule la consommation de matières premières pour la fabrication de fibres optiques. Le Plan stratégique 2022-2026 du Département des Transports des États-Unis met l’accent sur la mise en œuvre de technologies et d’infrastructures de pointe afin de rendre les transports plus sûrs, plus efficaces et plus résilients. Il encourage le développement des infrastructures de communication – telles que le haut débit et les nouvelles technologies numériques – pour améliorer la gestion du trafic et répondre aux besoins futurs en matière de mobilité sur les routes et les voies ferrées. Parallèlement, le Département des Transports des États-Unis a octroyé 8,2 milliards de dollars de nouvelles subventions à dix compagnies ferroviaires de voyageurs et a lancé la planification de 69 corridors dans 44 États afin d’accroître le réseau ferroviaire. Ces investissements s’ajoutent aux près de 30 milliards de dollars déjà investis dans le système ferroviaire américain, ce qui contribue à la croissance du marché des matières premières pour la fabrication de fibres optiques.

Câbles à fibres optiques, composés des exportations individuelles par pays, 2022

Journaliste | Flux commerciaux | Partenaire | Valeur de l'échange : 1000 USD | Quantité (kg) |

Chine | Exportations | Monde | 2 745 899,10 | 409 634 000 |

NOUS | Monde | 1 660 097,43 | _ | |

UE | Monde | 1 319 918,77 | 86 680 600 | |

France | Monde | 490 403,27 | 46 338 100 | |

Japon | Monde | 352 043,79 | 22 339 400 | |

Allemagne | Monde | 315 430,29 | 15 567 400 | |

ROYAUME-UNI | Monde | 170 888,71 | 6 225 190 | |

Inde | Monde | 62 471,97 | _ |

( Source : worldbank.org)

Défis

- Impact des contrôles à l'exportation sur la chaîne d'approvisionnement : Les exportations de matières premières essentielles, comme le tétrachlorure de germanium, ont fortement impacté le marché des matières premières pour fibres optiques. En 2024, la Chine, principal exportateur de germanium, a instauré un système de licences d'exportation, entraînant une baisse de 55 % de ses exportations de germanium métallique en août par rapport à 2023. Cette mesure a fortement perturbé la chaîne d'approvisionnement internationale, et les prix du germanium métallique en Europe ont atteint 1 550 €/kg en janvier et 2 950 €/kg en septembre, tandis que ceux du dioxyde de germanium sont passés de 940 €/kg à 2 125 €/kg. Par ailleurs, les restrictions de l'OMC sur les exportations ont engendré des limitations d'accès au marché et une instabilité dans la disponibilité des matières premières. Ces difficultés contraignent les entreprises à rechercher des solutions d'approvisionnement et de production alternatives, plus coûteuses, ou à reporter leurs activités, ce qui nuit à la stabilité et au développement du marché des matières premières pour fibres optiques.

- Faible capacité de production nationale sur les principaux marchés : Certains marchés importants, notamment l’Amérique du Nord et l’Europe, sont confrontés à un défi majeur en raison de leur forte dépendance aux importations de matières premières pour la fibre optique, due à un manque de capacités de production locales. Cette dépendance expose les chaînes d’approvisionnement à des risques géopolitiques et à des retards logistiques, aggravés par la complexité des procédures douanières et réglementaires. Le rapport 2023 de l’OMC souligne qu’une production nationale insuffisante rend également un pays vulnérable aux chocs commerciaux externes, accentuant ainsi la fluctuation des prix. Par exemple, selon le livre blanc de la Fiber Broadband Association, les problèmes d’approvisionnement rencontrés en 2022-2023 ont entraîné une augmentation significative des délais de livraison des fabricants de fibres nord-américains, atteignant souvent plus de 52 à 60 semaines pour les câbles à fibre optique critiques. Cette situation s’explique principalement par des pénuries de matières premières, des limitations à l’importation et des stocks locaux limités, ce qui a engendré des difficultés de planification et de réactivité face au marché des matières premières pour la fibre optique.

Taille et prévisions du marché des matières premières pour fibres optiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,6% |

|

Taille du marché de l'année de référence (2025) |

1,6 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matières premières pour fibres optiques :

Analyse segmentaire par type de fibre

Le segment de la fibre monomode devrait connaître une forte croissance, représentant 59,8 % du marché des matières premières pour la fibre optique d'ici 2035. Cette croissance s'explique par les capacités de transmission à haut débit et longue distance requises pour les télécommunications et les centres de données. Le déploiement croissant des réseaux 5G et des centres de données hyperscale constitue une demande mondiale. En 2023, la fibre optique représentait 42 % des abonnements haut débit fixes dans les pays de l'OCDE, et la couverture 5G atteignait 28 % des abonnements haut débit mobiles, soit une hausse de 9 points de pourcentage par rapport à l'année précédente. Parallèlement, le Département de l'Énergie américain (DOE) estime que la consommation d'électricité des centres de données pourrait plus que tripler d'ici 2028, sous l'effet du développement rapide de l'intelligence artificielle et des infrastructures hyperscale. Le développement de la technologie de la fibre monomode, notamment des variantes à dispersion décalée, se poursuit afin d'améliorer ses performances et sa commercialisation. L'augmentation des investissements dans les infrastructures de fibre optique pour gérer le trafic de données croissant confirme le rôle essentiel de la fibre monomode dans les communications mondiales.

Analyse du segment des matières premières

Le tétrachlorure de silicium devrait dominer le marché des matières premières pour fibres optiques d'ici 2035, avec une part de marché de 44,6 %, grâce à son rôle essentiel dans la fabrication de fibres optiques de haute pureté. Précurseur de choix pour la production de verre de silice en raison de son rapport coût-efficacité et de sa disponibilité, il est largement utilisé. Le tétrachlorure de germanium et l'oxychlorure de phosphore sont également largement répandus, respectivement pour leurs propriétés de dopage, qui permettent d'améliorer les performances des fibres et de moduler l'indice de réfraction dans leur cœur. Le développement des industries à l'échelle mondiale, notamment les réseaux de fibres optiques, et le renforcement des réglementations environnementales imposant des procédés de fabrication plus respectueux de l'environnement, contribuent à la croissance du secteur. Les contrôles des émissions, imposés par l'Agence américaine de protection de l'environnement (EPA), incitent à l'adoption de méthodes de production plus efficaces et moins polluantes. C'est cette dynamique qui permet au tétrachlorure de silicium de conserver sa position de leader dans la chaîne d'approvisionnement des matières premières pour la fabrication de fibres optiques.

Analyse du segment industriel des utilisateurs finaux

D'ici 2035, le secteur des technologies de l'information et des télécommunications devrait connaître une croissance soutenue, avec une part de marché de 41,3 % pour les matières premières de la fibre optique. Cette croissance est due à l'essor mondial du haut débit, des réseaux 5G et des centres de données cloud. L'industrie a besoin de grandes quantités de fibre optique pour garantir une infrastructure fiable et à haut débit. Par exemple, les plans stratégiques du Département des Transports des États-Unis et du Ministère des Affaires intérieures et des Communications (MIC) du Japon soulignent également le rôle essentiel de la fibre optique dans le développement des réseaux 5G et de l'accès haut débit, ce qui contribue directement à l'augmentation de la consommation de matières premières nécessaires à la production de fibres optiques. La Commission fédérale des communications (FCC) des États-Unis met en avant le rôle crucial de la fibre optique dans la connectivité de nouvelle génération et le développement des infrastructures, ce qui explique la position dominante du secteur des technologies de l'information et des télécommunications sur le marché des matières premières de la fibre optique.

Notre analyse approfondie du marché des matières premières pour fibres optiques comprend les segments suivants :

Segment | Sous-segment |

Matière première |

|

Type de fibre |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matières premières pour fibres optiques - Analyse régionale

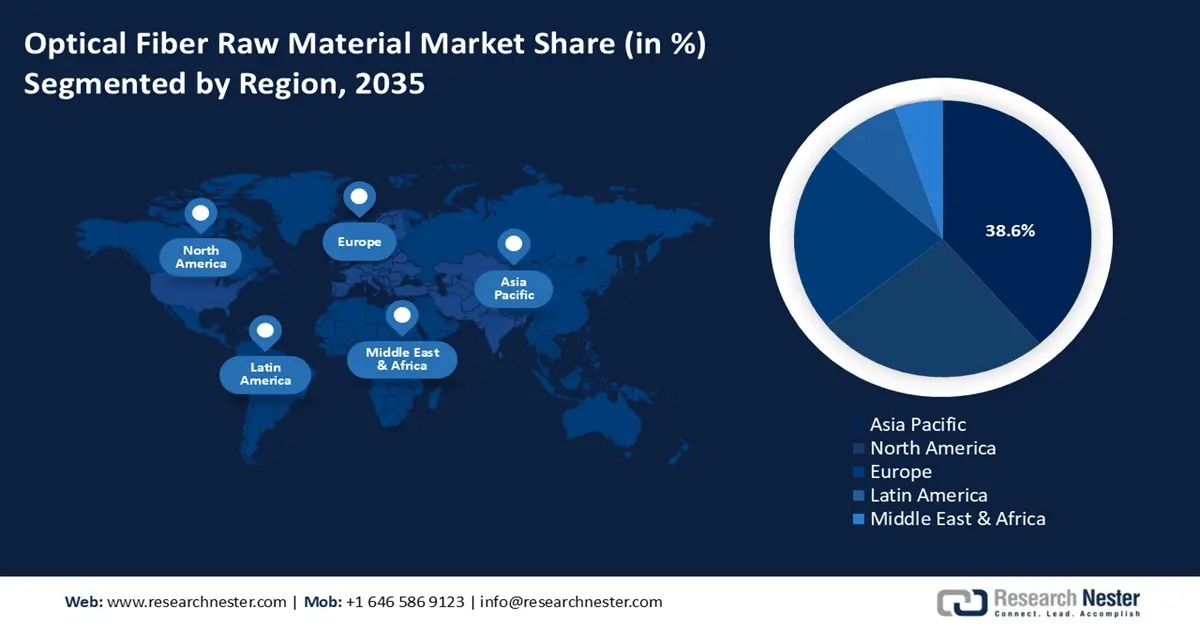

Aperçu du marché Asie-Pacifique

Le marché des matières premières pour fibres optiques en Asie-Pacifique devrait dominer le secteur, représentant 38,6 % des revenus entre 2026 et 2035, grâce au développement massif des infrastructures numériques et à la croissance des réseaux de télécommunications dans la région. Par exemple, la 5G devrait avoir un impact positif sur l'économie indienne, estimé à 36 400 milliards de roupies entre 2023 et 2040. La GSMA prévoit que les opérateurs télécoms investiront environ 1 600 milliards de roupies (19,5 milliards de dollars) dans leurs réseaux entre 2022 et 2025. On estime que le secteur manufacturier contribuera à hauteur de 20 % aux retombées totales de l'adoption de la 5G. Par ailleurs, l'Union internationale des télécommunications (UIT) indique qu'en 2024, environ 5,5 milliards de personnes, soit 68 % de la population mondiale, utiliseront Internet. Cela représente une augmentation de 53 % par rapport à la seule année 2019, où environ 1,3 milliard de personnes s'étaient connectées à Internet. La croissance du marché des matières premières pour fibres optiques est soutenue par des politiques gouvernementales favorisant le progrès technologique et une production plus respectueuse de l'environnement, ainsi que par des politiques régionales encourageant une production écoénergétique et respectueuse de l'environnement. Par ailleurs, des accords commerciaux régionaux contribuent à la résilience de la chaîne d'approvisionnement en matières premières, garantissant un approvisionnement stable en produits chimiques essentiels tels que le tétrachlorure de silicium et le tétrachlorure de germanium. Cette combinaison de technologies et d'un environnement politique favorable fait de la région Asie-Pacifique le principal pôle de croissance pour les matières premières des fibres optiques.

Le marché chinois des matières premières pour fibres optiques devrait dominer la région Asie-Pacifique d'ici 2035, grâce notamment aux investissements massifs dans les infrastructures 5G et les villes intelligentes. Le 14e plan quinquennal (2021-2025) de la Chine, qui prévoit des investissements de plus de 10 000 milliards de yuans (environ 1 490 milliards de dollars) par les entreprises publiques dans plus de 1 300 projets de nouvelles infrastructures, notamment dans les télécommunications et le numérique, devrait stimuler fortement la demande de composants pour fibres optiques. Par ailleurs, les politiques d'autosuffisance ont permis la production nationale de tétrachlorure de silicium et de tétrachlorure de germanium de haute pureté, réduisant ainsi la dépendance aux importations. À titre d'exemple, des entreprises comme New Silicon Technology, basée à Qianjiang, sont devenues le principal fabricant national de tétrachlorure de silicium de haute pureté (11N, soit 99,999999999 %) et commencent à exporter à l'international. Une telle transition vers l'autosuffisance diminue non seulement la dépendance aux importations, mais elle élargit également les chaînes d'approvisionnement mondiales, créant de nouvelles opportunités et de nouvelles normes de concurrence sur de nouveaux marchés de matières premières pour fibres optiques, comme les matières premières pour fibres optiques haute performance.

Le marché des matières premières pour fibres optiques en Inde devrait connaître la croissance annuelle composée la plus rapide au cours des prochaines années, grâce à la numérisation à grande vitesse et aux politiques gouvernementales telles que le Réseau national de fibres optiques (NOFN), visant à améliorer la connectivité des zones rurales. Cette croissance rapide des infrastructures est manifeste en Inde, où 3 726 574 km de fibres optiques ont été déployés en juin 2023, contre 2 812 627 km fin septembre 2022. Le déploiement de la fibre a été multiplié par six après le lancement de la 5G, avec une moyenne de 101 550 km installés chaque mois, soit la moitié des 16 712 km installés avant ce déploiement. Cette accélération du développement des infrastructures accentue la pression sur les matières premières pour fibres optiques, notamment les préformes de verre et les produits chimiques de spécialité, obligeant ainsi l'industrie manufacturière indienne à adapter sa production. L'Inde accroît progressivement sa capacité de production locale de produits chimiques majeurs comme l'oxychlorure de phosphore afin de réduire sa dépendance aux importations. En appliquant rigoureusement les autorisations et réglementations environnementales par le biais du ministère de l'Environnement, des Forêts et du Changement climatique (MoEFCC), la production durable est encouragée par la mise en œuvre de procédés chimiques plus propres. De plus, les subventions gouvernementales pour la modernisation de l'industrie chimique attirent des investissements dans la recherche et le développement ainsi que dans l'amélioration des infrastructures, contribuant ainsi à renforcer la résilience de la chaîne d'approvisionnement de l'Inde et à répondre aux besoins croissants du secteur des télécommunications.

Aperçu du marché nord-américain

Le marché nord-américain des matières premières pour fibres optiques devrait connaître une croissance significative au cours des prochaines années, représentant 25,4 % des revenus, sous l'effet du développement des infrastructures de télécommunications et de la demande croissante de transmission de données à haut débit. En octobre 2023, le Département de l'Énergie des États-Unis a débloqué 7 milliards de dollars pour son initiative « Pôles régionaux d'hydrogène propre » (H2Hubs), un volet d'une autorisation fédérale de 8 milliards de dollars prévue par la loi bipartite sur les infrastructures. Plusieurs pôles, tels que le Gulf Coast Hydrogen Hub et le California Hydrogen Hub, ont été sélectionnés et financés à hauteur de 750 millions à 1,2 milliard de dollars. Leur objectif : produire entre 50 et 9 000 tonnes d'hydrogène par jour, selon les projets. Par ailleurs, l'Agence américaine de protection de l'environnement (EPA) encourage la conception chimique durable par le biais du programme « Chimie verte ». Depuis 2018, des milliers d'activités de chimie et d'ingénierie vertes ont été recensées afin de minimiser l'utilisation de substances dangereuses. Cette tendance à des procédés chimiques plus sûrs et plus efficaces accentue le besoin croissant de l'Amérique du Nord en matières premières de haute pureté pour fibres optiques, principalement la silice et les dopants, nécessaires au développement des réseaux haut débit et 5G. Dans ce contexte, la durabilité des procédés et la réduction des déchets deviennent des impératifs pour atteindre les objectifs réglementaires et environnementaux. Les réglementations des organismes compétents, tels que l'OSHA et le NIST, contribuent également à améliorer la sécurité et l'efficacité de la production, renforçant ainsi l'avantage concurrentiel de l'Amérique du Nord dans la fabrication des matières premières pour fibres optiques et assurant sa réussite au sein de la chaîne d'approvisionnement.

( Source : epa.gov )

Le marché américain des matières premières pour fibres optiques devrait dominer la région nord-américaine et générer une part de revenus substantielle au cours des prochaines années, grâce aux importants investissements fédéraux dans les infrastructures de communication de nouvelle génération. En février 2022, la National Telecommunications and Information Administration (NTIA) a alloué 277 millions de dollars au Programme d'infrastructures à haut débit. Ces subventions permettront de connecter plus de 133 000 foyers non desservis dans 13 États et un territoire : Géorgie, Kentucky, Louisiane, Maine, Mississippi, Missouri, Nevada, Caroline du Nord, Pennsylvanie, Texas, Washington et Virginie-Occidentale. Ce financement facilite le déploiement du haut débit dans les zones rurales et les communautés mal desservies et favorise l'accès à l'internet à haut débit. Les réglementations strictes mises en place par l'Agence de protection de l'environnement (EPA) pour minimiser les émissions liées à la production de tétrachlorure de silicium visent à encourager les fabricants à utiliser des technologies plus propres. Par ailleurs, les directives de l'OSHA garantissent la sécurité sur les lieux de travail lors de l'exploitation d'une usine chimique, assurant ainsi la conformité et minimisant les risques liés aux opérations. Cet ensemble d'initiatives contribue à instaurer une forte culture de l'innovation, permettant aux États-Unis de rester un acteur majeur de la chaîne d'approvisionnement mondiale.

Commerce américain : importations et exportations de câbles à fibres optiques par partenaire (en milliers de dollars) (2022)

Partenaires | Importations | Exportations |

Mexique | 1 672 519,20 | 738 565,86 |

Inde | 273 968,63 | 16 041,19 |

Chine | 191 623,46 | 24 554,66 |

Japon | 123 687,46 | 13 756,43 |

Allemagne | 45 107,12 | 39 169,13 |

Royaume-Uni | 32 868,05 | 24 645,03 |

Canada | 17 124,56 | 498 838,45 |

Source : worldbank.org

Le marché des matières premières pour fibres optiques au Canada devrait connaître une croissance soutenue en Amérique du Nord, grâce aux programmes gouvernementaux axés sur le développement durable et la fabrication de haute technologie. En 2023, Ressources naturelles Canada a annoncé un investissement de plus de 1,2 milliard de dollars canadiens dans les technologies chimiques propres, encourageant ainsi la production écoénergétique de matières premières essentielles comme le tétrachlorure de silicium. De plus, la Loi canadienne sur la protection de l’environnement impose des exigences environnementales strictes à la fabrication de produits chimiques, favorisant ainsi l’utilisation de procédés plus écologiques. Innovation, Sciences et Développement économique Canada (ISDE) contribue également à l’avancement des activités de recherche et développement dans le domaine des matériaux optiques en octroyant des subventions et en favorisant les collaborations, et en contribuant à la compétitivité. Par exemple, ISDE collabore avec des organismes comme Mitacs qui encouragent la recherche et le développement. ISDE est un partenaire fondateur de ce partenariat, qui soutient la recherche et le développement et l’innovation au Canada, notamment auprès des petites et moyennes entreprises (PME). Le programme du gouvernement canadien visant à réduire l'empreinte carbone de son secteur manufacturier est conforme aux objectifs mondiaux de développement durable, ce qui a engendré la nécessité d'utiliser des matières premières plus sophistiquées dans les industries des télécommunications et des données.

Aperçu du marché européen

Le marché des matières premières pour fibres optiques en Europe devrait connaître une croissance soutenue au cours des prochaines années, portée par l'accélération de la numérisation dans la région et des réglementations environnementales strictes. Selon l'indice DESI (Digital Economy and Society Index) de la Commission européenne, 93,09 % des foyers européens sont connectés à Internet, avec des taux de couverture allant de 99,06 % au Luxembourg à 86,9 % en Grèce, ce qui accroît la pression sur les infrastructures de fibres optiques et les matières premières nécessaires à leur fabrication. Le Pacte vert pour l'Europe encourage activement une production durable, c'est-à-dire la nécessité de réduire les émissions de carbone et d'utiliser des procédés de fabrication chimique économes en énergie. Ce contexte réglementaire incite les fabricants à innover dans la production de matières premières essentielles telles que le tétrachlorure de silicium et le tétrachlorure de germanium, indispensables aux fibres optiques haute performance. Par ailleurs, l'Europe bénéficie d'une chaîne d'approvisionnement bien établie, renforcée par des accords commerciaux transfrontaliers qui garantissent la continuité de l'approvisionnement en matières premières malgré les chocs mondiaux. L'alliance des progrès technologiques, de la capacité à se conformer aux réglementations et des pratiques durables permettra à l'Europe de conserver un avantage concurrentiel sur le marché des matières premières pour fibres optiques au cours de la période prévisionnelle.

Parallèlement, dans sa Stratégie nationale d'infrastructures, le gouvernement britannique a également accordé la priorité au développement du réseau de fibre optique, en prévoyant des allégements fiscaux et des subventions pour encourager la production et l'innovation locales et faciliter l'approvisionnement en matières premières. À titre d'exemple, le projet Gigafast, intégré à cette stratégie, prévoit un investissement public de 5 milliards de livres sterling pour étendre le réseau à très haut débit (gigafast) à l'ensemble du pays. Des subventions et des incitations sont prévues pour stimuler l'innovation et la production locales de produits tels que les préformes de fibre optique et les équipements nécessaires à son déploiement, notamment l'approvisionnement en matières premières pour la fabrication de ces produits.

L'Allemagne, pôle majeur de l'industrie chimique et leader en Europe, réalise des progrès considérables grâce à des fonds fédéraux alloués à la recherche et au développement de matières premières pour les fibres optiques. Le ministère fédéral de l'Économie et de l'Action climatique (BMWK) soutient des programmes visant à promouvoir une production propre et la résilience des chaînes d'approvisionnement en produits chimiques.

Principaux acteurs du marché des matières premières pour fibres optiques :

- Corning Incorporated (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Groupe Prysmian (Italie)

- FiberHome Telecommunication Technologies Co. (Chine)

- Société de fibres optiques et de câbles du Yangtsé, Ltd. (Chine)

- Sterlite Technologies Limited (STL) (Inde)

- Nexans SA (France)

- CommScope Holding Company, Inc. (États-Unis)

- Groupe Hengtong (Chine)

- LEONI AG (Allemagne)

- YOFC (Yangtze Optical Fibre and Cable Co.) (Chine)

- SGL Carbone (Allemagne)

- Toyobo Co., Ltd. (Japon)

- Sumitomo Electric Industries, Ltd. (Japon)

- Fujikura Ltd. (Japon)

- Corning Incorporated est devenu l'un des principaux fournisseurs mondiaux de fibres optiques et de matières premières en verre utilisées dans la fabrication de câbles à fibres optiques. Stratégiquement, Corning investit massivement dans la R&D et l'expansion de ses capacités de production, notamment par la construction de nouvelles usines de fabrication de fibres optiques hors des États-Unis afin de répondre à la demande mondiale. Son portefeuille de produits comprend des fibres optiques haute performance (monomodes, multimodes et fibres spéciales), des préformes et des cœurs en verre, ainsi que des solutions de câblage pour les réseaux, y compris les liaisons longue distance, métropolitaines, les centres de données et le FTTH (fibre jusqu'au domicile).

- Le groupe Prysmian propose une gamme complète de produits et câbles à fibres optiques : fibres insensibles à la courbure, câbles ruban multifibres haute densité, câbles à microconduits, câbles sous-marins et câbles de télécommunications terrestres pour les applications longue distance, métropolitaines, d’entreprise et de centres de données. Sa force réside également dans son expertise globale du câblage, des matières premières aux systèmes de câbles sous-marins, ce qui lui permet de décrocher d’importants contrats d’infrastructure et de conserver un avantage concurrentiel.

- FiberHome Telecommunication Technologies Co. est officiellement reconnue comme base d'industrialisation nationale dans le cadre du plan 863 de la Chine et a participé à l'élaboration de plus de 200 normes nationales et sectorielles. L'entreprise a également œuvré pour l'innovation dans le domaine de la fibre optique, notamment en développant des fibres multicœurs, des fibres à compensation de dispersion, des fibres résistantes aux hautes températures et aux radiations, et en produisant des câbles haute densité à grand nombre de cœurs afin de répondre à la demande croissante liée à la 5G, aux centres de données et au déploiement de réseaux à grande échelle.

- Yangtze Optical Fibre and Cable Co., Ltd. (YOFC) est l'un des plus grands fournisseurs mondiaux de fibres optiques, de préformes de fibres optiques et de câbles. Stratégiquement, YOFC poursuit le développement de ses capacités de production en Chine et à l'international, tout en investissant dans la R&D pour perfectionner les technologies de fibres à faibles pertes et les technologies de fibres spéciales. Sa croissance est portée par le déploiement rapide de la 5G et du très haut débit par fibre optique en Chine, l'expansion mondiale des télécommunications et l'intégration verticale de ses activités, qui optimisent la rentabilité et la fiabilité de ses produits.

- Sterlite Technologies Limited (STL) est un fournisseur mondial majeur de fibres optiques, de préformes, de fibres spéciales, de câbles optiques et de solutions de réseaux numériques intégrées. Son offre comprend des fibres optiques, des câbles haute densité, des services de déploiement de fibres et des logiciels réseau, permettant la fourniture d'infrastructures de télécommunications complètes. La croissance de STL repose sur sa forte présence sur les marchés émergents des matières premières pour fibres optiques, un solide programme d'innovation et sa capacité à fournir à la fois des matières premières et des solutions réseau clés en main.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des matières premières pour fibres optiques :

Le marché mondial des matières premières pour fibres optiques est marqué par une forte concurrence entre les principaux acteurs. Corning Incorporated occupe une position dominante avec une part de marché d'environ 45 à 48 %, grâce à ses procédés de production complexes et à ses innovations constantes. Le groupe Prysmian détient une part de marché de 12 à 15 %, renforcée par des acquisitions stratégiques telles que Draka Communications et sa présence sur le marché européen des câbles sous-marins. Par ailleurs, les entreprises japonaises Sumitomo Electric Industries, Fujikura et OFS Fitel, qui détiennent des parts de marché importantes, contribuent significativement à la croissance du secteur. En Asie, Yangtze Optical Fiber and Cable Co., Ltd. et le groupe Hengtong étendent leur présence en se concentrant sur les systèmes de communication transocéaniques à haut débit et les communications spatiales. Leurs stratégies reposent sur le développement technologique, le renforcement de leurs capacités et des acquisitions ciblées, afin d'améliorer leur présence et leur approvisionnement sur le marché des matières premières pour fibres optiques et de répondre à la demande croissante.

Développements récents

- En juillet 2025, STL (Sterlite Technologies Ltd.) a mis en service la première usine de production d'hydrogène et d'oxygène verts du Maharashtra, en partenariat avec Hygenco, et en lien direct avec son site de production de préformes de verre à Chhatrapati Nagar. Ce projet a également permis à STL de devenir l'un des premiers fabricants de fibres optiques au monde à utiliser 100 % d'hydrogène vert dans sa production, contribuant ainsi à son objectif de neutralité carbone d'ici 2030. L'usine, conforme aux normes de l'Industrie 4.0, devrait être dotée d'un système de gestion autonome de l'énergie, d'un contrôle en temps réel et de systèmes automatisés permettant une réduction des émissions de carbone d'environ 30 % par an. Ce projet établit une nouvelle norme de durabilité pour la chaîne d'approvisionnement en matières premières de fibres optiques.

- En mars 2025, Sumitomo Electric Industries, Ltd. a conclu un accord d'assemblage avec 3M pour la fabrication de produits de connectivité par fibre optique utilisant la technologie d'interconnexion optique à faisceau étendu (EBO) de 3M. Cette solution évolutive et performante, déployable en monomode ou multimode, offre un couplage optique sans contact physique afin de minimiser l'usure, les risques de contamination et les besoins de maintenance, tout en accélérant le déploiement. Sumitomo a mis à profit son expertise en matière d'épissure par fusion pour concevoir des équipements de terminaison avec des câbles EBO à 12 et 16 fibres, ainsi que des panneaux de brassage, des panneaux d'interconnexion, des cassettes et des câbles pré-connectés de 12 à 16 fibres.

- En juillet 2025, Fujikura Ltd. a présenté deux solutions innovantes de câbles optiques haute densité. L'entreprise a d'abord lancé une gamme de câbles SWR/WTC à 16 fibres, spécialement conçue pour répondre aux besoins croissants des centres de données, notamment en matière d'intelligence artificielle. Ensuite, Fujikura a introduit le premier câble SWR 13 824/WTC au monde, composé de 13 824 fibres et disponible dès aujourd'hui avec ses éléments de terminaison compatibles. Ces technologies représentent des avancées majeures en termes de densité de fibres, d'efficacité d'épissure et de flexibilité d'installation, des atouts essentiels pour les centres de données hyperscale. Grâce à ces innovations, Fujikura se positionne en leader des infrastructures de fibre optique à ultra-capacité, indispensables aux environnements informatiques de nouvelle génération, axés sur le cloud et l'intelligence artificielle.

- Report ID: 8287

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.