Perspectives du marché des dispositifs de surveillance non invasifs :

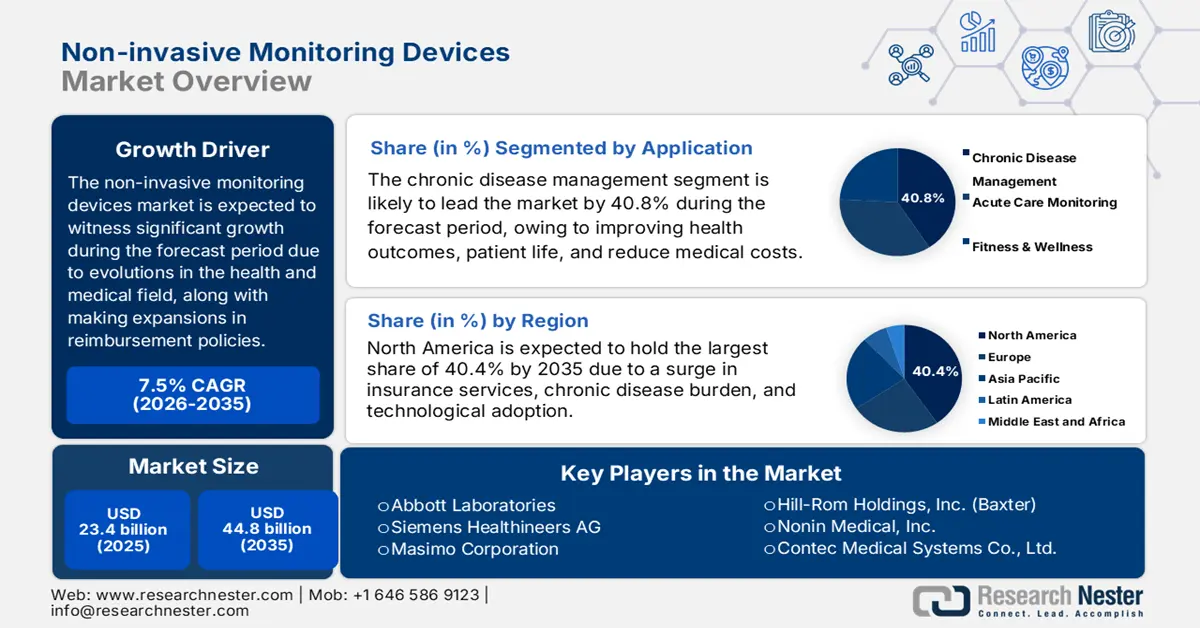

Le marché des dispositifs de surveillance non invasifs représentait plus de 23,4 milliards de dollars en 2025 et devrait atteindre 44,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 25,1 milliards de dollars.

Le marché mondial connaît actuellement une transition majeure, fortement influencée par l'évolution des besoins médicaux et sanitaires, ainsi que par les progrès technologiques. Selon un article publié par la NLM en octobre 2024, le secteur des dispositifs portables reflète clairement les solutions technologiques. Aux États-Unis, par exemple, 20 % de la population utilise des montres connectées pour traiter l'insuffisance cardiaque. Viennent ensuite les bracelets connectés (18 %), les patchs (14 %), les bagues (8 %), les vêtements connectés (11 %), les ceintures pectorales (8 %), les pilules ou bouteilles connectées (3 %), les gilets connectés (7 %), les capteurs au bout des doigts (6 %) et les accessoires pour téléphones (5 %), ce qui laisse entrevoir des perspectives optimistes pour le marché.

Par ailleurs, l'élargissement des modèles de remboursement pour garantir la télésurveillance des patients, qui incite financièrement les professionnels de santé à utiliser ces dispositifs, stimule également le marché mondial des dispositifs de surveillance non invasifs. De plus, selon un article publié par la NLM en mars 2024, une étude clinique menée auprès de 186 patients atteints de maladies chroniques a évalué la télésurveillance par télémédecine. Cette étude a permis de constater une diminution des dépenses de santé liées aux marqueurs spécifiques de la maladie, passant de 12 000 USD à 11 000 USD. En outre, le coût lié à la gravité des symptômes a diminué de 3 500 USD à 2 000 USD, ce qui a eu un impact positif sur le marché dans différents pays.

Marché des dispositifs de surveillance non invasifs : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des maladies cardiovasculaires : L’aggravation de la prévalence mondiale des maladies cardiovasculaires est un facteur de croissance majeur pour le marché des dispositifs de surveillance non invasifs. Cette situation a engendré un besoin critique et constant d’outils de prise en charge à long terme et de diagnostic accessibles. Selon un article publié par l’Organisation mondiale de la Santé (OMS) en juillet 2025, environ 19,8 millions de personnes sont décédées de maladies cardiovasculaires en 2022, soit environ 32 % de la population mondiale. De plus, 85 % de ces décès étaient dus à un accident vasculaire cérébral ou à un infarctus du myocarde, ce qui renforce encore la demande sur ce marché.

- Intégration de l'apprentissage automatique et de l'intelligence artificielle : L'intégration significative de l'IA et de l'apprentissage automatique permet une transformation fondamentale des dispositifs, qui passent de simples collecteurs de données passifs à de véritables partenaires de diagnostic intelligents. Il en résulte la prédiction d'événements indésirables et la mise en place d'interventions médicales et de santé proactives et personnalisées, particulièrement adaptées au marché des dispositifs de surveillance non invasifs. Selon un article publié par la NLM en mai 2023, la FDA a approuvé 343 solutions basées sur l'IA pour les dispositifs de télésurveillance, dont 74 % concernent le domaine cardiovasculaire, dominant ainsi le marché américain. Viennent ensuite l'anesthésiologie et la neurologie (9 %), la chimie clinique (6 %) et la gestion des soins (2 %).

- Consommation accrue des dispositifs médicaux : La forte tendance à l’accès direct aux consommateurs et à une conception centrée sur l’utilisateur contribue à réduire l’écart entre le domicile et le milieu hospitalier. Cette évolution permet aux patients de bénéficier d’une surveillance médicale de qualité grâce à des dispositifs portables et intuitifs, stimulant ainsi le marché des dispositifs de surveillance non invasifs. Selon le rapport MEDPAC Government de janvier 2025, les grandes entreprises du secteur des dispositifs médicaux sont constamment rentables et affichent généralement des marges bénéficiaires de 20 % à 30 % à l’échelle mondiale. Cela représente donc un potentiel de croissance considérable pour le marché, qui peut être pleinement exploité grâce à la contribution des entreprises.

Écrans vidéo : exportations et importations en 2023, stimulant le marché des dispositifs de surveillance non invasifs

Pays | Exporter | Importer |

Chine | 22,4 milliards de dollars américains | - |

Mexique | 12,7 milliards de dollars américains | - |

Vietnam | 4,6 milliards de dollars américains | - |

NOUS | - | 17,3 milliards de dollars américains |

Allemagne | - | 3,4 milliards de dollars américains |

ROYAUME-UNI | - | 3,2 milliards de dollars américains |

Commerce mondial | 70,8 milliards de dollars américains | |

Partage du commerce mondial | 0,3% | |

Complexité du produit | 0,1 | |

Source : OEC

L'incidence historique du diabète stimule la demande du marché des dispositifs de surveillance non invasifs

Année | Incidence |

2000 | 151 millions |

2003 | 194 millions |

2007 | 246 millions |

2010 | 285 millions |

2011 | 366 millions |

2013 | 382 millions |

2015 | 415 millions |

2017 | 425 millions |

2019 | 463 millions |

2021 | 537 millions |

2030 | 643 millions |

2045 | 783 millions |

Source : NLM

Défis

- Validation réglementaire et obstacles : Le processus de commercialisation des dispositifs non invasifs de pointe est souvent complexe et long, en raison de la fragmentation et de la rigueur des réglementations selon les pays. Si des agences comme la FDA américaine adaptent leurs politiques relatives aux technologies de santé numériques, la précision des algorithmes demeure un obstacle, freinant ainsi le développement du marché des dispositifs de surveillance non invasifs. Par ailleurs, l’obtention d’une autorisation administrative dans une région donnée ne garantit pas son obtention dans une autre, obligeant les entreprises à se conformer à des procédures multiples et distinctes.

- Intégration et adoption cliniques dans les flux de travail : L’adoption clinique à grande échelle représente un défi majeur sur le marché des dispositifs de surveillance non invasifs, malgré l’existence d’approbations réglementaires. De ce fait, les professionnels de santé hésitent à intégrer les données issues des dispositifs les plus récents, notamment les objets connectés grand public, dans leur processus de décision clinique en l’absence d’utilité clinique avérée et de preuves solides de leur précision issues d’études validées, ce qui freine la croissance du marché.

Taille et prévisions du marché des dispositifs de surveillance non invasifs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,5% |

|

Taille du marché de l'année de référence (2025) |

23,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

44,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs de surveillance non invasifs :

Analyse du segment d'application

D'après les prévisions, le segment de la gestion des maladies chroniques sur le marché des dispositifs de surveillance non invasifs devrait représenter la part la plus importante (40,8 %) d'ici fin 2035. La croissance de ce segment est fortement motivée par son rôle essentiel dans l'optimisation des résultats de santé, l'amélioration de la qualité de vie et la réduction des dépenses de santé. Selon un article publié par la NLM en juillet 2024, les centres de soins primaires urbains en Pologne prennent en charge environ 4 000 patients, pour un total de 21 700 consultations en 2022. Ceci représente une formidable opportunité pour les professionnels de santé de prendre en charge les patients atteints de maladies chroniques graves, contribuant ainsi à la croissance globale du segment.

Analyse du segment des utilisateurs finaux

Selon l'utilisateur final, le segment des soins à domicile devrait représenter la deuxième part de marché la plus importante du marché des dispositifs de surveillance non invasifs au cours de la période de prévision. Le développement de ce segment est alimenté par une forte convergence de facteurs technologiques, économiques et démographiques. L'augmentation de l'incidence des maladies rares, conjuguée au vieillissement de la population, exerce une pression considérable sur les infrastructures de santé conventionnelles et entraîne une transition des modèles de soins vers des approches décentralisées et à domicile. Par ailleurs, cette transition est facilitée financièrement par l'extension des politiques de remboursement afin de garantir la télésurveillance des patients.

Analyse segmentaire du niveau d'acuité

Selon le niveau de gravité, le segment des dispositifs de surveillance ambulatoire et de faible gravité devrait représenter la troisième part de marché la plus importante d'ici la fin de la période prévue. Le développement de ce segment est porté par sa capacité à détecter précocement l'aggravation de l'état du patient, à optimiser son confort, à réduire les coûts médicaux et à améliorer l'efficacité des flux de travail. Comme indiqué dans l'article de novembre 2023, les défibrillateurs automatiques implantables et les stimulateurs cardiaques permanents sont considérés comme des dispositifs de surveillance ECG ambulatoire adaptés, présentant une spécificité et une sensibilité supérieures à 95 % pour la détection de la fibrillation auriculaire, ce qui contribue à l'essor de ce segment.

Notre analyse approfondie du marché des dispositifs de surveillance non invasifs comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Utilisateur final |

|

Niveau d'acuité |

|

Composant |

|

Produit |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs de surveillance non invasifs - Analyse régionale

Aperçu du marché nord-américain

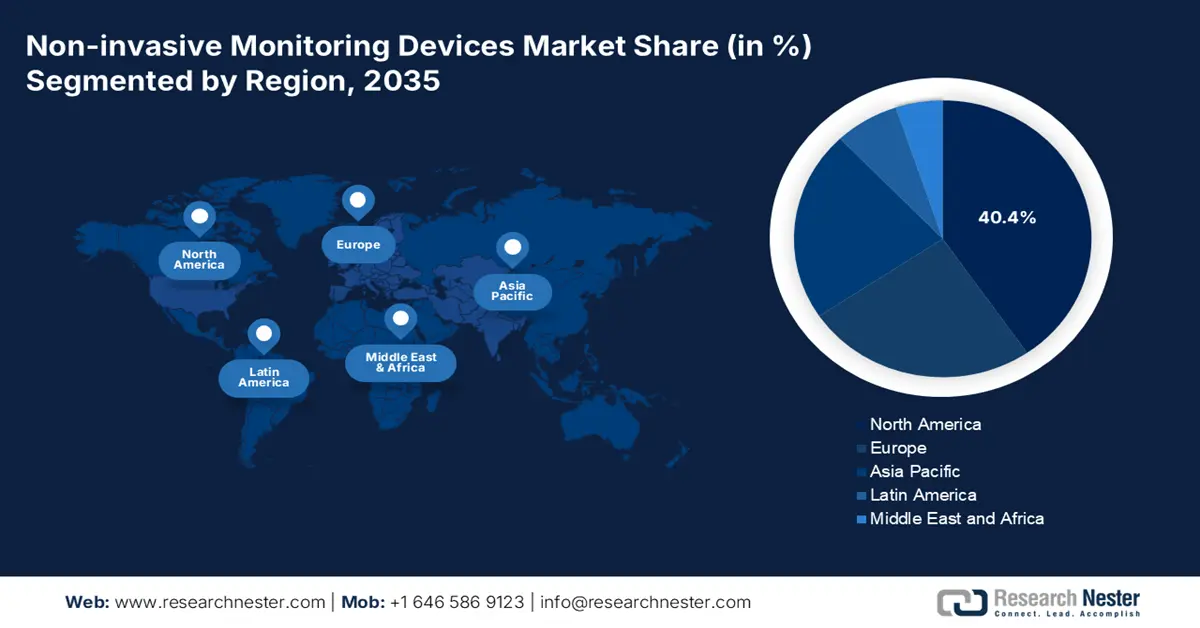

L'Amérique du Nord devrait représenter la plus grande part du marché des dispositifs de surveillance non invasifs, soit 40,4 %, d'ici fin 2035. La croissance de ce marché dans la région est principalement due à une politique de remboursement solide, à l'augmentation de la prévalence des maladies chroniques, au développement des soins à domicile et à l'intégration technologique. Selon un article publié par la FDA en octobre 2023, l'agence a annoncé au Journal officiel fédéral la mise à jour, pour une durée de 180 jours, des recommandations relatives à la COVID-19 afin de fournir des directives adaptées. Ces recommandations sont donc utiles pour les dispositifs permettant de mesurer et de détecter les paramètres physiologiques suivants et d'assurer la surveillance des patients.

Politique de la FDA concernant les dispositifs de surveillance non invasifs en Amérique du Nord (2023)

Type d'appareil | Administration de la classification | Code produit | Catégorie de classe |

spiromètre de surveillance | 21 CFR 868.1850 | BZK | II |

système de mesure non invasif de la pression artérielle | 21 CFR 870.1130 | DXN | II |

Moniteur cardiaque (comprenant un cardiotachymètre et une alarme de fréquence cardiaque) | 21 CFR 870.2300 | DRT, MWI, MSX, PLB | II |

Audiomètre | 21 CFR 874.1050 | EWO, LYN | II (exempté du régime 510(k)) |

Otoscope | 21 CFR 874.4770 | ÈRE | Je (exempté du régime 510(k)) |

Aide informatisée à l'évaluation cognitive | 21 CFR 882.1470 | PKQ, PTY | II, II (exempté du régime 510(k)) |

Source : FDA

Le marché des dispositifs de surveillance non invasifs aux États-Unis connaît une croissance significative, grâce à des cadres administratifs favorables, à la prise en charge des maladies chroniques, au rôle du CMS dans l'établissement des modalités de remboursement, aux dépenses de Medicare et aux importants financements alloués par les Instituts nationaux de la santé (NIH). Selon un rapport de l'Organisation mondiale de la santé (OMS) publié en 2025, les dépenses de Medicare s'élevaient à 1 000 milliards de dollars et celles de Medicaid à 87,1 milliards de dollars en 2023. Cela représente une augmentation respective de 4,6 % et 4,5 % depuis 2022, ce qui rend ce marché particulièrement adapté à la prise en charge des patients atteints de maladies chroniques dans le pays.

Le marché des dispositifs de surveillance non invasifs au Canada est également en pleine croissance grâce à la forte impulsion donnée par le gouvernement fédéral à la décentralisation des soins de santé, visant à réduire les inégalités d'accès aux soins selon les régions. De plus, la prévalence accrue des maladies rares, la forte demande de solutions de télésurveillance et le soutien apporté par les investissements gouvernementaux contribuent également à la croissance de ce marché. Selon le rapport de données de l'ITA de novembre 2023, le marché canadien des dispositifs médicaux était estimé à 6,8 milliards de dollars américains en 2022 et devrait croître de 5,4 % par an jusqu'en 2028. Cette croissance porte les dépenses totales de santé au Canada à environ 331 milliards de dollars canadiens, soit 8 563 dollars canadiens par habitant, ce qui a un impact positif sur le développement du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des dispositifs de surveillance non invasifs au cours de la période de prévision. Cette croissance est portée par le vieillissement massif de la population, des stratégies de numérisation des systèmes de santé et médicaux mises en œuvre par les gouvernements, un nombre croissant de patients et le développement des services de surveillance à domicile. Selon une étude de l'UNFPA de 2025, une personne sur quatre dans la région aura plus de 60 ans d'ici fin 2050, tandis que la population âgée triplera pour atteindre 1,3 milliard de personnes la même année. Cette augmentation du nombre de personnes âgées entraîne une hausse des maladies chroniques, ce qui représente un important potentiel de croissance pour le marché dans son ensemble dans la région.

Vieillissement et composantes médicales en Asie-Pacifique : moteurs du marché des dispositifs de surveillance non invasifs (2025)

Indicateurs | Cambodge | Indonésie | Malaisie | Japon |

Population (milliers) | 17 424 | 281 190 | 35 126 | 124 371 |

Les personnes âgées de plus de 65 ans | 6,0% | 7,0% | 7,5% | 29,6% |

Prévalence du diabète selon l'âge | 7,3% | 10,6% | 19,0% | 6,6% |

L'obésité chez les adultes | 4,4% | 11,2% | 22,1% | 5,5% |

Incidence de la tuberculose (pour 100 000 habitants) | 320 | 385 | 113 | 10 |

Médecins pour 10 000 | 2.1 | 6.9 | 23.2 | 26.1 |

Source : NLM

Le marché des dispositifs de surveillance non invasifs en Chine prend une importance croissante, notamment grâce aux politiques gouvernementales, à la hausse de la prévalence du diabète (qui engendre une demande accrue de dispositifs de surveillance de la glycémie) et à son alignement avec l'initiative « Chine en bonne santé 2030 ». Selon un article publié par la NLM en juillet 2024, une enquête menée auprès de 111 943 participants entre 2005 et 2022 a révélé une augmentation de la prévalence du diabète de 9,6 % à 13,9 % chez les adultes de 18 à 79 ans à Pékin. Par ailleurs, la proportion de diabètes non diagnostiqués a fortement augmenté, passant de 3,5 % à 7,2 %, ce qui augure bien pour le marché.

Le marché des dispositifs de surveillance non invasifs en Inde est en plein essor grâce à l'initiative gouvernementale Ayushman Bharat Digital Mission (ABDM), qui met en place un écosystème de santé unifié et numérisé afin de répondre directement à la demande croissante de dispositifs de surveillance compatibles et standardisés. Par ailleurs, les importants financements alloués par le ministère de la Santé à la stratégie de santé numérique contribuent également à la croissance du marché. Selon le rapport de données du ministère de la Santé et du Bien-être familial d'octobre 2024, plus de 670 millions de comptes de santé Ayushman Bharat ont été créés et 420 millions de dossiers médicaux y ont été rattachés. De plus, plus de 130 000 infrastructures sont basées sur l'ABDM, dont 17 000 établissements privés, 470 000 professionnels de santé et 330 000 centres de santé, ce qui témoigne du développement considérable du marché dans le pays.

Aperçu du marché européen

Le marché européen des dispositifs de surveillance non invasifs devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est fortement alimentée par une stratégie d'intégration numérique des soins de santé, le vieillissement de la population, le besoin de modèles de soins efficaces et le rôle de l'Espace européen des données de santé (EHDS) dans la promotion des services de télésanté. Selon un article de la NLM de novembre 2024, une enquête menée auprès de 53 pays de la région a permis d'évaluer les services de télésanté. Neuf pays (26 %) ont déclaré avoir lancé des services de télémédecine, et près de 21 (60 %) ont indiqué que ces services étaient optimisés, ce qui favorise le développement du marché.

Le marché allemand des dispositifs de surveillance non invasifs bénéficie d'une visibilité accrue, grâce à son leadership. Ce dynamisme est impulsé par le cadre d'autorisation de mise sur le marché (DiGA) pour les applications de santé numérique, qui accélère les procédures d'autorisation et facilite le remboursement des stratégies de santé numérique. Selon un article publié par JMIR Publications Organizations en août 2024, Levidex, l'un des premiers dispositifs DiGA, propose une licence à long terme à un coût élevé de 2 077,4 €. D'autres dispositifs DiGA, valables trois mois, sont disponibles à des prix estimés entre 200 € et 700 €, avec un prix médian de 535,4 €, témoignant ainsi de la croissance du marché.

Principaux acteurs du marché des dispositifs de surveillance non invasifs :

- Medtronic plc (Irlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- Laboratoires Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Masimo Corporation (États-Unis)

- Nihon Kohden Corporation (Japon)

- Hill-Rom Holdings, Inc. (Baxter) (États-Unis)

- Nonin Medical, Inc. (États-Unis)

- Contec Medical Systems Co., Ltd. (Chine)

- Omron Corporation (Japon)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Smiths Medical (États-Unis)

- Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Biotronik SE & Co. KG (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Dexcom, Inc. (États-Unis)

- iRhythm Technologies, Inc. (États-Unis)

- AliveCor, Inc. (États-Unis)

- Sotera Wireless (États-Unis)

- Medtronic plc est un leader mondial des technologies de la santé, reconnu pour son vaste portefeuille de solutions de gestion des maladies chroniques. L'entreprise est un acteur majeur de la surveillance cardiaque non invasive et propose des systèmes innovants de gestion des données des patients à domicile. Dans son rapport financier du 2024e trimestre de l'exercice 2024, le chiffre d'affaires de la société a progressé de 0,5 % pour atteindre 8,6 milliards de dollars, soit un bénéfice par action de 0,49 dollar.

- Koninklijke Philips NV s'est imposée avec succès en développant et en mettant en œuvre des solutions pour les environnements domestiques et hospitaliers. Sa gamme complète comprend des capteurs portables, des plateformes de télésanté et des moniteurs de signes vitaux, conçus pour assurer une surveillance continue et centrée sur le patient.

- GE Healthcare est considérée comme l'une des entreprises leaders dans le domaine des technologies de diagnostic et médicales, grâce à ses systèmes de surveillance non invasifs complets destinés aux hôpitaux de soins intensifs. L'entreprise a investi massivement dans l'analyse de données basée sur l'IA et intégrée au numérique afin d'améliorer le suivi des patients. Par ailleurs, selon le rapport annuel 2024 publié en février 2025, le chiffre d'affaires a progressé de 2,0 %, avec un bénéfice par action dilué de 1,5 USD, contre 0,8 USD l'année précédente, témoignant ainsi d'une nette amélioration.

- Abbott Laboratories est une entreprise soucieuse du bien-être des consommateurs et reconnue pour son système FreeStyle Libre, un dispositif de surveillance continue de la glycémie. Elle continue de faire progresser la technologie des biocapteurs et d'aider les personnes diabétiques à gérer efficacement et proactivement leur maladie.

- Siemens Healthineers AG est un acteur majeur des solutions innovantes de monitorage et de diagnostic, et tire pleinement parti de son expertise reconnue en imagerie. L'entreprise s'est rapidement attachée à intégrer les données de monitorage aux résultats de diagnostic afin d'offrir une vision globale de la santé du patient au sein de l'établissement de soins.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des dispositifs de surveillance non invasifs est extrêmement concurrentiel et se caractérise par un mélange de start-ups innovantes et d'entreprises de technologies médicales bien établies. Des acteurs majeurs, tels que GE Healthcare, Philips et Medtronic, ont combiné leurs stratégies de recherche et développement ambitieuses, ainsi que leurs réseaux de distribution mondiaux, pour maintenir leur position dominante. Par exemple, en mai 2025, Afon Technology Ltd a reçu un financement de plus de 2 millions de livres sterling du programme Horizon Europe et travaille actuellement sur le tout premier capteur de glycémie portable et non invasif. L'objectif est de mesurer la glycémie en temps réel et d'éliminer la nécessité de piqûres au doigt fréquentes, contribuant ainsi à dynamiser le marché.

Paysage concurrentiel du marché des dispositifs de surveillance non invasifs :

Développements récents

- En décembre 2024, Liom a réussi à percer le Saint Graal de la surveillance non invasive du glucose et a effectivement levé plus de 25 millions de dollars américains, un fonds généreux pour démarrer sa série A, destiné à créer et à évaluer des dispositifs portés au poignet par plus de 100 personnes d'ici fin 2025.

- En novembre 2024, Asahi Kasei Microdevices a dévoilé des technologies de capteurs, notamment la surveillance sans contact et par radar à ondes millimétriques, rendant ainsi les technologies pour personnes âgées plus accessibles et fiables grâce à l'intégration de l'IA.

- En juin 2024, Medasense a fièrement annoncé sa collaboration stratégique avec Nihon Kohden pour la distribution exceptionnelle de son dispositif de surveillance de la douleur en constante évolution au Japon, dans le but de transformer les solutions de gestion de la douleur au sein des infrastructures de santé japonaises.

- Report ID: 1386

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.