Perspectives du marché des médicaments bloquants neuromusculaires :

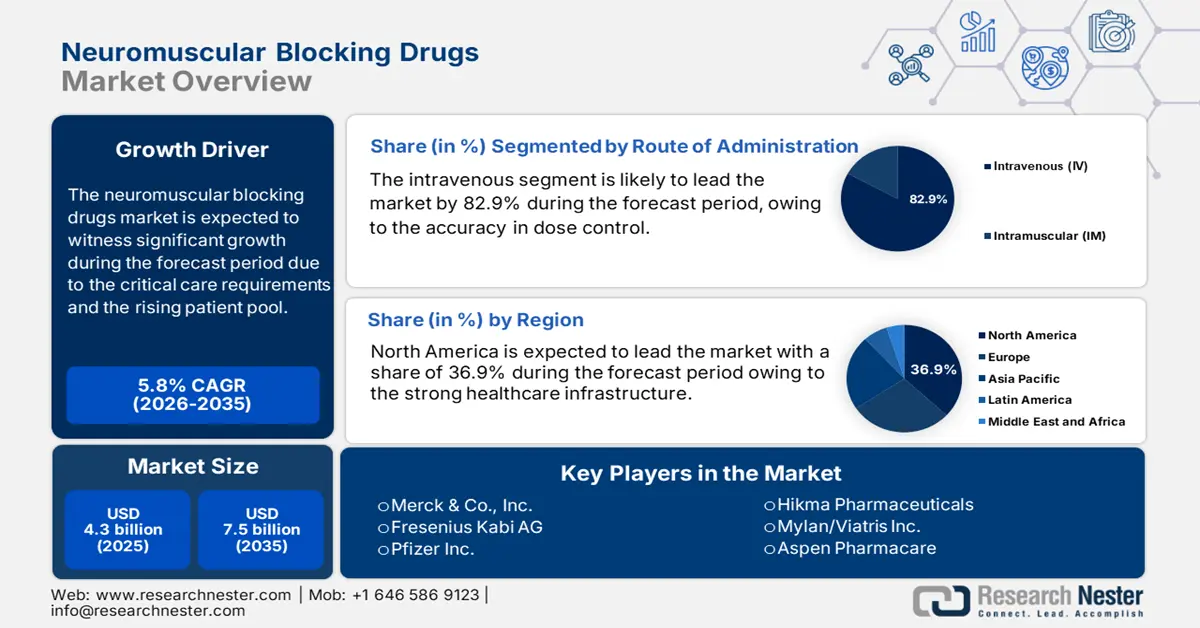

Le marché des curarisants était évalué à 4,3 milliards de dollars en 2025 et devrait atteindre 7,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,5 milliards de dollars.

Le marché mondial des curares est porté par les besoins en soins intensifs et l'augmentation du nombre de patients. Selon un article de la NLM publié en mai 2024, près de 234,2 millions d'interventions chirurgicales ont été pratiquées dans le monde, nécessitant l'utilisation de curares pour l'intubation ou la relaxation musculaire. Par ailleurs, le marché est stimulé par le vieillissement de la population et la prévalence croissante des maladies chroniques. Dans certaines régions d'Amérique latine et d'Asie-Pacifique, les systèmes de santé publique ont optimisé l'accès aux interventions sous anesthésie. D'après un rapport de l'OMS, les pays en développement renforcent leurs capacités de soins de santé. Cette augmentation du nombre de patients exige un soutien pour assurer la stabilité et la croissance à long terme du marché des curares.

Du côté de la chaîne d'approvisionnement, la production de curarisants est fortement dépendante des principes actifs pharmaceutiques (API). Ces API sont principalement fabriqués en Chine, en Inde et dans certaines régions d'Europe, la formulation finale étant réalisée aux États-Unis. Selon un rapport de la Muscular Dystrophy Association publié en juin 2024, les NIH ont alloué 47,08 milliards de dollars aux thérapies et aux médicaments liés à la recherche neuromusculaire. Les retards d'approvisionnement en matières premières en provenance de Chine ont entraîné une hausse des coûts de production entre 2021 et 2022. Par ailleurs, les investissements publics dans la recherche et les mécanismes de sécurité en anesthésie ont également augmenté.

Marché des médicaments bloquants neuromusculaires - Facteurs de croissance et défis

Moteurs de croissance

- Innovation produit chez les principaux fabricants : Merck & Co. a augmenté ses capacités de production de Bridion (sugammadex) en partenariat avec le Département américain de la Santé et des Services sociaux en 2024, stimulant ainsi la production nationale. Parallèlement, Fresenius Kabi a conclu des accords de distribution pluriannuels avec des hôpitaux publics européens, améliorant la disponibilité des curares. Ces initiatives ont renforcé la résilience logistique, la confiance du public dans les agents de neutralisation et ont permis à chaque entreprise d’accroître sa part de marché sur le marché mondial des curares. De plus, cette croissance a fait des deux entreprises des fournisseurs de premier plan lors des pénuries régionales de curares au quatrième trimestre 2024. Enfin, l’augmentation des capacités de production a permis d’améliorer les délais d’intervention en chirurgie d’urgence dans les hôpitaux à forte activité.

- Médicaments finis et dynamique du commerce : Selon les données de l’OEA, le commerce mondial des produits pharmaceutiques, y compris les curarisants, a atteint 853 milliards de dollars en 2023. Souvent, les médicaments finis étaient réassemblés en Europe et aux États-Unis avant leur distribution. Cependant, les restrictions à l’exportation et les tensions géopolitiques en Asie ont accentué les difficultés à réduire les délais de livraison. Investir dans des opérations d’assemblage à proximité et diversifier l’approvisionnement en principes actifs pharmaceutiques (API) sont des stratégies de plus en plus importantes pour les entreprises pharmaceutiques multinationales. Cette transformation incite les entreprises à innover et à nouer des partenariats avec des acteurs régionaux afin de stabiliser la chaîne d’approvisionnement et d’éviter de futures perturbations.

- Tendances de la demande chirurgicale pour Medicare et Medicaid : selon une étude de la NLM publiée en mai 2024, une personne sur 25 dans le monde a déjà subi une intervention chirurgicale. Avec un accès élargi à la chirurgie programmée et aux interventions mini-invasives, l’utilisation des curares est en forte hausse dans les hôpitaux et les centres de soins ambulatoires. Les Centers for Medicare & Medicaid Services (CMS) prévoient que l’augmentation des dépenses liées aux médicaments périopératoires laisse présager une demande soutenue de curares. Ceci témoigne de l’importance croissante de ces médicaments pour améliorer l’efficacité chirurgicale, la sécurité des patients et les résultats du rétablissement postopératoire dans les établissements de santé américains.

Effets des affections médicales sur les curares

Maladie | Réponse au NMBA non dépolarisant | Réponse à la dépolarisation par NMBA |

sclérose latérale amyotrophique | Sensible | ↑ risque d'hyperkaliémie |

dystrophie musculaire | Normale | ↑ risque d'hyperkaliémie, de rhabdomyolyse |

Brûlure | Résistance | ↑ risque d'hyperkaliémie (après les premières 24 heures) |

Âge âgé | Durée prolongée, dose plus faible requise | Normale |

Guillain-Barré | Sensible | ↑ risque d'hyperkaliémie |

Hypothermie | Durée prolongée | Normale |

Syndrome de Lambert-Eaton | Sensible | Sensible |

Sclérose en plaques | Sensible ou résistant* | ↑ risque d'hyperkaliémie |

Myasthénie grave | Sensible | Résistance |

Lésion de la moelle épinière | Normale | ↑ risque d'hyperkaliémie (après les premières 24 heures) |

Accident vasculaire cérébral | Résistance du côté affecté | ↑ risque d'hyperkaliémie |

Source : Open Anesthesia en mai 2023

Défis

- Insuffisance de la production régionale de principes actifs pharmaceutiques (API) : l’Afrique du Sud et le Brésil dépendent fortement des importations d’API, ce qui engendre des vulnérabilités au niveau de la chaîne d’approvisionnement. Entre 2021 et 2022, les retards de livraison ont entraîné une baisse des importations d’API et modifient la disponibilité des formulations de curares dans les hôpitaux publics. Selon le rapport de l’OMS sur la chaîne d’approvisionnement des médicaments essentiels, les ruptures de cette chaîne ont un impact sur l’accès durable aux médicaments, notamment en période de conflits commerciaux et de pandémies. Afin de pallier ces risques à l’avenir, l’Afrique du Sud et le Brésil ont mis en place des partenariats public-privé visant à renforcer leurs capacités de production locale d’API. Pour se prémunir contre les perturbations de l’approvisionnement mondial, les ministères de la Santé de la région constituent également des stocks stratégiques d’anesthésiques essentiels, tels que les curares.

- Plafonnement des prix réglementé par l'État : La plupart des pays appliquent des plafonds de prix stricts aux médicaments génériques. En Allemagne et en France, les prix de référence limitent les remboursements des curares, ce qui réduit les marges bénéficiaires. En 2023, Fresenius Kabi a contourné cette limitation en obtenant des remises sur volume auprès des hôpitaux publics, ce qui a permis d'accroître la disponibilité de 10 %. Cependant, en Inde, les prix des curares sont encadrés par le Drug Price Control Order (DPCO), ce qui dissuade les entreprises étrangères d'entrer sur le marché en raison d'un faible retour sur investissement.

Taille et prévisions du marché des médicaments bloquants neuromusculaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de référence (2025) |

4,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des médicaments bloquants neuromusculaires :

Analyse du segment de la voie d'administration

L'administration intraveineuse domine le segment et devrait représenter 82,9 % des revenus d'ici 2035. Ce segment est privilégié pour sa rapidité d'action, la précision du dosage et son applicabilité aux interventions programmées comme aux urgences. L'administration intraveineuse est une pratique courante au bloc opératoire et en soins intensifs, où un blocage neuromusculaire est nécessaire pour l'intubation et la ventilation. Selon les statistiques d'utilisation hospitalière du CDC, la plupart des curares utilisés en chirurgie ambulatoire aux États-Unis sont administrés par voie intraveineuse. De plus, les formulations intraveineuses permettent un titrage aisé, améliorant la sécurité des interventions et s'alignant sur les normes chirurgicales les plus récentes dans les systèmes hospitaliers à haut débit.

Analyse du segment des utilisateurs finaux

Les hôpitaux dominent ce segment et devraient détenir 74,9 % des parts de marché d'ici 2035. Ils constituent le principal segment utilisateur final en raison de leurs importants besoins en infrastructures pour les interventions chirurgicales et la ventilation en soins intensifs, principaux cas d'utilisation des curares. Selon le rapport ISAPS de juin 2025, 52,6 % des interventions chirurgicales dans le monde étaient réalisées en milieu hospitalier, soulignant la forte demande en curares. La croissance des réseaux hospitaliers à l'échelle mondiale, notamment dans les régions Asie-Pacifique et Moyen-Orient et Afrique du Nord, accélère les achats institutionnels via les marchés publics de gros. Les systèmes de remboursement subventionnés et les pratiques d'achat centralisées, qui facilitent l'acquisition de curares à grande échelle par les hôpitaux, stimulent cette demande institutionnelle.

Analyse du segment de type non dépolarisant

Les aminostéroïdes, notamment le rocuronium et le vécuronium, appartenant au segment des anesthésiques non dépolarisants, domineront le marché d'ici 2035. Ce marché est porté par leur utilisation fréquente dans les interventions chirurgicales courantes et leur compatibilité avec le sugammadex, qui permet une levée rapide et sûre du blocage neuromusculaire. Selon une étude de la NLM (National Medical Library) de juillet 2021, 4,3 millions de patients adultes ont été traités par rocuronium ou vécuronium. Sur les marchés industrialisés, les aminostéroïdes sont désormais recommandés pour les protocoles anesthésiques en raison du besoin croissant de médicaments à durée d'action intermédiaire et à pharmacocinétique prévisible. D'après un rapport de l'AHRQ (American Healthcare Research and Quality) et de la FDA (Food and Drug Administration), les aminostéroïdes présentent un profil de sécurité élevé et sont utilisés aux États-Unis pour une récupération rapide des patients, ce qui entraîne une réduction de la durée d'hospitalisation et des complications liées aux interventions.

Notre analyse approfondie du marché mondial des médicaments bloquants neuromusculaires comprend les segments suivants :

Segment | Sous-segments |

Classe de médicaments |

|

Type non dépolarisant |

|

Voie d'administration |

|

Canal de distribution |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des médicaments bloquants neuromusculaires - Analyse régionale

Aperçu du marché nord-américain

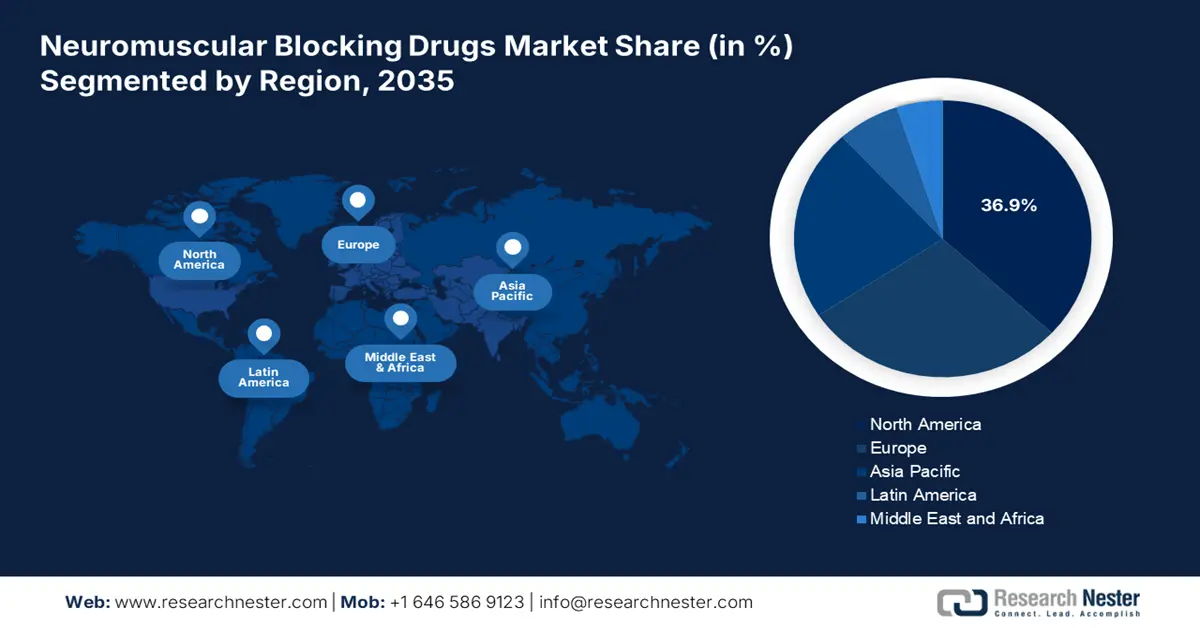

Le marché nord-américain des curares devrait conserver la plus grande part de marché régionale d'ici 2035, représentant environ 36,9 % du chiffre d'affaires total et un TCAC de 6,1 %. Cette position s'explique par le volume important d'interventions chirurgicales, la solidité des infrastructures de santé et les remboursements publics. La demande croissante d'anesthésie générale en chirurgie ambulatoire et hospitalière, ainsi que la modernisation des unités de soins intensifs et les programmes nationaux de préparation aux situations d'urgence, continuent de favoriser l'adoption de ces médicaments. Soutenue par des associations de premier plan telles que l'AMA, la PhRMA et Médicaments innovants Canada, la région bénéficie d'autorisations réglementaires plus rapides, d'une croissance du marché des génériques et de partenariats public-privé en matière de R&D, faisant de l'Amérique du Nord un marché et un centre d'innovation pour les curares jusqu'en 2035.

Le marché des curares aux États-Unis est principalement tiré par les interventions chirurgicales en milieu hospitalier : selon un rapport de la NLM publié en avril 2024, on compte entre 12 et 21,4 opérations pour 100 000 personnes ayant subi une intervention chirurgicale pour diverses pathologies. Le principal facteur de croissance de ce marché est le remboursement avantageux du sugammadex, qui représente une part importante des dépenses de Medicare Part B consacrées aux agents de réversion. Le soutien fédéral est conséquent, les NIH allouant des fonds importants à la recherche sur des agents anesthésiques plus sûrs. La poursuite des investissements des agences fédérales et un volume chirurgical élevé garantissent une croissance soutenue du marché.

Le marché des curares au Canada est stimulé par le système de santé universel et public. La principale tendance est l'évaluation proactive et le financement de nouveaux médicaments par l'Agence canadienne des médicaments et des technologies de la santé, qui a recommandé les nouveaux curares et leurs antagonistes pour améliorer les résultats pour les patients. Un rapport du gouvernement du Canada publié en 2023 indique que le marché des médicaments d'ordonnance a connu une croissance annuelle composée de 7,1 % entre 2018 et 2023. Cette croissance est également favorisée par l'adoption de curares de pointe dans les milieux hospitaliers et chirurgicaux canadiens.

Tendances d'utilisation des médicaments sur ordonnance

Année | Coûts des médicaments | Coûts de dispensation | Réclamations | Réclamations |

2013 | 1,00 | 1,00 | 1,00 | 1,00 |

2014 | 1.06 | 1.04 | 1.04 | 1.03 |

2015 | 1.12 | 1.06 | 1.07 | 1.06 |

2016 | 1.17 | 1.11 | 1.11 | 1.09 |

2017 | 1,25 | 1.16 | 1,15 | 1.13 |

2018 | 1.30 | 1.21 | 1.19 | 1.13 |

2019 | 1.42 | 1,29 | 1,25 | 1.22 |

2020 | 1,50 | 1,39 | 1.30 | 1.13 |

2021 | 1,61 | 1,39 | 1,27 | 1.16 |

2022 | 1,68 | 1,45 | 1.30 | 1.20 |

2023 | 1,92 | 1,51 | 1,39 | 1.30† |

Source : Gouvernement du Canada 2023

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché des curares et devrait détenir une part de marché considérable d'ici 2035. Ce marché est soutenu par l'augmentation des admissions en soins intensifs, la hausse du volume des interventions chirurgicales et les investissements nationaux dans les soins périopératoires et d'urgence. L'Inde, le Japon et la Chine dominent ce marché, le Japon privilégiant les anesthésiques de pointe. Cette croissance est également alimentée par des tendances telles que le vieillissement de la population, la hausse de la prévalence des traumatismes et des maladies chroniques, et un accès facilité aux traitements anesthésiques dans les hôpitaux situés en zones reculées. La région bénéficie d'investissements importants en recherche et développement et d'une procédure d'évaluation des médicaments rapide menée par l'AMED, la CDSCO et la NMPA.

La Chine domine le marché des médicaments bloquants neuromusculaires dans la région Asie-Pacifique. Une étude de la NLM, publiée en février 2025, a démontré que le nombre annuel d'interventions chirurgicales en Chine dépassait 1,25 million, soulignant ainsi l'immense besoin de ces médicaments et soutenant une forte croissance du marché. Par ailleurs, l'initiative « Chine en bonne santé 2030 » a priorisé l'accès aux médicaments périopératoires essentiels dans les hôpitaux publics des villes de deuxième et troisième rangs. Cette stratégie s'inscrit dans le cadre de la disponibilité des médicaments de soins intensifs et des objectifs de réforme du système de santé élargis aux zones rurales.

Le marché des curares en Inde connaît une croissance rapide, portée par l'augmentation du nombre d'interventions chirurgicales, le recours accru à l'anesthésie en soins intensifs et le développement des infrastructures de santé. Le vieillissement de la population et la hausse de l'incidence des maladies chroniques nécessitant des interventions chirurgicales constituent les principaux moteurs de ce marché. Par ailleurs, les initiatives gouvernementales renforcent les hôpitaux et stimulent les investissements du secteur privé dans des infrastructures de pointe, favorisant ainsi l'expansion du marché. Enfin, une meilleure sensibilisation aux bonnes pratiques d'anesthésie contribue à l'adoption des curares.

Aperçu du marché européen

Le marché des curares en Europe est en forte expansion et devrait détenir la plus grande part de marché d'ici 2035. Cette croissance est alimentée par la demande croissante d'interventions en soins intensifs et de procédures chirurgicales. La région connaît une augmentation des maladies cardiovasculaires et respiratoires chroniques, ce qui accroît la demande de curares, principalement dans les unités de soins intensifs. Par ailleurs, les progrès technologiques en matière de protocoles de surveillance améliorés et de curares à courte durée d'action contribuent à améliorer la prise en charge des patients. Des pays comme le Royaume-Uni, l'Allemagne et la France dynamisent ce marché, notamment grâce au vieillissement de leur population et à l'augmentation du volume d'interventions dans les hôpitaux publics.

L'Allemagne devrait dominer le marché des curarisants en Europe et en détenir la plus grande part d'ici 2035. Ce marché est dynamisé par des politiques d'achat nationales rigoureuses, une offre de soins centralisée et des progrès technologiques. Le ministère fédéral de la Santé a lancé un vaste programme d'investissement dans l'acquisition de médicaments chirurgicaux et de réanimation par le biais d'appels d'offres nationaux, ce qui a permis d'améliorer l'efficacité et l'accès aux soins. Selon un rapport d'Eurostat publié en novembre 2024, les dépenses de santé ont atteint 488 677 € en 2022, anesthésiologie comprise. Par ailleurs, les collaborations avec des laboratoires pharmaceutiques locaux (tels que Fresenius Kabi) ont favorisé la production locale et réduit les pénuries de médicaments.

Le marché français des curares est en croissance soutenue, porté par l'augmentation des interventions chirurgicales et le développement des unités de soins intensifs. La solidité du système de santé publique et les dépenses de santé élevées par habitant favorisent l'utilisation des curares conventionnels et de nouvelle génération, y compris les antidotes. La demande croissante en matière de sécurité des patients, de récupération rapide et de nouvelles techniques d'anesthésie contribue également à cette croissance. Par ailleurs, les politiques publiques et les programmes d'achat hospitaliers améliorent la disponibilité de ces produits, faisant de la France un acteur majeur du marché européen des curares.

Les dépenses de santé en Europe

Pays | 2019 | 2020 | 2021 | 2022 | Évolution globale 2014-2022 (%) |

Allemagne | 407 025 | 431 941 | 466 713 | 488 677 | 51.4 |

France | 270 562 | 279 815 | 307 568 | 313 574 | 26.6 |

Espagne | 113 776 | 120 093 | 126 001 | 131 114 | 39,7 |

Source : Eurostat, novembre 2024

Principaux acteurs du marché des médicaments bloquants neuromusculaires :

- Merck & Co., Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Fresenius Kabi AG

- Pfizer Inc.

- Hikma Pharmaceuticals

- Mylan/Viatris Inc.

- Aspen Pharmacare

- Sandoz (une division de Novartis)

- Bharat Serums and Vaccines Ltd.

- Nichi-Iko Pharmaceutical Co., Ltd.

- Yungjin Pharm Co., Ltd.

- Troikaa Pharmaceuticals Ltd.

- Gland Pharma Ltd.

- Solutions pharmaceutiques Piramal

- Hameln Pharma GmbH

- B. Braun Melsungen AG

- Orion Corporation

- TTY Biopharm Company Limited

- Aurobindo Pharma

- Centre de ressources en génomique malaisien

- CSL Limited

Le marché des curarisants est dominé par Merck, Fresenius Kabi et Pfizer, grâce à leurs réseaux hospitaliers internationaux et à leurs portefeuilles diversifiés de curarisants. Des acteurs comme Hikma, Viatris et Bharat Serums se positionnent sur le marché grâce à leurs injectables à prix compétitifs. Leurs stratégies incluent les alliances entre groupes hospitaliers, la fabrication à façon et le dépôt de demandes d'autorisation de mise sur le marché pour de nouvelles formulations de curarisants auprès des autorités réglementaires. Les entreprises japonaises, indiennes et sud-coréennes tirent parti de la demande locale et de leur compétitivité en matière de coûts. Un investissement continu et soutenu dans la recherche et le développement de curarisants à action rapide et plus sûrs garantit l'innovation et la compétitivité à long terme.

Voici la liste de quelques acteurs importants opérant sur le marché :

Développements récents

- En avril 2025, Johnson & Johnson a reçu l'approbation de la FDA pour IMAAVYTM, un nouveau bloqueur de FcRn offrant un contrôle durable de la maladie dans la population la plus large de personnes atteintes de myasthénie grave généralisée (gMG).

- En mars 2025, Hikma Pharmaceuticals a lancé aux États-Unis l'injection de bésilate de cisatracurium USP aux doses de 200 mg/20 mL et 20 mg/10 mL, utilisée pour procurer une relaxation des muscles squelettiques chez les adultes lors d'interventions chirurgicales ou lors d'une ventilation mécanique en soins intensifs.

- Report ID: 2564

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.