Perspectives du marché des nanoréseaux :

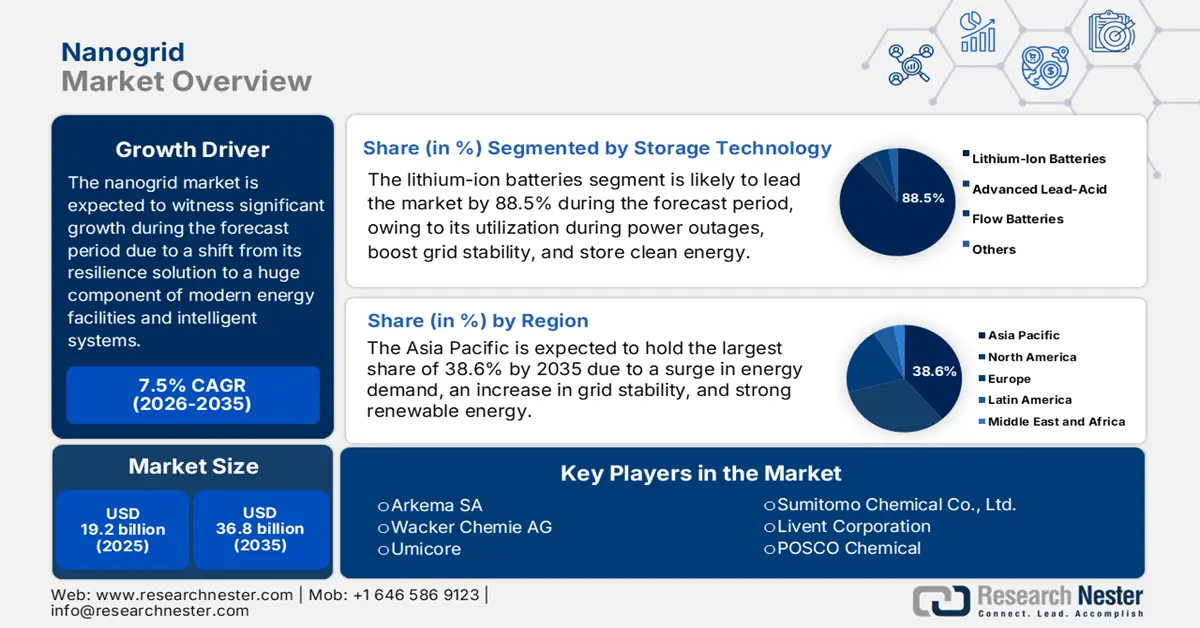

Le marché des nanoréseaux représentait plus de 19,2 milliards de dollars en 2025 et devrait atteindre 36,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,5 % sur la période 2026-2035. En 2026, la taille du secteur des nanoréseaux était estimée à 20,6 milliards de dollars.

Le marché mondial des nanoréseaux constitue un pilier essentiel de la transition énergétique décentralisée, passant d'une solution de niche axée sur la résilience à un élément majeur des architectures énergétiques modernisées. La croissance de ce marché est également caractérisée par des systèmes intelligents à petite échelle qui gèrent, stockent et produisent de l'énergie pour des groupes de bâtiments ou des bâtiments individuels. Selon un rapport de l'Agence internationale de l'énergie (AIE) publié en 2025, le secteur du bâtiment représente 30 % de la consommation énergétique mondiale finale et 26 % des émissions mondiales liées à l'énergie. Sur ce total, 8 % sont imputables aux émissions directes des bâtiments et 18 % aux émissions indirectes liées à la production de chaleur et d'électricité dans ces mêmes bâtiments. Par ailleurs, la consommation énergétique du secteur du bâtiment a augmenté de près de 1 %. Enfin, la réduction des émissions internationales de dioxyde de carbone provenant des bâtiments contribue également à l'expansion du marché mondial des nanoréseaux.

Émissions mondiales de dioxyde de carbone des bâtiments, y compris les émissions incorporées (2022)

Type de bâtiment | % d'émission |

Résidentiel direct | 5.5 |

Résidentiel indirect | 11.0 |

Direct non résidentiel | 2.7 |

Indirect non résidentiel | 7.3 |

Industrie de la construction de bâtiments | 6.7 |

Autres secteurs de la construction | 6.1 |

Autre | 60,3 |

Source : Organisation IEA

Par ailleurs, la gestion de l'énergie par logiciel, l'interopérabilité, la normalisation, l'essor de l'énergie en tant que service (EaaS), le couplage sectoriel, la relocalisation de la production et la localisation des chaînes d'approvisionnement contribuent également à dynamiser le marché des nanoréseaux. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, la demande énergétique internationale a connu une forte hausse de 2,2 % en 2024, un rythme nettement supérieur à la moyenne annuelle de 1,3 % observée entre 2013 et 2023. Cette croissance a été rendue possible par des conditions météorologiques extrêmes, qui ont contribué à hauteur d'environ 0,3 % à la croissance de 2,2 %. De plus, la demande énergétique a continué de croître dans l'économie mondiale, avec une augmentation de 3,2 % en 2024. Enfin, la croissance de cette demande, alimentée par diverses sources, renforce également la position du marché des nanoréseaux.

Part de la croissance de la demande énergétique par source (2024)

Nom de la source | Croissance % |

énergies renouvelables | 38 |

Gaz naturel | 28 |

Charbon | 15 |

Huile | 11 |

Nucléaire | 8 |

Source : Organisation IEA

Clé Nanoréseau Résumé des informations sur le marché:

Points saillants régionaux :

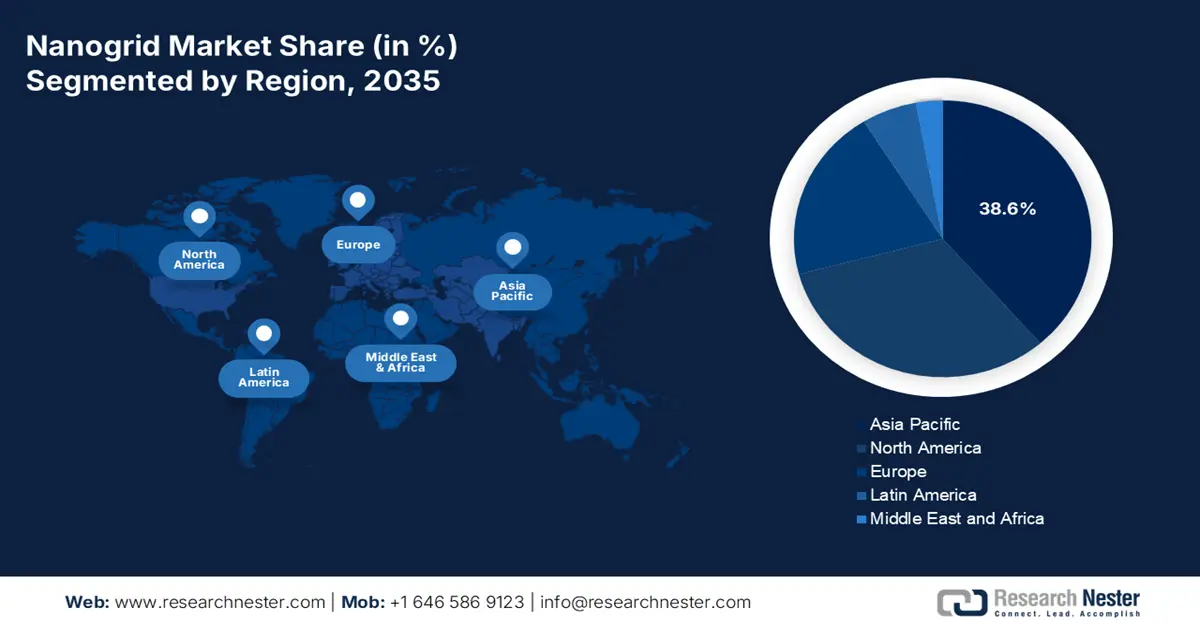

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 38,6 % dans le secteur des nanoréseaux, sa croissance étant favorisée par la demande énergétique croissante, l’instabilité grandissante des réseaux et des objectifs ambitieux en matière d’énergies renouvelables.

- D’ici 2035, l’Europe devrait connaître le rythme d’expansion le plus rapide, son développement étant soutenu par des mandats réglementaires stricts en matière de sécurité énergétique, de compétitivité industrielle et de décarbonation.

Analyse du segment :

- D’ici 2035, le segment des batteries lithium-ion sur le marché des nanoréseaux devrait représenter 88,5 % du marché, son expansion étant alimentée par la demande mondiale croissante d’énergie de secours fiable, d’une meilleure stabilité du réseau et d’un stockage efficace des énergies renouvelables.

- D’ici 2035, le segment des systèmes hybrides photovoltaïques devrait renforcer sa position, sa croissance étant soutenue par la synergie économique entre la production et le stockage d’énergie solaire permise par l’hybridation.

Principales tendances de croissance :

- Renforcement de la résilience du réseau

- L'accès à l'énergie dans les économies émergentes

Principaux défis :

- Politiques d'interconnexion au réseau obsolètes et incertitude réglementaire

- Déficits en matière d'interopérabilité et de normalisation technologiques

Acteurs clés : BASF SE (Allemagne), Albemarle Corporation (États-Unis), LG Chem Ltd. (Corée du Sud), Samsung SDI Co., Ltd. (Corée du Sud), Panasonic Holdings Corporation (Japon), DuPont de Nemours, Inc. (États-Unis), Mitsubishi Chemical Group Corporation (Japon), SABIC (Arabie saoudite), Solvay SA (Belgique), Arkema SA (France), Wacker Chemie AG (Allemagne), Umicore (Belgique), Toray Industries, Inc. (Japon), Shin-Etsu Chemical Co., Ltd. (Japon), Sumitomo Chemical Co., Ltd. (Japon), Livent Corporation (États-Unis), POSCO Chemical (Corée du Sud), Tata Chemicals Limited (Inde), Piedmont Lithium Inc. (États-Unis), Lotte Chemical Corporation (Corée du Sud).

Mondial Nanoréseau Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 19,2 milliards de dollars américains

- Taille du marché en 2026 : 20,6 milliards de dollars américains

- Taille du marché prévue : 36,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Australie, Émirats arabes unis, Indonésie

Last updated on : 8 December, 2025

Marché des nanoréseaux : facteurs de croissance et défis

Facteurs de croissance

- Renforcement de la résilience des réseaux électriques : La gravité et la fréquence croissante des pannes de réseau liées au climat constituent le principal catalyseur du marché mondial des nanoréseaux. À cet égard, le Département de l'Énergie des États-Unis (DOE), ainsi que d'autres gestionnaires de réseau, ont mis en évidence la vulnérabilité des infrastructures vieillissantes, rendant les solutions d'alimentation de secours indispensables. Selon un rapport de Climate Central Organization publié en avril 2024, 80 % des pannes de courant recensées aux États-Unis sont dues à des conditions météorologiques extrêmes. Par ailleurs, la majorité de ces pannes sont imputables aux tempêtes hivernales (23 %) et aux ouragans (14 %). On dénombre par ailleurs 210 pannes au Texas, suivies de 157 au Michigan, 145 en Californie, 111 en Caroline du Nord et 88 dans l'Ohio, ce qui stimule la demande sur le marché.

- Accessibilité à l'énergie dans les économies émergentes : L'absence ou le sous-développement des réseaux électriques dans de nombreuses régions a favorisé l'essor des nanoréseaux, offrant une solution rapide et plus abordable pour garantir l'électrification. Ce développement est fortement stimulé par les financements publics et les programmes gouvernementaux, contrairement aux réseaux étendus et centralisés. Selon un article de la Banque mondiale publié en juin 2025, près de 92 % de la population mondiale a actuellement accès à l'électricité. Cependant, environ 1,5 milliard de personnes vivant en zones rurales n'ont pas accès à des moyens de cuisson propres. Face à ce constat, des progrès ont été réalisés grâce à l'octroi de financements internationaux aux pays en développement, s'élevant à 21,6 milliards de dollars américains en 2023, destinés à soutenir les énergies propres.

- Essor des énergies propres : La plupart des organisations investissent massivement dans la production et le stockage d'énergie propre sur site afin de répondre aux objectifs environnementaux, sociaux et de gouvernance (ESG). L'objectif est de réduire les émissions de portée 2 et de garantir la pérennité des opérations face aux pressions des parties prenantes et des organismes de réglementation en matière d'impact climatique. Selon un article de la Banque mondiale de juin 2025, les pays émergents devraient couvrir près des deux tiers des besoins internationaux en électricité. Par ailleurs, plus de 73 millions de kilomètres de lignes électriques devront être modernisés ou construits dans les pays en développement d'ici 2050. Pour satisfaire cette demande, les investissements annuels dans la production d'électricité devraient doubler d'ici 2035, passant de 280 milliards de dollars à 620 milliards de dollars, ce qui favorise le développement du marché des nanoréseaux.

Défis

- Politiques d'interconnexion au réseau obsolètes et incertitude réglementaire : Le cadre réglementaire et juridique applicable aux ressources énergétiques distribuées, telles que les nanoréseaux, est souvent incohérent, lent et fragmenté. De ce fait, le processus d'interconnexion d'un nanoréseau au réseau électrique conventionnel constitue un obstacle majeur. Par ailleurs, les procédures peuvent s'avérer complexes, coûteuses et longues, les études et les frais requis étant conçus pour les installations de grande envergure, ce qui pénalise le marché des nanoréseaux. De plus, certaines juridictions du marché des nanoréseaux sont dépourvues de règles standardisées et imposent des limitations strictes aux services réseau à valeur ajoutée et aux flux d'énergie bidirectionnels offerts par les nanoréseaux agrégés.

- Déficits d'interopérabilité et de normalisation technologiques : L'absence de normes techniques universelles a créé un fossé important sur le marché des nanoréseaux, limitant ainsi la réduction des coûts, l'évolutivité et l'intégration fluide. De plus, ce marché est dominé par une multitude de plateformes logicielles et de fabricants de matériel qui utilisent souvent des protocoles propriétaires. Il en résulte une dépendance vis-à-vis du fournisseur, les consommateurs étant liés à ce dernier pour les réparations ou les extensions, ce qui accroît le nombre d'experts permanents et réduit la flexibilité. Par ailleurs, cela complique également l'agrégation d'actifs diversifiés en centrales électriques virtuelles. Enfin, le manque de compatibilité « plug-and-play » compromet la fiabilité du système, augmente les coûts de maintenance et d'installation et complexifie sa conception.

Taille et prévisions du marché des nanoréseaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,5% |

|

Taille du marché de l'année de référence (2025) |

19,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

36,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des nanoréseaux :

Analyse du segment des technologies de stockage

Le segment des batteries lithium-ion, composante essentielle des technologies de stockage d'énergie, devrait représenter 88,5 % du marché des nanoréseaux d'ici fin 2035. Cette croissance est fortement alimentée par leur capacité à fournir une alimentation de secours en cas de coupure de courant, à améliorer la stabilité du réseau et à stocker l'énergie renouvelable intermittente. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2023, la production de batteries lithium-ion pour l'automobile a connu une hausse de près de 65 %, passant de 330 GWh en 2020 à 550 GWh en 2022. Par ailleurs, la demande de batteries en Chine progresse continuellement de plus de 70 %, tandis qu'elle a bondi de 80 % aux États-Unis. En Europe, les besoins en batteries ont également augmenté pour atteindre 127,7 GWh par an, contre 40,3 GWh par an dans les autres régions. Ainsi, cette croissance soutenue de la demande de batteries offre d'immenses perspectives de développement à l'échelle internationale.

Analyse du segment de la source d'énergie

Selon la source d'énergie, le segment des systèmes hybrides photovoltaïques solaires au sein du marché des nanoréseaux devrait répondre aux besoins de ce marché durant la période de prévision. La croissance de ce segment est fortement attribuable à la synergie économique importante entre le stockage et la production d'énergie solaire. De plus, l'hybridation permet un arbitrage énergétique temporel en stockant le surplus de production diurne pour une utilisation nocturne, lors de coupures de réseau ou pendant les périodes de forte demande. Cette configuration particulière maximise l'autoconsommation d'énergie solaire, réduisant considérablement la dépendance au réseau électrique et offrant une alimentation de secours performante. Par ailleurs, la croissance de ce segment est encore accentuée par la simplification de l'installation et du financement, le pack solaire + stockage étant devenu la norme et donc parfaitement adapté au marché.

Analyse des segments de connectivité

Le sous-segment des systèmes raccordés au réseau, qui fait partie du segment de la connectivité, devrait représenter la troisième part du marché des nanoréseaux dans les délais impartis. Son développement est fortement stimulé par la fourniture d'avantages économiques réguliers et une participation active au service réseau, tout en assurant une alimentation de secours continue et automatique en cas de coupure de courant. De plus, la valeur ajoutée de ce système réside dans sa double fonctionnalité et son optimisation pour la gestion des factures grâce à l'utilisation du stockage et de la production sur site pour lisser les pics de consommation et réaliser des opérations d'arbitrage énergétique. Enfin, et c'est un point crucial, une fois raccordés, ces systèmes peuvent réinjecter l'énergie excédentaire dans le réseau lorsque cela est autorisé, générant ainsi un crédit sur la facture ou une source de revenus potentielle, ce qui augure bien de la croissance globale du segment.

Notre analyse approfondie du marché des nanoréseaux comprend les segments suivants :

Segment | Sous-segments |

Technologie de stockage |

|

Source d'alimentation |

|

Connectivité |

|

Application |

|

Utilisateur final |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des nanoréseaux - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part du marché des nanoréseaux, soit 38,6 %, d'ici fin 2035. Cette croissance est principalement due à l'immense demande énergétique, à l'instabilité croissante des réseaux électriques et aux objectifs ambitieux en matière d'énergies renouvelables. Par ailleurs, l'accès à l'énergie dans les pays émergents, ainsi que la décarbonation et la sécurité énergétique dans les pays développés, contribuent également à l'essor de ce marché dans la région. Selon un article publié par la Banque asiatique de développement en avril 2025, les investissements dans les énergies propres dans la région ont augmenté de plus de 900 %, atteignant 729,4 milliards de dollars en 2023, soit près de 45 % des investissements internationaux. La République populaire de Chine (RPC) a largement contribué à ces investissements, ce qui a permis à l'Inde, avec sept autres pays, de dépasser la RPC en termes de part de 75 % de sa capacité énergétique nationale supplémentaire issue des énergies renouvelables en 2022.

Le marché chinois des nanoréseaux connaît une croissance significative, grâce à une combinaison unique de politique industrielle centrale, de besoins nationaux et d'échelle de production. Par ailleurs, l'objectif de double carbone est considéré comme le principal moteur de ce marché, un objectif fortement soutenu par la Commission nationale du développement et de la réforme (CNDR) et les directives provinciales. Selon un article publié par Ember Energy Organization en août 2025, les plaquettes et les cellules représentent actuellement plus de 40 % des exportations chinoises de produits solaires (chiffres de 2025). Dans ce contexte, le coût des cellules a chuté de 82 % depuis 2022, entraînant une baisse du prix des panneaux photovoltaïques ces dernières années. Enfin, la continuité de la chaîne d'approvisionnement en dispositifs photosensibles et modules photovoltaïques, tant au niveau national que régional, contribue également à la croissance du marché.

Exportations et importations de modules photovoltaïques assemblés et de dispositifs photosensibles en Asie-Pacifique en 2023

Pays | Exportations (USD) | Importation (USD) |

Chine | 33,9 milliards | 383 millions |

Inde | 2 milliards | 569 000 |

Japon | 1,3 milliard | 387 000 |

Thaïlande | 664 millions | 77,1 millions |

Malaisie | 370 millions | 120 millions |

Corée du Sud | 337 millions | 2,1 millions |

Vietnam | 170 millions | 141 millions |

Indonésie | 109 millions | 2,6 millions |

Source : OEC

L'Inde est un acteur majeur du marché des nanoréseaux, porté par la hausse de la demande en électricité, les graves carences de son réseau électrique et ses objectifs ambitieux en matière d'énergies renouvelables. Par exemple, comme indiqué dans un article du PIB Government en avril 2023, le gouvernement indien a annoncé son intention de fournir 50 GW de capacité de production d'énergie renouvelable par an pendant les cinq prochaines années afin d'atteindre l'objectif de 500 GW d'ici fin 2030. De plus, un appel d'offres a été lancé pour garantir le raccordement au réseau de capacités de production d'énergie renouvelable, dont près de 10 GW d'énergie éolienne par an. Actuellement, le pays dispose d'une capacité totale de production d'énergie renouvelable de 168,9 GW, dont près de 82 GW sont en cours de réalisation et 41 GW font l'objet d'appels d'offres. Cette capacité se répartit comme suit : 10,7 GW de bioénergie, 41 GW d'énergie éolienne, 51,7 GW d'énergie hydroélectrique et 64,3 GW d'énergie solaire. Ces atouts permettent de répondre à la demande du marché indien.

Aperçu du marché européen

L'Europe devrait connaître la croissance la plus rapide sur le marché des nanoréseaux au cours de la période prévue. Le développement de ce marché dans la région est fortement stimulé par l'obligation réglementaire de garantir la sécurité énergétique, la compétitivité industrielle et la décarbonation. Selon l'article du Conseil Europe de mars 2025, la loi européenne sur le climat a atteint son objectif de réduction des émissions de près de 55 % d'ici fin 2030, conformément à la législation en vigueur. De plus, les pays de la région ont intégré les législations les plus récentes pour atteindre cet objectif et garantir la neutralité climatique régionale d'ici fin 2050. Par ailleurs, le Conseil de l'environnement a adopté une stratégie générale et conclu un accord provincial visant à accroître la réduction des émissions d'ici 2030 dans tous les secteurs. Ces secteurs sont couverts à 62 % par le système d'échange de quotas d'émission (SEQE), contre 61 % de l'objectif proposé par la Commission, ce qui contribue à la croissance du marché dans toute la région.

L'Allemagne gagne du terrain sur le marché des nanoréseaux grâce à la convergence d'une politique ambitieuse, d'exigences élevées en matière de sécurité énergétique et de capacités industrielles. L'initiative de transition énergétique, inscrite dans la loi sur les énergies renouvelables (EEG), est considérée comme le moteur fondamental de cette croissance. Selon un rapport publié en 2023 par le ministère fédéral de l'Économie et de l'Action climatique, le nouveau gouvernement fédéral allemand s'est engagé à mener une action nationale visant à transformer le système énergétique d'ici 2030 en couvrant 80 % de la consommation d'électricité. Cet objectif sera atteint en fournissant près de 50 % des besoins en chauffage, tout en réduisant les émissions de gaz à effet de serre de 65 %. Par ailleurs, la part des énergies renouvelables dans la consommation d'énergie devrait augmenter de près de 40 % d'ici fin 2030, tandis que le pays s'attache à améliorer son efficacité énergétique de 36 % à 39 %, deux facteurs qui dynamisent le marché.

La Pologne se développe également sur le marché des nanoréseaux en raison de l'impératif de sortir du système énergétique basé sur le charbon et de répondre aux besoins croissants de relocalisation des industries et d'atteinte des objectifs climatiques régionaux. Par ailleurs, selon un article publié par la Commission européenne en décembre 2022, celle-ci a approuvé les cinq programmes opérationnels polonais, ainsi que les plans territoriaux pour une transition juste (PTJ), d'une valeur de plus de 3,8 milliards d'euros. Ces programmes s'inscrivent dans le cadre du Fonds pour une transition juste (FTJ) et soutiennent la transition climatique dans les régions charbonnières, notamment la région d'Ödzkie, la Basse-Silésie, la Grande-Pologne, la Małopolska et la Silésie. Ces régions reçoivent la majeure partie des subventions, avec un budget de près de 2,4 milliards d'euros pour la Małopolska occidentale et la Silésie. Ce financement global aide les populations régionales et leur apporte un soutien, en particulier dans la transition vers une économie verte, synonyme d'air plus pur et de nouvelles perspectives d'emploi.

Aperçu du marché nord-américain

Le marché des nanoréseaux en Amérique du Nord devrait connaître une croissance soutenue et considérable d'ici la fin de la période de prévision. Cette croissance est fortement stimulée par des cadres réglementaires innovants, l'augmentation des coûts de l'électricité et les exigences accrues en matière de résilience face aux changements climatiques. Par ailleurs, la modernisation du réseau vieillissant, conjuguée aux politiques fédérales et aux investissements privés, contribue également à la croissance du marché dans la région. Selon un article publié par le Département de l'Énergie des États-Unis (DOE) en octobre 2023, 70 % des lignes de transport d'électricité ont plus de 25 ans et approchent de la fin de leur cycle de vie de 50 à 80 ans. De plus, le DOE a alloué près de 3,5 milliards de dollars à 58 projets répartis dans 44 États afin de renforcer efficacement la fiabilité et la résilience du réseau électrique américain. Ces projets ont mobilisé plus de 8 milliards de dollars d'investissements privés et fédéraux dans le cadre du programme GRIP (Grid Resilience and Innovation Partnerships). Ainsi, grâce à ces investissements et à ces développements, le marché nord-américain bénéficie d'un potentiel de croissance considérable.

Le marché des nanoréseaux aux États-Unis bénéficie d'une visibilité accrue grâce aux allocations budgétaires, aux dépenses fédérales, aux crédits d'impôt progressifs pour le secteur manufacturier, au programme de décarbonation et d'efficacité industrielle, ainsi qu'au programme de l'EPA sur les matériaux durables et la chimie verte. Par ailleurs, comme l'indique un rapport du Government Accountability Office (GAO) américain publié en novembre 2024, l'OCDE soutient activement les bureaux du Département de l'Énergie (DOE) et gère 8 portefeuilles pour 17 programmes, représentant 8 milliards de dollars pour les pôles régionaux d'hydrogène propre, 7,1 milliards pour la gestion du carbone et 6,3 milliards pour les démonstrations industrielles. Ces projets d'énergie propre permettent ainsi de réduire les risques liés aux technologies de pointe et favorisent des investissements privés importants, tout en assurant leur commercialisation. Enfin, le financement conséquent accordé par le DOE aux démonstrations énergétiques dynamise également le marché américain.

Financement standard du DOE pour les démonstrations d'énergie propre (2024)

Type de fonds | Montant du fonds (USD) |

Démonstrations de systèmes énergétiques distribués | 50 millions |

Programme de démonstration d'énergie propre sur les terrains miniers actuels et anciens | 500 millions |

Stockage d'énergie de longue durée | 505 millions |

Améliorations énergétiques dans les zones rurales ou isolées | 1 milliard |

Nucléaire avancé | 3,3 milliards |

Démonstrations industrielles | 6,3 milliards |

Gestion du carbone | 7 milliards |

Pôles régionaux d'hydrogène propre | 8 milliards |

Source : Bureau de la responsabilité gouvernementale des États-Unis

Le marché des nanoréseaux au Canada est en pleine croissance grâce à la souveraineté énergétique des peuples autochtones, l'éloignement des collectivités, la rigueur des codes du bâtiment provinciaux, la tarification du carbone, la résilience aux aléas climatiques, la modernisation du réseau, les incitatifs fiscaux fédéraux à l'investissement et le leadership du Canada en matière d'innovation numérique dans les réseaux. Selon un article publié par le gouvernement du Canada en juin 2025, le programme Énergie propre pour les collectivités rurales et éloignées (EPCER) a généreusement alloué 220 millions de dollars américains sur plus de huit ans depuis son lancement afin de réduire la dépendance au diesel pour la production d'électricité et de chauffage dans les collectivités autochtones et éloignées du pays. De plus, l'EPCER a également reçu 233 millions de dollars américains sur plus de cinq ans dans le cadre du budget national. Par ailleurs, l'approche « Autochtones sans diesel » de RNCan soutient activement 14 collectivités autochtones en matière d'énergie propre et a offert plus de 28 millions de dollars américains pour des projets communautaires de planification, de mise en œuvre et de mobilisation en matière d'énergie propre, contribuant ainsi à l'essor du marché canadien.

Principaux acteurs du marché des nanoréseaux :

- BASF SE (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Albemarle Corporation (États-Unis)

- LG Chem Ltd. (Corée du Sud)

- Samsung SDI Co., Ltd. (Corée du Sud)

- Panasonic Holdings Corporation (Japon)

- DuPont de Nemours, Inc. (États-Unis)

- Société du groupe chimique Mitsubishi (Japon)

- SABIC (Arabie saoudite)

- Solvay SA (Belgique)

- Arkema SA (France)

- Wacker Chemie AG (Allemagne)

- Umicore (Belgique)

- Toray Industries, Inc. (Japon)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- Livent Corporation (États-Unis)

- POSCO Chemical (Corée du Sud)

- Tata Chemicals Limited (Inde)

- Piedmont Lithium Inc. (États-Unis)

- Lotte Chemical Corporation (Corée du Sud)

- BASF SE est un leader international des matériaux innovants pour batteries et un fournisseur majeur d'électrolytes et de matériaux actifs de cathode, essentiels aux batteries lithium-ion utilisées dans les systèmes de stockage d'énergie à l'échelle nanométrique. L'entreprise investit massivement dans des technologies de pointe, notamment les batteries à l'état solide et les matériaux NCM riches en nickel, afin d'améliorer la densité énergétique et la sécurité des applications énergétiques décentralisées. Par ailleurs, selon son rapport annuel 2024, son chiffre d'affaires s'élevait à 65,3 milliards d'euros, son EBITDA à 7,9 milliards d'euros et son ROCE à 5,1 %.

- Albemarle Corporation est considérée comme l'un des principaux producteurs mondiaux de lithium et fournit une matière première essentielle aux batteries lithium-ion, qui reposent sur des solutions de stockage d'énergie de pointe à l'échelle nanométrique. L'expansion stratégique de ses capacités de raffinage du lithium est indispensable pour s'intégrer à la chaîne d'approvisionnement internationale et répondre à la demande croissante du secteur du stockage d'énergie.

- LG Chem Ltd. est un acteur majeur de la chaîne d'approvisionnement des batteries et un important producteur de composants essentiels, tels que les électrolytes, les séparateurs et les matériaux de cathode pour les systèmes de stockage d'énergie haute performance. Son intégration verticale et son intérêt accru pour la technologie de cathode NCMA à haute teneur en nickel contribuent directement à la production de batteries performantes, durables et abordables pour les nanoréseaux industriels et commerciaux. Ainsi, comme indiqué dans son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires de 48 900 milliards de wons et un bénéfice d'exploitation de 916,8 milliards de wons en 2025.

- Samsung SDI Co., Ltd. est le premier fabricant de cellules et de packs de batteries lithium-ion haut de gamme, spécialement conçus pour les systèmes de stockage d'énergie et intégrés aux nanoréseaux. Ses produits sont reconnus pour leur densité énergétique élevée, leur longue durée de vie et leurs caractéristiques de sécurité, ce qui en fait un choix idéal pour les installations de nanoréseaux résidentiels et commerciaux et industriels fiables.

- Panasonic Holdings Corporation est reconnue comme pionnière dans le domaine des technologies de batteries, fournissant des cellules lithium-ion de haute qualité, notamment au format cylindrique, largement utilisées dans les solutions de stockage nanoréseau modulaires et évolutives. Ses activités de recherche et développement sont axées sur l'optimisation de la durabilité et de l'efficacité de charge des batteries, deux facteurs essentiels pour répondre aux exigences de cyclage régulier des applications nanoréseau.

Voici une liste des principaux acteurs opérant sur le marché mondial des nanoréseaux :

Le marché mondial des nanoréseaux est extrêmement consolidé et fortement axé sur la technologie, la concurrence se concentrant sur les matériaux innovants pour le photovoltaïque à haut rendement, l'électronique de puissance et le stockage d'énergie. Des stratégies notables, telles que la formation d'alliances stratégiques avec des intégrateurs de systèmes et des constructeurs automobiles, des investissements importants dans la recherche et le développement de matériaux semi-conducteurs et de produits chimiques pour batteries de pointe, ainsi que l'intégration verticale pour garantir un approvisionnement suffisant en minéraux, dynamisent ce marché à l'échelle mondiale. De plus, les entreprises leaders développent fortement leurs capacités de production, notamment en Asie, afin de tirer parti des avantages en termes de coûts et des chaînes d'approvisionnement régionales. Par exemple, en mai 2025, Amber Kinetics et Kawasaki Heavy Industries Ltd. ont signé un protocole d'accord visant à étendre leur collaboration pour promouvoir la technologie iVSG de KHI, offrant résilience, stabilité et fiabilité pour moderniser le réseau électrique, ce qui laisse présager un impact positif sur le marché des nanoréseaux.

Paysage concurrentiel du marché des nanoréseaux :

Développements récents

- En juin 2025, Worksport Ltd. a confirmé le lancement commercial à l'automne 2025 de son propre système SOLIS & COR, un système de nanoréseau modulaire, après avoir franchi avec succès des étapes d'ingénierie importantes, ainsi que des étapes de validation standard pour les deux systèmes.

- En décembre 2024, ERDC a lancé de manière significative un micro-réseau de nouvelle génération alimenté à l'hydrogène au Nouveau-Mexique en s'associant à la Division environnementale de la Direction des travaux publics (DPW) de WSMR, ainsi qu'au Commandement du développement des capacités de combat de l'armée américaine.

- En janvier 2024, Hitachi Ltd. , ainsi que la ville d'Iwamizawa à Hokkaido, ont lancé une évaluation avec Iseki & Co., Ltd. pour prouver le concept de production localisée et la consommation d'énergie renouvelable en utilisant le recyclage des batteries et en contribuant aux secteurs régionaux.

- Report ID: 8281

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.