Perspectives du marché SDN multicloud :

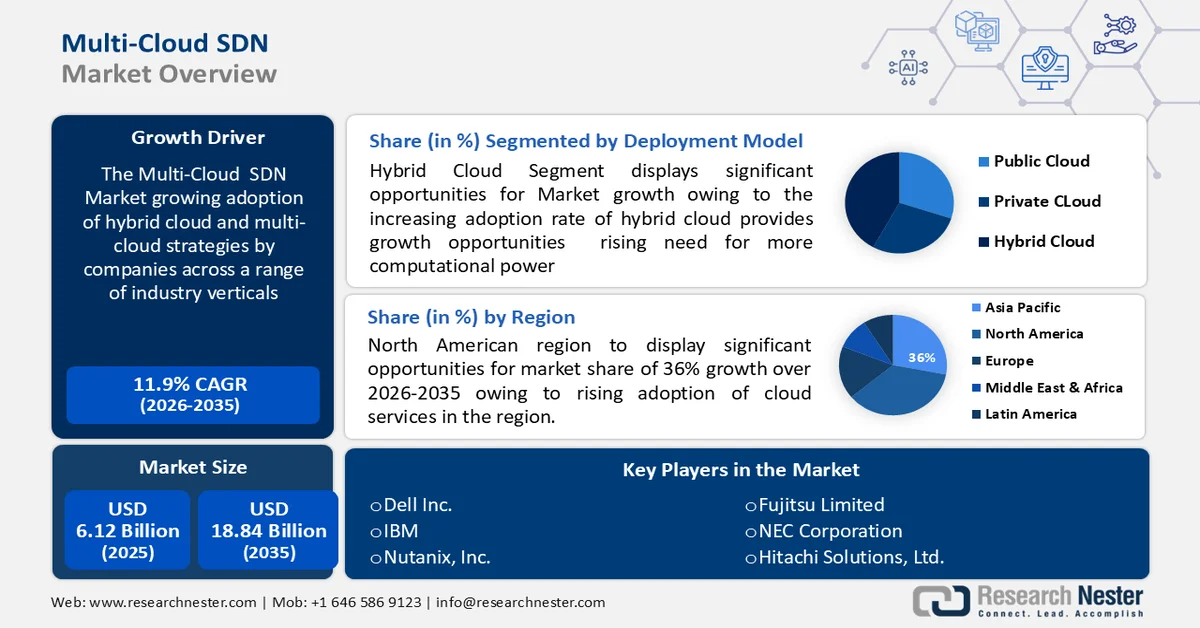

Le marché du SDN multicloud était évalué à 6,12 milliards de dollars en 2025 et devrait dépasser les 18,84 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 11,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,78 milliards de dollars.

Les principaux moteurs du développement du marché des SDN multicloud sont l'adoption croissante des stratégies de cloud hybride et multicloud par les entreprises de divers secteurs, le besoin urgent d'une administration et d'une gouvernance de haut niveau, ainsi que le recours massif au télétravail induit par la pandémie. Les statistiques d'Eurostat ont également montré qu'en 2023, 42,5 % des entreprises de l'UE avaient acquis des services de cloud computing, principalement pour les logiciels bureautiques, le stockage de fichiers et la messagerie électronique.

Clé SDN multicloud Résumé des informations sur le marché:

Points saillants régionaux :

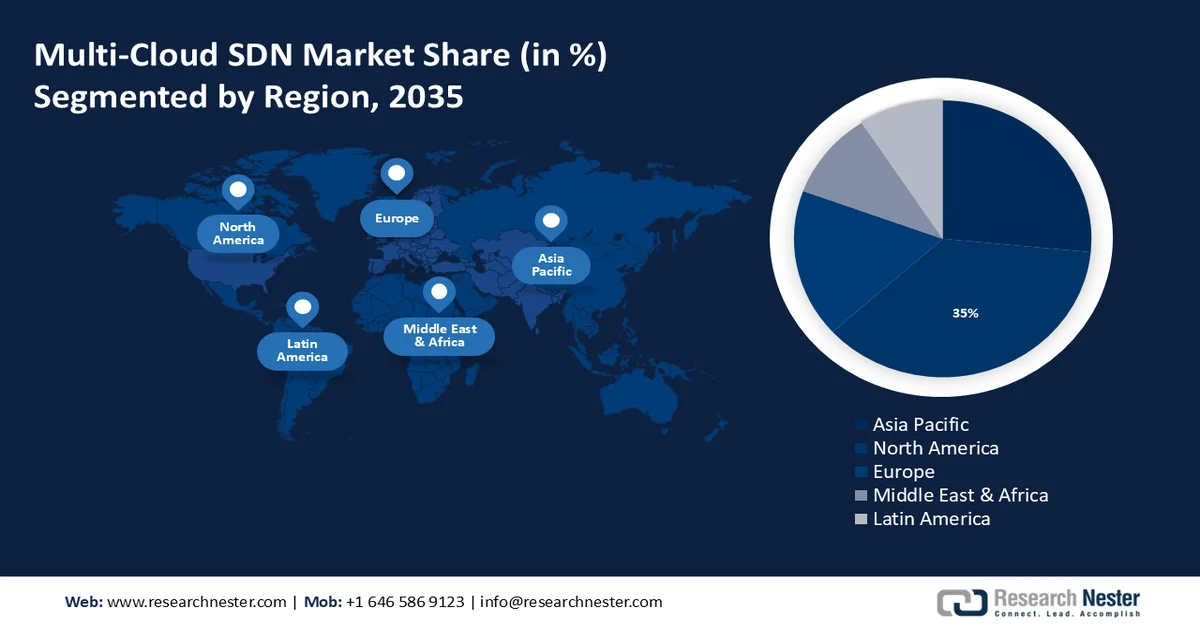

- L'Amérique du Nord devrait représenter 36 % des revenus d'ici 2035, grâce à l'adoption généralisée de services cloud économiques et agiles par les entreprises.

- La région Asie-Pacifique devrait capter une part importante du marché d'ici 2035, grâce à l'adoption accélérée des stratégies multicloud et hybrides visant à améliorer la flexibilité, l'évolutivité et l'optimisation des coûts du cloud.

Analyse du segment :

- Le segment du cloud hybride du marché SDN multicloud devrait obtenir une part de revenus remarquable d'ici 2035, grâce à l'adoption croissante par les entreprises de modèles de cloud hybride pour améliorer la capacité de calcul, l'agilité et l'efficacité des coûts.

- Le segment des petites et moyennes entreprises devrait représenter plus de 56 % du marché d'ici 2035, grâce à l'accent croissant mis sur l'optimisation des coûts et l'adoption rapide de services d'infrastructure cloud flexibles.

Principales tendances de croissance :

- L'essor des PME crée des opportunités de revenus pour les fournisseurs de services cloud.

- Adoption des réseaux multicloud

Principaux défis :

- Manque de normalisation

- Intégration et interopérabilité

Acteurs clés : Sensodyne, Colgate-Palmolive Company, Johnson & Johnson, GlaxoSmithKline, Unilever, TheraBreath, Proctor & Gamble, Biotène, Himalaya Wellness Company.

Mondial SDN multicloud Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,12 milliards de dollars américains

- Taille du marché en 2026 : 6,78 milliards de dollars américains

- Taille du marché prévue : 18,84 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Singapour, Corée du Sud

Last updated on : 25 February, 2026

Marché du SDN multicloud : facteurs de croissance et défis

Facteurs de croissance

- L'essor des PME crée des opportunités de revenus pour les fournisseurs de services cloud. Les PME s'efforcent constamment de respecter les exigences réglementaires et disposent de budgets limités. De plus, en raison de leurs équipes informatiques réduites et des contraintes de main-d'œuvre, il leur est difficile de se concentrer efficacement sur tous les aspects de leur organisation. En 2023, plus de 50 % du budget informatique des PME sera consacré aux services cloud.

Ces problèmes incitent les petites et moyennes entreprises (PME) à adopter les services de cloud computing car ils facilitent la conformité aux réglementations, réduisent les dépenses d'exploitation et d'investissement (CAPEX et OPEX), améliorent la sécurité, augmentent le stockage et la flexibilité, et automatisent les processus métier et les mises à jour logicielles, ce qui stimule la productivité des travailleurs.

De plus, des avantages tels que le paiement à l'usage, l'évolutivité et un accès simplifié à l'information facilitent l'accès et l'utilisation des services cloud par les PME. Sur le marché SDN multicloud, ces facteurs ouvrent de nouvelles perspectives aux fournisseurs de services cloud. - Adoption des réseaux multicloud : les impératifs de sécurité et de conformité favorisent l’adoption des réseaux multicloud. Jusqu’à 89 % des entreprises mettent en œuvre une stratégie multicloud. Les organisations soumises à des réglementations strictes recherchent des cadres robustes offrant des mesures de sécurité cohérentes dans des environnements cloud diversifiés.

Les réseaux multicloud répondent à ces préoccupations en offrant des contrôles centralisés, en garantissant la conformité aux normes et en atténuant les risques liés à un point de défaillance unique. Cette fiabilité des pratiques de sécurité encourage les entreprises à adopter des stratégies de gestion multicloud , favorisant ainsi une approche sécurisée et conforme de leur infrastructure cloud. - Déploiement croissant du SDN pour la 5G – Le SDN est une architecture réseau intelligente qui répond aux exigences de l'écosystème 5G. Il permet de fournir un cadre global pour le fonctionnement de la 5G au niveau du plan de contrôle. Cette technologie offre divers avantages, notamment une meilleure fluidité des données lors de leur transit sur le réseau 5G.

En juin 2023, 1,1 milliard d'abonnés dans le monde ont souscrit à un abonnement 5G, et 125 millions de nouveaux abonnés ont rejoint le réseau au premier trimestre de cette année. L'architecture SDN permet de minimiser la bande passante et d'améliorer la latence. La technologie SDN gère et automatise la redondance du réseau depuis un plan de contrôle centralisé, évitant ainsi les pannes majeures grâce à la détermination en temps réel des flux de données optimaux.

Défis

- Absence de standardisation : le manque d’approches et de protocoles standardisés pour les réseaux multicloud peut entraver l’intégration et la migration fluides entre différents fournisseurs de cloud. Ce manque de standardisation peut créer un écosystème fragmenté et ralentir l’innovation et l’adoption.

- Intégration et interopérabilité : l’intégration de plusieurs services cloud et la garantie d’une compatibilité optimale entre différents fournisseurs peuvent s’avérer complexes. Les incompatibilités entre plateformes cloud peuvent engendrer des problèmes de transfert de données, de performance des applications et d’efficacité opérationnelle globale.

Taille et prévisions du marché SDN multicloud :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,9% |

|

Taille du marché de l'année de référence (2025) |

6,12 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18,84 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché SDN multicloud :

Analyse des segments du modèle de déploiement

Le segment du cloud hybride sur le marché des SDN multicloud devrait représenter une part importante des revenus d'ici fin 2035. La croissance de ce segment s'explique par l'adoption croissante du cloud hybride, qui offre des opportunités de croissance, un besoin accru de puissance de calcul et une dynamique de marché rapide. Les entreprises tirent parti du modèle de cloud hybride pour relever les défis commerciaux difficiles à résoudre avec les infrastructures informatiques traditionnelles.

L'approche du cloud hybride a été adoptée par 56 % des entreprises réalisant un chiffre d'affaires supérieur à 500 millions de dollars. Le cloud hybride comble le fossé entre les services informatiques et les métiers en améliorant l'agilité et l'efficacité, et en fournissant rapidement des ressources informatiques à moindre coût. Il permet aux entreprises d'étendre leurs applications et leur infrastructure selon leurs besoins, et offre aux utilisateurs des performances initiales élevées et une haute disponibilité.

Le cloud hybride permet de réaliser des économies d'échelle tout en assurant la sécurité des informations sensibles des entreprises. La disponibilité de ressources sécurisées, évolutives et économiques offre aux organisations davantage d'opportunités d'explorer différentes pistes opérationnelles, ce qui favorisera l'adoption de l'environnement de cloud hybride.

Analyse du segment de taille des entreprises

Le segment des petites et moyennes entreprises (PME) devrait capter plus de 56 % du marché des solutions SDN multicloud d'ici 2035. Les PME cherchent avant tout à réduire leurs coûts globaux et à mettre en œuvre une infrastructure améliorée. Pour optimiser leurs coûts d'exploitation, elles ont besoin d'une approche de paiement flexible. Les PME adoptent rapidement les services d'infrastructure cloud en raison de leur simplicité d'utilisation et de leur flexibilité ; la demande devrait croître tout au long de la période de prévision. Au cours des trois à cinq prochaines années, le cloud computing se généralisera grâce à la maîtrise des coûts recherchée par les PME. On a constaté qu'en 2022, les PME consacraient 47 % de leur budget informatique aux services cloud.

Analyse du segment des utilisateurs finaux

Le secteur du commerce de détail devrait capter une part de marché significative du SDN multicloud au cours de la période prévisionnelle. Face à la croissance des places de marché en ligne, les détaillants adoptent des technologies de pointe telles que le cloud computing, l'analyse du big data, les boutiques en ligne et les réseaux sociaux. Pour proposer leurs produits et services à leurs clients, les fournisseurs d'un secteur donné ont besoin d'une infrastructure cloud complète.

Face à une concurrence intense, les secteurs du commerce de détail et du e-commerce doivent gérer les fluctuations et la volatilité de la demande pour une large gamme de produits. Les entreprises numériques ne peuvent prospérer que si elles répondent rapidement aux besoins de leur clientèle et mettent en œuvre des stratégies tarifaires adaptées. L'essor des points de vente physiques et l'adoption du commerce omnicanal devraient contribuer à l'expansion potentielle des secteurs du commerce de détail et du e-commerce dans un avenir proche. De ce fait, le marché devrait connaître une croissance significative dans ce segment.

Notre analyse approfondie du marché comprend les segments suivants :

Modèle de déploiement |

|

Taille de l'entreprise |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du SDN multicloud - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter la plus grande part de revenus (36 %) d'ici 2035, sous l'effet de l'adoption croissante des services cloud dans la région. Cette croissance est également attendue grâce à l'adoption grandissante des services cloud, appréciée pour leur rentabilité et leur flexibilité. La région identifie plusieurs cas d'usage et capacités clés, souvent indispensables à la construction d'un réseau multicloud privé mondial. Ce réseau connecte les environnements sur site à un ou plusieurs clouds publics, via une connectivité distribuée entre le cloud , Internet et les solutions SaaS. Par ailleurs, 96 % des entreprises utilisent au moins un cloud public. La moitié de leurs charges de travail sont hébergées sur des clouds publics. En moyenne, les entreprises utilisent 2,2 clouds publics. Enfin, 48 % des données des organisations sont stockées sur des clouds publics.

Par ailleurs, les États -Unis disposent d'un secteur bien établi en matière d'adoption du cloud computing, ce qui favorise le développement des services SDN multicloud. De plus, les États-Unis abritent de nombreux fournisseurs de solutions SDN multicloud, tels que Cisco, Oracle, Juniper Networks, F5 et Dell, entre autres.

La forte pénétration d’Internet, associée aux initiatives des agences gouvernementales qui migrent partiellement vers le nuage pour améliorer les services d’information, stimulerait également la croissance des technologies SDN multicloud au Canada .

Perspectives du marché APAC

La région Asie-Pacifique devrait capter une part importante du marché des solutions SDN multicloud d'ici fin 2035, grâce à l'adoption par les entreprises de stratégies multicloud et hybrides leur permettant de tirer parti des avantages de plusieurs plateformes cloud. Cette tendance est motivée par le besoin de flexibilité, d'évolutivité et d'optimisation des coûts. Les entreprises recherchent des stratégies pour gérer efficacement leurs ressources cloud et minimiser leurs dépenses liées à ce service.

Grâce à des fonctionnalités telles que l'optimisation des charges de travail, la surveillance des ressources et l'analyse des coûts, les solutions de gestion multicloud aident les entreprises à tirer le meilleur parti de leurs investissements cloud. On prévoit que ces éléments alimenteront la demande en solutions de gestion multicloud. Par exemple, en mars 2022, le ministère de l'Électronique et des Technologies de l'information a introduit le cadre d'architecture d'entreprise indien (IndEA), qui vise à promouvoir l'adoption d'architectures multicloud, cloud et cloud hybride pour les organismes gouvernementaux.

L'intégration des services de cloud computing pour la transformation industrielle est l'une des tendances les plus marquantes en Chine . On estime qu'en Chine, le secteur du cloud computing a connu une croissance annuelle d'environ 25 à 35 % ces cinq dernières années, et cette tendance devrait se poursuivre prochainement.

La Corée du Sud ambitionne d'attirer davantage de personnes vers son secteur du cloud computing en pleine expansion. Malgré la domination américaine, les entreprises sud-coréennes contribuent activement au développement du secteur mondial du cloud. Une enquête menée en 2022 auprès d'entreprises sud-coréennes de logiciels en tant que service (SaaS) a révélé qu'environ 69 % d'entre elles, utilisant des services multicloud, combinaient plusieurs clouds internationaux avec un cloud national.

Ce centre de données de pointe, baptisé OS3, permet aux entreprises japonaises d'utiliser la plateforme Equinix pour créer une architecture hybride multicloud évolutive et s'adapter à la transformation numérique, grâce à un investissement initial de 55 millions de dollars américains. Ces dernières années, les principaux fournisseurs de services cloud (CSP) ont fait d'Osaka un nouveau hub régional pour enrichir leurs offres et renforcer leur influence sur le marché SDN multicloud de la région Asie-Pacifique.

Acteurs du marché SDN multicloud :

- Oracle

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Amazon Web Services, Inc.

- Broadcom.

- Microsoft Corporation

- Hewlett Packard Enterprise

- Rise Development LP

- Dell Inc.

- IBM

- Nutanix, Inc.

- Cisco Systems, Inc.

Ces entreprises ont eu recours à diverses techniques stratégiques pour accroître leurs parts de marché tant au niveau national qu'international, et pour collaborer avec leurs fournisseurs afin de proposer des solutions de pointe permettant une gestion efficace de leurs opérations.

Développements récents

- Broadcom Inc. a annoncé des avancées majeures dans son portefeuille Software-Defined Edge, qui comprend la 5G, le SD-WAN, le SASE et le Edge Compute, afin d'aider les fournisseurs de services de communication (FSC) à moderniser leurs réseaux et à développer de nouveaux services monétisables. Grâce à ces dernières innovations, développées en collaboration avec des partenaires de l'écosystème, les entreprises peuvent désormais exécuter des charges de travail à grande échelle en périphérie du réseau, avec une automatisation et une observabilité sans précédent.

- Microsoft Corporation et AT&T ont franchi une étape majeure en annonçant une collaboration inédite dans le secteur pour faire évoluer la technologie de cloud hybride de Microsoft afin de prendre en charge les charges de travail du réseau central 5G d'AT&T.

- Report ID: 6088

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.