Perspectives du marché du cloud distribué :

Le marché du cloud distribué était évalué à 4,4 milliards de dollars en 2025 et devrait atteindre 21,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 17,3 % sur la période 2026-2035. En 2026, la taille du secteur du cloud distribué est estimée à 5,1 milliards de dollars.

Le marché des architectures cloud distribuées est fortement dépendant des entreprises et est principalement façonné par la numérisation du secteur public, les obligations de résidence des données et les vastes programmes d'acquisition de services cloud par les gouvernements. Aux États-Unis, les dépenses liées au cloud public ont atteint 411 milliards de dollars en 2021, selon le département du Trésor américain (mars 2022). Ces dépenses sont alimentées par les programmes de modernisation informatique, les charges de travail du secteur de la défense et les agences civiles qui nécessitent des environnements de calcul géographiquement dispersés pour des raisons de faible latence et de conformité. Un rapport de Nutanix, leader du cloud computing, publié en août 2024, indique que près de 8 % des agences gouvernementales ont actuellement déployé un cloud hybride multicloud et que ce chiffre devrait atteindre 33 % d'ici un à trois ans, soit une multiplication par cinq du taux d'adoption.

En Europe, le renforcement de la réglementation est un moteur de croissance essentiel. La Commission européenne et l'ENISA ont souligné que le RGPD, la loi européenne sur la protection des données et les règles de souveraineté sectorielles incitent les entreprises à localiser le traitement des données tout en conservant des cadres de contrôle centralisés. Le rapport d'Eurostat de décembre 2023 indiquait que 42,5 % des entreprises de l'UE avaient acquis des services de cloud computing en 2023, les administrations publiques, la santé, l'énergie et les services financiers affichant la croissance la plus rapide en matière de déploiements à portée régionale. Par ailleurs, la Banque mondiale et l'OCDE constatent une forte augmentation des investissements publics dans les infrastructures numériques, notamment les systèmes d'identité, les plateformes fiscales et les registres de santé, qui nécessitent une infrastructure de calcul distribuée à l'échelle nationale et infranationale. Ces tendances de dépenses confortent l'adoption à long terme par les entreprises de modèles de cloud distribué pour répondre aux exigences réglementaires, de résilience opérationnelle et d'interopérabilité du secteur public dans les environnements B2B réglementés.

Clé Cloud distribué Résumé des informations sur le marché:

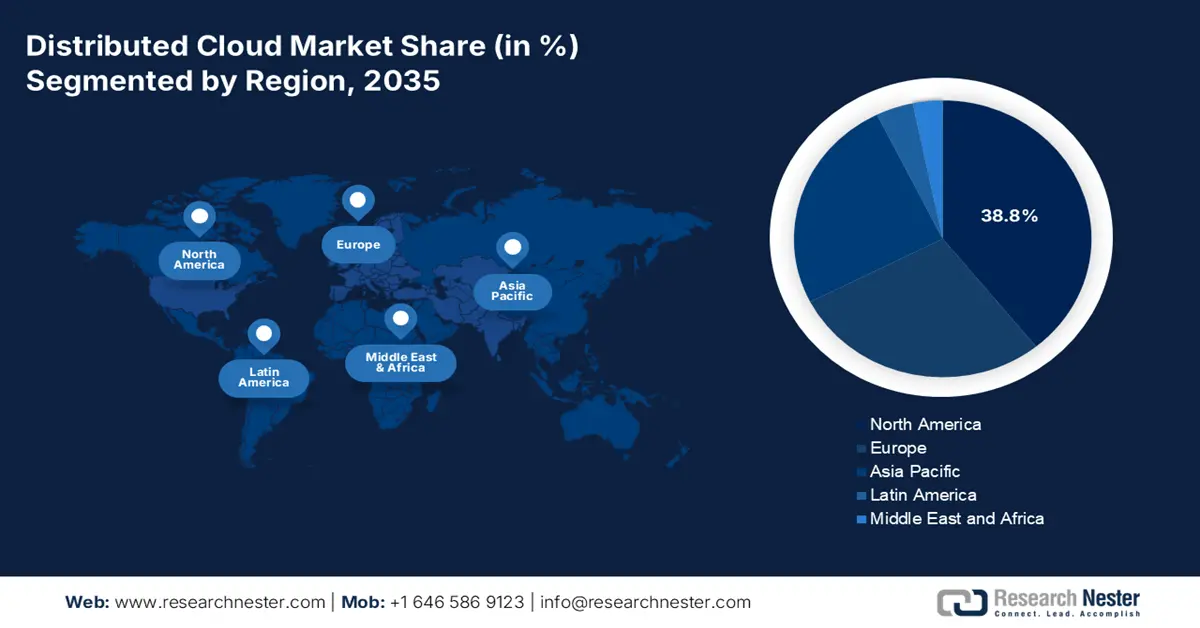

Points saillants régionaux :

- L'Amérique du Nord devrait représenter la plus grande part du marché du cloud distribué d'ici 2035, soit 38,8 %, reflétant une forte présence des hyperscalers et des investissements dans l'infrastructure de périphérie, soutenus par des initiatives fédérales de modernisation du cloud et des exigences croissantes de faible latence dans les secteurs réglementés.

- L’Europe devrait connaître une croissance accélérée d’ici 2035, façonnée par des réglementations strictes en matière de souveraineté numérique et des cadres de cloud fédérés, renforcées par les objectifs de la Décennie numérique de l’UE et une transformation axée sur la conformité pilotée par GAIA-X.

Analyse du segment :

- Les entreprises (utilisateurs finaux) du marché du cloud distribué devraient s'emparer d'une part dominante de 75,4 % d'ici 2035, soulignant leurs programmes de transformation numérique agressifs et leur capacité à déployer des architectures complexes, stimulés par le besoin de cadres de cybersécurité robustes.

- Les grandes entreprises (taille de l'organisation) devraient conserver une position dominante sur le marché d'ici 2035, car leur échelle opérationnelle mondiale et la complexité de leur conformité nécessitent l'adoption du cloud distribué, renforcée par le déploiement de stratégies d'architecture zéro confiance.

Principales tendances de croissance :

- Dépenses de modernisation des systèmes informatiques hybrides et du cloud gouvernemental

- Adoption d'une architecture de défense, de sécurité nationale et de confiance zéro

Principaux défis :

- dépenses d'investissement initiales exorbitantes

- Concurrence intense de la part des géants du cloud en place

Acteurs clés : Amazon Web Services, Microsoft Azure, Google Cloud Platform, AVM Cloud, Macquarie Telecom, Wipro.

Mondial Cloud distribué Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,4 milliards de dollars américains

- Taille du marché en 2026 : 5,1 milliards de dollars américains

- Taille du marché prévue : 21,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 17,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Brésil, Canada, Australie

Last updated on : 6 January, 2026

Marché du cloud distribué : facteurs de croissance et défis

Facteurs de croissance

- Dépenses publiques pour la modernisation des systèmes informatiques hybrides et du cloud : Les programmes de modernisation du secteur public constituent le principal moteur structurel de la demande en matière de cloud distribué. Les gouvernements ont besoin d’environnements informatiques géographiquement dispersés pour moderniser leurs systèmes existants tout en garantissant la continuité et la sécurité. Selon les données du CSIS de juillet 2023, le gouvernement américain a dépensé 100 milliards de dollars en informatique en 2022, dont 12 milliards pour les services cloud. Cette augmentation s’explique par la migration des charges de travail des agences civiles et des programmes de défense vers des environnements hybrides et distribués. Le gouvernement américain a indiqué que les agences fédérales fonctionnent sur une infrastructure de cloud hybride, ce qui reflète la nécessité de répartir les charges de travail entre des sites centraux et périphériques. Des tendances similaires s’observent en Europe, où le programme « Europe numérique » de la Commission européenne alloue un budget important aux données cloud et aux services numériques publics, renforçant ainsi les modèles de déploiement distribués.

- Adoption d'une architecture « zéro confiance » pour la défense, la sécurité nationale et l'État de New York : les agences de défense et de sécurité nationale ont besoin d'un environnement cloud distribué pour garantir la résilience, la continuité opérationnelle et un traitement à faible latence sur leurs sites géographiquement dispersés. La stratégie « zéro confiance » du département de la Défense des États-Unis préconise un traitement des données décentralisé, au plus près des utilisateurs et des théâtres d'opérations. Un rapport du GAO publié en septembre 2023 indique que le département de la Défense a investi environ 3 milliards de dollars dans des contrats de cloud computing, soutenant ainsi une architecture distribuée et hybride. L'OTAN et ses alliés ont également mis l'accent sur une infrastructure numérique distribuée afin de réduire les risques de défaillance unique. Les États-Unis constatent que les architectures centralisées accroissent les risques systémiques lors d'incidents cybernétiques, ce qui renforce la nécessité d'un déploiement distribué.

- Évolution de la cybersécurité et modèles de confiance zéro : Le passage à une architecture de sécurité de confiance zéro, imposé par le décret présidentiel 14028 aux agences fédérales américaines, exige une vérification continue des accès à tous les points du réseau. Un modèle de cloud distribué permet d’appliquer des politiques de sécurité cohérentes à chaque nœud périphérique, réduisant ainsi la surface d’attaque par rapport à la centralisation des données dans un cloud unique pour inspection. La publication spéciale 800-207 du National Institute of Standards and Technology (NIST) sur l’architecture de confiance zéro fournit le cadre qui incite les entreprises à adopter une application distribuée de la sécurité, une fonction essentielle des plateformes de cloud distribué modernes. Ceci crée un facteur déterminant en matière d’achat et d’architecture pour les services de cloud distribué, qui deviennent l’infrastructure de référence pour la mise en œuvre de réseaux de confiance zéro évolutifs et conformes.

Défis

- Investissements initiaux exorbitants : la mise en place d’un réseau géographiquement distribué de centres de données, de nœuds périphériques et de points d’interconnexion exige un investissement initial massif, souvent de plusieurs milliards de dollars, créant ainsi une barrière à l’entrée prohibitive. Les nouveaux entrants peinent à égaler la densité d’infrastructure des acteurs établis. Equinix s’attaque à ce problème en s’associant à des fournisseurs de cloud via son service Equinix Metal dédié, leur permettant de déployer leurs infrastructures dans des emplacements stratégiques sans avoir à construire leurs propres bâtiments. Ce modèle à faible intensité capitalistique est essentiel pour toutes les dépenses informatiques des entreprises, illustrant l’évolution du marché vers des modèles basés sur les services plutôt que sur le matériel propriétaire.

- Une concurrence féroce de la part des géants du cloud : le marché est dominé par AWS, Microsoft et Google, qui tirent parti d'importantes économies d'échelle, de la fidélisation de leur clientèle et de leurs portefeuilles de services intégrés. Offrir des fonctionnalités équivalentes est quasiment impossible. Par exemple, les leaders du secteur ont opté pour une stratégie hybride et un leadership indirect avec IBM Cloud Satellite, en se concentrant sur des secteurs fortement réglementés comme la finance et l'administration publique, où son expertise en matière de sécurité et de souveraineté constitue un atout majeur. Malgré cela, la croissance du marché du cloud illustre la forte concentration que les nouveaux acteurs doivent surmonter.

Taille et prévisions du marché du cloud distribué :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

17,3% |

|

Taille du marché de l'année de référence (2025) |

4,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

21,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du cloud distribué :

Analyse du segment des utilisateurs finaux

Au sein du segment des utilisateurs finaux, les entreprises dominent le marché et devraient détenir la plus grande part de marché, soit 75,4 %, d'ici 2035. Cela reflète leur besoin urgent de transformer numériquement leurs infrastructures existantes et leurs importants capitaux à investir dans des architectures distribuées complexes. L'un des principaux moteurs de cette transformation numérique est l'exigence de cadres de cybersécurité robustes. Le rapport du Cloud Industry Forum de 2022 indique que 93 % des entreprises considèrent le cloud comme un élément important de leur stratégie de transformation numérique, et que 72 % d'entre elles le jugent très important, voire vital. Ces données témoignent de la priorité accordée par les entreprises à des plateformes informatiques modernes et sécurisées, ce que le cloud distribué offre intrinsèquement. Cette forte adoption est encore accélérée par le besoin de souveraineté des données et de calcul en périphérie à faible latence pour alimenter les applications en temps réel et l'inférence IA à l'échelle mondiale.

Analyse du segment de taille des organisations

Au sein du segment des organisations, les grandes entreprises devraient détenir une part de marché dominante. Ces organisations possèdent l'envergure, la présence géographique et les exigences opérationnelles complexes qui font du cloud distribué, avec sa capacité à déployer des services cohérents à travers les datacenters, les sites périphériques et les clouds publics, une nécessité stratégique plutôt qu'une option. Leur adoption est favorisée par des initiatives telles que l'architecture zéro confiance. Le rapport d'Eurostat de décembre 2023 a montré que l'adoption du cloud connaît un taux élevé, principalement parmi les grandes entreprises, dont 77,6 % ont déclaré avoir acheté des services cloud en 2023. Cette tendance positionne le cloud distribué comme l'architecture fondamentale de la transformation numérique à grande échelle, lui permettant de répondre à des exigences élevées en matière de conformité et de performance dans diverses juridictions.

Les entreprises achètent des services cloud

Entreprises | 2021 | 2023 |

Petites entreprises | 37,9 | 41,7 |

Moyennes entreprises | 53.0 | 59.0 |

Grandes entreprises | 71,6 | 77,6 |

Source : Eurostat, décembre 2023

Analyse des segments du modèle de déploiement

Le segment des modèles de déploiement, dominé par le cloud hybride, devrait détenir la plus grande part de marché. La suprématie de ce modèle repose sur sa capacité à équilibrer performance, conformité et rentabilité en permettant une circulation fluide des charges de travail et des données entre l'infrastructure privée et les services de cloud public. Sa flexibilité offre une voie stratégique aux organisations en pleine transformation numérique, leur permettant de monétiser progressivement leurs investissements existants. De plus, il constitue un atout majeur pour le respect des réglementations régionales en matière de résidence des données, tout en tirant parti de l'innovation et de l'envergure des hyperscalers publics. Le cloud hybride se positionne ainsi non seulement comme un modèle technique, mais aussi comme une stratégie d'entreprise essentielle pour la résilience opérationnelle et l'avantage concurrentiel.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de service |

|

Modèle de déploiement |

|

Taille de l'organisation |

|

Application |

|

Charge de travail |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du cloud distribué - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché et devrait détenir la plus grande part de marché, soit 38,8 %, d'ici 2035. Ce leadership repose sur l'adoption précoce par les hyperscalers, des investissements considérables des secteurs public et privé dans l'infrastructure de périphérie et des exigences réglementaires strictes en matière de sécurité et de souveraineté des données. Parmi les principaux moteurs de cette croissance figurent la modernisation du cloud fédéral, les investissements privés massifs dans les écosystèmes 5G et IoT, ainsi que la demande d'applications à faible latence dans les secteurs de la santé, de la finance et de l'industrie. L'une des principales tendances est l'intégration du cloud distribué aux architectures de cybersécurité « zéro confiance » imposées aux agences fédérales américaines, faisant de l'infrastructure décentralisée et sécurisée une obligation de conformité. Par ailleurs, l'important flux transfrontalier de données entre les États-Unis et le Canada, encadré par des accords tels que l'ACEUM, alimente la demande de services cloud conformes et géographiquement optimisés dans toute la région.

Aux États-Unis , sur le marché du cloud distribué, l'essor de l'IA transforme en profondeur la demande en infrastructures cloud distribuées. Cette transformation est impulsée par les exigences fédérales en matière de calcul sécurisé et à faible latence en périphérie de réseau. Des annonces telles que celle de Cisco en novembre 2025 montrent que la nouvelle plateforme Cisco Unified Edge répond directement à ce besoin crucial en intégrant le calcul, le réseau et la sécurité au plus près des sources de données dans les secteurs du commerce de détail, de la santé et de l'industrie. Cette approche est conforme aux exigences contraignantes de l'architecture Zero Trust américaine et tire parti des financements de l'Infrastructure Investment and Jobs Act pour la modernisation des infrastructures physiques. La tendance américaine est à la convergence de la modernisation financée par les obligations de conformité et de l'IA : les plateformes distribuées ne sont plus une option, mais le socle indispensable à l'inférence IA en temps réel et au traitement souverain et sécurisé des données en périphérie de réseau.

Le marché canadien se caractérise par des partenariats public-privé stratégiques qui privilégient la souveraineté des données et une connectivité accrue. À titre d'exemple, le déploiement par Bell Canada de Google Distributed Cloud Edge dans son réseau en février 2022 constitue la première mise en œuvre au monde de fonctions de réseau essentielles sur cette plateforme. Cette initiative appuie directement les objectifs nationaux énoncés dans la stratégie d'adoption du nuage du gouvernement du Canada et s'aligne sur les recommandations du Centre canadien pour la cybersécurité concernant le traitement sécurisé des données souveraines. En intégrant l'infrastructure de Google Cloud directement à son réseau, Bell peut offrir des services à faible latence et garantir la sécurité des données sensibles au Canada. Cette initiative stimule le développement d'un écosystème de nuage distribué, essentiel pour desservir le vaste territoire canadien et soutenir des services allant des soins de santé à distance aux villes intelligentes, tout en assurant la conformité aux exigences nationales rigoureuses en matière de cybersécurité et de résidence des données.

Perspectives du marché APAC

La région Asie-Pacifique est le marché du cloud distribué qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 22,7 % entre 2026 et 2035. Ce marché est porté par la numérisation rapide, les initiatives gouvernementales de souveraineté numérique et la prolifération des applications gourmandes en données. La demande principale découle des stratégies nationales telles que « Chine numérique », « Inde numérique » et « Société 5.0 » au Japon, qui incitent toutes à développer des infrastructures de cloud et d'edge computing nationales. Une tendance clé est l'essor des écosystèmes de cloud souverain, où les gouvernements imposent le stockage et le traitement locaux des données, poussant ainsi les hyperscalers mondiaux à nouer des partenariats avec les entreprises de télécommunications et informatiques locales. Par ailleurs, les investissements massifs dans le déploiement de la 5G et les projets de villes intelligentes en Corée du Sud, au Japon et dans les pays de l'ASEAN créent une demande intrinsèque de nœuds de calcul en périphérie à faible latence.

Le marché indien du cloud distribué connaît une croissance fulgurante, portée par l'initiative gouvernementale « Digital India » et par une population massive qui se numérise à grande vitesse. Cette demande est sous-tendue par la nécessité de soutenir une infrastructure numérique publique évolutive, telle que l'interface de paiement unifiée (UPI), et de fournir des services à faible latence sur un vaste territoire. L'indicateur statistique clé d'Invest UP, publié en décembre 2024, illustre l'ampleur de cette dynamique : plus de 300 ministères utilisent désormais des services cloud, témoignant du développement rapide de l'infrastructure numérique publique indienne. Cette migration, impulsée par le gouvernement, crée une demande fondamentale à laquelle répondent des partenariats stratégiques, comme celui de Reliance Jio avec Microsoft Azure, afin de construire des centres de données localisés et des réseaux périphériques, garantissant ainsi la souveraineté des données et la performance des applications, tant pour les entreprises que pour les particuliers.

Le marché du cloud distribué en Chine est le plus important de la région Asie-Pacifique et repose essentiellement sur une législation robuste en matière de souveraineté des données, notamment la loi sur la cybersécurité, la loi sur la sécurité des données et la loi sur la protection des renseignements personnels. Ces réglementations imposent le traitement des données sur le territoire national, incitant les entreprises nationales et internationales à utiliser une infrastructure cloud localisée. Un document statistique précis de la République populaire de Chine, publié en mai 2025, détaille l'investissement direct du gouvernement dans le plan de développement « Chine numérique », dévoilé la même année. Ce plan fixe un objectif national : dépasser 300 EFLOPS de capacité de calcul, un objectif impossible à atteindre avec des centres de données centralisés uniquement. Il requiert une infrastructure de calcul géographiquement distribuée, comprenant des centres de données régionaux, des infrastructures périphériques, des zones industrielles et des nœuds du secteur public. Ceci soutient directement la demande d'architectures de cloud distribué capables d'agréger, d'orchestrer et de gérer la capacité de calcul sur différents sites.

Aperçu du marché européen

L'Europe domine le marché du cloud distribué et connaît une forte croissance, fondamentalement influencée par le double impératif stratégique de l'Union européenne : la souveraineté numérique et la transformation numérique sectorielle. Des initiatives politiques majeures, telles que les objectifs de la Décennie numérique de l'UE et le projet GAIA X, créent une demande unifiée d'infrastructures de cloud fédérées et sécurisées, garantissant la sécurité des données sous juridiction européenne. Cette impulsion réglementaire, conjuguée à d'importants financements publics, stimule l'adoption de modèles de cloud hybride et de edge cloud. La demande est principalement tirée par la modernisation de secteurs critiques, notamment la santé, qui impose le partage transfrontalier de données pour la recherche et les soins, et l'industrie manufacturière, où la vision de l'Industrie 5.0 requiert le traitement des données en temps réel sur site dans les usines intelligentes. De plus, cela crée un marché où la conformité réglementaire est un moteur important d'innovation commerciale, permettant à la région de se positionner en leader.

Le marché allemand du cloud distribué est un moteur essentiel en Europe, porté par son secteur industriel de pointe et un cadre réglementaire rigoureux. Le principal catalyseur est l'Industrie 4.0, où les géants de la production exigent des analyses et un contrôle en temps réel à la périphérie de leurs usines, ce qui nécessite des solutions sur site et de cloud hybride. Cette demande est renforcée par la stratégie nationale du gouvernement en matière de cloud et de données, qui met l'accent sur la souveraineté numérique et la sécurité des infrastructures. Un développement récent est le rapport d'AtlasEdge de juillet 2025, indiquant qu'elle a étendu sa présence en Allemagne avec un nouveau centre de données ultramoderne à Stuttgart. Le site de Stuttgart (STR001) ajoute 20 MW de puissance et 10 000 m² d'espace dans un important pôle industriel. Les architectures de cloud distribué reposent principalement sur des centres de données répartis régionalement afin de rapprocher la puissance de calcul des entreprises, des usines et des charges de travail réglementées. Des installations telles que STR001 servent de points d'ancrage physiques pour les déploiements de cloud distribué et hybride.

Quelques avancées récentes en Allemagne concernant le cloud distribué

Entreprise | Mois/Année de lancement | Détails du développement |

Alibaba Cloud | Mai 2022 | Troisième centre de données de Francfort conforme à la norme C5, électricité 100% verte, refroidissement gratuit (>7 000 heures/an), prenant en charge le stockage/réseau/base de données pour la transformation numérique européenne. |

nÉclaircir | Février 2023 | Plateforme de centre de données Edge pour les entreprises, améliorant le cloud distribué à faible latence en Allemagne. |

Oracle | Juillet 2025 | Investissement de 2 milliards d'euros dans l'infrastructure IA/cloud, pour accroître la capacité distribuée des charges de travail. |

Acronis | Octobre 2024 | Nouveau centre de données cyber-cloud à Berlin pour des services cloud sécurisés et distribués. |

Source : Alibaba Cloud, nLighten, Oracle, Acronis

Le marché britannique du cloud distribué se caractérise par la maturité de son économie numérique et une stratégie post-Brexit visant à devenir un pôle technologique mondial. Sa croissance est portée par un secteur des services financiers londonien dynamique, exigeant un cloud sécurisé à faible latence pour le trading algorithmique et la conformité réglementaire, ainsi que par le plan gouvernemental de régulation numérique, destiné à stimuler l'innovation tout en garantissant la sécurité. Selon un rapport de Cubbit publié en juillet 2024, l'entreprise se positionne comme un fournisseur de stockage cloud géodistribué, où les données et le stockage sont répartis sur plusieurs sites géographiques plutôt que centralisés. Cette approche, en parfaite adéquation avec le marché, repose sur la localisation des données, la résilience et la conformité réglementaire. Par ailleurs, la levée de fonds de 12,5 millions de dollars témoigne de la confiance des investisseurs dans les modèles de cloud géodistribué, indiquant que la demande d'infrastructures cloud distribuées passe des déploiements pilotes à une adoption commerciale à grande échelle en Europe.

Principaux acteurs du marché du cloud distribué :

- Amazon Web Services (AWS) (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Microsoft Azure (États-Unis)

- Google Cloud Platform (GCP) (États-Unis)

- IBM (États-Unis)

- Alibaba Cloud (Chine)

- Oracle (États-Unis)

- VMware (États-Unis)

- SAP (Allemagne)

- Fujitsu (Japon)

- Atos (France)

- NEC (Japon)

- Tata Consultancy Services (TCS) (Inde)

- Infosys (Inde)

- Samsung SDS (Corée du Sud)

- OVHcloud (France)

- Deutsche Telekom (Allemagne)

- Wipro (Inde)

- KT (Corée du Sud)

- Macquarie Telecom (Australie)

- AVM Cloud (Malaisie)

- Amazon Web Services est un acteur majeur du marché du cloud distribué, étendant son infrastructure de manière proactive jusqu'à la périphérie du réseau grâce à des services tels qu'AWS Outposts et Local Zones. Cette stratégie permet aux établissements de santé de traiter localement les données sensibles des patients pour une analyse à faible latence, tout en se connectant de manière transparente au cloud central d'AWS pour l'analyse et le stockage pilotés par l'IA, rendant ainsi possible des solutions de surveillance à distance évolutives.

- Microsoft Azure s'est stratégiquement positionné sur le marché du cloud distribué grâce à son portefeuille Azure Arc et à ses solutions d'edge computing. Ceci permet de gérer les données et les applications dans des environnements multicloud sur site et en périphérie de réseau depuis une interface unique. Pour les entreprises de dispositifs médicaux, cette solution permet de créer des architectures hybrides conformes qui assurent le traitement des données en temps réel en périphérie tout en tirant parti des services cloud. Selon son rapport annuel 2024, l'entreprise a indiqué avoir étendu ses services cloud et d'IA sur les cinq continents.

- Google Cloud Platform tire parti de son expertise en analyse de données et en intelligence artificielle pour se positionner sur le marché du cloud distribué grâce à Google Distributed Cloud Edge. Cette initiative permet le déploiement des services de données et d'IA de Google directement sur les réseaux des opérateurs et les sites d'entreprise, fournissant ainsi la puissance de calcul nécessaire à l'analyse en temps réel des flux de télémétrie de santé continus à leur source, avant l'agrégation des données.

- IBM est un acteur majeur des secteurs réglementés du marché du cloud distribué, spécialisé dans les solutions de cloud hybride et de périphérie avec IBM Cloud Satellite. Ce service permet aux clients de déployer des services cloud cohérents, que ce soit au sein de leur propre centre de données, en périphérie du réseau ou dans d'autres clouds. Ceci est essentiel pour les organismes de santé qui exigent une souveraineté et une sécurité des données robustes pour leurs plateformes de surveillance des patients réparties sur différents sites géographiques. En 2024, l'entreprise a réalisé un chiffre d'affaires de 62,8 milliards de dollars et un flux de trésorerie de 12,7 milliards de dollars.

- Alibaba Cloud étend sa présence mondiale sur le marché du cloud distribué grâce à des solutions telles qu'Alibaba Edge Node Services. En déployant des ressources cloud en périphérie des réseaux de télécommunications, ces services permettent un traitement des données à faible latence, essentiel aux applications en temps réel. Ceci favorise les progrès en matière de télésurveillance des patients en permettant un filtrage et une alerte immédiats des données au niveau des points de présence locaux dans la région Asie-Pacifique et au-delà.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché du cloud distribué est extrêmement concurrentiel et dominé par des géants du cloud comme AWS, Microsoft et Google, qui exploitent d'immenses infrastructures pour intégrer des nœuds distribués à leurs plateformes centrales. Les initiatives stratégiques se concentrent généralement sur les partenariats avec les opérateurs télécoms pour les points de présence, les outils de gestion du cloud hybride et les solutions sectorielles. Les acteurs européens et asiatiques mettent souvent l'accent sur la souveraineté des données et la conformité réglementaire régionale. Parmi les stratégies clés figurent l'acquisition de startups spécialisées dans l'edge computing et l'IA, la collaboration open source et le développement d'une portabilité applicative fluide entre l'edge computing central et les clouds souverains afin de réduire la latence et de répondre aux exigences réglementaires, faisant de l'interopérabilité un enjeu crucial. Par exemple, en décembre 2025, Akamai Technologies a annoncé l'acquisition de Fermyon, une entreprise de fonctions en tant que service (FaaS), afin de proposer des coûts réduits et des performances améliorées par rapport aux applications cloud natives traditionnelles.

Paysage concurrentiel du marché du cloud distribué :

Développements récents

- En décembre 2025, Akamai lance un programme visant à stimuler la croissance du cloud pour les éditeurs de logiciels indépendants. Ce nouveau programme, basé sur le parrainage, offre à ces éditeurs une voie de croissance sur la plateforme cloud mondiale d'Akamai.

- En septembre 2025, Cubbit et HERABIT ont annoncé le lancement d'un stockage cloud géodistribué pour les entreprises. Cet accord stratégique offrira aux clients un système de stockage de données sur des nœuds locaux, garantissant sécurité, indépendance, haute efficacité, coûts compétitifs et faible impact environnemental.

- En septembre 2024, Oracle a étendu ses capacités de cloud distribué pour aider les entreprises à innover grâce à l'IA. Parmi les dernières innovations figurent Oracle Database@AWS, Oracle Database@Azure, Oracle Database@Google Cloud, OCI Dedicated Region, OCI Supercluster et OCI Roving Edge Infrastructure.

- Report ID: 3959

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.