Perspectives du marché du microcrédit :

Le marché du microcrédit était évalué à 108,96 milliards USD en 2025 et devrait atteindre 315 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 11,2 % sur la période 2026-2035. En 2026, la taille du secteur du microcrédit est estimée à 119,94 milliards USD.

Au cours des deux dernières décennies, le secteur mondial de la microfinance a connu une expansion rapide, conquérant le secteur financier international. On observe une adoption croissante de la microfinance, de nombreux travailleurs indépendants et microentreprises des régions en développement recherchant des services financiers tels que le microcrédit, la microassurance et les transferts d'argent. Par exemple, BRAC est l'un des partenaires fondateurs du premier indice de microfinance 60 Decibels. Le rapport d'indice de BRAC Liberia Microfinance Company Ltd (BLMCL), publié en 2022, a présenté la performance sociale comparative de 72 institutions de microfinance (IMF), basée exclusivement sur les témoignages de près de 18 000 clients. Collectivement, ces IMF servent plus de 25 millions de clients dans 41 pays, soit plus de 15 % de l'ensemble des clients de la microfinance dans le monde. De plus, les avancées technologiques, telles que les services bancaires mobiles et les plateformes de prêt numérique , ont également joué un rôle important en rendant les services financiers plus accessibles et plus efficaces.

Clé Microcrédit Résumé des informations sur le marché:

Points forts régionaux :

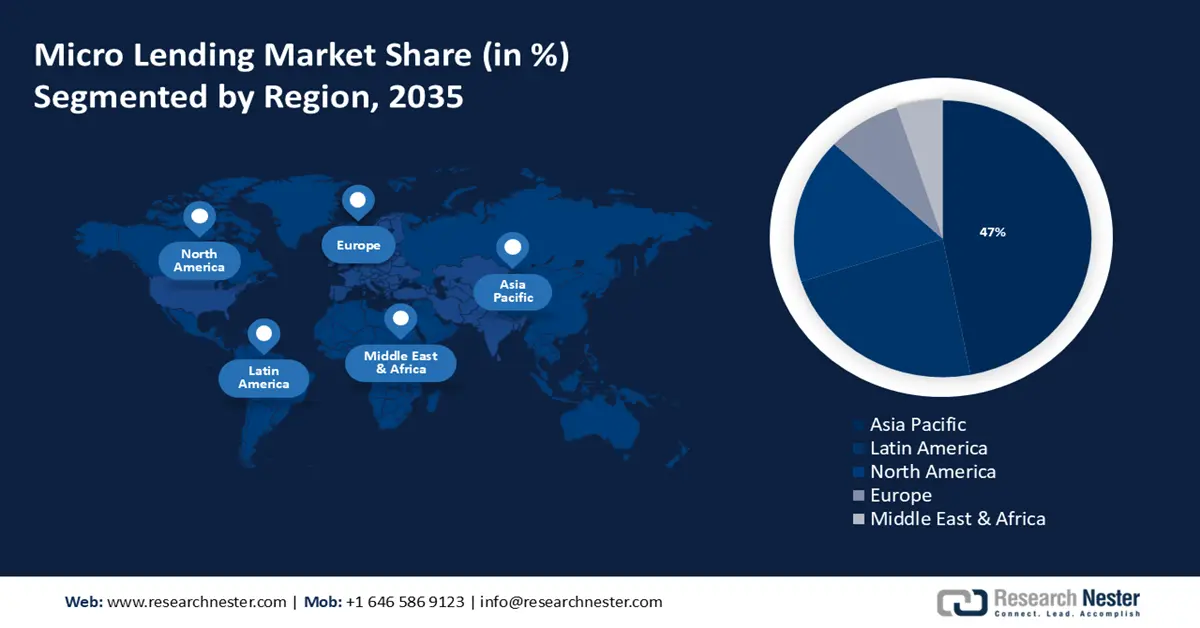

- Le marché du microcrédit en Asie-Pacifique devrait dominer le marché avec environ 47 % d'ici 2035, grâce à une population importante, un nombre important de petites entreprises et une conjoncture économique variable.

- Le marché latino-américain devrait connaître une croissance significative au cours de la période de prévision, grâce à l'essor notable de la finance alternative, des services bancaires et des paiements numériques.

Analyses sectorielles :

- Le segment bancaire devrait détenir une part de marché de 55,10 % du microcrédit d'ici 2035, grâce au développement des services bancaires et à la collaboration croissante avec les organismes de microcrédit.

Principales tendances de croissance :

- Industrie agricole florissante

- Autonomisation et autonomie croissantes des femmes

Défis majeurs :

- Coût élevé de la gestion des prêts

- Risque de crédit exorbitant

Principaux acteurs : Accion International, ESAF Small Finance Bank, Ujjivan Small Finance Bank Ltd., Fincare Small Finance Bank Ltd., Fusion Micro Finance Ltd., Bajaj Finserv Ltd., Bandhan Bank Ltd., Bluevine Capital Inc., Equitas Small Finance Bank Ltd., ICICI Bank Ltd.

Mondial Microcrédit Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 108,96 milliards USD

- Taille du marché 2026 : 119,94 milliards USD

- Taille du marché projetée : 315 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 47 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Inde, Royaume-Uni, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Indonésie

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché du microcrédit :

Moteurs de croissance

- Un secteur agricole florissant – L'agriculture devenant plus intensive et technologiquement avancée, la demande de services financiers augmente. Le microcrédit permet d'accorder des prêts à petite échelle aux agriculteurs et aux entreprises agroalimentaires, les aidant ainsi à investir dans des semences, des engrais, des équipements, des infrastructures et d'autres ressources. Ceci, à son tour, peut stimuler la productivité et la durabilité agricoles.

De plus, de nombreux programmes gouvernementaux et non gouvernementaux de financement agricole jouent un rôle important dans le développement du marché du microcrédit. Par exemple, en 2023, le Fonds pour les infrastructures agricoles (AIF), sous l'égide du ministère de l'Agriculture et de la Protection des agriculteurs (gouvernement indien), a annoncé qu'environ 12 milliards de dollars US seraient octroyés par les banques et les institutions financières sous forme de prêts aux sociétés de crédit agricole primaire (PACS), aux coopératives de commercialisation, aux organisations (FPO), aux groupes d'entraide (SHG), aux agriculteurs, aux groupes de responsabilité conjointe (JLG), aux coopératives polyvalentes, aux agro-entrepreneurs, aux start-ups et aux projets de partenariat public-privé financés par des agences centrales/étatiques ou locales, aux agences d'État, aux comités des marchés de produits agricoles, aux fédérations nationales et étatiques de coopératives et aux fédérations d'organisations de producteurs agricoles (FPO). Ce programme sera décaissé de l’exercice 2020-21 à l’exercice 2025-26, et le soutien au titre du programme sera fourni pour l’exercice 2020-21 à l’exercice 2032-2033. - Autonomisation et autonomie croissantes des femmes – Les femmes autonomes, notamment dans les régions en développement, recherchent de plus en plus de services financiers pour créer et développer leurs entreprises. Plusieurs initiatives de microcrédit permettent aux femmes de prendre conscience de leur potentiel et de prendre en charge leurs décisions financières, ce qui contribue à accroître la demande de microcrédits. Selon un rapport publié en 2022 par ONU Femmes, des lois et réglementations favorisant pleinement l'autonomisation économique de 1,6 milliard de femmes et de filles ont été mises en œuvre dans 44 pays.

- Adoption croissante de technologies avancées telles que l'intelligence artificielle (IA) et l'apprentissage automatique (ML) : les outils d'IA analysent les données clients pour mieux comprendre les besoins et les préférences des emprunteurs, permettant ainsi aux prêteurs d'interagir plus efficacement et d'améliorer la satisfaction client. De plus, l'automatisation des tâches courantes telles que le traitement des demandes, la vérification des documents et le service client améliore l'efficacité opérationnelle et réduit les coûts pour les prêteurs.

Défis

- Coûts administratifs élevés des prêts – Ces coûts peuvent constituer un frein important à la croissance du marché. Le microcrédit implique généralement des prêts de faible montant et un grand nombre de transactions, ce qui peut entraîner des coûts administratifs disproportionnés par rapport au montant du prêt. Ces coûts peuvent inclure les coûts liés au traitement des prêts, à l'évaluation du crédit, au recouvrement et au service client.

- Risque de crédit exorbitant – Les microcrédits concernent souvent des emprunteurs aux antécédents de crédit ou à la stabilité financière limités, ce qui augmente le risque de défaut de paiement. Des taux de défaut élevés peuvent compromettre la rentabilité et la pérennité globale du prêteur.

Taille et prévisions du marché du microcrédit :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,2% |

|

Taille du marché de l'année de référence (2025) |

108,96 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

315 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du microcrédit :

Analyse du segment des fournisseurs

Le secteur bancaire devrait dominer le marché du microcrédit avec plus de 55,1 % d'ici 2035, grâce à l'expansion des services bancaires et à la collaboration croissante des banques avec d'autres prestataires de services de microcrédit. Par exemple, en 2022, la Banque asiatique de développement (BAD) et HSBC Inde (HSBC) ont convenu de développer un programme de garantie partielle de 100 millions de dollars US pour servir plus de 400 000 microemprunteurs et microentreprises, en grande partie détenues par des femmes, en Inde. De plus, les banques en expansion peuvent utiliser leurs vastes données et leurs systèmes sophistiqués de gestion des risques pour mieux évaluer et atténuer les risques associés au microcrédit. Cela améliore la durabilité et la fiabilité globales des programmes de microcrédit.

Par ailleurs, la demande mondiale de prêts entre particuliers (P2P), une forme de financement participatif où les prêts sont levés et remboursés avec intérêts, devrait stimuler l'expansion du segment des institutions de microfinance (IMF). Les prêts P2P connaissent une demande croissante de la part des PME ainsi que dans divers secteurs, notamment l'immobilier et les prêts étudiants.

Analyse du segment des utilisateurs finaux

Le segment des micro, petites et moyennes entreprises (MPE) sur le marché du microcrédit devrait générer des revenus importants dans les années à venir. Cette expansion est dominée par le nombre croissant de PME dont l'accès aux facilités de crédit, aux dépôts et autres formes d'aide financière est extrêmement limité. En 2021, on estimait notamment à plus de 330 millions le nombre de PME dans le monde. Les PME attirent de plus en plus l'attention en tant qu'alternative viable au microcrédit pour lutter contre la pauvreté. Ces entreprises ont souvent besoin d'un accès plus facile aux capitaux ; le microcrédit joue donc un rôle important dans leur financement, les aidant à s'établir, à croître et à prospérer. Dans les pays en développement et en transition, la microfinance est considérée comme un instrument essentiel au développement des petites entreprises, car elle favorise la création de nouveaux modèles économiques et contribue à la construction d'infrastructures économiques. Par exemple, de petites sommes, généralement comprises entre 4 000 et 48 000 dollars américains, sont prêtées par les organismes de microcrédit aux entrepreneurs qui ne peuvent obtenir de fonds de roulement auprès de cartes de crédit ou d'autres institutions financières traditionnelles.

Toutefois, la part des entrepreneurs individuels et des personnes physiques connaîtra également une croissance considérable au cours de la période de prévision. Le microcrédit pourrait aider les entrepreneurs individuels à saisir des opportunités rentables et à lancer de nouveaux projets.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Fournisseur |

|

Utilisateurs finaux |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du microcrédit :

Perspectives du marché APAC

L'industrie de l'Asie-Pacifique devrait dominer le marché avec 47 % de revenus d'ici 2035. La région dispose d'un marché important pour le microcrédit en raison de sa forte population, du nombre important de petites entreprises et de la diversité de ses conditions économiques. Selon le Fonds des Nations Unies pour la population, l'Asie-Pacifique abrite 60 % de la population mondiale et comprend les pays les plus peuplés du monde, la Chine et l'Inde.

En Inde, diverses initiatives et programmes gouvernementaux, tels que le Pradhan Mantri MUDRA Yojana (PMMY) et l'Ajeevika Microfinance Yojana (AMY), soutiennent le cadre financier pour le développement des activités de microcrédit. Par exemple, selon le ministère des Finances, 3,2 milliards de dollars de prêts ont été octroyés à ce jour dans le cadre du Pradhan Mantri MUDRA Yojana (PMMY) en 2023, et plus de 470 millions de petits et nouveaux entrepreneurs en ont bénéficié.

En outre, il existe un potentiel important en matière de microcrédits axés sur les secteurs ruraux et agricoles, en accordant des prêts pour les activités agricoles et les projets de développement rural dans le pays.

Le marché du microcrédit en Chine est réglementé par plusieurs organismes gouvernementaux, dont la Commission chinoise de réglementation des banques et des assurances (CBIRC) et la Banque populaire de Chine (PBOC). La réglementation évolue pour gérer les risques et garantir la stabilité financière.

Aperçu du marché de l'Amérique latine

L'Amérique latine devrait connaître une croissance significative d'ici 2035, grâce à la multiplication des entreprises fintech, caractérisée par une croissance notable des secteurs de la finance alternative, de la banque et des paiements numériques. Par exemple, en 2022, plus de 1 200 entreprises fintech ont été enregistrées en Amérique latine, soit une augmentation remarquable de 46 % par rapport à l'année précédente. Les solutions de technologie financière ont proliféré dans la région, ce qui devrait contribuer de plusieurs manières à répondre aux besoins du marché rural, notamment en favorisant l'inclusion financière et en facilitant l'accès au crédit. La technologie financière, ou FinTech, a révolutionné le processus de prêt traditionnel, facilitant l'accès aux prêts et offrant aux clients du microcrédit un meilleur accès au capital.

Le Brésil a un besoin important de microcrédits en raison de son grand nombre de petites entreprises, de personnes à faibles revenus et de sa population mal desservie. De nombreuses banques locales proposent des produits de microcrédit, souvent par l'intermédiaire de services spécialisés ou de partenariats avec des IMF. Des banques comme Banco do Brasil et Banco Itaú Unibanco SA proposent des programmes de microcrédit ciblant les petites entreprises et les emprunteurs à faibles revenus.

Outre la croissance économique, l'auto-emploi et l'autonomisation financière, le secteur de la microfinance au Mexique a connu une transformation et une évolution considérables. Il a également aidé les femmes à accéder à davantage de rôles décisionnels et a considérablement accru leur capacité à sortir de la pauvreté et à maintenir leur niveau de vie.

Acteurs du marché du microcrédit :

- Bajaj Finserv Ltée.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Action Internationale

- Banque de petite finance ESAF

- Banque de petite finance Ujjivan Ltd.

- Fincare Small Finance Bank Ltd.

- Fusion Micro Finance Ltée.

- Bajaj Finserv Ltée.

- Banque Bandhan Ltd.

- Bluevine Capital Inc.

- Equitas Petite Banque de Financement Ltée

- Banque ICICI Ltée.

- Fusion MicroFinance

De nombreuses entreprises importantes du marché du microcrédit lancent des projets stratégiques pour accroître leur part de marché et consolider leur position dans le secteur. On prévoit que les cinq premières entreprises domineront le marché grâce à des risques calculés, à leur expansion, à la conclusion d'accords et à la participation à des coentreprises.

Développements récents

- En octobre 2023, Bajaj Finserv Ltd., une société indienne de services financiers non bancaires, a annoncé l'introduction de prêts de microfinance pour tracteurs et véhicules commerciaux, se classant ainsi parmi les trois premières de son secteur.

- En mai 2024, Fusion MicroFinance a annoncé qu'elle recherchait actuellement un financement de croissance auprès de la Société américaine de financement du développement international (DFC) pour soutenir l'expansion de son portefeuille de prêts et de ses opérations commerciales.

- Report ID: 6295

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.