Perspectives du marché des cyclotrons médicaux :

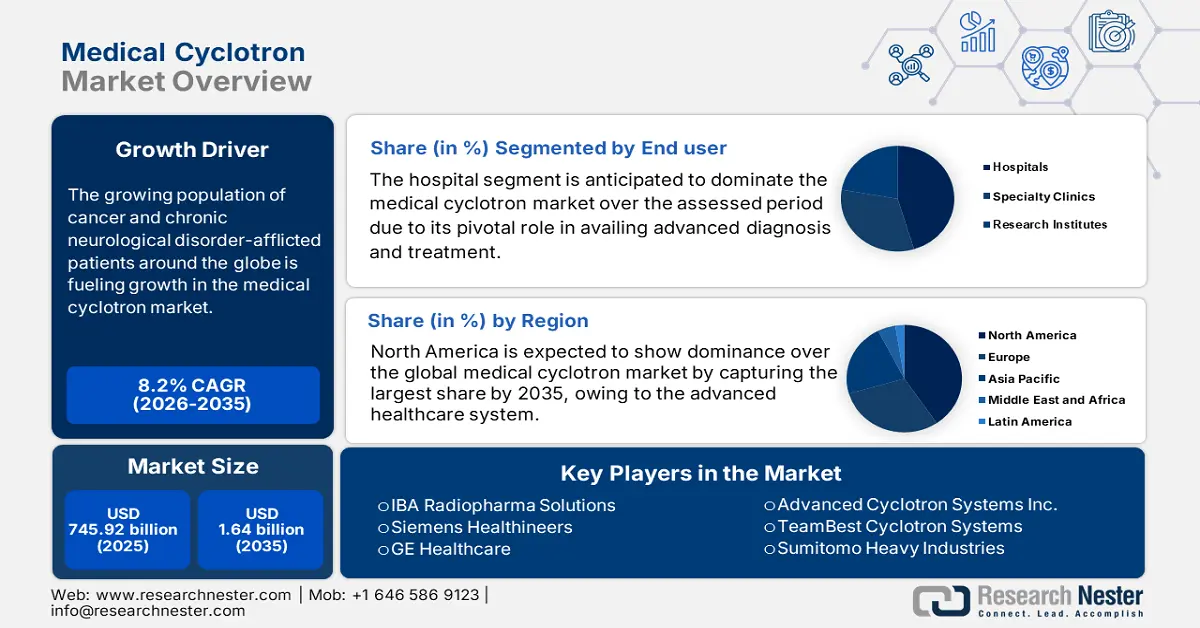

Le marché des cyclotrons médicaux était évalué à 745,92 millions USD en 2025 et devrait atteindre 1,64 milliard USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 8,2 % sur la période 2026-2035. En 2026, le marché des cyclotrons médicaux était estimé à 800,97 millions USD.

La croissance du nombre de patients atteints de cancer dans le monde pousse les organisations spécialisées à innover pour développer des radiopharmaceutiques diagnostiques et thérapeutiques plus efficaces, ce qui, à terme, stimule la croissance du marché. Selon les prévisions de l'OMS, le nombre de cas de cette maladie potentiellement mortelle devrait augmenter de 60,3 % au cours des deux prochaines décennies. L'impact démographique de la demande croissante dans ce secteur est également illustré par le rapport 2025 de l'Institut Robert Koch, qui a estimé que le nombre d'habitants nécessitant des thérapies par cyclotron en Allemagne dépasserait 850 012 d'ici 2025. Ce rapport a également mis en évidence une augmentation de 42,3 % du nombre de patients par rapport à 2018. Par ailleurs, l'incidence croissante du cancer aux États-Unis et au Japon laisse entrevoir un potentiel de revenus cumulés de 1,9 milliard de dollars d'ici 2030.

L'inflation continue des coûts de production, des matières premières, de la conformité et de la maintenance a un impact significatif sur les prix pratiqués par les payeurs sur le marché. Les perturbations de la chaîne d'approvisionnement et les retards d'approbation réglementaire alimentent souvent cette tendance à la hausse de la pression financière présente dans ce secteur. Par exemple, la hausse des coûts de la fabrication de précision et le durcissement des réglementations ont entraîné une hausse de l'indice des prix à la production (IPP) de ces produits de 4,3 % par an en 2024 par rapport à 2020. Par la suite, l'autre indicateur économique clé, l'indice des prix à la consommation (IPC), pour les procédures de médecine nucléaire a également atteint un pic de 5,9 % en glissement annuel au cours de la même période. Par conséquent, l'accent est mis à l'échelle mondiale sur la mise en place de solutions plus rentables pour améliorer l'accessibilité dans ce domaine.

Clé Cyclotron médical Résumé des informations sur le marché:

Points forts régionaux :

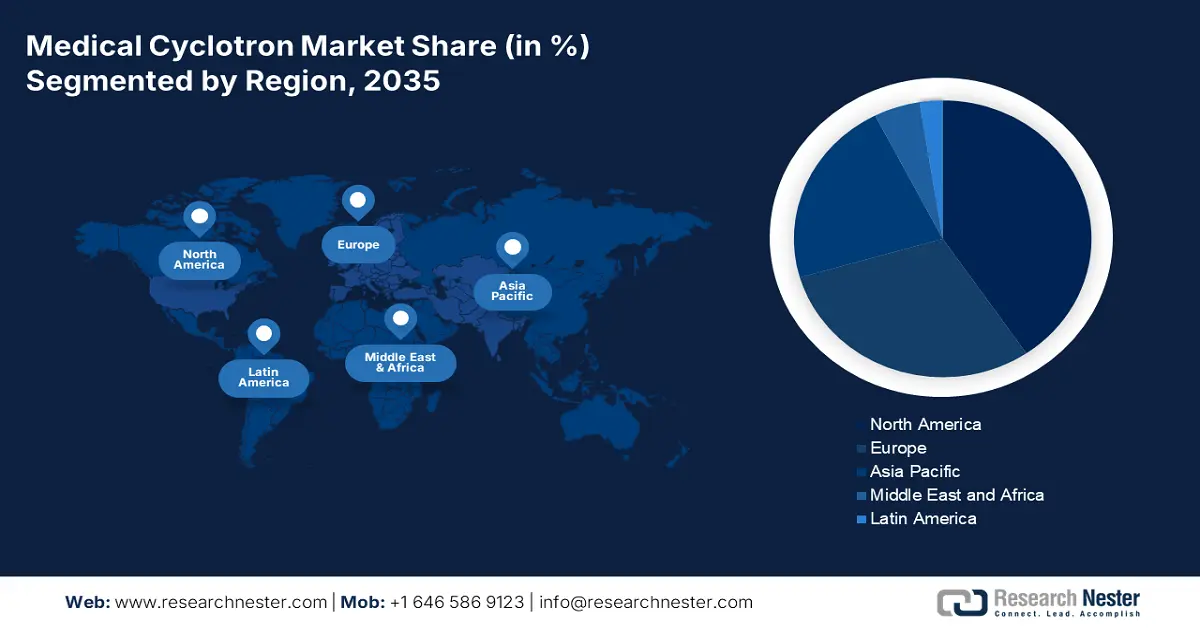

- Le marché nord-américain des cyclotrons médicaux devrait représenter environ 40,50 % du marché d'ici 2035, grâce à l'augmentation du nombre de patients, à un système de santé performant et aux innovations technologiques.

- Le marché Asie-Pacifique devrait afficher le TCAC le plus élevé entre 2026 et 2035, en raison de la hausse de la mortalité par cancer, de la modernisation rapide des infrastructures et des initiatives gouvernementales.

Analyses sectorielles :

- Le segment hospitalier devrait détenir une part de marché de 45,30 % sur les cyclotrons médicaux d'ici 2035, grâce à son rôle essentiel dans le diagnostic et le traitement avancés, grâce à des investissements en infrastructures soutenus par les gouvernements.

Principales tendances de croissance :

- Contribution à l'amélioration de la qualité des soins médicaux

- Augmentation de la production grâce aux technologies

Acteurs clés :GE Healthcare, Siemens Healthineers, IBA Worldwide, Sumitomo Heavy Industries, Ltd., Advanced Cyclotron Systems, Inc., Nueclear Healthcare Limited, TeamBest, Best Cyclotron Systems, Inc. (BCSI).

Mondial Cyclotron médical Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 745,92 millions USD

- Taille du marché 2026 : 800,97 millions USD

- Taille du marché projetée : 1,64 milliard USD d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 40,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Canada

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché des cyclotrons médicaux :

Moteurs de croissance

Contribution à l'amélioration de la qualité des soins médicaux : La présence de nombreuses preuves cliniques, établissant l'efficacité et la réduction des coûts des soins de santé, incite les organisations à investir dans le marché des cyclotrons médicaux. Par exemple, en 2022, l'étude de l'AHRQ a démontré que l'utilisation du F-18 FDG produit par cyclotron en imagerie TEP à un stade précoce permettait d'éliminer de 23,4 % les hospitalisations involontaires. Elle mentionnait également que cette approche pouvait permettre d'économiser plus de 1,5 milliard de dollars américains sur les dépenses de santé aux États-Unis. La validation du théranostic par cyclotron s'est encore renforcée grâce aux résultats positifs de l'évaluation IQWiG en Allemagne, qui a enregistré une amélioration de 31,2 % du taux de survie des patients atteints d'un cancer de la prostate.

- Augmentation de la production grâce à la technologie : Alors que la tendance à la modernisation gagne du terrain dans des secteurs critiques, comme la santé, les investisseurs agréés redoublent d'efforts pour intégrer les solutions technologiques avancées du marché. Par exemple, en 2023, le Département de l'Énergie des États-Unis a prévu un investissement de 100,3 millions de dollars pour son initiative de développement de la production de molybdène 99 (Mo-99) sans uranium, ce qui a renforcé la résilience de la chaîne d'approvisionnement en isotopes. Simultanément, le Laboratoire national d'Oak Ridge a conclu une réduction de 50,3 % des coûts de production de gallium 68 grâce à l'utilisation de cyclotrons à cible solide en 2024. Ces conclusions gouvernementales et ce soutien financier favorisent et accélèrent les progrès de ce secteur.

Analyse de la croissance historique des patients : façonner le paysage du marché

L'essor des procédures de médecine nucléaire entre 2010 et 2020 a reflété la croissance fulgurante du bassin de patients sur le marché. La crise mondiale de la survie au cancer, survenue pendant la période choisie, a mis en évidence le besoin urgent de solutions diagnostiques et thérapeutiques avancées, telles que la TEP/TDM, qui a permis de constituer une base de consommateurs durable pour ce secteur. En témoigne également la hausse de 230,4 % du volume net de ces évaluations réalisées aux États-Unis, créant une demande importante d'isotopes produits par cyclotron, tels que le F-18, le Ga-68 et le Lu-177. De plus, la croissance de la population de résidents très vulnérables et atteints de cancer dans les économies émergentes a incité les gouvernements à s'orienter vers l'approvisionnement et le déploiement massifs de cyclotrons.

Utilisateurs du cyclotron médical (2010 vs 2020)

Pays | 2010 Patients (millions) | Patients 2020 (millions) | Croissance (%) | Conducteur clé |

NOUS | 1,8 | 4.1 | 217,4% | Couverture PET par Medicare |

Allemagne | 0,9 | 2.2 | 216,2% | Soins de santé universels |

France | 0,7 | 1.6 | 225,1% | Subventions gouvernementales pour la médecine nucléaire |

Espagne | 0,6 | 1.3 | 233,3% | Investissements privés en oncologie |

Australie | 0,5 | 1.0 | 250,2% | Exportations de produits radiopharmaceutiques |

Japon | 1.1 | 2.8 | 212,1% | Vieillissement de la population |

Inde | 0,08 | 0,9 | 1100,2% | Nouvelles installations de cyclotron |

Chine | 0,4 | 1.7 | 1300,4% | Dépistage national du cancer |

Modèles d'expansion réalisables façonnant le marché des cyclotrons médicaux

La dynamique actuelle du marché s'oriente vers les avancées technologiques et une production optimisée en termes de coûts. Ces approches d'expansion ont prouvé leur efficacité grâce aux succès commerciaux des acteurs clés qui les ont adoptées. Par exemple, entre 2022 et 2024, les fournisseurs indiens ont enregistré une augmentation de 12,3 % de leur chiffre d'affaires grâce aux diagnostics par cyclotron, grâce à la création d'alliances avec les hôpitaux publics. Ces événements constituent un guide pour les nouveaux entrants sur la manière de mener des opérations sur le marché de manière rentable et rentable grâce à des stratégies innovantes, tout en assurant une croissance progressive et durable du secteur.

Modèles de faisabilité des revenus (2020-2024)

Modèle | Région | Impact sur les revenus | Conducteur clé |

coentreprises entre le gouvernement et le secteur privé | Inde | +12,1% (2022-2024) | Subventions DAE |

Achat en gros | Chine | -20,4% coût unitaire | Appels d'offres de la NMPA |

Location avec option d'achat | Brésil | +8,2% d'adoption | Dérogations ANVISA |

Maintenance pilotée par l'IA | NOUS | +15,3% de disponibilité | subventions du NIH |

Défi

Retards inévitables et dépassements budgétaires : La longue procédure d'obtention des autorisations nécessaires, conformément aux réglementations strictes mises en œuvre dans différentes régions, constitue un obstacle majeur sur le marché des cyclotrons médicaux. Parallèlement à l'avancement des projets, les critères d'autorisation sont renforcés afin de garantir la sécurité des patients. Par conséquent, les lancements de nouveaux produits sont souvent retardés en raison de longues évaluations, ce qui augmente le budget global de commercialisation et les normes de prix. Par exemple, l'Inde accuse un retard de 30,4 % par rapport aux délais prévus pour l'approbation du Conseil de réglementation de l'énergie atomique (AERB), qui exige un délai de 18 mois. Cependant, les pionniers du domaine luttent activement contre ce problème en soumettant les documents nécessaires à l'avance.

Taille et prévisions du marché des cyclotrons médicaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

745,92 millions USD |

|

Taille du marché prévue pour l'année (2035) |

1,64 milliard de dollars |

|

Portée régionale |

|

Segmentation du marché des cyclotrons médicaux :

Analyse du segment des utilisateurs finaux

En termes d'utilisateurs finaux, le secteur hospitalier devrait dominer le marché des cyclotrons médicaux avec une part de marché de 45,3 % sur la période étudiée. Cette position dominante s'explique principalement par son rôle central dans la mise à disposition de diagnostics et de traitements avancés au sein d'un système centralisé de prestation de soins de santé. De plus, les investissements publics continus dans le développement des infrastructures du secteur médical incluent le renforcement et l'intégration des scanners TEP/TDM et des thérapies radiopharmaceutiques. Ainsi, l'afflux constant de capitaux assure aux hôpitaux une position dominante en termes de génération de revenus dans ce secteur. De plus, leur dépendance à l'égard d'un volume croissant d'installations de cyclotrons et de consommation d'isotopes renforce également leur domination.

Analyse des segments de type

Selon le type de cyclotron, le segment des cyclotrons à haute énergie devrait représenter une part significative de 42,4 % du marché des cyclotrons médicaux au cours de la période de prévision. L'utilisation croissante de la protonthérapie dans le traitement du cancer à l'échelle mondiale est le principal moteur de sa progression accélérée vers le leadership. À cet égard, l'Agence internationale de l'énergie atomique (AIEA) prévoit que le nombre de centres de protonthérapie en activité dans le monde dépassera 61 d'ici fin 2035. De plus, le financement continu des autorités sanitaires compétentes constitue un coussin financier pour ce segment, favorisant un plus grand potentiel d'innovation. À titre d'exemple, l'Institut national du cancer a estimé à 2,9 milliards de dollars américains le montant net des levées de fonds pour les cyclotrons à protons d'ici 2030.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Taper |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des cyclotrons médicaux :

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché mondial des cyclotrons médicaux en s'emparant de la plus grande part, soit 40,5 %, au cours de la période sélectionnée. L'importance accordée par la région à plusieurs facteurs moteurs, tels que l'élargissement du bassin de patients, un système de santé avancé et les innovations technologiques, témoigne de ce leadership. À cet égard, les National Institutes of Health (NIH) ont recensé plus de 2,2 millions de nouveaux cas de tumeurs malignes en Amérique du Nord en 2024. Ils ont également indiqué que 65,5 % de ces résidents avaient besoin de la technologie d'imagerie TEP pour détecter, traiter et surveiller la cause profonde, l'impact sur la santé et la progression de la maladie. Cela souligne l'existence d'une demande durable dans ce secteur.

Les États-Unis développent le marché des cyclotrons médicaux grâce à un système de remboursement solide et en pleine expansion. À titre d'exemple, les Centres pour le contrôle et la prévention des maladies (CDC) ont annoncé une prévision de 3,6 milliards de dollars US pour la couverture nationale des examens TEP par Medicare d'ici 2030. Cet investissement devrait permettre de réaliser des évaluations dans plus de 41 centres opérationnels sur le territoire américain. Parallèlement, le soutien des investisseurs gouvernementaux au déploiement et à la mise à disposition d'un maximum d'installations et de services cliniques de pointe pour les patients incite les entreprises nationales et étrangères à s'engager dans ce domaine. Par exemple, les NIH ont investi un total de 2,2 milliards de dollars US pour développer la théranostique par cyclotron en 2024.

Perspectives du marché APAC

L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des cyclotrons médicaux d'ici 2035, avec le taux de croissance annuel composé (TCAC) le plus élevé. La hausse de la mortalité par cancer, la modernisation rapide des infrastructures et les initiatives gouvernementales stimulent considérablement les progrès de la région dans ce secteur. Les économies émergentes, comme la Chine, l'Inde et la Malaisie, offrent notamment de meilleures opportunités commerciales aux pionniers mondiaux. De plus, les pays technologiquement développés, comme le Japon et la Corée du Sud, accélèrent le rythme des découvertes et du déploiement des technologies diagnostiques et thérapeutiques de nouvelle génération. Cela reflète les caractéristiques d'un environnement progressiste et lucratif pour ce secteur.

La Chine s'impose comme une puissance régionale en matière de production et de génération de revenus. Maîtrisant parfaitement la chaîne d'approvisionnement en matières premières, elle assoit son importance en tant que consommateur lucratif et producteur dominant de produits radiopharmaceutiques. Par ailleurs, la Chine connaît une transition révolutionnaire vers la numérisation, soulignant l'efficacité des systèmes cyclotrons optimisés par l'IA pour améliorer la qualité et l'évolutivité des soins contre le cancer. Par ailleurs, la croissance du pays est également portée par les objectifs ambitieux des instances dirigeantes visant à faire de la Chine un géant mondial de la santé. À cet égard, la NMPA a indiqué que les investissements publics dans ce domaine ont augmenté de 15,1 % au cours des cinq dernières années, permettant le diagnostic de plus de 1,6 million de patients en 2023.

Acteurs du marché des cyclotrons médicaux :

- Solutions radiopharmaceutiques IBA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- GE Santé

- Siemens Healthineers

- Sumitomo Heavy Industries

- Systèmes de cyclotron avancés Inc.

- Systèmes de cyclotron TeamBest

- Philips Santé

- Olympus Médical

- Skanray Technologies

- Samsung Santé

- Systèmes médicaux Canon

- Veolia Environnement

- Clean Harbors Inc.

- Hitachi High-Tech Corporation

- ResMed Ltée.

- Mindray Bio-Medical Electronics

- Industries chirurgicales unies

- Innovations dans le domaine des soins de santé en Malaisie

- Systèmes médicaux Toshiba

- Elekta AB

Le marché des cyclotrons médicaux évolue dans un contexte hautement concurrentiel, porté par des acteurs clés qui privilégient l'automatisation basée sur l'IA, les diagnostics de précision et les solutions durables. Par exemple, IBA Radiopharma et GE Healthcare se sont concentrés sur le développement de systèmes de cyclotrons haute énergie de nouvelle génération afin de consolider leur leadership dans ce secteur. Parallèlement, Siemens Healthineers et Samsung Healthcare intègrent l'IA à leur portefeuille d'imagerie clinique, améliorant ainsi la précision en médecine nucléaire. Ces avancées technologiques stratégiques et ces initiatives commerciales transforment le secteur et élargissent le champ d'application et la gamme d'options en oncologie et en médecine nucléaire.

Les 20 principaux acteurs clés de cette cohorte d’innovateurs sont :

Développements récents

- En mai 2024, NorthStar Medical a révolutionné la production de Mo-99 en lançant son système générateur Ruby-FILL sans uranium, comblant ainsi des lacunes critiques de la chaîne d'approvisionnement mondiale. Cette technologie, compatible avec les cyclotrons, a déjà permis de récolter 50,3 millions de dollars de contrats avec des hôpitaux américains, et devrait représenter 25,2 % du marché des isotopes diagnostiques d'ici 2025.

- En mars 2024, Siemens Healthineers a lancé son cyclotron Eclipse RT Pro amélioré, doté d'une optimisation du rendement isotopique pilotée par l'IA pour améliorer l'efficacité de la production de radiopharmaceutiques TEP. Ce système a généré une augmentation de 15,1 % des commandes au deuxième trimestre 2024, notamment de la part des centres de cancérologie d'Europe et d'Amérique du Nord.

- Report ID: 1112

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.