Perspectives du marché des capteurs médicaux non invasifs :

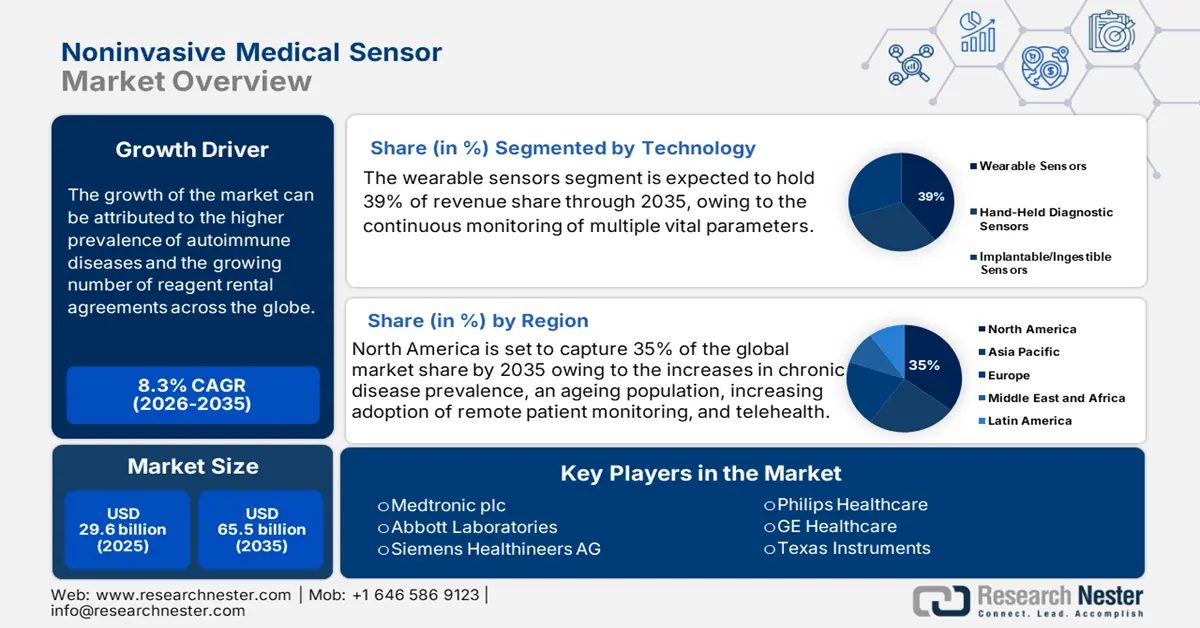

Le marché des capteurs médicaux non invasifs était évalué à 29,6 milliards de dollars américains en 2025 et devrait atteindre 65,5 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 32 milliards de dollars américains.

Le nombre de patients utilisant des capteurs médicaux non invasifs augmente rapidement, notamment grâce à des capacités accrues de surveillance respiratoire et cardiaque pour les utilisateurs chroniques. Selon un rapport de l'AHA Journal publié en juillet 2024, 45 % des personnes atteintes de fibrillation auriculaire utilisent des capteurs portables pour contrôler quotidiennement leur fréquence cardiaque et leur électrocardiogramme. De plus, ces dispositifs fournissent des données physiologiques continues, incluant des indicateurs de fréquence cardiaque et de pression artérielle. Cela indique une augmentation significative de leur utilisation parmi les bénéficiaires de Medicare utilisant des ventilateurs non invasifs.

Du côté de la chaîne d'approvisionnement, les données commerciales révèlent des flux d'import/export organisés de dispositifs de capteurs médicaux à travers le monde. Selon les données de l'OEA de 2023, les États-Unis étaient le premier exportateur d'instruments médicaux, avec des exportations d'une valeur de 34,8 milliards de dollars, incluant les équipements invasifs et non invasifs. Par ailleurs, les biocapteurs portables deviennent essentiels dans la prise en charge des maladies chroniques et la détection de substances biochimiques. Enfin, ces capteurs médicaux non invasifs engendrent une demande exponentielle dans le secteur de la santé, permettant aux médecins de surveiller l'état de santé des patients à distance et de réduire ainsi le nombre de consultations en présentiel.

Marché des capteurs médicaux non invasifs : facteurs de croissance et défis

Facteurs de croissance

- Dépenses publiques en soins basés sur les capteurs : L’utilisation des ventilateurs non invasifs par Medicare indique une augmentation des remboursements pour les thérapies guidées par capteurs et les équipements de télésurveillance. Cela suggère une demande accrue pour les dispositifs permettant les interventions à domicile et la surveillance à distance. Selon les données de Medpac de juillet 2025, la part de Medicare dans les dépenses nationales en équipements médicaux durables était de 22 % en 2023, contre 15 % pour Medicaid et le CHIP. Ces subventions facilitent l’accès à la surveillance non invasive et technologique dans le cadre des initiatives de prise en charge des maladies chroniques.

- Population cible et tendances de prévalence des maladies : Les populations à risque d’insuffisance cardiaque chronique et d’escarres représentent des cibles de plus en plus importantes pour les données de capteurs. Par exemple, 60 % des patients américains souffrent d’au moins une maladie chronique, selon l’American Action Forum de juillet 2025. Ceci met en évidence un vaste potentiel de déploiement pour les dispositifs portables de prévention. Parallèlement, le vieillissement de la population, ainsi que l’augmentation de la prévalence des maladies chroniques en Amérique du Nord et en Europe, continuent d’accroître le besoin de base en matière de surveillance non invasive.

- Tendances émergentes en télésanté et intégration de l'IA : la médecine personnalisée, le suivi des patients à distance et les modèles de soins sont révolutionnés par l'association de capteurs non invasifs, de plateformes de télésanté et de diagnostics basés sur l'IA. Selon un rapport du NIH publié en avril 2025, le dépistage par IA a permis de réduire de 47 % le taux de réadmission et le coût de ces réadmissions à 109 000 USD. Les initiatives intégrant ces technologies bénéficient d'un financement croissant de la part de programmes gouvernementaux émergents en Amérique du Nord et en Europe, favorisant ainsi l'expansion du marché et ouvrant de nouvelles perspectives cliniques pour les interventions basées sur les capteurs.

Données sur les importations et les exportations d'instruments médicaux en 2023

Pays | Importations (milliards de dollars US) | Exportations (milliards de dollars US) |

NOUS | 34,8 | 37,7 |

Allemagne | 13.1 | 28.4 |

Pays-Bas | 1,48 | 9,38 |

Chine | 1.5 | 12.3 |

Japon | 0,36 | 7.21 |

Inde | 0,59 | 1,46 |

Source : OEC 2023

Défis

- Le coût élevé pour le patient : les personnes sous-assurées doivent encore faire face à des frais importants pour les dispositifs à capteurs. Des études menées auprès de bénéficiaires de Medicaid et de populations à faibles revenus ont révélé que le coût est l'une des principales raisons de la non-adoption de la technologie des capteurs pour le diabète. Les régimes d'assurance, les participations forfaitaires et les franchises peuvent encore freiner une utilisation régulière et limiter la capacité des fabricants à généraliser l'accès à ces dispositifs au sein de ces populations.

Taille et prévisions du marché des capteurs médicaux non invasifs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,3% |

|

Taille du marché de l'année de référence (2025) |

29,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

65,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs médicaux non invasifs :

Analyse du segment technologique

Le segment des capteurs portables est en passe de dominer le marché des capteurs médicaux non invasifs, avec une part de 39 % sur la période analysée. Les dispositifs portables constituent une catégorie technologique dominante grâce à leur intégration aux applications de télésanté et aux infrastructures de l'Internet des objets (IoT), permettant une surveillance continue de multiples paramètres vitaux. Selon un rapport publié dans JMIR en février 2025, le taux d'adoption des dispositifs portables aux États-Unis a atteint 36,36 % en 2022. Par ailleurs, l'OMS souligne le rôle essentiel des technologies de santé portables dans la réduction du fardeau des maladies non transmissibles à l'échelle mondiale.

Analyse de segmentation par type

Le segment des capteurs de glycémie devrait représenter la part la plus importante du marché des capteurs médicaux non invasifs au cours de la période considérée. Cette croissance est alimentée par l'augmentation de l'incidence du diabète dans le monde, notamment au sein de la population vieillissante. Selon un rapport de l'American Diabetes Association de 2025, près de 38,4 millions d'Américains étaient atteints de diabète en 2015. Cette situation contribue à la demande croissante de dispositifs de surveillance continue du glucose (SCG). Le soutien réglementaire apporté aux dispositifs de SCG, et notamment les autorisations de la FDA pour les dispositifs de SCG non invasifs, ont facilité leur adoption. Par ailleurs, les progrès technologiques permettent aux capteurs d'être plus précis et plus faciles à utiliser, ce qui favorise une meilleure observance du traitement par les patients et un remboursement plus rapide.

Analyse du segment d'application

Le segment du suivi des maladies chroniques et des personnes à risque devrait dominer le marché des capteurs médicaux non invasifs au cours de la période analysée. Ce segment d'application bénéficie de l'intérêt croissant porté par le secteur de la santé au dépistage précoce des maladies et à la télésurveillance des patients. L'Agence pour la recherche et la qualité des soins de santé (AHRQ) a souligné que les capteurs non invasifs peuvent réduire les hospitalisations. Par ailleurs, les gouvernements encouragent les soins à domicile, ce qui crée une demande de capteurs pour la surveillance des signes vitaux au sein des populations à risque.

Notre analyse approfondie du marché mondial des capteurs médicaux non invasifs comprend les segments suivants :

Segments | Sous-segments |

Taper |

|

Application |

|

Technologie |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs médicaux non invasifs - Analyse régionale

Aperçu du marché nord-américain

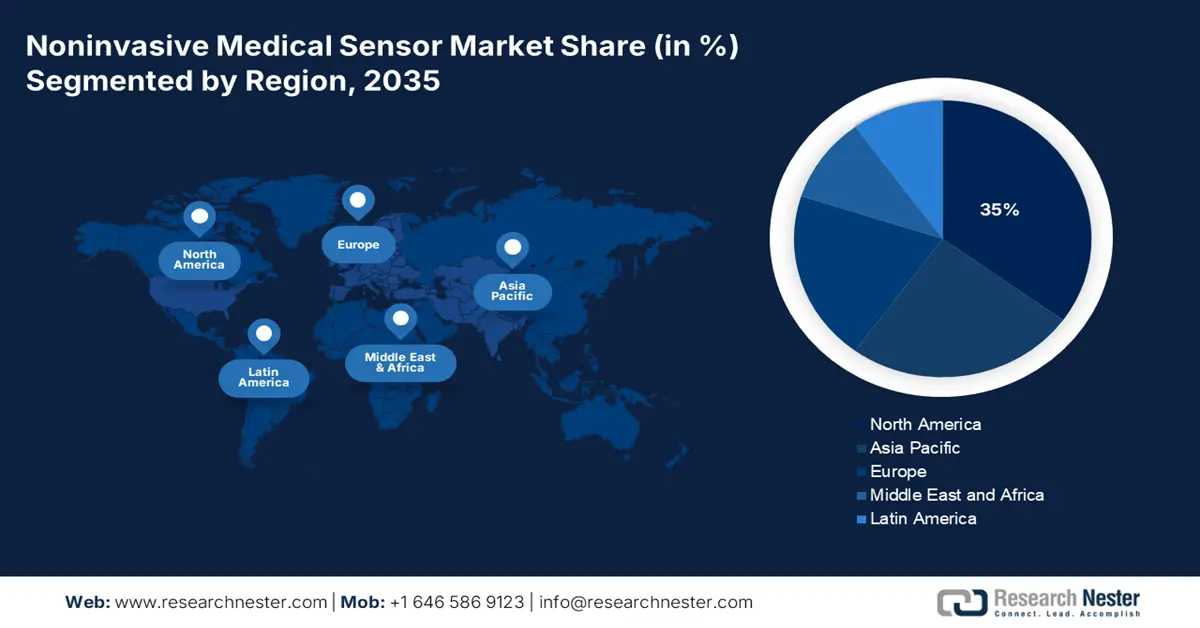

L'Amérique du Nord devrait détenir la plus grande part du marché mondial des capteurs médicaux non invasifs d'ici fin 2035, soit 35 %. Les principaux moteurs de ce marché régional sont l'augmentation de la prévalence des maladies chroniques, le vieillissement de la population, l'adoption croissante du suivi à distance des patients et la télémédecine. Le développement des dispositifs portables et des biocapteurs, ainsi que l'intégration croissante de l'IA/IoT et l'essor du diagnostic à domicile, contribuent également à la croissance du marché nord-américain. Selon un rapport du National Center for Health publié en 2025, près de 30 % de la population américaine utilise des dispositifs électroniques portables pour le suivi continu de son état de santé. Ceci souligne la forte demande en capteurs médicaux non invasifs dans la région.

Aux États-Unis, la demande de capteurs médicaux non invasifs continue de croître de façon spectaculaire, conséquence de l'augmentation des maladies chroniques, du télésuivi, de la télémédecine et du renforcement de la surveillance de la santé publique. Le budget de base des CDC pour l'exercice 2021 s'élevait à environ 8 milliards de dollars, auxquels s'ajoutaient des fonds obligatoires provenant du Fonds de prévention et de santé publique, comme indiqué dans le rapport de juillet 2024 publié sur Congress.gov. Le financement des dispositifs de surveillance portables non invasifs est maintenu dans le cadre d'un accord de coopération avec les CDC. Les remboursements Medicaid, par l'intermédiaire du CMS, pour la surveillance physiologique à distance et les dispositifs de capteurs non invasifs couvrent les cas non compliqués. Les acteurs du secteur militent pour une intégration plus large des diagnostics basés sur les capteurs dans les pratiques de soins de santé courantes.

Données commerciales sur les dispositifs médicaux de scintigraphie en 2023

Pays | Exporter | Importer |

NOUS | 76,1 millions de dollars américains | 93,1 millions de dollars américains |

Canada | 606 000 USD | 135 000 USD |

Source : OEC 2023

Perspectives du marché APAC

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché des capteurs médicaux non invasifs durant la période étudiée. Cette croissance est alimentée par le vieillissement de la population, la demande accrue de soins à distance et à domicile, ainsi que par la transition des gouvernements vers une infrastructure de santé numérique. Au Japon, le ministère de la Santé, du Travail et des Affaires sociales (MHLW) et l'Agence japonaise pour la recherche et le développement médicaux (AMED) modernisent activement la réglementation en multipliant les autorisations conditionnelles. En Inde et en Malaisie, la demande intérieure est soutenue par des politiques nationales de santé numérique et des programmes pilotes privatisés. La Corée du Sud développe quant à elle des mécanismes de remboursement et des subventions publiques spécifiques par le biais de son système national d'assurance maladie (NHIS).

L'Inde domine le marché des capteurs médicaux non invasifs en Asie-Pacifique. Le gouvernement indien a considérablement renforcé son engagement en faveur de l'accès à des soins de santé abordables. Les dépenses consacrées aux dispositifs médicaux, notamment aux capteurs de diagnostic et de surveillance, ont augmenté grâce à des initiatives telles que la Mission nationale de santé et le programme PLI. Selon un rapport de l'IBEF publié en mai 2025, 70 % à 80 % des dispositifs médicaux, y compris les capteurs médicaux non invasifs, sont importés des États-Unis, d'Allemagne et de Chine. Par ailleurs, la Russie et l'Inde se sont fixé un objectif commercial de 30 milliards de dollars d'ici 2025 afin de développer les opportunités dans les secteurs des dispositifs médicaux, des produits pharmaceutiques, des produits chimiques et autres.

Aperçu du marché européen

Le marché européen des capteurs médicaux non invasifs devrait détenir une part de marché significative au cours de la période de prévision. La croissance de ce secteur est portée par la stratégie de santé numérique de l'Union européenne (UE), soutenue par des programmes tels qu'EU4Health. Cette stratégie encourage les diagnostics basés sur les capteurs et les systèmes de télésurveillance. Ces dispositifs, associés aux subventions de recherche financées par l'UE dans le cadre des projets Horizon 2020 et Horizon Europe, ont permis de mobiliser des dizaines de millions d'euros de fonds européens pour des innovations dans le domaine des biocapteurs portables et basés sur l'intelligence artificielle, notamment pour le diabète, les maladies cardiaques et le vieillissement. Chaque État membre doté d'une stratégie de santé numérique investit dans une infrastructure de santé numérique qui permet l'intégration des données des capteurs non invasifs dans les plateformes de prestation de services et de surveillance de la santé publique. L'augmentation des maladies chroniques alimente une demande accrue.

L'Allemagne est leader sur le marché des capteurs médicaux non invasifs. Selon le rapport « German Digital Health Market Update » de février 2024, le pays a consacré près de 13 % de son PIB, soit 500 milliards d'euros, à la santé. Ces fonds sont destinés à la numérisation des soins. Le ministère fédéral de la Santé (BMG) a intégré les dispositifs de surveillance intermittente, portable et à distance dans ses recommandations de soins et de traitement, tandis que les directives générales allemandes (GKV) couvrent la surveillance continue des maladies chroniques telles que l'insuffisance cardiaque, le diabète et l'hypertension. De manière générale, le système de santé allemand et le taux élevé d'utilisation de dispositifs médicaux par habitant ont favorisé l'émergence d'un des plus importants marchés de capteurs non invasifs d'Europe.

Principaux acteurs du marché des capteurs médicaux non invasifs :

- Medtronic plc

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Laboratoires Abbott

- Philips Healthcare

- GE Healthcare

- Siemens Healthineers

- Instruments de Texas

- Honeywell International Inc.

- Dispositifs analogiques, Inc.

- Société Nihon Kohden

- Nonin Medical, Inc.

- NXP Semiconductors NV

- Société Masimo

- OMRON Healthcare, Inc.

- TE Connectivity

- Société Terumo

- iRhythm Technologies, Inc.

- Société électronique Renesas

- Sensirion Holding AG

- VivaLNK Inc.

- Konica Minolta, Inc.

Le marché des capteurs médicaux non invasifs est très concurrentiel, dominé par des acteurs clés européens et américains qui privilégient les technologies de surveillance portable et à distance des patients. Outre Medtronic, Abbott et Siemens, de nombreuses entreprises disposent de programmes de développement de produits bien établis et ont procédé à des acquisitions afin de diversifier leurs gammes de capteurs. Les entreprises japonaises, sud-coréennes et indiennes connaissent une expansion rapide grâce à un environnement réglementaire favorable et à une solide capacité de production régionale.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des capteurs médicaux non invasifs :

Développements récents

- En août 2025, Biobeat a annoncé son expansion mondiale et a officiellement signé un accord avec Infinity Pharma SA au Chili et en Argentine, pour développer des solutions innovantes de surveillance de la santé.

- En juin 2025, PharmaSens a collaboré avec SiBionics pour développer la signature niia de nouvelle génération, un dispositif portable tout-en-un qui intègre l'administration d'insuline et la détection du glucose dans une seule pompe patch compacte.

- Report ID: 7977

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.