Perspectives du marché des capteurs pour dispositifs médicaux jetables :

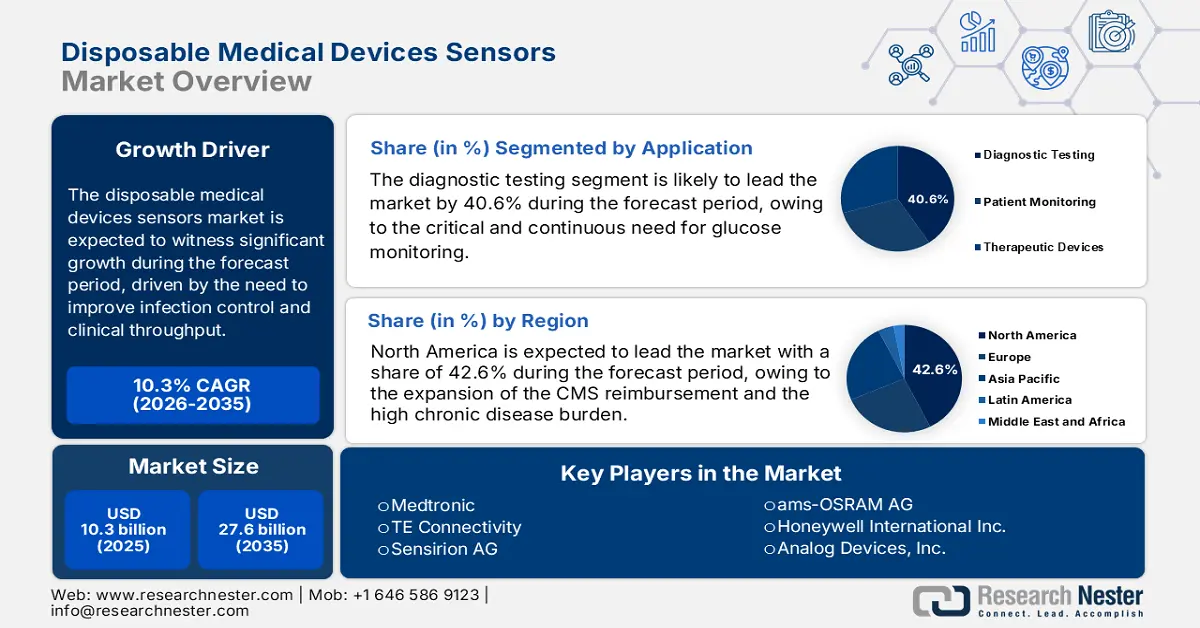

Le marché des capteurs pour dispositifs médicaux jetables était évalué à 10,3 milliards de dollars en 2025 et devrait atteindre 27,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,3 % sur la période 2026-2035. En 2026, la taille de ce marché s'élevait à 11,4 milliards de dollars.

Dans les principales économies mondiales, les systèmes de santé adoptent de plus en plus les capteurs à usage unique afin d'améliorer la prévention des infections, le flux de patients et la conformité réglementaire. Cette tendance stimule la demande sur le marché des capteurs médicaux jetables. Aux États-Unis, on estime qu'un patient hospitalisé sur 31 contracte une infection nosocomiale, soit 633 300 patients par an, selon les données de l'AHRQ de juin 2024. Il est donc impératif de réduire les risques de contamination croisée liés aux accessoires de surveillance réutilisables et aux dispositifs invasifs. Cette situation se traduit par une augmentation des achats de capteurs médicaux jetables pour la surveillance des patients, le diagnostic et les soins au chevet du patient, notamment dans les services à forte activité tels que les unités de soins intensifs, les services d'urgences et les centres de chirurgie ambulatoire.

Du point de vue de la demande, le marché des dispositifs médicaux est en pleine expansion. Aux États-Unis, les dépenses de santé ont atteint 4 900 milliards de dollars en 2023, les soins hospitaliers et les services de santé représentant plus de 10,4 % de ces dépenses totales, selon les données du CMS de 2023. La composition des dépenses privilégie les consommables évolutifs et à faible risque, intégrés aux processus cliniques de routine. Au niveau systémique, les programmes de prévention des infections mis en place par les gouvernements aux États-Unis, dans l’UE et au Japon renforcent l’orientation des achats vers les composants de détection jetables, notamment pour la surveillance des signes vitaux, les soins respiratoires et les applications périopératoires. Par ailleurs, les tendances de dépenses indiquent que la croissance du marché des capteurs jetables pour dispositifs médicaux est moins due aux cycles d’innovation produit qu’à des changements structurels dans les normes de sécurité des soins, l’harmonisation des remboursements et les politiques d’achat du secteur public, créant ainsi un environnement de demande stable, axé sur les volumes, pour les fabricants et les fournisseurs de composants.

Clé Capteurs pour dispositifs médicaux jetables Résumé des informations sur le marché:

Points saillants régionaux :

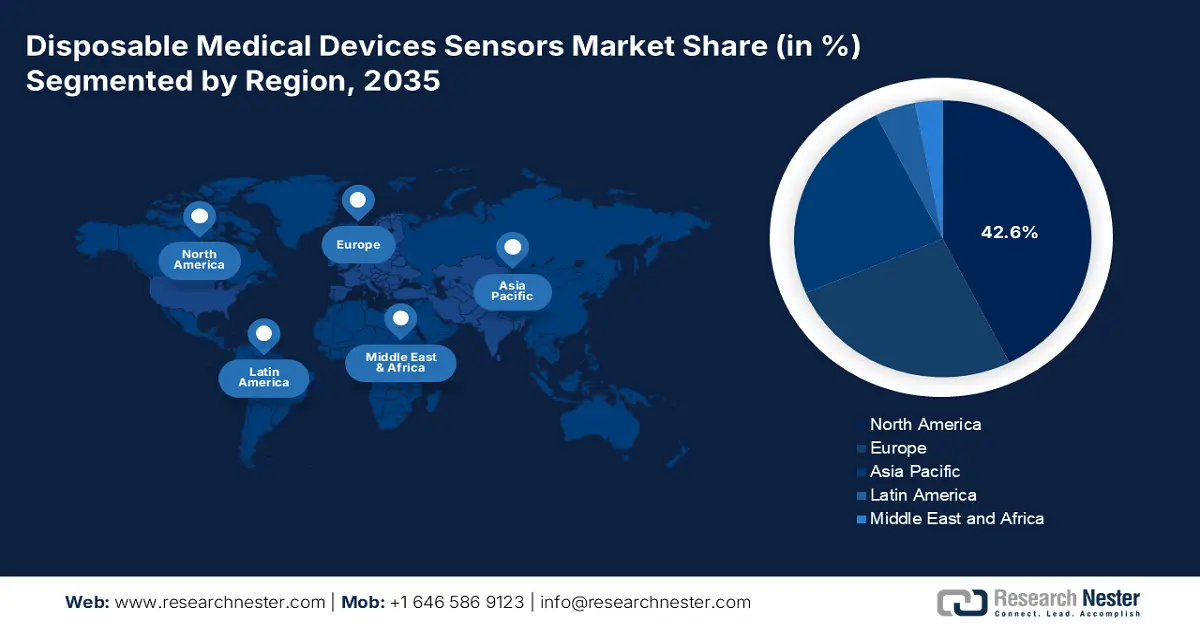

- L’Amérique du Nord devrait représenter 42,6 % des revenus du marché des capteurs pour dispositifs médicaux jetables d’ici 2035, grâce à une infrastructure de soins de santé avancée et à un remboursement accru de la part du CMS pour la surveillance à distance des patients.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 11,5 % entre 2026 et 2035, accélérée par la hausse des dépenses de santé et l'adoption généralisée de la télémédecine et du suivi à distance des patients.

Analyse du segment :

- Les tests de diagnostic constituent le principal sous-segment d'application du marché des capteurs pour dispositifs médicaux jetables et devraient représenter une part de 40,6 % d'ici 2035, soutenue par la demande croissante de surveillance continue de la glycémie et l'expansion rapide des tests de dépistage des maladies infectieuses au point de soins.

- D’ici 2035, les soins à domicile représenteront le principal sous-segment d’utilisateurs finaux, renforcés par la préférence croissante des patients pour l’autogestion à distance et par des cadres de remboursement favorables qui accélèrent l’adoption des dispositifs de diagnostic à domicile jetables basés sur des capteurs.

Principales tendances de croissance :

- Augmentation du financement public pour les capacités de soins intensifs

- Pression réglementaire en faveur de la sécurité des patients et des dispositifs à usage unique

Principaux défis :

- Complexité des remboursements et pression sur les prix

- Défis techniques liés à la miniaturisation et à la précision

Acteurs clés : Medtronic (Irlande), TE Connectivity (Suisse), Sensirion AG (Suisse), ams-OSRAM AG (Autriche), Honeywell International Inc. (États-Unis), Analog Devices, Inc. (États-Unis), Texas Instruments Incorporated (États-Unis), STMicroelectronics (Suisse), NXP Semiconductors (Pays-Bas), Smiths Medical (États-Unis), Merit Medical Systems, Inc. (États-Unis), Sensile Medical (Suisse), Microchip Technology Inc. (États-Unis), Omron Corporation (Japon), Koninklijke Philips NV (Pays-Bas), Siemens Healthineers (Allemagne), TEKNICOR (Corée du Sud), Nipro Corporation (Japon), Terumo Corporation (Japon), SCHOTT AG (Allemagne).

Mondial Capteurs pour dispositifs médicaux jetables Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 10,3 milliards de dollars américains

- Taille du marché en 2026 : 11,4 milliards de dollars américains

- Taille du marché prévue : 27,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Corée du Sud, Mexique

Last updated on : 13 January, 2026

Marché des capteurs pour dispositifs médicaux jetables : facteurs de croissance et défis

Facteurs de croissance

- Renforcement des financements publics pour les soins intensifs : les gouvernements développent les infrastructures de soins intensifs et d’urgence, ce qui stimule la consommation et la demande de capteurs médicaux à usage unique pour la surveillance des constantes vitales, l’assistance respiratoire et l’hémodynamique. Aux États-Unis, les investissements fédéraux réalisés pendant la crise de la COVID-19 augmentent durablement la capacité d’accueil des hôpitaux, le Département de la Santé et des Services sociaux (HHS) poursuivant ses subventions aux infrastructures pour renforcer la préparation aux situations d’urgence. Parallèlement, le programme EU4Health de la Commission européenne (2021-2027) a alloué 5 milliards d’euros à l’amélioration de la résilience du système de santé, notamment par la modernisation des équipements hospitaliers, sur la base d’une étude de la NLM publiée en février 2025. Les capteurs à usage unique bénéficient directement de cette situation, les hôpitaux standardisant l’utilisation de composants sûrs et réutilisables rapidement dans les unités de soins intensifs et les blocs opératoires. La constitution de stocks institutionnels permet aux fabricants de conclure des contrats d’approvisionnement fiables et à volume élevé.

- Renforcement des normes de sécurité et des dispositifs à usage unique : les autorités réglementaires favorisent indirectement l'adoption des capteurs pour dispositifs médicaux jetables. La FDA américaine continue de mettre l'accent sur la réduction des risques liés au retraitement des dispositifs réutilisables et publie régulièrement des recommandations sur la prévention des infections en milieu médical. Le Plan d'action mondial de l'OMS pour la sécurité des patients appelle les gouvernements à réduire les préjudices évitables dans les soins de santé, en soulignant les risques d'infection liés aux dispositifs médicaux. Ces cadres réglementaires incitent les hôpitaux à privilégier les capteurs à usage unique pour les applications invasives et semi-invasives telles que la surveillance de la pression artérielle, les soins respiratoires et la surveillance périopératoire. Ces facteurs positionnent les capteurs comme des outils de conformité réglementaire qui allègent les contraintes et réduisent la fréquence des inspections pour les hôpitaux.

- Vieillissement démographique mondial et besoins en soins de longue durée : Le vieillissement croissant de la population dans les pays développés est un facteur macroéconomique majeur pour le marché des capteurs pour dispositifs médicaux jetables. Selon les données du PRB de janvier 2024, le nombre de personnes âgées de 65 ans et plus devrait passer de 58 millions en 2022 à 82 millions en 2050. Cette tranche d’âge présente une prévalence plus élevée de maladies chroniques et recourt davantage aux services de soins de longue durée, ce qui engendre une demande soutenue de dispositifs de surveillance à domicile et en établissements d’hébergement pour personnes âgées. Les dépenses publiques de santé, notamment via l’assurance maladie, sont intrinsèquement liées à la prise en charge de cette population croissante, garantissant ainsi un budget pour les technologies de surveillance nécessaires. Cette tendance démographique durable assure un marché final stable et en croissance pour les solutions de surveillance.

Défis

- Complexité du remboursement et pression sur les prix : l’obtention des codes de remboursement d’assurance est essentielle à l’adoption. Les organismes payeurs publics, tels que la CMS, appliquent des analyses coût-efficacité rigoureuses, ce qui conduit à des négociations de prix agressives. Par exemple, le principal acteur du marché a obtenu un large remboursement, mais seulement après avoir démontré des économies à long terme dans la prise en charge du diabète. Le marché des capteurs pour dispositifs médicaux jetables devrait croître malgré les contraintes de prix imposées par les pouvoirs publics qui compriment les marges de production. Par exemple, l’obtention d’un nouveau code CPT peut prendre plus de deux ans.

- Défis techniques liés à la miniaturisation et à la précision : obtenir une précision de niveau clinique dans un format à usage unique et à faible coût constitue le principal défi technique. Il est impératif d’éliminer la dérive de calibration et les interférences. Certaines entreprises excellent dans la création de modules de capteurs numériques miniatures grâce à la technologie CMOS, mais cette expertise reste rare. Concilier performance, caractère jetable et coût exige des innovations techniques majeures dont beaucoup de nouveaux acteurs sont dépourvus. Ceci impose souvent, dès le départ, des procédés de fabrication coûteux et propriétaires.

Taille et prévisions du marché des capteurs pour dispositifs médicaux jetables :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,3% |

|

Taille du marché de l'année de référence (2025) |

10,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

27,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs pour dispositifs médicaux jetables :

Analyse du segment d'application

Sur le marché des capteurs pour dispositifs médicaux à usage unique, le segment des tests de diagnostic domine et devrait représenter 40,6 % du marché d'ici 2035. Ce segment est porté par le besoin critique et constant de surveillance de la glycémie chez les personnes diabétiques à l'échelle mondiale et par le développement des tests de dépistage des maladies infectieuses au point de soins. L'essor des soins de santé décentralisés et des diagnostics à domicile, impulsé par la pandémie, a consolidé la position de leader de ce segment, les capteurs à usage unique fournissant des résultats rapides et précis en dehors des laboratoires traditionnels. Un facteur statistique déterminant est l'ampleur de la maladie. En mai 2024, on recensait 38,4 millions de diabétiques aux États-Unis en 2021, soit 11,6 % de la population, ce qui engendre une demande considérable et soutenue pour les bandelettes de test et les biocapteurs à usage unique destinés à la gestion quotidienne de la maladie, garantissant ainsi la suprématie de ce segment sur le marché des capteurs pour dispositifs médicaux à usage unique.

Analyse du segment des utilisateurs finaux

Dans le segment des utilisateurs finaux, le sous-segment des soins à domicile est le principal moteur du marché des capteurs pour dispositifs médicaux jetables. Ce segment est porté par la convergence des préférences des patients, des avancées technologiques et de l'évolution des modèles de remboursement des soins de santé. La multiplication des dispositifs connectés conviviaux, tels que les moniteurs de glycémie en continu et les patchs ECG jetables, permet aux patients de gérer leurs maladies chroniques à distance, réduisant ainsi les hospitalisations et favorisant une prise en charge proactive. Cette tendance est fortement soutenue par des changements de politique ; par exemple, les données du CMS montrent une expansion considérable, avec plus d'un million de bénéficiaires de Medicare ayant désormais accès à des services de télésanté et de télésurveillance élargis grâce aux mesures d'assouplissement mises en place pendant la pandémie et prolongées jusqu'en 2024. Ce contexte réglementaire et de remboursement favorable stimule directement l'adoption de kits à base de capteurs jetables conçus spécifiquement pour une utilisation par le patient en dehors des établissements de santé.

Analyse du segment de produit

Parmi les différents types de produits, les bandelettes de test de glycémie représentent la plus grande part du chiffre d'affaires du marché des capteurs pour dispositifs médicaux jetables. Ce segment est porté par la demande colossale et non discrétionnaire de bandelettes de test de glycémie émanant de la population diabétique mondiale. Malgré la concurrence des nouvelles technologies portables, le volume important de tests, leur faible coût et les mécanismes de remboursement établis garantissent leur position dominante. Leur rôle essentiel est confirmé par des données de santé publique : un rapport de la FDA (Food and Drug Administration) américaine de février 2025 indique que près de 8,4 millions d'Américains utilisent de l'insuline, un traitement qui nécessite généralement des contrôles fréquents de la glycémie capillaire à l'aide de bandelettes jetables pour une gestion quotidienne sûre et efficace. Ce besoin massif et régulier en consommables assure aux bandelettes de test de glycémie leur position de leader sur le marché.

Notre analyse approfondie du marché des capteurs pour dispositifs médicaux jetables comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Technologie des capteurs |

|

Application |

|

Utilisateur final |

|

Type de stage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs pour dispositifs médicaux jetables - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des capteurs pour dispositifs médicaux à usage unique domine le secteur et devrait représenter 42,6 % des revenus d'ici 2035. Ce marché est caractérisé par une infrastructure de santé avancée, une forte adoption de la santé numérique et des politiques de remboursement favorables. Parmi les principaux moteurs de croissance figurent l'élargissement du remboursement par la CMS (Centers for Medicare & Medicaid Services) de la télésurveillance des patients et la forte prévalence des maladies chroniques. Les tendances stratégiques incluent l'intégration des capteurs à usage unique dans les modèles de soins axés sur la valeur afin de réduire les réhospitalisations et une attention particulière portée à la conformité en matière de cybersécurité pour les dispositifs connectés. L'évolution vers des soins décentralisés et une gestion à domicile, favorisée par le vieillissement de la population, garantit une demande soutenue pour les solutions de surveillance à usage unique, tant en milieu hospitalier qu'ambulatoire. Par ailleurs, les recommandations de la FDA (Food and Drug Administration) en matière de cybersécurité imposent des fonctionnalités robustes de protection des données dans la conception des nouveaux capteurs.

Le marché américain des capteurs pour dispositifs médicaux jetables est principalement déterminé par les politiques de remboursement structurées et la forte prévalence des maladies chroniques. L'extension du remboursement par Medicare de la télésurveillance des patients a créé un modèle économique incitant les prestataires à adopter les kits de surveillance à domicile basés sur des capteurs. Ce modèle repose sur un besoin important de santé publique : le rapport du CDC de mai 2022 indique que près de 11,3 % de la population américaine est atteinte de diabète, ce qui garantit une demande constante de capteurs de glycémie. Par ailleurs, l'évolution des directives de la FDA en matière de cybersécurité pour les dispositifs connectés impose des fonctionnalités de sécurité intégrées, influençant le développement des produits de nouvelle génération et renforçant la conformité. À titre d'exemple, le programme de réduction des réadmissions hospitalières incite financièrement le système de santé à utiliser les technologies de surveillance pour améliorer les résultats et éviter les sanctions.

Prévalence estimée du diabète aux États-Unis

Caractéristiques | Pourcentage de personnes atteintes de diabète diagnostiqué | Pourcentage de diabète non diagnostiqué | Pourcentage total de diabète |

Hommes | 12,6 (11,1–14,3) | 2,8 (2,0–3,9) | 15,4 (13,5–17,5) |

Femmes | 10,2 (8,8–11,7) | 3,9 (2,7–5,5) | 14,1 (11,8–16,7) |

Source : CDC, mai 2024

Le marché canadien des capteurs pour dispositifs médicaux jetables bénéficie d'un écosystème de fabrication et de recherche et développement (R-D) en technologies médicales bien établi, ce qui positionne le Canada comme une base de production et un pôle d'innovation pour les composants de détection à usage unique utilisés dans la surveillance, le diagnostic et les applications thérapeutiques. Selon un rapport de Statistique Canada publié en décembre 2025, le secteur canadien de la fabrication de dispositifs médicaux a généré une valeur ajoutée de 13,7 milliards de dollars canadiens en 2023, avec des investissements annuels de 404 à 445 millions de dollars canadiens en R-D, dont près de 85 % sont consacrés au développement expérimental, favorisant ainsi l'amélioration continue des dispositifs jetables équipés de capteurs. Sur le plan commercial, le Canada a exporté pour 2,7 milliards de dollars canadiens de dispositifs médicaux, ce qui témoigne d'une forte intégration de la chaîne d'approvisionnement avec le système de santé américain et permet aux fabricants canadiens de participer à des cycles d'approvisionnement à grand volume pour la prévention des infections, les diagnostics au point de service et la surveillance des patients. Ces atouts structurels font du Canada un fournisseur et un centre d'innovation stratégique pour l'industrie des capteurs pour dispositifs médicaux jetables.

Dépenses internes de R&D (2023)

Métrique | Dépenses (en millions de dollars américains) |

Recherche et développement entièrement internes | 370 |

Recherche et développement interne en cours | 361 |

R&D interne de Capital | 9 |

Source : Statistique Canada, décembre 2025

Perspectives du marché APAC

Le marché des capteurs pour dispositifs médicaux jetables en Asie-Pacifique est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 11,5 % entre 2026 et 2035. Cette croissance est portée par une population nombreuse, l'augmentation des dépenses de santé, la prévalence croissante des maladies chroniques et d'importants investissements publics dans les infrastructures de santé numérique. Parmi les principaux moteurs de ce marché figurent la volonté d'instaurer une couverture santé universelle, le développement du secteur privé de la santé et l'émergence d'une classe moyenne bénéficiant d'un meilleur accès aux soins médicaux de pointe. L'adoption rapide de la télémédecine et du suivi à distance des patients, stimulée par la pandémie de COVID-19, constitue une tendance majeure, générant une demande soutenue pour les dispositifs de diagnostic et de surveillance connectés à usage unique. Le marché des capteurs pour dispositifs médicaux jetables est très diversifié : les économies matures, comme le Japon et la Corée du Sud, privilégient l'innovation de pointe et le vieillissement de leur population, tandis que les pays émergents, tels que la Chine et l'Inde, sont motivés par le volume, l'accessibilité et des solutions rentables.

L'expansion du système de santé sous l'impulsion du gouvernement et la hausse des maladies chroniques alimentent le marché indien des capteurs pour dispositifs médicaux à usage unique. Le programme phare Ayushman Bharat Pradhan Mantri Jan Arogya Yojana, le plus vaste programme d'assurance maladie public au monde, joue un rôle déterminant en bénéficiant à des millions de personnes et en créant un immense marché pour les outils de diagnostic essentiels, qui utilisent souvent des capteurs à usage unique. Par ailleurs, le programme gouvernemental d'incitations à la production de dispositifs médicaux stimule directement la fabrication nationale, notamment de capteurs, afin de réduire la dépendance aux importations. Cette initiative répond à l'urgence de lutter contre la crise croissante des maladies non transmissibles. Selon une étude JAPI de mai 2025, la prévalence du diabète était de 32 millions de personnes en 2000, contre 74 millions en 2021, et s'élève aujourd'hui à 101 millions. Ces données soulignent la demande importante et constante de bandelettes de surveillance de la glycémie et autres capteurs à usage unique, ce qui stimule le volume du marché et sa forte sensibilité aux prix.

Le marché chinois des capteurs et dispositifs médicaux à usage unique est caractérisé par une modernisation technologique impulsée par le gouvernement, un vieillissement démographique rapide et le plus grand nombre de patients atteints de maladies chroniques au monde. Le plan stratégique national « Chine en bonne santé 2030 » privilégie l'innovation dans le domaine des dispositifs médicaux et la généralisation de la santé numérique, créant ainsi un environnement politique descendant très favorable aux capteurs intelligents connectés à usage unique. Un facteur clé de cette croissance est la volonté de localiser la production médicale de haute technologie et de réduire la dépendance aux importations grâce aux investissements publics dans la R&D et les capacités de production nationales. Cette stratégie est essentielle pour répondre aux besoins d'une population vieillissante importante : selon les données de la République populaire de Chine (octobre 2024), la population âgée de plus de 60 ans a atteint 297 millions en 2023. De plus, la prévalence nationale des maladies chroniques s'élève à 81,1 % selon une étude de la NLM (National Library of Medicine) de février 2024. Cette situation engendre une demande importante et soutenue pour les dispositifs de surveillance à domicile et en établissement destinés aux personnes âgées, positionnant ainsi la Chine comme un acteur majeur dans la région Asie-Pacifique.

Aperçu du marché européen

Le marché européen des capteurs pour dispositifs médicaux à usage unique est caractérisé par un cadre réglementaire solide, d'importantes pressions démographiques et des investissements stratégiques des institutions européennes. Parmi les principaux moteurs figurent le vieillissement rapide de la population, qui accroît la prévalence des maladies chroniques nécessitant une surveillance continue, et la mise en œuvre progressive de la réglementation relative aux dispositifs médicaux, qui impose des normes élevées en matière de sécurité et de performance. L'intégration des données des capteurs dans les écosystèmes de santé numérique et les modèles de soins axés sur la valeur, soutenus par le programme EU4Health et visant à renforcer la résilience du système de santé, constitue une tendance stratégique majeure. La digitalisation croissante des soins de santé, conjuguée à la nécessité de solutions rentables pour les soins à domicile et la télésurveillance des patients, engendre une forte demande, tant en milieu hospitalier qu'ambulatoire.

Le marché allemand des capteurs pour dispositifs médicaux à usage unique s'affirme comme un marché de croissance stratégique, porté par une forte adoption clinique, des avancées réglementaires et des investissements industriels dans les technologies de santé intelligentes. Parmi les développements récents, citons l'obtention du marquage CE par Medtronic pour Simplera, un système de surveillance continue du glucose (CGM) jetable tout-en-un, lancé lors du congrès de l'EASD à Hambourg en septembre 2023. Cette obtention souligne le rôle clé de l'Allemagne comme point d'entrée pour les systèmes de surveillance du glucose à usage unique de nouvelle génération, intégrés à l'administration intelligente d'insuline. Ces systèmes répondent à un besoin non satisfait : moins de 30 % des patients sous injections multiples d'insuline (MDI) utilisant un CGM atteignent leurs objectifs glycémiques. Parallèlement, l'écosystème medtech allemand se renforce grâce à des investissements plus importants dans les plateformes de soins basées sur les capteurs. On peut citer le soutien apporté par Henkel aux solutions de soins intelligents pour adultes de Smartz AG en décembre 2022, qui combinent électronique imprimée et produits d'hygiène jetables pour une surveillance continue dans les établissements de soins. Ces évolutions positionnent l'Allemagne comme un marché d'adoption majeur pour les capteurs pour dispositifs médicaux à usage unique dans le secteur de la santé.

Le marché britannique des capteurs pour dispositifs médicaux à usage unique est profondément marqué par les contraintes spécifiques du système de santé britannique, qui privilégie l'efficacité opérationnelle et les soins à domicile afin de réduire la pression sur les hôpitaux. Parmi les principaux moteurs de croissance figure l'intégration stratégique par le gouvernement des technologies de santé numérique dans les parcours de soins standard pour gérer un volume important de patients, comme en témoignent des initiatives telles que le programme « Virtual Wards » du NHS en Angleterre. Le vieillissement de la population constitue un facteur démographique déterminant. Les données de Richmond, datant d'août 2025, indiquent que 17,2 % de la population était âgée de plus de 65 ans en 2025, et ce chiffre devrait augmenter. Cette tendance alimente directement la demande de capteurs de télésurveillance pour des pathologies telles que la bronchopneumopathie chronique obstructive (BPCO) et l'insuffisance cardiaque. Le marché doit composer avec la mise en place par l'Agence britannique de réglementation des médicaments et des produits de santé (MHRA) de son propre cadre d'autorisation pour les dispositifs médicaux, distinct du règlement européen relatif aux dispositifs médicaux (MDR).

Principaux acteurs du marché des capteurs pour dispositifs médicaux jetables :

- Medtronic (Irlande)

- TE Connectivity (Suisse)

- Sensirion AG (Suisse)

- ams-OSRAM AG (Autriche)

- Honeywell International Inc. (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- STMicroelectronics (Suisse)

- NXP Semiconductors (Pays-Bas)

- Smiths Medical (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Sensile Medical (Suisse)

- Microchip Technology Inc. (États-Unis)

- Omron Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers (Allemagne)

- TEKNICOR (Corée du Sud)

- Nipro Corporation (Japon)

- Terumo Corporation (Japon)

- SCHOTT AG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic , leader sur le marché des capteurs pour dispositifs médicaux à usage unique, s'appuie sur son vaste portefeuille de dispositifs intégrés pour créer des systèmes de détection et de thérapie en boucle fermée. Sa stratégie consiste à intégrer des capteurs à usage unique de pointe dans les pompes à insuline, les neurostimulateurs et les dispositifs de diagnostic cardiaque afin de permettre des ajustements de traitement automatisés basés sur les données et des analyses prédictives, renforçant ainsi la fidélisation de son écosystème. En 2025, l'entreprise a investi 2,7 milliards de dollars dans la R&D.

- TE Connectivity se positionne comme fournisseur de composants critiques sur le marché des capteurs pour dispositifs médicaux jetables. L'entreprise est spécialisée dans les solutions de capteurs miniaturisés haute fiabilité pour des applications critiques telles que la surveillance des patients et les ventilateurs. Sa stratégie repose sur une expertise pointue en science des matériaux et une collaboration étroite avec les équipementiers pour développer des éléments de détection innovants répondant aux normes médicales de précision et de caractère jetable. Selon son rapport annuel 2024, le segment des capteurs représente 10 % de son chiffre d'affaires net.

- Sensirion AG s'est taillé une place de choix sur le marché des capteurs pour dispositifs médicaux à usage unique grâce à sa maîtrise de la technologie de microdétection CMOS. Son initiative stratégique vise à fournir aux fabricants d'équipement d'origine (OEM) des modules de capteurs numériques compacts et économiques pour des paramètres tels que le débit, l'humidité et les composés organiques volatils, permettant leur intégration dans les dispositifs de diagnostic et respiratoires à usage unique.

- Ams-OSRAM AG est un acteur majeur du marché des capteurs pour dispositifs médicaux à usage unique. L'entreprise propose des solutions de détection optique avancées, notamment des spectromètres miniatures et des modules de biodétection. Sa stratégie repose sur l'association d'émetteurs, de détecteurs et de circuits intégrés spécifiques (ASIC) haute performance afin de créer des dispositifs de laboratoire sur puce et des systèmes de diagnostic au point de soins à usage unique. Ces dispositifs permettent de réaliser des analyses sanguines critiques et de surveiller les signes vitaux dans des environnements décentralisés.

- Honewell International Inc. met son expertise en matière de détection industrielle au service du segment haute fiabilité des capteurs pour dispositifs médicaux jetables. Sa stratégie repose sur le développement de capteurs robustes à usage unique pour la mesure de paramètres tels que la pression et les gaz dans les équipements hospitaliers critiques, garantissant ainsi la sécurité des patients et le respect des exigences réglementaires les plus strictes grâce à une production éprouvée et évolutive.

Voici une liste des principaux acteurs opérant sur le marché mondial des capteurs pour dispositifs médicaux jetables :

Le marché mondial des capteurs pour dispositifs médicaux jetables est un secteur très concurrentiel et fragmenté, caractérisé par la domination de géants multinationaux établis du secteur des technologies médicales, aux côtés de petites entreprises spécialisées et innovantes. Les acteurs clés investissent massivement dans la R&D pour développer des technologies de capteurs miniaturisées, économiques et sans fil, intégrant l'Internet des objets (IoT) et la connectivité pour la télésurveillance des patients. La croissance est principalement alimentée par des acquisitions visant à élargir les gammes de produits et la présence géographique, ainsi que par des partenariats stratégiques avec des établissements de santé et des plateformes de santé numérique afin de créer des écosystèmes intégrés. Par exemple, en février 2025, Micro-Tech a finalisé l'acquisition de 51 % du capital de Creo Medical SLU, filiale à 100 % de Creo Medical Group plc. Par ailleurs, les contraintes réglementaires et la pression sur les coûts incitent les fabricants à privilégier une production à grande échelle et des solutions de santé axées sur la valeur.

Paysage concurrentiel du marché des capteurs pour dispositifs médicaux jetables :

Développements récents

- En avril 2025, Medtronic plc a annoncé l'approbation par la FDA (Food and Drug Administration) américaine du capteur Simplera Sync pour une utilisation avec le système MiniMed 780G. Grâce à cette approbation, le système MiniMed 780G offre désormais une plus grande flexibilité aux utilisateurs du système d'administration d'insuline le plus avancé de la société.

- En janvier 2025, Arterex , un des principaux développeurs et fabricants mondiaux de dispositifs médicaux sous contrat, a annoncé la finalisation de l'acquisition de Phoenix Srl, un développeur et fabricant européen de dispositifs médicaux réalisant des ventes mondiales.

- En juin 2024, Insulet Corporation , leader mondial de la technologie des pompes à insuline sans tubulure avec sa marque de produits Omnipod, a annoncé que l'Omnipod 5, compatible avec les capteurs de surveillance continue du glucose (CGM) Dexcom G6 et Abbott FreeStyle Libre 2 Plus, est désormais pleinement disponible au Royaume-Uni et aux Pays-Bas pour les personnes âgées de deux ans et plus atteintes de diabète de type 1.

- Report ID: 8335

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.