Perspectives du marché des dispositifs médicaux implantables actifs :

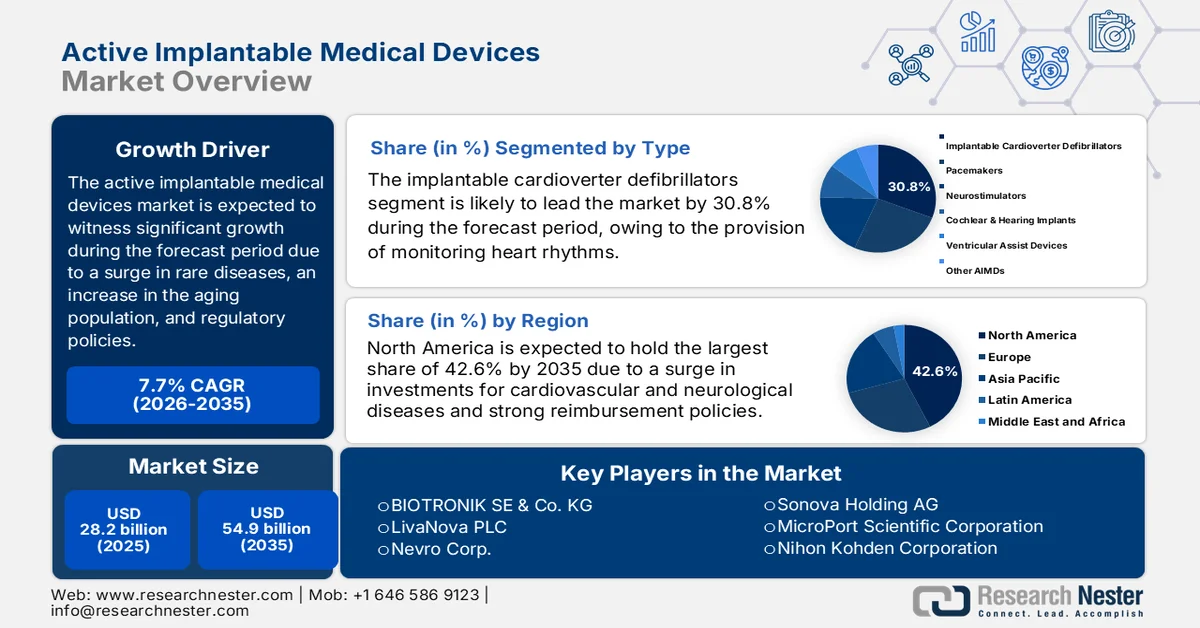

Le marché des dispositifs médicaux implantables actifs représentait plus de 28,2 milliards de dollars en 2025 et devrait atteindre 54,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 30,3 milliards de dollars.

Le marché mondial des dispositifs médicaux implantables actifs entre progressivement dans une phase de transformation, fortement stimulée par le vieillissement de la population, l'augmentation de la prévalence des maladies chroniques, les facteurs socio-économiques, les politiques réglementaires et les avancées technologiques. Selon les statistiques officielles publiées par l'Organisation mondiale de la Santé (OMS) en septembre 2025, les maladies non transmissibles ont touché près de 43 millions de personnes, soit 75 % des décès non liés à une pandémie dans le monde. De plus, 18 millions de personnes sont décédées de ces maladies avant l'âge de 70 ans, dont 82 % dans les pays à revenu faible ou intermédiaire. Par ailleurs, les maladies cardiovasculaires représentent la majorité de ces décès, soit environ 19 millions, suivies par les cancers (10 millions), les maladies respiratoires chroniques (4 millions) et le diabète (plus de 2 millions), contribuant ainsi à la croissance du marché.

Par ailleurs, l'intégration de la cybersécurité dans les dispositifs implantables, l'essor de la médecine personnalisée et le développement des interventions ambulatoires pour les implants sont autant de tendances qui dynamisent le marché mondial des dispositifs médicaux implantables. Selon un article publié par la NLM en juillet 2025, une étude clinique menée auprès de 456 954 patients a révélé que 330 424 d'entre eux (72,3 %) ont subi une intervention chirurgicale en ambulatoire. La probabilité de recourir à une chirurgie ambulatoire variait significativement selon le service hospitalier pour 10 interventions. De plus, cette variation du service hospitalier a contribué au recours à la chirurgie ambulatoire pour 8 interventions sur 10, indépendamment des caractéristiques de l'hôpital et des patients. Enfin, le service hospitalier expliquait 20,6 % de la variation du nombre de mastectomies simples réalisées en ambulatoire, ce qui en fait un facteur important de croissance pour le marché.

Clé Dispositifs médicaux implantables actifs Résumé des informations sur le marché:

Perspectives régionales :

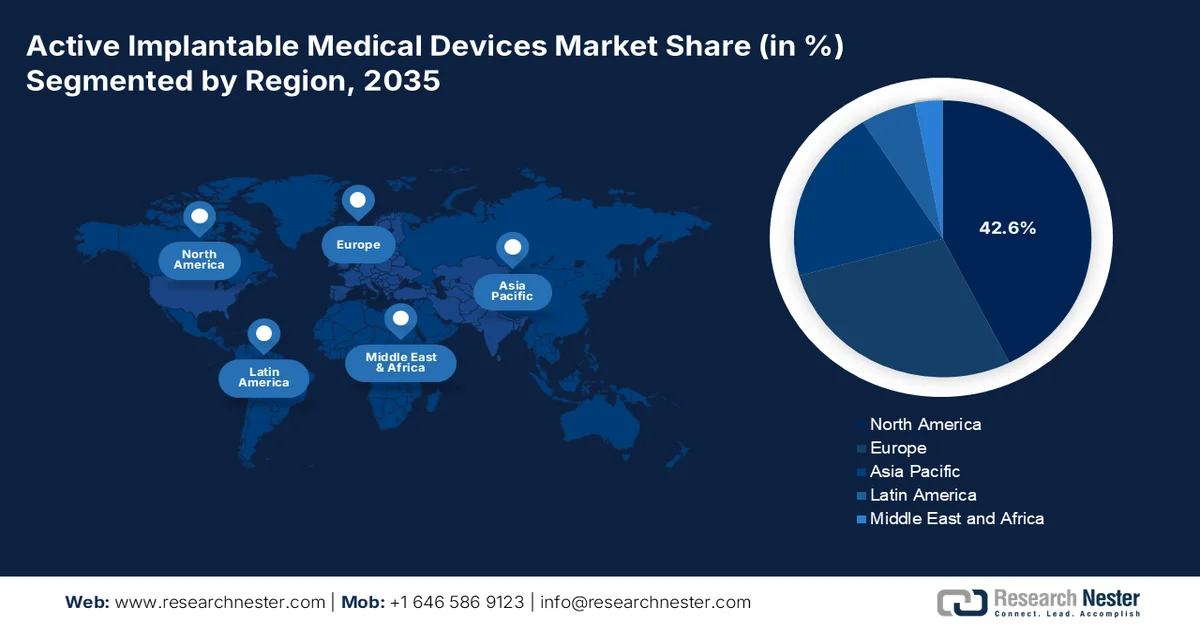

- L'Amérique du Nord devrait représenter la plus grande part (42,6 %) du marché des dispositifs médicaux implantables actifs d'ici 2035, grâce à un financement fédéral important pour la recherche sur les dispositifs neurologiques et cardiovasculaires, des cadres de remboursement favorables et une infrastructure de soins de santé avancée.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide au cours de la période prévisionnelle, grâce à un soutien gouvernemental constant, à l'expansion des infrastructures de santé et à une population de patients importante et mal desservie.

Analyse du segment :

- Le sous-segment des défibrillateurs cardioverteurs implantables devrait détenir une part de marché prépondérante de 30,8 % d'ici 2035 sur le marché des dispositifs médicaux implantables actifs, grâce à son rôle essentiel dans la surveillance continue du rythme cardiaque et la correction automatique des arythmies potentiellement mortelles.

- Le segment des troubles cardiovasculaires devrait détenir la deuxième part de marché la plus importante au cours de la période prévisionnelle, grâce aux progrès constants réalisés dans le développement des dispositifs, l'innovation et l'expansion des applications cliniques dans les soins cardiaques.

Principales tendances de croissance :

- Investissement du gouvernement dans les établissements de santé numérisés

- Demande croissante dans les économies émergentes

Principaux défis :

- Complexité réglementaire et charge de conformité

- Dépenses élevées et limitations de remboursement

Acteurs clés : Medtronic, Abbott Laboratories, Boston Scientific Corporation, Cochlear Ltd., BIOTRONIK SE & Co. KG, LivaNova PLC, Nevro Corp., Sonova Holding AG, MicroPort Scientific Corporation, Nihon Kohden Corporation, Nurotron Biotechnology Co., Ltd., Oticon Medical, MED-EL, Terumo Corporation, Osstem Implant Co., Ltd., ZOLL Medical Corporation, Inspire Medical Systems, Inc., Lepu Medical Technology, Sahajanand Medical Technologies, Straits Orthopaedics.

Mondial Dispositifs médicaux implantables actifs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 28,2 milliards de dollars américains

- Taille du marché en 2026 : 30,3 milliards de dollars américains

- Taille du marché prévue : 54,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Amérique du Nord (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Chine, Inde, Corée du Sud, Brésil, Singapour

Last updated on : 10 February, 2026

Marché des dispositifs médicaux implantables actifs : facteurs de croissance et défis

Facteurs de croissance

- Investissements publics dans les systèmes de santé numériques : les pays financent généreusement les écosystèmes numériques qui intègrent efficacement le marché des dispositifs médicaux implantables aux dossiers de santé nationaux. Selon les statistiques officielles publiées par la Plateforme numérique de la santé et de la découverte (PNSD) en 2024, on prévoit l’allocation de 25 millions de dollars américains d’ici mars 2027 par le biais du Fonds pour l’innovation, les sciences, l’économie et le développement du gouvernement du Canada. Ce financement devrait fonctionner selon un modèle de remboursement, avec des projets admissibles dont les dépenses varient entre 1 et 7 millions de dollars américains. De plus, les équipes de projet s’efforcent de démontrer que le niveau combiné d’aide financière provenant de sources gouvernementales ne dépasse pas 75 % des coûts admissibles engagés, ce qui stimulera la demande du marché.

- Demande croissante dans les économies émergentes : La forte augmentation des dépenses de santé et l’urbanisation en Amérique latine et en Asie-Pacifique stimulent fortement l’adoption des dispositifs médicaux implantables à l’échelle internationale. Selon un article publié par ONU-Habitat en 2026, l’urbanisation demeure une mégatendance majeure dans la région Asie-Pacifique, qui représente 54 % de la population urbaine mondiale, soit plus de 2,2 milliards d’habitants. De plus, la population urbaine en Asie devrait croître de 50 % d’ici fin 2050, soit 1,2 milliard de personnes supplémentaires. Par ailleurs, plus d’un million de logements ont été construits et plus de trois millions de personnes bénéficient de services essentiels, ce qui favorise l’expansion du marché.

- Progrès des matériaux en matière de biocompatibilité : La création de polymères innovants et de matériaux biorésorbables optimise la durée de vie des dispositifs et réduit les complications, stimulant ainsi le marché des dispositifs médicaux implantables dans différents segments. Selon un article publié par la NLM en octobre 2023, le marché international des polymères médicaux était évalué à 19,9 milliards de dollars en 2022 et devrait croître de 8 % entre 2023 et 2030, malgré les contraintes budgétaires. Par ailleurs, le marché mondial des biomatériaux représente 135,4 milliards de dollars, les secteurs cardiovasculaire, dentaire et orthopédique représentant plus de 50 % du total. De plus, l’ingénierie tissulaire, la cicatrisation des plaies, l’ophtalmologie, la neurologie et la chirurgie plastique représentent 50 % des matériaux, contribuant ainsi à la forte croissance du marché.

Défis

- Complexité réglementaire et contraintes de conformité : Le marché des dispositifs médicaux implantables actifs est confronté à des défis majeurs liés au durcissement des cadres réglementaires dans différentes régions. En Europe, le règlement relatif aux dispositifs médicaux (RDM 2017/745) a instauré des exigences plus strictes en matière de preuves cliniques, de surveillance post-commercialisation et de certification des dispositifs. Il en résulte des retards dans les autorisations de mise sur le marché, une augmentation des coûts pour les fabricants et, dans certains cas, le retrait de dispositifs du marché en raison d’obstacles à la conformité. Aux États-Unis, les procédures d’exemption pour dispositifs expérimentaux (IDE) et d’autorisation de mise sur le marché de la FDA exigent des essais cliniques approfondis, ce qui allonge les délais de commercialisation. Par ailleurs, les petites entreprises peinent à satisfaire à ces exigences, ce qui freine l’innovation sur le marché mondial des dispositifs médicaux implantables actifs.

- Coûts élevés et limitations de remboursement : les dispositifs médicaux implantables actifs figurent parmi les dispositifs médicaux les plus onéreux. Les stimulateurs cardiaques, les défibrillateurs automatiques implantables (DAI) et les neurostimulateurs coûtent plusieurs milliers de dollars l’unité. Cette situation engendre des difficultés d’accès au financement, notamment dans les pays émergents où les budgets de santé sont limités. Les politiques de remboursement varient considérablement d’une région à l’autre. Si certains pays, comme les États-Unis, proposent des programmes comme Medicare et Medicaid, de nombreux pays en développement ne bénéficient pas d’une couverture complète. Même dans les pays développés, les délais de remboursement et les politiques restrictives freinent l’adoption de ces dispositifs. Les hôpitaux et les cliniques sont souvent confrontés à des contraintes budgétaires, ce qui limite les volumes d’acquisition malgré les besoins cliniques. Par ailleurs, les patients à faibles revenus sont touchés de manière disproportionnée, car les frais à leur charge restent prohibitifs, ce qui a un impact négatif sur le marché des dispositifs médicaux implantables actifs.

Taille et prévisions du marché des dispositifs médicaux implantables actifs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

28,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

54,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs médicaux implantables actifs :

Analyse de segmentation par type

Le sous-segment des défibrillateurs automatiques implantables (DAI), qui fait partie du segment des dispositifs médicaux implantables, devrait représenter la plus grande part de marché (30,8 %) d'ici fin 2035. Cette croissance est fortement motivée par l'importance de ces dispositifs dans la surveillance du rythme cardiaque et la délivrance automatique de chocs électriques pour corriger les arythmies rapides et potentiellement mortelles, telles que la fibrillation ventriculaire. Selon les statistiques officielles publiées par l'American Heart Association Journal en 2025, les DAI contribuent de manière significative à la réduction de la mort subite cardiaque de 0,32 % par an. Par ailleurs, depuis quatre ans, la cardiomyopathie hypertrophique est devenue la maladie génétique la plus traitable, avec une prévalence d'environ 1 cas pour 200 à 500 personnes dans la population générale, ce qui stimule la croissance de ce sous-segment.

Analyse du segment d'application

Le segment des troubles cardiovasculaires sur le marché des dispositifs médicaux implantables actifs devrait détenir la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement stimulée par le développement, l'innovation et la validation des applications cliniques. Selon les estimations gouvernementales publiées par les CDC en octobre 2024, une personne meurt toutes les 34 secondes d'une maladie cardiovasculaire dans le monde. De plus, en 2023, 919 032 personnes étaient gravement touchées par cette maladie, soit un décès sur trois. Par ailleurs, les dépenses des organismes payeurs pour les médicaments et les services de santé liés aux maladies cardiaques s'élèvent généralement à plus de 168 milliards de dollars américains. Enfin, aux États-Unis, près de 805 000 personnes sont victimes d'un infarctus du myocarde chaque année, dont 605 000 d'un premier infarctus et 200 000 de récidives, ce qui contribue à la croissance de ce segment.

Analyse du segment technologique

À l'issue de la période prévue, le sous-segment des dispositifs conventionnels, appartenant au segment technologique, devrait représenter la troisième part du marché des dispositifs médicaux implantables actifs. Le développement de ce sous-segment est largement attribuable à la première génération d'implants thérapeutiques et de maintien des fonctions vitales, tels que les stimulateurs cardiaques, les défibrillateurs automatiques implantables, les implants cochléaires et les neurostimulateurs, conçus avec des circuits traditionnels et une connectivité limitée. Ces dispositifs se caractérisent par l'utilisation de matériaux biocompatibles éprouvés, des procédures d'implantation chirurgicale standardisées et des capacités de surveillance de base. Contrairement aux dispositifs médicaux implantables intelligents ou basés sur l'IA de nouvelle génération, les dispositifs conventionnels fonctionnent principalement en boucle fermée, délivrant le traitement sans intégration avancée des données ni télésurveillance.

Notre analyse approfondie du marché des dispositifs médicaux implantables actifs comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Technologie |

|

Utilisateur final |

|

Matériel |

|

Fonctionnalité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs médicaux implantables actifs - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des dispositifs médicaux implantables actifs devrait représenter la plus grande part de marché, soit 42,6 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement stimulée par d'importants investissements fédéraux dans la recherche sur les dispositifs neurologiques et cardiovasculaires, des politiques de remboursement robustes et une infrastructure de santé innovante. Selon les statistiques officielles publiées par la NLM en février 2023, les technologies de santé numérique (TSN) ont connu une croissance dans les essais cliniques en neurologie, avec un taux de croissance annuel estimé à 39 %. De plus, la fréquence relative d'utilisation des TSN dans les essais portant sur des affections focales est passée de 0,7 % à 1,4 %. Par ailleurs, les essais sur la maladie de Parkinson ont démontré une adoption précoce de ces technologies et un taux d'utilisation record de plus de 8,3 %, contribuant ainsi à la croissance du marché dans l'ensemble de la région.

Le marché des dispositifs médicaux implantables actifs aux États-Unis connaît une croissance significative, grâce aux politiques de remboursement, aux dépenses fédérales de santé et à la demande croissante de stimulateurs cardiaques. Selon un article publié par la NLM en avril 2025, les maladies cardiaques demeurent l'une des principales causes de décès, avec 702 880 décès par an, soit un décès sur cinq. Pour diagnostiquer ces maladies, les stimulateurs cardiaques traditionnels utilisent des électrodes et une capsule, mesurant environ 25 à 30 mm de long et pesant moins de 2 grammes. Par ailleurs, l'essai clinique du système de stimulation transcathéter Micra a démontré un taux de réussite d'implantation de 96 % et une réduction de 48 % de la plupart des complications par rapport aux systèmes de stimulation conventionnels, contribuant ainsi à la croissance du marché.

Les aspects liés à la sécurité et à la conformité, l'essor des implants cochléaires et des neurostimulateurs pour les affections chroniques, ainsi que l'intégration des technologies de surveillance sans fil ont un impact positif sur le marché des dispositifs médicaux implantables au Canada . Selon un article publié par la NLM en février 2025, les interventions de télésurveillance des patients (TSP) réduisent les réadmissions hospitalières de 30 % à 50 % au pays, ce qui se traduit par des économies de 2 000 $ à 5 000 $ US par patient et par an. Par ailleurs, les dépenses des assureurs pour la prise en charge des affections chroniques et les réadmissions hospitalières augmentent progressivement, avec plus de 6 milliards de dollars US dépensés chaque année pour ces seules réadmissions. Ainsi, grâce à ces technologies et à ces investissements importants, le marché canadien bénéficie d'un fort potentiel de croissance.

Perspectives du marché APAC

Le marché des dispositifs médicaux implantables actifs en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par un soutien gouvernemental solide, des infrastructures de santé de pointe et une population de patients importante. Selon les statistiques officielles publiées par la NLM en février 2023, on estime que 4 % à 7 % du PIB total ont été investis dans le secteur de la santé dans la plupart des pays de la région. Par ailleurs, d'après un rapport de données publié par la CESAP en octobre 2023, les modélisations économiques prévoient que les dépenses totales de santé représenteront une part importante du PIB dans la région, passant de 5,2 % à 9,7 % d'ici fin 2060, ce qui renforcera la croissance du marché.

Le marché des dispositifs médicaux implantables actifs en Chine connaît une forte croissance, grâce au soutien réglementaire de la NMPA, au remboursement par l'État et au vieillissement de la population. Selon un article publié par la NLM en septembre 2024, les ressources publiques allouées à la santé dans le pays ont fortement augmenté, passant de 141,8 milliards de yuans à 2 254,2 milliards de yuans en 2023. Par ailleurs, la croissance des dépenses a culminé à 47,5 % avant de se stabiliser nettement en dessous de 10 %. Enfin, la couverture de l'assurance maladie, notamment celle des résidents urbains, et le nouveau régime coopératif d'assurance maladie rurale, qui couvre actuellement plus de 1,3 milliard de personnes et affiche un taux de couverture supérieur à 95 %, offre un contexte particulièrement favorable à l'expansion du marché.

L'augmentation des maladies cardiovasculaires, la hausse des douleurs chroniques et des maladies neurologiques, la croissance des dépenses publiques de santé, le développement des infrastructures médicales et le soutien des politiques et des dispositifs de remboursement sont autant de facteurs qui dynamisent le marché des dispositifs médicaux implantables en Inde . Selon un article publié par Aging and Health Research en mars 2024, le Cachemire présente un taux de prévalence de la maladie de Parkinson de 14,1 pour 100 000 habitants, contre 27 pour 100 000 à Bangalore et 16,1 pour 100 000 au Bengale. À Mumbai, ce taux atteint 328,3 pour 100 000 habitants. De même, la fréquence de la maladie de Huntington dans le pays est d'environ 3 à 5 cas pour 100 000 personnes, soit environ 40 000 à 70 000 personnes atteintes. Par conséquent, face à l'augmentation des maladies neurologiques, la demande sur le marché indien est en constante croissance.

Aperçu du marché européen

Le marché européen des dispositifs médicaux implantables actifs devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est principalement due à un cadre réglementaire régional favorable, au vieillissement de la population et à la présence d'infrastructures de santé performantes. Selon les statistiques officielles publiées par la Banque européenne d'investissement en 2025, un investissement de 13 à 15 milliards d'euros sera nécessaire d'ici fin 2030 pour la construction et la modernisation des infrastructures technologiques dans toute la région. De plus, les besoins en investissements régionaux devraient augmenter de plus de 200 % au cours des cinq prochaines années par rapport aux niveaux d'investissement actuels. Par ailleurs, le financement provient à 47 % de sources régionales, à 31 % de sources nationales et à 11 % de sources locales, ce qui augure bien pour la croissance du marché.

Le marché allemand des dispositifs médicaux implantables bénéficie d'une visibilité accrue grâce aux avancées financées par l'État, aux réformes solides du remboursement et à l'augmentation de la prévalence des maladies cardiovasculaires. Selon un article publié par l'ITA en août 2025, le pays dispose d'un secteur de la santé exceptionnel et figure parmi les dix premiers au monde, employant environ 6,1 millions de personnes. De plus, l'industrie allemande des dispositifs médicaux est l'une des plus importantes au monde, générant un chiffre d'affaires annuel d'environ 44 milliards de dollars, soit 26,5 % du marché régional. Par ailleurs, un emploi sur six dans le pays est lié au secteur de la santé, contribuant à hauteur de 838 milliards de dollars à l'économie allemande, soit environ 12,8 % du produit intérieur brut (PIB), ce qui stimule la croissance du marché.

Croissance du secteur des dispositifs médicaux en Allemagne (2022-2025)

Estimations de croissance | 2022 (milliards de dollars américains) | 2023 (milliards de dollars américains) | 2024 (milliards de dollars US) | 2025 (milliards de dollars américains) |

Exportations totales | 27.1 | 30.0 | 31.0 | 36.4 |

Importations totales | 24.0 | 25.3 | 26.0 | 27,5 |

Importations en provenance des États-Unis | 5.2 | 5.6 | 6.0 | 6.4 |

Taux de change | 1,05 | 1.08 | 1.08 | 1.07 |

Source : ITA

L'adoption croissante des systèmes AIMS par le NHS, le soutien financier du gouvernement, l'harmonisation des réglementations par l'EMA et la Commission européenne, ainsi que la garantie de la sécurité des dispositifs contribuent à la forte croissance du marché des dispositifs médicaux implantables au Royaume-Uni . Selon un article publié par l'ITA en janvier 2026, le secteur des technologies médicales au Royaume-Uni représente plus de 138 000 emplois, 31 % du chiffre d'affaires des sciences de la vie et compte plus de 4 000 entreprises locales. De plus, plus de 85 % de ce secteur est composé de petites et moyennes entreprises (PME) réparties sur l'ensemble du territoire. Par ailleurs, le secteur des technologies médicales est considéré comme celui qui connaît la croissance la plus rapide, le nombre d'entreprises actives ayant augmenté de plus de 200 % au cours de la dernière décennie, ce qui témoigne d'un fort potentiel de croissance et d'expansion du marché à l'échelle nationale.

Principaux acteurs du marché des dispositifs médicaux implantables actifs :

- Medtronic (États-Unis)

- Laboratoires Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cochlear Ltd. (Australie)

- BIOTRONIK SE & Co. KG (Allemagne)

- LivaNova PLC (Royaume-Uni)

- Nevro Corp. (États-Unis)

- Sonova Holding AG (Suisse)

- Société scientifique MicroPort (Chine)

- Nihon Kohden Corporation (Japon)

- Nurotron Biotechnology Co., Ltd. (Chine)

- Oticon Medical (Danemark)

- MED-EL (Autriche)

- Terumo Corporation (Japon)

- Osstem Implant Co., Ltd. (Corée du Sud)

- ZOLL Medical Corporation (États-Unis)

- Inspire Medical Systems, Inc. (États-Unis)

- Lepu Medical Technology (Chine)

- Sahajanand Medical Technologies (Inde)

- Straits Orthopaedics (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Medtronic est le leader mondial des dispositifs médicaux implantables actifs, avec une présence dominante sur le marché des stimulateurs cardiaques, des défibrillateurs automatiques implantables et des neurostimulateurs. Ses investissements massifs en recherche et développement et ses solides homologations réglementaires en font le premier acteur mondial du secteur.

- Abbott Laboratories possède un solide portefeuille de dispositifs de gestion du rythme cardiaque, notamment des défibrillateurs automatiques implantables (DAI) et des stimulateurs cardiaques. Son orientation vers les technologies mini-invasives et la surveillance assistée par l'intelligence artificielle renforce son avantage concurrentiel.

- Boston Scientific Corporation est un important fabricant de dispositifs médicaux implantables, spécialisé dans les défibrillateurs automatiques implantables (DAI), les stimulateurs cardiaques et les neurostimulateurs. Sa stratégie de croissance est axée sur l'innovation dans le domaine de la gestion de la douleur et des dispositifs de neuromodulation.

- Cochlear Ltd. est l'un des leaders mondiaux des implants cochléaires et des solutions auditives. L'entreprise domine le segment de la restauration sensorielle des dispositifs médicaux implantables actifs et prend en charge des millions de patients à travers le monde.

- BIOTRONIK SE & Co. KG est un fabricant européen majeur de dispositifs médicaux implantables, spécialisé dans les stimulateurs cardiaques, les défibrillateurs automatiques implantables et les dispositifs de surveillance cardiaque. Sa forte présence en Europe et son choix de matériaux biocompatibles sont les principaux moteurs de sa part de marché.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs médicaux implantables actifs :

Le marché international des dispositifs médicaux implantables actifs est extrêmement concurrentiel et dominé par des acteurs américains tels que Medtronic, Abbott et Boston Scientific, ainsi que par de solides entreprises européennes comme BIOTRONIK et LivaNova. Les fabricants asiatiques, notamment Nihon Kohden et MicroPort, connaissent une expansion rapide, soutenue par des programmes d'innovation gouvernementaux. Les initiatives stratégiques comprennent des fusions-acquisitions, des investissements en recherche et développement dans le domaine de la surveillance assistée par l'IA et une expansion géographique vers les marchés émergents. Par ailleurs, en janvier 2025, Integer Holdings Corporation a rejoint le groupe en tant que partenaire stratégique de choix, contribuant à amplifier significativement l'innovation pour les consommateurs et à accélérer le développement de l'ensemble du secteur. L'objectif final est d'introduire les dernières avancées et d'étendre les capacités en neuromodulation afin de garantir des dispositifs médicaux implantables actifs miniaturisés de pointe, et ainsi de favoriser la croissance de ce secteur à l'échelle mondiale.

Paysage concurrentiel du marché des dispositifs médicaux implantables actifs :

Développements récents

- En septembre 2025, Medtronic plc a déclaré avoir reçu l'approbation de la Food and Drug Administration américaine pour le dispositif Altaviva, une thérapie de neuromodulation tibiale implantable minimalement invasive (ITNM), insérée près de la cheville et conçue pour aider à traiter l'incontinence urinaire.

- En juillet 2025, CARMAT a rapidement fourni une alternative thérapeutique aux patients souffrant d'insuffisance cardiaque biventriculaire innovante en obtenant le marquage CE en vertu du règlement (UE) 2017/745 relatif aux dispositifs médicaux.

- En décembre 2024, Sequana Medical NV a reçu une importante autorisation de mise sur le marché de la FDA pour commercialiser alfapump, un dispositif destiné au traitement de l'ascite réfractaire ou récidivante due à une cirrhose du foie aux États-Unis.

- Report ID: 8387

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.