Perspectives du marché de l'IA dans les dispositifs médicaux :

Le marché de l'IA dans les dispositifs médicaux était évalué à 13,2 milliards de dollars en 2025 et devrait atteindre 123,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 28,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 16,9 milliards de dollars.

Le marché mondial de l'IA dans les dispositifs médicaux est promis à une croissance fulgurante dans les années à venir, grâce à l'intégration croissante d'algorithmes intelligents dans la pratique clinique courante. Ces algorithmes transformeront les dispositifs, initialement de simples outils de surveillance, en véritables systèmes d'aide à la décision. Dans ce contexte, un article publié en mars 2026 par le Journal of Medical Internet Research révèle que les dispositifs médicaux dotés d'IA font progresser la médecine personnalisée. Le secteur de la santé intégrant l'IA devrait quant à lui dépasser 187,9 milliards de dollars d'ici fin 2030, avec un taux de croissance annuel composé (TCAC) de 37 % depuis 2022. Cette étude, basée sur plus de 100 publications parues sur une période de sept ans, fait état de taux de précision diagnostique atteignant 98,88 % pour la classification des maladies et 95 % pour la reconnaissance des sites d'injection d'insuline. Plus de 70 % des décisions cliniques reposent sur des tests diagnostiques. L'automatisation pilotée par l'IA permettrait de réduire les délais de diagnostic jusqu'à 50 %, améliorant ainsi l'efficacité et les résultats des soins. Ceci représente une formidable opportunité de croissance pour le marché de l'intelligence artificielle (IA) dans les dispositifs médicaux.

Par ailleurs, la prolifération rapide de l'apprentissage automatique et de la vision par ordinateur en imagerie médicale, radiologie et cardiologie, visant à obtenir des résultats diagnostiques plus rapides, plus précis et plus standardisés, constitue une tendance majeure qui stimule le potentiel de croissance de l'IA sur le marché des dispositifs médicaux. Selon les données de mars 2025 de la FDA (Food and Drug Administration) américaine, l'intelligence artificielle et l'apprentissage automatique influencent considérablement les logiciels utilisés comme dispositifs médicaux, en permettant aux systèmes d'apprendre de leur utilisation réelle et d'améliorer l'aide au diagnostic et au traitement. De plus, la FDA développe activement des cadres réglementaires afin de prendre en compte la nature adaptative de l'IA et de l'apprentissage automatique, notamment des recommandations sur la gestion du cycle de vie, la transparence et les plans de contrôle des changements prédéfinis. Ces efforts constants de l'autorité de régulation visent également à concilier innovation et sécurité des patients, garantissant ainsi l'efficacité et la fiabilité des dispositifs intégrant l'IA. Enfin, grâce à des initiatives telles que le plan d'action AI/ML SaMD et les projets de lignes directrices récemment publiés, la FDA s'efforce d'apporter de la clarté tout en favorisant l'innovation dans ce domaine en pleine évolution.

Dispositifs médicaux utilisant l'IA et récemment approuvés par la FDA (décembre 2025) : entreprises, comités d'experts et codes produits

Date de la décision finale | Appareil | Entreprise | Panel (Principal) | Code produit principal |

30/12/2025 | Station de traitement TruSPECT | Spectrum Dynamics Medical, Ltd. | Radiologie | QIH |

23/12/2025 | AIR Recon DL | GE Medical Systems, LLC | Radiologie | LNH |

23/12/2025 | ART-Plan+ (v3.1.0) | Thérapanacée Sas | Radiologie | MUJ |

22/12/2025 | Site web PeekMed | Peek Health, Afrique du Sud | Radiologie | QIH |

22/12/2025 | Système SKOUT | Santé itérative | Gastro-entérologie-urologie | QNP |

22/12/2025 | BioticsAI | Bioticsai, Inc. | Radiologie | IYN |

22/12/2025 | Système d'échographie diagnostique Lumify | Philips Ultrasound, LLC | Radiologie | IYN |

19/12/2025 | Alzevita | TOPIA MEDTECH LIMITÉE | Radiologie | QIH |

19/12/2025 | IA du cœur eMurmur | Laboratoires CSD | Cardiovasculaire | DQD |

Source : FDA américaine

Clé L'IA dans les dispositifs médicaux Résumé des informations sur le marché:

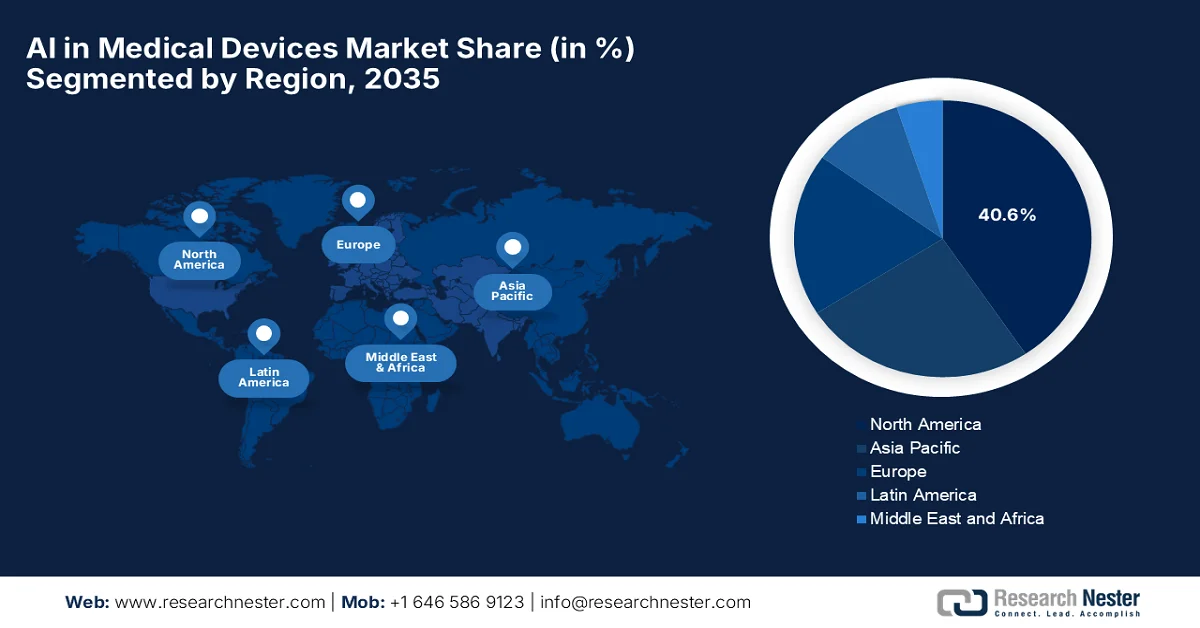

Points saillants régionaux :

- L'Amérique du Nord devrait dominer le marché de l'IA dans les dispositifs médicaux avec une part de 40,6 % d'ici 2035, grâce à un soutien réglementaire important, à l'adoption précoce des diagnostics basés sur l'IA et à une infrastructure de soins de santé avancée.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période prévisionnelle 2026-2035, alimentée par une modernisation rapide des infrastructures de santé et par le vieillissement croissant de la population.

Analyse du segment :

- Sur le marché de l'IA dans les dispositifs médicaux, le segment logiciel devrait représenter 55,4 % des revenus d'ici 2035, grâce aux progrès continus apportés par les plateformes logicielles en tant que dispositifs médicaux et aux innovations soutenues par la réglementation.

- Les systèmes d'imagerie diagnostique basés sur l'IA devraient s'assurer une part de marché considérable d'ici 2035, grâce à l'augmentation du volume des procédures d'imagerie, à une précision de détection accrue et à une réduction de la charge de travail des cliniciens.

Principales tendances de croissance :

- Médecine personnalisée et de précision

- Développement de la surveillance à distance et des objets connectés

Principaux défis :

- Défis liés à la qualité, à la disponibilité et à l'interopérabilité des données

- Incertitudes réglementaires et de conformité

Acteurs clés : Medtronic (États-Unis), GE HealthCare (États-Unis), Siemens Healthineers (Allemagne), Philips Healthcare (Pays-Bas), Johnson & Johnson MedTech (États-Unis), Abbott Laboratories (États-Unis), Boston Scientific (États-Unis), Stryker Corporation (États-Unis), Canon Medical Systems (Japon), Zimmer Biomet (États-Unis), Aidoc (Israël), Digital Diagnostics Inc. (États-Unis), TEMPUS (États-Unis), Nvidia (États-Unis), iRhythm Technologies (États-Unis), Intuitive Surgical (États-Unis), Qure.ai (Inde), Samsung Medison (Corée du Sud), Sonio SAS (France), Samsung Medison (Corée du Sud), Medow Health AI (Australie), Lords Mark Industries Ltd. (Inde), Healthcare AI group (Malaisie).

Mondial L'IA dans les dispositifs médicaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 13,2 milliards de dollars américains

- Taille du marché en 2026 : 16,9 milliards de dollars américains

- Taille du marché prévue : 123,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 28,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 20 June, 2025

Marché de l'IA dans les dispositifs médicaux : facteurs de croissance et défis

Facteurs de croissance

- Médecine personnalisée et de précision : l’IA permet d’élaborer des plans de traitement adaptés et des procédures spécifiques à chaque patient grâce à l’analyse de données complexes, telles que l’imagerie, la génomique et les dossiers médicaux électroniques. Ces avancées s’inscrivent dans la transition structurelle vers une médecine de précision, ce qui stimule la demande d’IA sur le marché des dispositifs médicaux. En décembre 2024, PGxAI a annoncé le lancement de Sirius, un modèle de pharmacogénétique avancé basé sur l’IA, conçu spécifiquement pour personnaliser le choix des médicaments, leur posologie et la gestion des interactions médicamenteuses en fonction du génome de chaque individu. Sirius couvre 730 médicaments et 40 gènes, offrant une précision sans précédent dans le guidage des traitements. Ces exemples démontrent que l’IA permet des interventions médicales hautement personnalisées et fondées sur les données, favorisant ainsi son adoption dans les dispositifs médicaux grâce à des améliorations tangibles de l’efficacité des traitements.

- Expansion de la télésurveillance et des dispositifs portables : La croissance des capteurs portables et des dispositifs de santé connectés s’accompagne parfois de capacités d’IA qui facilitent la surveillance des patients, la gestion des maladies chroniques hors des hôpitaux et le développement de la télémédecine. Cette tendance stimule l’adoption de l’IA dans le marché des dispositifs médicaux, notamment pour les soins à domicile et en ambulatoire. Dans ce contexte, Invest India a indiqué en avril 2025 que la télésurveillance en Inde a connu une expansion considérable grâce à la présence de plateformes de télémédecine telles qu’eSanjeevani, avec près de 230 742 prestataires inscrits et plus de 340 millions de patients pris en charge depuis 2021. L’étude souligne également que, grâce à l’utilisation de la télésanté pilotée par l’IA, des dispositifs portables et des capteurs connectés, la télésurveillance des patients permet le suivi de la santé et les consultations virtuelles, améliorant ainsi la prise en charge pour tous les groupes d’âge. Par ailleurs, le marché mondial de la télésurveillance devrait atteindre une valeur considérable de 56,9 milliards de dollars américains d’ici fin 2030, avec un TCAC de 12,7 %, ce qui met en évidence un fort potentiel d’investissement.

- Numérisation des soins de santé et disponibilité des données : La numérisation continue des dossiers médicaux, des systèmes d’imagerie et des flux de travail cliniques génère d’immenses volumes de données que l’IA peut exploiter, ce qui renforce ses capacités d’analyse et démontre une valeur clinique plus évidente. En novembre 2025, l’Organisation de coopération et de développement économiques (OCDE) a indiqué que la télésurveillance et la santé numérique avaient progressé rapidement dans les pays membres, principalement grâce à des technologies telles que la télémédecine, les dossiers médicaux électroniques (DME), l’IA et les thérapies numériques. L’OCDE a également mentionné qu’en 2024, 82 % des citoyens avaient accès à des services de santé numériques en ligne, contre 79 % en 2023, même si la fonctionnalité complète des DME n’est disponible qu’en Belgique et en Estonie. Les téléconsultations ont doublé pendant la pandémie de COVID-19, se stabilisant à 1,0 par patient en 2023, Israël affichant le taux le plus élevé avec 2,8 téléconsultations par patient. Ces chiffres sont donc susceptibles de stimuler la croissance globale du marché de l’IA dans les dispositifs médicaux.

Défis

- Défis liés à la qualité, la disponibilité et l'interopérabilité des données : L'absence de données de santé standardisées constitue un obstacle majeur au développement de l'intelligence artificielle sur le marché des dispositifs médicaux. Ces systèmes d'IA dépendent fortement de vastes ensembles de données pour leur apprentissage et leur validation, or les données de santé restent fragmentées entre les hôpitaux, stockées dans des formats incompatibles et entachées d'incohérences. Ce problème de silos de données limite l'évolutivité des dispositifs d'IA, car des données inexactes entraînent des résultats erronés et une perte de confiance clinique. De plus, les incohérences sémantiques entre les dossiers médicaux électroniques entravent la capacité de l'IA à interpréter correctement les informations. Faute de cadres et de normes de gouvernance des données adéquats, le plein potentiel des dispositifs médicaux dotés d'IA sera limité dans l'ensemble des écosystèmes de santé.

- Incertitudes réglementaires et de conformité : L’écosystème réglementaire du marché de l’IA dans les dispositifs médicaux est complexe et en constante évolution, ce qui engendre de l’incertitude pour les fabricants et les professionnels de santé. De plus, les cadres réglementaires conçus pour les dispositifs médicaux statiques peinent à s’adapter aux systèmes d’IA à apprentissage continu. Parallèlement, des problématiques telles que les mises à jour des algorithmes, la surveillance post-commercialisation et les exigences de recertification complexifient les processus de conformité. La fragmentation des réglementations mondiales et l’émergence continue de politiques, notamment des législations spécifiques à l’IA, créent une ambiguïté quant aux procédures d’approbation et à la responsabilité. Par conséquent, les entreprises doivent composer avec des exigences strictes en matière de transparence, de validation de la sécurité et de supervision humaine, ce qui fait de la stratégie réglementaire un frein majeur à l’innovation et à l’adoption généralisée.

Taille et prévisions du marché de l'IA dans les dispositifs médicaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

28,2% |

|

Taille du marché de l'année de référence (2025) |

13,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

123,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'IA dans les dispositifs médicaux :

Analyse des segments de composants

Dans le segment des composants, les logiciels devraient représenter la plus grande part de revenus (55,4 %) du marché de l'intelligence artificielle dans les dispositifs médicaux d'ici la fin de la période de prévision. Cette domination s'explique principalement par l'utilisation des avancées technologiques dans les dispositifs médicaux, notamment via des plateformes logicielles dédiées. En mars 2026, Philips a obtenu l'autorisation de la FDA américaine pour DeviceGuide, une solution d'intelligence artificielle intégrée à EchoNavigator R5.0. Ce logiciel assiste les médecins lors d'interventions complexes de réparation de la valve mitrale par voie mini-invasive. Développé en collaboration avec Edwards Lifesciences, il combine l'échographie et la radiographie en temps réel pour suivre et visualiser automatiquement les dispositifs de réparation, améliorant ainsi la navigation et la précision. Par conséquent, ces innovations continues, associées au soutien réglementaire, devraient stimuler la croissance et l'expansion de ce segment.

Analyse du segment par type d'appareil

D'ici fin 2035, les systèmes d'imagerie diagnostique basés sur l'IA devraient représenter une part importante du chiffre d'affaires du marché de l'IA dans les dispositifs médicaux. La progression de ce segment est largement attribuable à la croissance exponentielle des procédures d'imagerie et à un cadre réglementaire favorable. Parallèlement, l'IA améliore considérablement la précision des détections et réduit la charge de travail des cliniciens, favorisant ainsi son adoption généralisée par les hôpitaux. En juillet 2025, GE HealthCare figurait en tête du classement de la FDA américaine avec 100 autorisations, marquant ainsi la quatrième année consécutive de domination. Ses solutions basées sur l'IA, notamment AIR Recon DL pour la netteté des images IRM, le positionnement automatique basé sur l'IA pour les examens CT/TEP et les systèmes d'échographie de la série LOGIQ, améliorent la précision diagnostique, l'efficacité des flux de travail et les résultats pour les patients. Ainsi, ces exemples indiquent que l'intégration de l'IA dans l'imagerie diagnostique devient un facteur majeur d'efficacité et de précision dans les soins de santé. Cette tendance témoigne du fort potentiel de croissance du marché de l'intelligence artificielle (IA) dans les dispositifs médicaux et confirme l'importance stratégique de l'harmonisation réglementaire, de l'adoption technologique et de la validation clinique pour les acteurs de ce secteur.

Analyse du segment d'application

Le secteur de la radiologie, actuellement sous application, devrait connaître une croissance significative sur le marché des dispositifs médicaux utilisant l'intelligence artificielle (IA) au cours de la période prévue. Cette croissance est fortement stimulée par l'abondance des données disponibles et la demande clinique croissante pour des diagnostics plus rapides. L'IA optimise les flux de travail en radiologie en automatisant l'interprétation des images, le triage et la priorisation des cas critiques, améliorant ainsi l'efficacité et la prise en charge des patients. À cet égard, a2z Radiology AI a obtenu en novembre 2025 l'autorisation de la FDA américaine pour a2z Unified Triage, le premier système de triage multi-affections pour les scanners abdomino-pelviens. Cette solution permet de détecter simultanément sept affections urgentes, dont l'occlusion intestinale, la cholécystite aiguë et l'anévrisme de l'aorte abdominale, aidant ainsi les radiologues à prioriser plus rapidement les cas critiques. Plus de 20 millions de scanners abdomino-pelviens sont réalisés chaque année aux États-Unis ; cette innovation positionne ce secteur comme un acteur majeur de la génération de revenus dans cette catégorie.

Notre analyse approfondie du marché mondial de l' intelligence artificielle (IA) dans les dispositifs médicaux comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Type d'appareil |

|

Application |

|

Technologie |

|

Utilisateur final |

|

Fonctionnalité |

|

Mode de déploiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'IA dans les dispositifs médicaux - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain de l'IA dans les dispositifs médicaux devrait représenter la plus grande part de marché, soit 40,6 %, d'ici la fin de la période de prévision. Cette domination est fortement soutenue par un cadre réglementaire solide, l'adoption précoce des diagnostics basés sur l'IA et une infrastructure de santé de pointe. La région se distingue par des innovations continues, un écosystème dynamique composé de géants des technologies médicales et de jeunes entreprises innovantes, tous axés sur la précision diagnostique et l'efficacité opérationnelle. En juin 2025, IQVIA a lancé de nouveaux agents d'IA pour les sciences de la vie et la santé, développés en collaboration avec NVIDIA afin d'optimiser les flux de travail et d'accélérer l'analyse des données. Ces agents exploitent les plateformes NVIDIA NIM Agent Blueprints, NeMo Customizer et NeMo Guardrails pour faciliter des tâches telles que l'identification des cibles, l'examen des données cliniques, l'analyse de la littérature et l'interaction avec les professionnels de santé, ce qui augure bien des perspectives pour le marché de l'intelligence artificielle (IA) dans les dispositifs médicaux.

Un écosystème médical sophistiqué et une population vieillissante importante, nécessitant des outils de diagnostic et de surveillance avancés, sont les principaux facteurs expliquant l'essor de l'intelligence artificielle sur le marché des dispositifs médicaux aux États-Unis. Le paysage évolue vers des écosystèmes intégrés où le logiciel définit le matériel, transformant les modèles de vente traditionnels en abonnements à valeur ajoutée qui combinent dispositifs et analyses payantes. Dans ce contexte, le Congrès américain a indiqué en décembre 2024 que l'adoption de l'IA dans les soins de santé s'était considérablement accélérée, positivement influencée par la disponibilité accrue des données cliniques et les progrès de l'apprentissage automatique, de l'apprentissage profond et des réseaux neuronaux, permettant une analyse très précise des dossiers médicaux, de l'imagerie et des antécédents des patients. Il a également mentionné que la supervision fédérale a évolué parallèlement à ces technologies, les agences établissant des normes de transparence et d'interopérabilité des algorithmes, propices ainsi à une croissance standardisée du marché.

L'accent mis sur l'intégration de la santé numérique au sein d'un système de santé public stimule de manière responsable le marché de l'IA dans les dispositifs médicaux au Canada . Le paysage est profondément remodelé par la modernisation des cadres réglementaires de Santé Canada, qui permet des mises à jour itératives des algorithmes sans modifications répétées des licences. En avril 2026, l'Organisation IRPP a révélé que des assistants IA sont utilisés dans le système de santé canadien pour réduire jusqu'à 90 % le temps de documentation des médecins, mais ils soulèvent de sérieuses préoccupations concernant la confidentialité, l'exactitude et l'équité. Bien que les essais d'outils comme DAX Copilot soient prometteurs en termes d'efficacité, des risques tels que les erreurs de transcription, les biais et l'utilisation abusive des données des patients demeurent. Par conséquent, il est urgent de renforcer la gouvernance, d'obtenir un consentement explicite et de mettre en place des mesures de protection afin de garantir que ces technologies améliorent les soins sans compromettre la confiance ni la sécurité des patients.

Perspectives du marché APAC

Le marché de l'intelligence artificielle (IA) dans les dispositifs médicaux en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Les progrès de la région dans ce domaine sont largement impulsés par la modernisation rapide des infrastructures de santé et le vieillissement de la population. On passe des projets pilotes expérimentaux aux écosystèmes cliniques intégrés où l'IA multimodale combine l'imagerie, la génomique et les données en temps réel issues de dispositifs portables dotés d'IA pour permettre des soins prédictifs et préventifs. En février 2026, un article du NIH a révélé qu'une étude menée au Japon analysait le point de vue des professionnels de santé sur l'IA. Parallèlement, des entretiens de groupe avec 37 médecins, infirmiers et autres professionnels paramédicaux ont examiné les applications de l'IA dans la détection du cancer du poumon, la génération de notes cliniques et les dispositifs de surveillance portables. Dans ce contexte, les participants ont reconnu le plein potentiel de l'IA pour soutenir la prise de décision clinique et réduire la charge de travail, mais ont exprimé des inquiétudes quant à la précision des algorithmes, aux biais, à la dépendance excessive et aux changements de rôles professionnels. De plus, l'étude souligne que la conception centrée sur l'humain et une gouvernance adaptative sont essentielles à une intégration efficace de l'IA dans les systèmes de santé.

Le marché chinois de l'IA dans les dispositifs médicaux consolide sa position dans la région grâce à une combinaison unique de données de santé centralisées, d'un soutien stratégique étatique et d'un écosystème national dynamique. Le secteur est fortement axé sur la gouvernance du cycle de vie, la conformité des données transfrontalières et l'intégration de l'IA dans les hôpitaux intelligents, avec pour principal objectif de réduire le déficit de spécialistes entre les centres urbains et les zones rurales. Dans ce contexte, le NIH a indiqué en mars 2026 que son étude sur les homologations de dispositifs médicaux basés sur l'IA en Chine, entre 2020 et mi-2025, avait recensé 154 dispositifs, avec une augmentation annuelle des homologations, passant de 9 en 2020 à 45 en 2024, soit un TCAC de 49,53 %. L'étude précisait que la plupart des dispositifs (79,9 %) étaient de classe III (à haut risque), utilisaient des algorithmes d'apprentissage profond et étaient principalement destinés à la radiologie, avec des applications basées sur la tomodensitométrie pour l'évaluation pulmonaire et cardiovasculaire. Les essais cliniques constituaient la principale voie d'évaluation, en particulier pour les dispositifs de classe III, tandis que le marché de l'intelligence artificielle (IA) dans les dispositifs médicaux était concentré entre les mains de quelques fabricants dans les principaux pôles d'innovation tels que Pékin, Shanghai, Shenzhen et Hangzhou.

Porté par le besoin urgent de combler les lacunes en matière d'accès aux soins et par la prévalence croissante des maladies chroniques, le marché indien de l'intelligence artificielle dans les dispositifs médicaux devrait connaître une croissance considérable au cours des prochaines années. Le secteur, autrefois fortement dépendant des importations, évolue vers un rôle de pôle d'innovation mondial, soutenu par des initiatives gouvernementales telles que la campagne « Make in India » et des programmes d'incitation à la production encourageant la fabrication locale. En mars 2026, le Bureau d'information de la presse (PIB) a révélé que le ministère indien de la Santé et du Bien-être familial avait lancé l'initiative « Secure AI in Health » (SAHI) et la plateforme de données ouvertes de référence pour l'IA en santé (BODH), avec pour objectif principal de renforcer l'adoption d'une IA sûre et fondée sur des preuves dans le domaine de la santé. SAHI fournit des orientations nationales pour une utilisation éthique et inclusive de l'IA, tandis que BODH, développé en collaboration avec l'IIT Kanpur, permet de tester et de valider de manière structurée les outils d'IA avant leur déploiement à grande échelle. Par ailleurs, en vertu de la réglementation relative aux dispositifs médicaux, les dispositifs intégrant l'IA doivent satisfaire à des exigences strictes en matière de documentation, de sécurité et de performance pour obtenir leur autorisation de mise sur le marché et leur commercialisation, ce qui augure bien des perspectives pour le marché de l'intelligence artificielle dans les dispositifs médicaux.

Aperçu du marché européen

Le marché européen de l'IA dans les dispositifs médicaux devrait connaître une croissance notable, favorisée par une forte volonté d'intégrer des solutions de haute technologie. La région s'est imposée comme un acteur majeur du diagnostic piloté par l'IA, notamment en oncologie et en cardiologie, où les algorithmes d'apprentissage automatique améliorent la précision de l'imagerie médicale et de l'anatomopathologie. Dans ce contexte, le NIH a révélé en septembre 2024 que la loi européenne sur l'IA, approuvée en mars 2024, établit un cadre réglementaire pour les systèmes d'IA, y compris les dispositifs médicaux intégrant l'IA et l'apprentissage automatique, en les classant comme présentant un risque et en les soumettant à des exigences de conformité strictes. Cette loi s'applique extraterritorialement aux fournisseurs dont les résultats d'IA sont utilisés dans la région, complétant ainsi la réglementation existante. De ce fait, les fournisseurs doivent mettre en œuvre un système de gestion de la qualité de l'IA, maintenir une documentation technique détaillée et assurer un suivi post-commercialisation, avec la possibilité d'intégrer la documentation relative à l'IA au dossier technique du dispositif médical, garantissant ainsi la mise sur le marché de produits sûrs et efficaces.

Le marché allemand de l'IA dans les dispositifs médicaux s'est imposé comme un acteur majeur, grâce à son intégration dans un environnement industriel mature et fortement axé sur la recherche, et à un système de santé publique robuste. Les avancées technologiques sont particulièrement visibles dans l'imagerie diagnostique assistée par l'IA, la chirurgie robotique et le domaine en pleine expansion des applications de santé numériques remboursables (DiGAs). Selon les données du ministère fédéral de la Santé de novembre 2025, la numérisation est essentielle à la modernisation du système de santé allemand, à l'amélioration de la qualité des soins et à la mise en place d'une prise en charge centrée sur le patient. Parmi les initiatives clés figurent le développement d'une infrastructure télématique sécurisée, la mise en place de dossiers médicaux électroniques, de prescriptions électroniques, d'applications de santé numériques et de services de télémédecine. Parallèlement, des cadres législatifs tels que la loi sur le numérique et la loi sur l'utilisation des données de santé soutiennent activement l'innovation et la recherche fondées sur les données, tandis que le Health Data Lab et les plateformes d'interopérabilité renforcent l'infrastructure nécessaire à l'IA et aux solutions médicales numériques.

Les instances gouvernementales et du système de santé qui façonnent activement la réglementation et l'adoption des technologies médicales basées sur l'IA restructurent la dynamique de croissance du marché des dispositifs médicaux intégrant l'IA au Royaume-Uni . Le cadre réglementaire britannique évolue vers une approche souple, privilégiant des solutions d'IA éthiques, sécurisées et robustes. S'appuyant sur les données gouvernementales publiées en février 2025, le groupe Logiciels de la MHRA examine la réglementation des logiciels et de l'IA en tant que dispositifs médicaux (SaMD et AIaMD) au Royaume-Uni, garantissant simultanément la sécurité, l'efficacité clinique et l'accès du public, et orientant la classification, la qualification et la surveillance. Son programme de réforme aborde les exigences pré- et post-commercialisation, la réglementation adaptative de l'IA, la transparence et l'harmonisation internationale avec les normes de la FDA et de Santé Canada. Par ailleurs, le groupe soutient également les technologies de santé mentale numérique, collabore avec des partenaires universitaires et de santé, promeut les bonnes pratiques d'apprentissage automatique et l'innovation réglementaire, contribuant ainsi à la croissance du marché des dispositifs médicaux intégrant l'IA.

Principaux acteurs du marché de l'IA dans les dispositifs médicaux :

- Medtronic (États-Unis)

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Johnson & Johnson MedTech (États-Unis)

- Laboratoires Abbott (États-Unis)

- Boston Scientific (États-Unis)

- Stryker Corporation (États-Unis)

- Canon Medical Systems (Japon)

- Zimmer Biomet (États-Unis)

- Aidoc (Israël)

- Digital Diagnostics Inc. (États-Unis)

- TEMPUS (États-Unis)

- Nvidia (États-Unis)

- iRhythm Technologies (États-Unis)

- Intuitive Surgical (États-Unis)

- Qure.ai (Inde)

- Samsung Medison (Corée du Sud)

- Sonio SAS (France)

- Samsung Medison (Corée du Sud)

- Medow Health IA (Australie)

- Lords Mark Industries Ltd. (Inde)

- Groupe d'IA dans le secteur de la santé (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic est l'une des entreprises leaders mondiales en technologies médicales, qui intègre l'intelligence artificielle à l'ensemble de sa gamme de dispositifs, notamment la robotique chirurgicale, la gestion du rythme cardiaque et les soins du diabète. L'entreprise intègre également des analyses basées sur l'IA à ses systèmes de surveillance et d'aide à la décision, avec pour principal objectif d'améliorer la précision clinique et les résultats pour les patients.

- GE HealthCare mise fortement sur l'intégration de l'IA avancée dans l'imagerie diagnostique et les flux de travail cliniques grâce à sa plateforme numérique Edison, qui prend en charge l'apprentissage automatique pour l'amélioration des images et les outils d'aide à la décision. Par ailleurs, les solutions de l'entreprise couvrent les systèmes d'IRM, de tomodensitométrie, d'échographie et de radiographie, ce qui lui permet de conserver une position de leader dans ce domaine.

- Siemens Healthineers occupe une position de leader dans l'imagerie et le diagnostic assistés par l'IA, en intégrant l'apprentissage profond et l'analyse prédictive à ses scanners et plateformes numériques, comme AI Rad Companion. Par ailleurs, ses investissements dans le diagnostic moléculaire et les jumeaux numériques renforcent sa capacité à proposer des flux de travail cliniques optimisés par l'IA.

- Philips Healthcare est un autre acteur majeur de ce secteur. L'entreprise applique l'IA aux systèmes d'imagerie, à la surveillance des patients et à la pathologie numérique, avec pour principal objectif d'offrir des diagnostics plus précis et des parcours de soins plus efficaces. Elle met l'accent sur l'intelligence adaptative, qui améliore la prise de décision des cliniciens grâce à la reconnaissance de formes et à l'analyse prédictive.

- Johnson & Johnson MedTech occupe une position de premier plan dans ce domaine et exploite l'IA afin d'améliorer la robotique chirurgicale, l'analyse des données en chirurgie numérique et les systèmes de visualisation avancés. L'entreprise privilégie une approche stratégique de collaboration avec des partenaires technologiques tels que NVIDIA, dans le but de déployer l'IA à grande échelle au bloc opératoire et ainsi d'améliorer la précision chirurgicale et l'aide à la décision.

Vous trouverez ci-dessous la liste de quelques acteurs importants opérant sur le marché mondial de l'intelligence artificielle (IA) dans les dispositifs médicaux :

Le marché mondial de l'IA dans les dispositifs médicaux se caractérise par une fragmentation modérée, dominée par des géants historiques du secteur MedTech tels que Medtronic, GE HealthCare, Siemens Healthineers et Philips Healthcare. Ces pionniers intègrent aisément l'apprentissage automatique avancé à l'imagerie, au diagnostic et aux systèmes robotiques afin d'améliorer la précision clinique et l'efficacité des flux de travail. Les partenariats, les acquisitions stratégiques et les autorisations réglementaires renforcent leurs gammes de produits, tandis que des innovateurs spécialisés comme Aidoc, Digital Diagnostics Inc. et Qure.ai se concentrent sur le développement de solutions de diagnostic par IA de niche et l'automatisation des flux de travail. En mai 2024, Samsung Medison a annoncé l'acquisition de Sonio SAS, société française spécialisée dans les logiciels d'IA pour l'échographie fœtale, afin de consolider sa position sur le marché des dispositifs médicaux de pointe. Ce partenariat vise à proposer des flux de travail optimisés par l'IA, à améliorer la santé maternelle et à faciliter l'accès aux technologies de diagnostic avancées à travers le monde.

Paysage concurrentiel du marché de l'IA dans les dispositifs médicaux :

Développements récents

- En novembre 2025, Philips a lancé DeviceGuide, une solution d'intelligence artificielle conçue pour assister les médecins lors de réparations valvulaires cardiaques mini-invasives. Basée sur la plateforme EchoNavigator, elle utilise l'IA pour suivre et visualiser les dispositifs de réparation à l'intérieur du cœur battant, offrant ainsi une assistance à la navigation 3D en temps réel.

- En mai 2025, NVIDIA et GE HealthCare ont conclu un partenariat pour développer des systèmes d'imagerie diagnostique autonomes utilisant la nouvelle plateforme de simulation Isaac for Healthcare. Cette technologie exploite des jumeaux numériques basés sur la physique et des modèles d'IA pré-entraînés afin de former et de valider les capacités d'imagerie robotique dans des environnements virtuels avant leur déploiement réel.

- Report ID: 2944

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.