Perspectives du marché des dispositifs d'aspiration médicale :

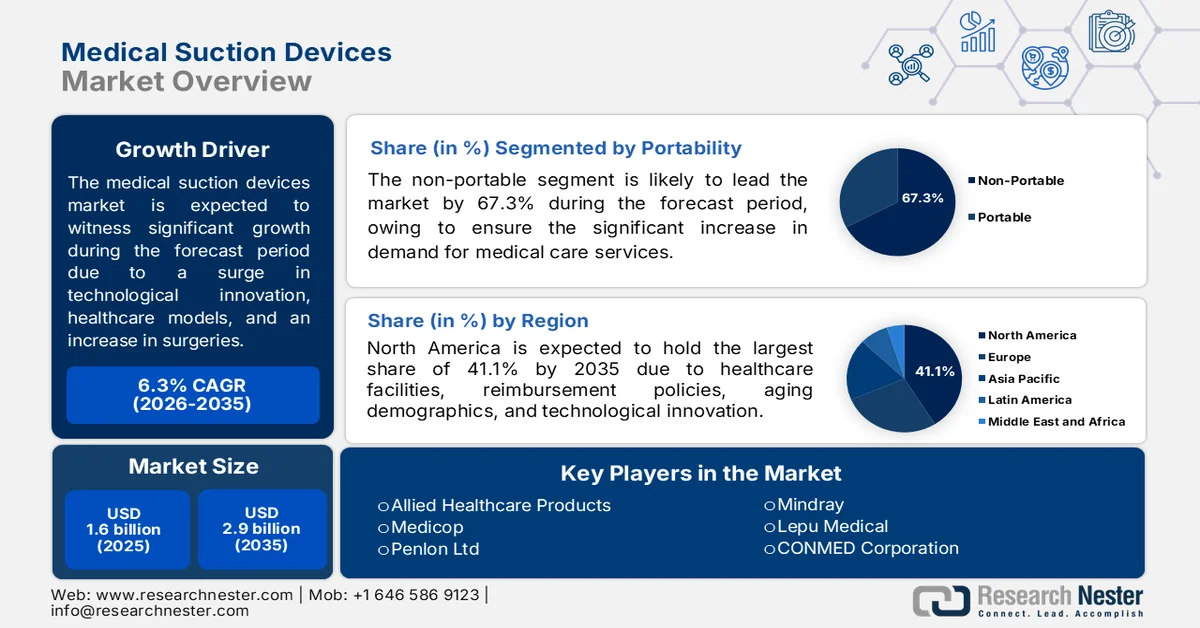

Le marché des dispositifs d'aspiration médicale était évalué à 1,6 milliard de dollars en 2025 et devrait dépasser les 2,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 6,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,7 milliard de dollars.

Le marché mondial des dispositifs d'aspiration médicale connaît une transformation profonde, sous l'effet des réformes des modèles de soins, des évolutions démographiques, de la convergence technologique, du développement des services de santé et médicaux, de l'augmentation du nombre d'interventions chirurgicales, des priorités en matière de développement de produits et de la dynamique concurrentielle. Selon les statistiques officielles publiées par la NLM en octobre 2024, une étude clinique menée par l'Université du Michigan a révélé que le passage soudain des dossiers médicaux papier aux dossiers médicaux électroniques a entraîné une réduction de 3 % des dépenses liées aux soins ambulatoires, soit une économie mensuelle de 5,1 USD par patient. Cela représente un gain considérable pour les grands réseaux hospitaliers. Par ailleurs, le nombre de médecins devrait rester inférieur à 37 800 au cours de la prochaine décennie. Afin de pallier cette pénurie, des innovations technologiques majeures sont mises à la disposition des médecins, contribuant ainsi à la croissance et à la demande mondiales sur le marché des dispositifs d'aspiration médicale.

Par ailleurs, l'intégration de la surveillance en temps réel et des capteurs intelligents, l'adoption de kits d'aspiration pré-assemblés et à usage unique, la convergence avec les systèmes de thérapie des plaies par pression négative, une conception ergonomique et esthétique pour une utilisation à domicile, ainsi que le suivi des appareils et l'enregistrement de la maintenance via la blockchain, sont autant de tendances qui dynamisent le marché mondial des dispositifs d'aspiration médicale. Selon un rapport de données publié par World Integrated Trade Solution (WITS) en 2023, les États-Unis sont le premier importateur d'appareils et d'instruments médicaux, avec un volume d'échanges de 19 524 852,4 USD et des livraisons de 2 377 630 000 unités en 2023. De même, la Chine représente 5 451 937,0 USD de l'offre, avec 764 181 000 unités d'appareils, ce qui favorise l'adoption de dispositifs de pointe. Enfin, la dynamique de l'offre d'instruments médicaux contribue fortement à améliorer l'utilisation des dispositifs et à renforcer la visibilité du marché.

Analyse des exportations et importations mondiales d'instruments médicaux en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

NOUS | 35,8 milliards | 41,3 milliards |

Mexique | 19,3 milliards | - |

Allemagne | 18,4 milliards | 12,7 milliards |

Pays-Bas | - | 15,6 milliards |

Évaluation du commerce mondial | 176 milliards | |

Partage du commerce mondial | 0,7% | |

Complexité du produit | 0,8 | |

Croissance des exportations | 3,2% | |

Source : OEC

Clé Dispositifs d'aspiration médicale Résumé des informations sur le marché:

Points saillants régionaux :

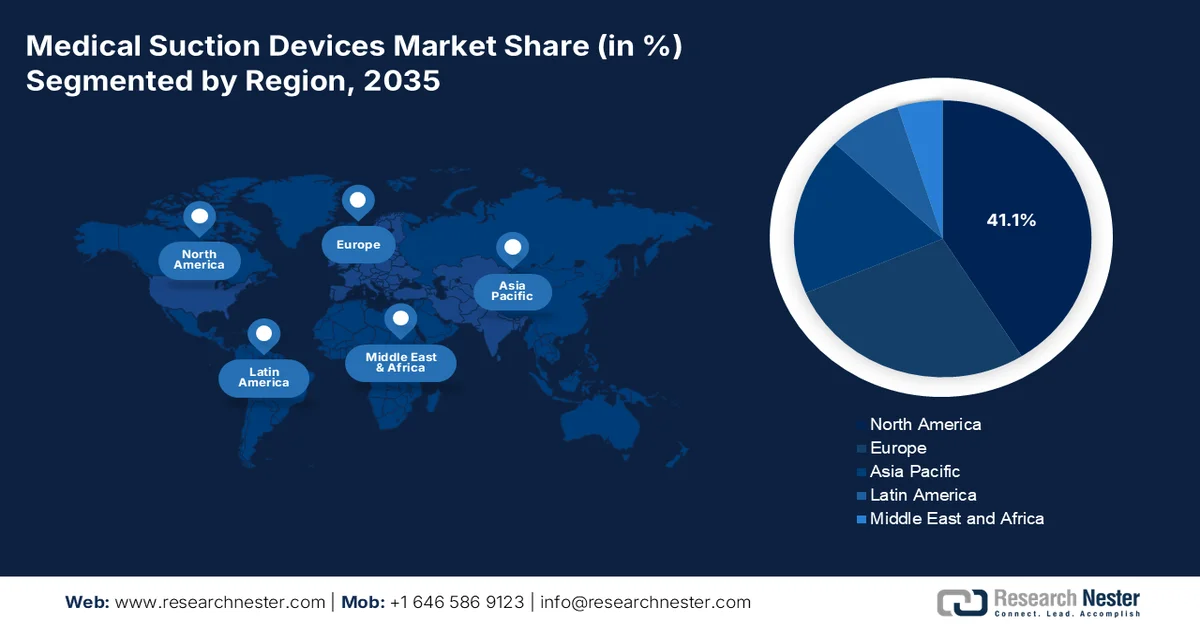

- L'Amérique du Nord devrait dominer le marché des dispositifs d'aspiration médicale avec une part de 41,1 % d'ici 2035, grâce à l'augmentation du nombre d'interventions chirurgicales, aux infrastructures de santé avancées, aux politiques de remboursement favorables et à l'adoption croissante des technologies d'aspiration portables.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide entre 2026 et 2035, stimulée par les initiatives de modernisation des soins de santé, la prévalence croissante des maladies respiratoires, l'augmentation des interventions chirurgicales et l'accélération de la transition vers les appareils portables.

Analyse du segment :

- Le segment des dispositifs non portables devrait représenter 67,3 % du marché des appareils d'aspiration médicale d'ici 2035, porté par le besoin croissant d'une aspiration puissante et continue dans les unités de soins intensifs, les blocs opératoires et les services d'urgence.

- Le sous-segment du dégagement des voies respiratoires devrait s'assurer la deuxième part de marché la plus importante au cours de la période de prévision, stimulé par la demande croissante de dispositifs médicaux efficaces pour la gestion des obstructions des voies respiratoires et la prévention de l'étouffement.

Principales tendances de croissance :

- Augmentation des pneumonies nosocomiales

- Expansion des cabinets dentaires

Principaux défis :

- Vulnérabilités de la chaîne d'approvisionnement pour les composants critiques

- Sensibilisation et formation cliniques limitées dans les milieux à faibles ressources

Acteurs clés : Medela AG (Suisse), ZOLL Medical Corporation (États-Unis), Drive DeVilbiss Healthcare (États-Unis), Olympus Corporation (Japon), Precision Medical, Inc. (États-Unis), Laerdal Medical (Norvège), Atmos Medizintechnik GmbH & Co. KG (Allemagne), Integra Biosciences (Suisse), Ohio Medical (États-Unis), SSCOR, Inc. (États-Unis), Allied Healthcare Products (États-Unis), Medicop (Suisse), Penlon Ltd (Royaume-Uni), Mindray (Chine), Lepu Medical (Chine), CONMED Corporation (États-Unis), BPL Medical Technologies (Inde), Mermaid Medical (Danemark), Besco Medical (Allemagne), Nouvag AG (Suisse), Cook Medical (États-Unis), Air Techniques, Inc. (États-Unis), Karl Storz (Allemagne), LifeVac LLC (États-Unis).

Mondial Dispositifs d'aspiration médicale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,6 milliard de dollars américains

- Taille du marché en 2026 : 1,7 milliard de dollars américains

- Taille du marché prévue : 2,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 41,1 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Inde

- Pays émergents : Inde, Chine, Corée du Sud, Brésil, Arabie saoudite

Last updated on : 29 May, 2026

Marché des dispositifs d'aspiration médicale - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des pneumonies nosocomiales : Ce type d’infection, notamment les pneumonies acquises sous ventilation mécanique, est considéré comme une priorité en matière de sécurité des patients, ce qui stimule la demande mondiale de dispositifs d’aspiration médicale. Selon les statistiques officielles publiées par la NLM en janvier 2024, la pneumonie nosocomiale (PN) est une infection du parenchyme pulmonaire qui survient environ 48 heures après l’admission à l’hôpital. Par ailleurs, les pneumonies acquises sous ventilation mécanique (PAVM) surviennent également, avec un taux d’incidence de 1 à 2,5 cas pour 1 000 jours de ventilation en Amérique du Nord. En Europe, la PAVM représente 18 cas pour 1 000 jours de ventilation dans les établissements hospitaliers, ce qui laisse présager une croissance prometteuse du marché dans différentes régions.

- Expansion des interventions dentaires : La chirurgie implantaire est en plein essor, fortement stimulée par la demande en dentisterie esthétique, le vieillissement de la population et le coût des implants, créant ainsi un besoin spécifique pour le marché des dispositifs d’aspiration médicale. Selon un article publié par la NLM en juillet 2025, les caries des dents de lait et des dents permanentes touchent environ 2,8 milliards de personnes dans le monde. Par ailleurs, l’Institute for Health Metrics and Evaluation (IHME) de l’Université de Washington a recensé 371 types de caries ainsi que des traumatismes dentaires dans 204 pays et territoires. Des recherches approfondies sont en cours afin de développer des approches de prévention ciblées et adaptées, ce qui contribuera significativement à la croissance du marché des dispositifs d’aspiration médicale dans les années à venir.

Défis

- Vulnérabilités de la chaîne d'approvisionnement des composants critiques : Les fabricants du marché des dispositifs d'aspiration médicale dépendent d'une chaîne d'approvisionnement mondialisée pour leurs composants critiques, notamment les mini-pompes à vide, les batteries, les capteurs de pression et les plastiques de qualité médicale. La concentration de la production de cellules de batteries en Chine, de la fabrication de semi-conducteurs à Taïwan et en Corée du Sud, et de composants de pompes spécialisés en Allemagne crée des points de défaillance uniques. Les perturbations, qu'elles soient dues à des tensions géopolitiques, des catastrophes naturelles ou des pandémies, peuvent interrompre la production indéfiniment. Pendant la pandémie, les fabricants ont été confrontés simultanément à des pénuries de composants électroniques et à des difficultés logistiques pour l'expédition des dispositifs finis.

- Dans les pays à faibles ressources, le personnel soignant souffre d'un manque de formation clinique concernant le choix, l'utilisation et l'entretien des dispositifs d'aspiration. Des erreurs simples, comme l'utilisation de cathéters de taille inadaptée, le défaut de surveillance de la pression d'aspiration ou la négligence du changement des filtres, compromettent la prise en charge des patients et endommagent prématurément le matériel. L'absence de protocoles cliniques standardisés pour l'utilisation de l'aspiration dans des procédures spécifiques entraîne une utilisation inappropriée des dispositifs. De plus, le support en ingénierie biomédicale pour la maintenance des dispositifs est souvent indisponible en dehors des grands centres urbains, ce qui provoque l'accumulation de matériel non fonctionnel dans les réserves et, par conséquent, un impact négatif sur le marché des dispositifs d'aspiration médicale.

Taille et prévisions du marché des dispositifs d'aspiration médicale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

1,6 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs d'aspiration médicale :

Analyse du segment de portabilité

Selon les prévisions, le segment des systèmes non portables devrait représenter la plus grande part de marché (67,3 %) des dispositifs d'aspiration médicale d'ici fin 2035. Cette croissance est principalement due à leur rôle crucial de référence pour les soins médicaux intensifs. Ce segment comprend les systèmes d'aspiration muraux et centralisés, qui constituent l'épine dorsale des infrastructures de soins aigus. Ces dispositifs sont intégrés en permanence aux réseaux d'alimentation en gaz des hôpitaux ou fixés directement sur les têtes de lit des patients dans les unités de soins intensifs, les blocs opératoires et les services d'urgences. Leur position dominante s'explique par le besoin, en soins critiques, d'une aspiration puissante et continue. Contrairement aux systèmes portables, les systèmes non portables sont alimentés directement par les réseaux centraux du bâtiment, ce qui élimine les problèmes d'autonomie des batteries lors d'interventions chirurgicales prolongées ou de séjours de plusieurs jours en soins intensifs.

Analyse du segment d'application

Durant la période de prévision, le sous-segment du dégagement des voies respiratoires, au sein du segment des applications, devrait occuper la deuxième place du marché des dispositifs d'aspiration médicale. La croissance de ce sous-segment est fortement alimentée par son importance en tant qu'outil médical permettant d'éliminer le sang, les vomissements, le mucus ou les corps étrangers des voies respiratoires d'un patient. Selon les statistiques officielles publiées par l'International Emergency Nursing en mars 2025, plus de 5 000 décès par étouffement sont recensés chaque année aux États-Unis, notamment, tandis que près de 400 décès sont survenus au Pays de Galles et en Angleterre. Par conséquent, pour lutter contre ces incidents, la demande en dispositifs anti-étouffement est considérable. À cet égard, le taux de réussite de ces dispositifs se situe généralement entre 71 % et 99 %, ce qui augure bien pour la croissance de ce sous-segment.

Analyse du segment d'utilisation finale

Le segment des hôpitaux, qui fait partie du segment des utilisateurs finaux, devrait représenter la troisième part de marché la plus importante des dispositifs d'aspiration médicale d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par le fait qu'il s'agit du segment d'utilisation finale le plus mature et le plus important pour les dispositifs d'aspiration médicale. Il englobe les unités de soins intensifs, les blocs opératoires de chirurgie générale, les services d'urgence, les salles de réveil et les services spécialisés tels que la neurochirurgie et l'oto-rhino-laryngologie. La forte concentration de patients en état critique nécessitant une prise en charge invasive des voies respiratoires, notamment ceux sous ventilation mécanique, crée une demande de base supérieure à celle de tous les autres services de soins réunis. De plus, les hôpitaux privilégient l'interopérabilité des dispositifs avec les systèmes de distribution de gaz existants, la conformité aux normes de sécurité locales et internationales les plus strictes, ainsi que les contrats d'achat groupé qui standardisent l'équipement pour tous les lits.

Notre analyse approfondie du marché des dispositifs d'aspiration médicale comprend les segments suivants :

Segment | Sous-segments |

Portabilité |

|

Application |

|

Utilisation finale |

|

Taper |

|

Technologie/Système d'aspiration |

|

Composants/Pièces d'aspiration |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs d'aspiration médicale - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des dispositifs d'aspiration médicale, soit 41,1 %, d'ici fin 2035. La croissance de ce marché dans la région s'explique principalement par la présence d'infrastructures médicales et sanitaires performantes, l'augmentation du nombre d'interventions chirurgicales, des politiques de remboursement adaptées, le vieillissement de la population, l'évolution technologique vers des dispositifs portables et alimentés par batterie, ainsi que le soutien réglementaire des pouvoirs publics. Selon les statistiques officielles publiées par MedPAC Government en mars 2025, le volume d'interventions chirurgicales réalisées en centres de chirurgie ambulatoire (ASC) par bénéficiaire du programme Medicare à l'acte (FFS) a progressé de 5,7 % en 2023, contre un taux de croissance annuel moyen de 0,6 % depuis 2022. Par ailleurs, près de 6 300 ASC ont pris en charge 3,4 millions de bénéficiaires du programme Medicare à l'acte, pour un montant total de près de 6,8 milliards de dollars américains, contribuant ainsi à la forte croissance du marché dans la région.

Évolution annuelle moyenne des centres de chirurgie ambulatoire régionaux, 2018-2023

Année | Nombre total d'ASC | Nouveau | Fermé/Fusionné |

2018 | 5 650 | 226 | 136 |

2022 | 6 153 | 221 | 93 |

2023 | 6 308 | 250 | 95 |

2018-2022 (% de variation) | 2.2 | - | - |

Source : Gouvernement MedPAC

Le marché des dispositifs d'aspiration médicale connaît une croissance significative aux États-Unis , notamment en raison des critères de couverture stricts de Medicare, des contraintes réglementaires pesant sur les fournisseurs, de la distinction entre la thérapie par pression négative (TPN) et les pompes d'aspiration, et des avantages liés à la prise en charge des soins. Selon un article publié par les Centers for Medicare and Medicaid Services (CMS) en novembre 2025, la franchise hospitalière de Medicare Part A s'élève à 1 736 USD en 2026, soit une augmentation de 60 USD par rapport aux 1 676 USD de 2025. Cette franchise couvre la part des frais à la charge du bénéficiaire pour les 60 premiers jours d'hospitalisation couverts par Medicare. De plus, les bénéficiaires doivent s'acquitter d'une quote-part de 484 USD par jour pour les 61e et 90e jours d'hospitalisation, contre 419 USD en 2025, ce qui contribue à la croissance du marché des dispositifs d'aspiration médicale dans le pays.

L'existence de systèmes de santé provinciaux, les investissements importants du gouvernement pour accroître les dépenses liées aux traitements par aspiration, la hausse des maladies respiratoires chroniques, le vieillissement de la population, la mise en place d'un cadre de codage national unifié et la croissance des services de soins de santé à domicile sont autant de facteurs qui stimulent le marché des dispositifs d'aspiration médicale au Canada . Selon un rapport de données publié par la Chambre des communes en juillet 2024, les coûts annuels estimés à la charge des payeurs pour la prise en charge de la bronchopneumopathie obstructive chronique (BPCO) au sein du système de santé canadien devraient atteindre 9,4 milliards de dollars américains d'ici fin 2030. L'asthme est considéré comme la principale cause de consultations aux urgences. De plus, les dépenses directes liées à cette maladie pour l'économie du pays, incluant les dépenses de santé directes et indirectes, devraient atteindre 4,2 milliards de dollars américains par année d'ici la même date, contribuant ainsi à la croissance du marché des dispositifs d'aspiration médicale.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'aspiration médicale au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par les progrès de la santé, l'augmentation du nombre d'interventions chirurgicales, la hausse de la prévalence des maladies respiratoires rares, les stratégies de modernisation du système de santé mises en œuvre par les gouvernements, notamment en Inde et en Chine, et la transition vers les dispositifs portables. Selon les statistiques officielles publiées par l'IHME en janvier 2026, la prévalence standardisée selon l'âge des maladies chroniques était la plus élevée en Asie du Sud, avec 3 044,1 cas pour 100 000 habitants. Parallèlement, la prévalence de l'asthme était la plus élevée dans les pays à revenu élevé, atteignant 4 870,2 cas pour 100 000 habitants. De plus, l'Asie du Sud-Est a enregistré un taux DALY standardisé par âge plus élevé de 508,6 pour 100 000 habitants, comparativement à l'ensemble de la région dont le taux était de 204,4 pour 100 000 habitants, assurant ainsi une augmentation de la demande du marché.

Le marché des dispositifs d'aspiration médicale connaît une forte croissance en Chine , grâce aux investissements massifs dans le secteur de la santé, à l'importance de sa population de patients, à la disponibilité de dispositifs d'aspiration performants, au plan « Chine en bonne santé 2030 » et aux initiatives des fabricants nationaux. Selon un article publié par la NLM en décembre 2025, la population chinoise âgée de plus de 60 ans atteignait 280 millions de personnes en 2023, soit plus de 19 % de la population totale. Parallèlement, la prévalence des maladies chroniques a augmenté, représentant plus de 80 % de la charge de morbidité nationale. De ce fait, la population flottante dépassait les 240 millions de personnes, exposée à de graves risques sanitaires, tandis qu'environ 85 millions de personnes en situation de handicap nécessitaient des services de santé et médicaux renforcés. Ces éléments représentent donc une formidable opportunité de croissance pour le marché des dispositifs d'aspiration médicale en Chine.

Plusieurs facteurs contribuent à la croissance du marché des dispositifs d'aspiration médicale au Japon : le respect des normes de qualité, l'adoption croissante des systèmes chirurgicaux automatisés, un contrôle réglementaire rigoureux, des financements importants pour le développement des dispositifs médicaux, des investissements dans la recherche et le développement, le vieillissement de la population et la disponibilité des systèmes de gestion des fluides. Selon un article publié par l'ITA en novembre 2025, le ministère japonais de la Santé, du Travail et des Affaires sociales (MHLW) a estimé le chiffre d'affaires du secteur des dispositifs médicaux à 32 milliards de dollars américains en 2024. Ce secteur devrait connaître une croissance annuelle de 4,4 % d'ici fin 2029. Par ailleurs, les facilités d'exportation des instruments et appareils médicaux vers d'autres régions du Japon jouent un rôle déterminant dans le développement de ce marché.

Exportations d'instruments et d'appareils médicaux du Japon en 2024

Pays | Valeur de l'échange (1 000 USD) | Quantité |

Mondial | 1 452 054,1 | 1 404 840 000 |

NOUS | 495 828,0 | 89 515 800 |

Chine | 258 081,1 | 95 530 000 |

Allemagne | 173 450,5 | 115 696 000 |

Belgique | 50 974,0 | 380 862 000 |

République de Corée | 49 652,6 | 6 388 180 |

Vietnam | 37 551,4 | 162 806 000 |

Inde | 32 942,6 | 14 751 300 |

Autres pays d'Asie | 32 879,3 | 3 101 570 |

Thaïlande | 23 175,4 | 45 284 200 |

Source : Solution de commerce intégré mondial

Aperçu du marché européen

Le marché européen des dispositifs d'aspiration médicale devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par le cadre réglementaire européen relatif aux dispositifs médicaux (RDM), ainsi que par le développement des techniques chirurgicales mini-invasives, la centralisation de la planification des soins de santé et le renforcement des protocoles de contrôle des infections. Selon les statistiques officielles publiées par la NLM en octobre 2024, le secteur des dispositifs médicaux de diagnostic in vitro (DIV) en Europe emploie près de 75 000 personnes et génère un chiffre d'affaires annuel d'environ 12,8 milliards de dollars américains. De plus, on estime à 40 000 le nombre de DIV en circulation dans la région, qui contribuent à la réduction des dépenses de santé annuelles en garantissant des traitements médicaux précis et efficaces aux patients après le diagnostic, favorisant ainsi l'expansion du marché dans l'ensemble de la zone.

Le marché des dispositifs d'aspiration médicale connaît une croissance importante en Allemagne , grâce à la modernisation des infrastructures de santé, à l'efficacité de la réglementation, au leadership du pays en matière de volume chirurgical, à la stratégie Digital OP 2030 et à l'homologation rapide des consoles d'aspiration de pointe. Selon un article publié par l'ITA en août 2025, le secteur de la santé allemand génère un chiffre d'affaires significatif de 838 milliards de dollars, soit environ 12,8 % du produit intérieur brut (PIB). Par ailleurs, avec 172 milliards de dollars générés par les ventes internationales, ce secteur représentait 8,1 % des exportations totales du pays en 2023, tandis que les importations s'élevaient à 188,5 millions de dollars. De plus, la moitié des médecins ont plus de 50 ans, et les besoins en personnel infirmier sont en constante augmentation. Ainsi, les prévisions indiquent qu'environ 1,9 million d'infirmiers seront nécessaires d'ici fin 2040, ce qui stimule la croissance du marché.

La centralisation de la gouvernance des soins de santé, le développement des soins à domicile, la priorité accordée à la prévention des infections, la numérisation des blocs opératoires, l'adoption des techniques mini-invasives et l'accélération du passage des dispositifs réutilisables aux dispositifs à usage unique sont autant de facteurs qui dynamisent le marché des dispositifs d'aspiration médicale en France . Selon un article publié par la NLM en février 2026, une étude clinique a recensé 58 232 interventions robotisées, contre 27 011 en 2021 et 31 221 en 2022, soit 15,6 % d'interventions mini-invasives. L'urologie représente la part prépondérante de ces interventions (61 %), suivie de la chirurgie digestive (17 %), de la gynécologie (15 %) et de la chirurgie thoracique (7 %). Par ailleurs, le taux de pénétration de la robotique en urologie atteint 54,9 %, contribuant ainsi à l'essor du marché.

Principaux acteurs du marché des dispositifs d'aspiration médicale :

- Medela AG (Suisse)

- ZOLL Medical Corporation (États-Unis)

- Conduire DeVilbiss Healthcare (États-Unis)

- Olympus Corporation (Japon)

- Precision Medical, Inc. (États-Unis)

- Laerdal Medical (Norvège)

- Atmos Medizintechnik GmbH & Co. KG (Allemagne)

- Integra Biosciences (Suisse)

- Ohio Medical (États-Unis)

- SSCOR, Inc. (États-Unis)

- Produits de santé alliés (États-Unis)

- Medicop (Suisse)

- Penlon Ltd (Royaume-Uni)

- Mindray (Chine)

- Lepu Medical (Chine)

- CONMED Corporation (États-Unis)

- BPL Technologies Médicales (Inde)

- Mermaid Medical (Danemark)

- Besco Medical (Allemagne)

- Nouvag AG (Suisse)

- Cook Medical (États-Unis)

- Air Techniques, Inc. (États-Unis)

- Karl Storz (Allemagne)

- LifeVac LLC (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Medela AG a mis à profit son expertise pointue en matière d'aspiration et de technologies de pression négative pour conserver une position de leader sur le marché de l'aspiration chirurgicale et des soins postopératoires en milieu hospitalier. L'entreprise continue de privilégier les systèmes de pompes silencieux et performants, adaptés aux environnements modernes des blocs opératoires centrés sur le patient.

- ZOLL Medical Corporation se distingue dans sa gamme d'appareils d'aspiration par l'intégration de dispositifs compacts, alimentés par batterie et spécialement conçus pour les services d'urgence et le transport intra-hospitalier. Sa stratégie repose sur des unités robustes et fiables, parfaitement compatibles avec ses défibrillateurs et systèmes de ventilation.

- Drive DeVilbiss Healthcare se concentre principalement sur les soins à domicile, en proposant des appareils d'aspiration portables et faciles d'utilisation pour les affections respiratoires chroniques. L'entreprise privilégie des modèles robustes et nécessitant peu d'entretien, adaptés aussi bien aux patients qu'aux aidants non spécialisés.

- Olympus Corporation intègre la fonction d'aspiration directement dans ses plateformes d'endoscopie et de visualisation chirurgicale, offrant ainsi une gestion des fluides optimale pour les interventions mini-invasives. Cette approche intégrée fidélise la clientèle en simplifiant la préparation au bloc opératoire.

- Precision Medical, Inc. se spécialise dans le développement de systèmes d'aspiration compacts, alimentés par courant alternatif ou continu, destinés aux soins intensifs, au transport et aux situations d'urgence. Sa stratégie privilégie les conceptions modulaires permettant aux professionnels de santé de remplacer facilement les batteries ou les sources d'alimentation sans interrompre la prise en charge du patient.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs d'aspiration médicale :

Le marché mondial des dispositifs d'aspiration médicale est extrêmement concurrentiel, les principaux acteurs misant sur l'innovation produit, l'expansion stratégique et l'intégration numérique. Medela AG dominait le marché en 2025, tandis que les cinq premiers acteurs détenaient collectivement la majorité des parts de marché. Parmi les initiatives stratégiques clés figurent le lancement d'appareils portables alimentés par batterie pour les soins à domicile, l'intégration de l'Internet des objets (IoT) pour la télésurveillance et l'expansion des réseaux de distribution dans l'économie émergente de la région Asie-Pacifique. Par ailleurs, en mars 2026, Cook Medical a commercialisé deux produits issus de sa propre division urologie : la gaine d'accès urétéral par aspiration Syfonix® et l'urétéroscope flexible à usage unique Ascend™ 7,5 Fr. Ces deux produits sont disponibles aux États-Unis et au Canada, contribuant ainsi à l'expansion mondiale du secteur des dispositifs d'aspiration médicale.

Paysage concurrentiel du marché des dispositifs d'aspiration médicale :

Développements récents

- En mars 2026, Air Techniques, Inc. a présenté son tout nouveau produit exceptionnel, le séparateur d'amalgame SepaStar, au salon Art et Science de la dentisterie à Anaheim, qui a établi avec succès une norme en matière de technologie de séparation d'amalgame.

- En mars 2026, Karl Storz a reçu l'approbation de la FDA pour le bronchoscope stérile à usage unique FIVE S 6.5, ce qui a permis à l'appareil de constituer une nouvelle option précieuse pour les intensivistes, les médecins, les praticiens en soins intensifs et les thérapeutes respiratoires.

- En mars 2026, LifeVac LLC a annoncé que la FDA avait effectivement accordé la classification De Novo à LifeVac en vertu du 21 CFR 874.5400, établissant ainsi officiellement le type de dispositif anti-étouffement par aspiration comme traitement de deuxième intention.

- Report ID: 8590

- Published Date: May 29, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.