Perspectives du marché des implants médicaux :

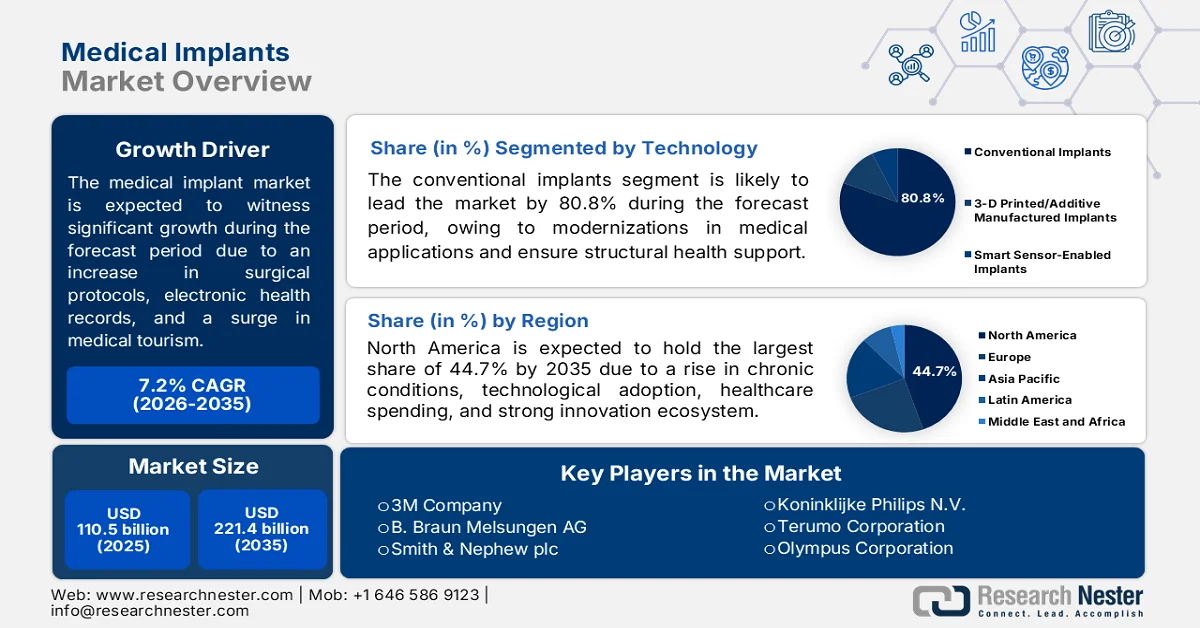

Le marché des implants médicaux était évalué à 110,5 milliards de dollars en 2025 et devrait dépasser les 221,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 7,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 118,4 milliards de dollars.

Le marché mondial des implants médicaux est en pleine mutation, sous l'effet de la demande croissante de protocoles chirurgicaux permettant une sortie le jour même ou en ambulatoire, de l'augmentation des volumes préopératoires visant à réduire l'engorgement des hôpitaux, de la standardisation des dossiers médicaux électroniques, de l'essor du tourisme médical et du passage des implants métalliques aux dispositifs hybrides en polymères et biocéramiques. D'après les statistiques officielles publiées par JMIR Publications en septembre 2022, la démonstration d'une utilisation pertinente des dossiers médicaux électroniques certifiés a permis de verser 27 milliards de dollars d'incitations financières aux hôpitaux et aux médecins. Sur ce montant, 406 millions de dollars ont été directement alloués aux organismes Medicare Advantage pour les prestataires éligibles. Par ailleurs, le Center for Medicare and Medicaid Services a octroyé des paiements de 63 750 dollars sur plus de six ans pour Medicaid et de 44 000 dollars sur plus de cinq ans pour Medicare, contribuant ainsi à la croissance du marché des implants médicaux.

Par ailleurs, la fabrication décentralisée grâce à l'impression 3D au chevet du patient, la télésurveillance thérapeutique des implants et l'adoption de modèles circulaires pour les implants de grande valeur sont autant de tendances qui contribuent à dynamiser le marché mondial des implants médicaux. Selon un article publié par la NLM en juillet 2024, le secteur mondial de la télésurveillance des patients devrait connaître une croissance rapide dans les années à venir, avec un taux de croissance annuel de 18,9 % d'ici fin 2028. De plus, une méta-analyse portant sur 27 essais contrôlés randomisés concernant les biocapteurs portables a mis en évidence des impacts cliniques limités. De même, l'impact des systèmes d'alerte numériques par capteurs pour la télésurveillance a permis de réduire les hospitalisations de 9,6 % et la mortalité toutes causes confondues de 3 %, ce qui augure bien pour la croissance et l'expansion du marché des implants médicaux.

Clé Implants médicaux Résumé des informations sur le marché:

Points saillants régionaux :

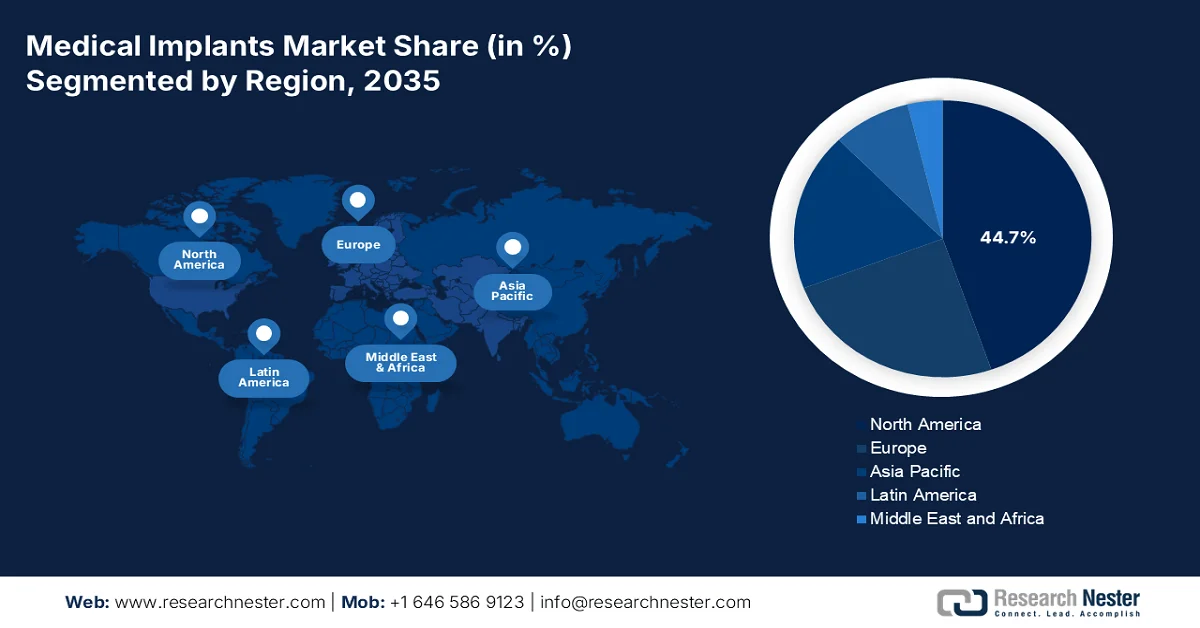

- Le marché nord-américain des implants médicaux devrait représenter 44,7 % des revenus d'ici 2035, en raison du vieillissement de la population, de la prévalence croissante des maladies chroniques, de l'augmentation des dépenses de santé et d'écosystèmes d'innovation dynamiques soutenant les technologies implantaires avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, portée par l'amélioration de l'accès aux soins, le développement des systèmes de remboursement, l'évolution des cadres réglementaires, l'expansion des infrastructures médicales et une couverture d'assurance plus étendue.

Analyse du segment :

- Le sous-segment des implants conventionnels devrait représenter 80,8 % du marché des implants médicaux d'ici 2035, grâce à son rôle essentiel dans le soutien structurel, la restauration des fonctions physiques et l'amélioration de la qualité de vie des patients.

- Le sous-segment des biomatériaux métalliques devrait s'assurer la deuxième plus grande part de marché au cours de la période prévisionnelle, stimulé par la demande croissante de matériaux résistants et durables capables de réparer et de remplacer les tissus musculo-squelettiques endommagés.

Principales tendances de croissance :

- Augmentation des programmes de lutte contre les maladies non transmissibles

- taux de pénétration de l'assurance maladie dans les populations à faible revenu

Principaux défis :

- Fragmentation de la chaîne d'approvisionnement et dépendance aux matières premières

- Voies réglementaires rigoureuses et divergentes

Acteurs clés : Johnson & Johnson (États-Unis), Medtronic plc (États-Unis), Abbott Laboratories (États-Unis), Stryker Corporation (États-Unis), Boston Scientific Corporation (États-Unis), Zimmer Biomet Holdings Inc. (États-Unis), Edwards Lifesciences Corporation (États-Unis), Becton, Dickinson and Company (États-Unis), Intuitive Surgical (États-Unis), 3M Company (États-Unis), B. Braun Melsungen AG (Allemagne), Smith & Nephew plc (Royaume-Uni), Koninklijke Philips NV (Pays-Bas), Terumo Corporation (Japon), Olympus Corporation (Japon), Cochlear Limited (Australie), Samsung Medison (Corée du Sud), MicroPort Scientific Corporation (Chine), Meril Life Sciences Pvt. Ltd. (Inde), Biotronik SE & Co. KG (Allemagne).

Mondial Implants médicaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 110,5 milliards de dollars américains

- Taille du marché en 2026 : 118,4 milliards de dollars américains

- Taille du marché prévue : 221,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 44,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Inde, Corée du Sud, Brésil, Singapour, Arabie saoudite

Last updated on : 27 May, 2026

Marché des implants médicaux - Facteurs de croissance et défis

Facteurs de croissance

- Renforcement des programmes de lutte contre les maladies non transmissibles : La mise en place de programmes de dépistage massifs, à l’échelle gouvernementale, pour ces maladies, engendre des filières de suivi des patients sans précédent, répondant ainsi à la demande mondiale du marché des implants médicaux. Selon les statistiques officielles publiées par l’Organisation mondiale de la Santé (OMS) en septembre 2025, les maladies non transmissibles ont touché près de 43 millions de personnes, soit 75 % des décès non liés à une pandémie dans le monde. De plus, 73 % de ces décès sont survenus dans des pays à revenu faible ou intermédiaire, les maladies cardiovasculaires étant responsables de 19 millions de décès. Pour endiguer ce phénomène, le coût global des soins de santé pour les organismes payeurs, selon un article de la NLM de mars 2026, devrait atteindre 6 200 milliards de dollars aux États-Unis d’ici fin 2028, représentant environ 20 % du produit intérieur brut (PIB), et contribuant ainsi à la croissance du marché des implants médicaux.

- Couverture santé dans les populations à faibles revenus : L’extension de la couverture d’assurance maladie, notamment dans les pays à revenu faible et intermédiaire, transforme de plus en plus le marché des implants médicaux. Selon un article de l’OMS publié en décembre 2025, l’indice de couverture sanitaire universelle a progressé de 54 à 71 entre 2023 et 2024. La proportion de la population non couverte par les services de santé essentiels a également diminué de près de 20 % la même année. Cependant, en 2022, 2,1 milliards de personnes dans le monde rencontraient des difficultés financières, dont 1,6 milliard vivaient dans la pauvreté, soit 26 % de la population totale. Cette situation souligne l’immense demande de services d’assurance maladie, qui stimule la croissance du marché.

Défis

- Fragmentation de la chaîne d'approvisionnement et dépendance aux matières premières : le marché des implants médicaux repose sur un modèle d'approvisionnement mondialisé en flux tendu, devenu dangereusement fragile. La plupart des titanes, cobalt-chromes et céramiques spéciales de haute qualité proviennent d'une poignée de zones géopolitiques sensibles, tandis que l'approvisionnement en semi-conducteurs pour les implants actifs reste concentré dans quelques usines de fabrication asiatiques. Toute perturbation, qu'il s'agisse de la fermeture d'un point de passage maritime stratégique, d'une restriction à l'exportation ou d'une panne logistique, se répercute rapidement sur tous les continents, interrompant les chaînes de production et retardant les interventions chirurgicales. De plus, le processus de certification des sources de matériaux alternatives est notoirement long, nécessitant souvent des années pour qu'un nouveau fournisseur soit requalifié selon les normes rigoureuses des dispositifs médicaux.

- Des procédures réglementaires strictes et divergentes : la mise sur le marché de nouveaux implants médicaux implique de naviguer dans un labyrinthe de réglementations qui varient considérablement selon les régions. À cet égard, les États-Unis exigent des procédures d’approbation préalables rigoureuses, le nouveau règlement européen relatif aux dispositifs médicaux (RDM) a considérablement renforcé les exigences de conformité, et les marchés asiatiques ont souvent leurs propres exigences en matière de preuves cliniques. Ces normes divergentes obligent les fabricants à maintenir de multiples variantes de produits, à mener des essais cliniques distincts et à gérer des systèmes de documentation qualité différents. Il en résulte un allongement des délais de mise sur le marché, souvent de plusieurs années, et une augmentation considérable des coûts de développement, ce qui freine la croissance du marché des implants médicaux.

Taille et prévisions du marché des implants médicaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,2% |

|

Taille du marché de l'année de référence (2025) |

110,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

221,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des implants médicaux :

Analyse du segment technologique

D'après le segment technologique, le sous-segment des implants conventionnels devrait représenter la part la plus importante (80,8 %) du marché des implants médicaux d'ici fin 2035. Cette croissance est principalement due à leur rôle fondamental dans la médecine moderne : ces implants permettent d'assurer un soutien structurel, de restaurer les fonctions physiques et d'améliorer significativement la qualité de vie des patients. Selon les statistiques officielles publiées par la NLM en octobre 2025, plus de 7,5 millions de dispositifs orthopédiques sont implantés chaque année, et le marché mondial des implants orthopédiques devrait atteindre 79,5 milliards de dollars américains d'ici fin 2030. Par ailleurs, selon le rapport de l'OEC de mai 2026, la valeur des expéditions mondiales d'appareils orthopédiques s'élevait à 81,6 milliards de dollars américains en 2024, avec une part de marché de 0,3 % et une croissance des exportations de 5,9 %, ce qui contribue à l'essor de leurs applications cliniques dans différentes régions.

Applications cliniques des dispositifs électroniques implantables, 2025

Nom de l'appareil | Taille/Dimensions | Métrique |

Dispositifs cardiaques |

|

|

Stimulateur cardiaque sans sonde Micra | Ventricule droit, 25,9 x 6,7 mm, ECG 2,0 g, onde R, titane, nitinol | Batterie - 12 à 17 ans Seuil de capture : supérieur à 1,2 V à 0,24 ms, onde R : 10,7 ± 5,0 mV |

S-ICD (Boston Scientific) | Sous-cutané 83 × 69 × 12,7 mm ECG de surface Titane | Succès du choc : > 98 % ; Autonomie de la batterie : 7,5 ans ; Détection : 170–250 bpm |

Interfaces neuronales | ||

Électrodes DBS (Medtronic) | noyau sous-thalamique 1,27 mm de diamètre, 4 contacts LFP, oscillations bêta Platine-iridium | Fréquence : 60–185 Hz, Tension : 0–10,5 V, Largeur d’impulsion : 60–450 µs |

Neuralink N1 | Cortex cérébral Puce de 23 × 8 mm, 1024 canaux Activité de pointe fils polymères flexibles | Processeurs : 64 cœurs par puce, Bande passante : 20 kHz, Sans fil : 10 Mbit/s |

Capteurs métaboliques | ||

Abbott Libre 3 | bras sous-cutané 21 mm de diamètre × 2,9 mm Glucose Capteur enzymatique | MARD : 8,9 %, Décalage : 1,8 ± 4,8 min, Durée : 14 jours |

Eversense 365 | Sous-cutané du haut du bras 18,3 × 3,5 mm Glucose (fluorescence) Fluoropolymère, hydrogel | MARD : 8,8 %, Durée : 365 jours, Calibrage : 1/semaine |

Dispositifs gastro-intestinaux/biliaires | ||

Capteur magnétoélastique | surface de l'endoprothèse biliaire épaisseur de 28 μm Viscosité/Masse Metglas, PDMS, ferrite | Rapport signal/bruit : 106, Détection : distance de 17 cm, Sensibilité : variation de masse de 0,1 % |

Capteur de pH sans fil | Œsophage/Estomac Capsule de 26 × 13 mm pH, température Nanofils de silicium | Plage de pH : 0–14, Précision : ±0,1 pH, Autonomie de la batterie : 48–96 h |

Source : NLM

Analyse des segments de matériaux

Le sous-segment des biomatériaux métalliques, qui fait partie du segment des matériaux, devrait représenter la deuxième part du marché des implants médicaux au cours de la période de prévision. La croissance de ce sous-segment est principalement due à l'intégrité structurelle, à la capacité de charge et à la durabilité nécessaires à la réparation ou au remplacement des tissus musculo-squelettiques endommagés. Selon un article publié par la NLM en février 2022, l'Asie-Pacifique et l'Amérique du Nord sont respectivement considérées comme les économies les plus dynamiques et les plus importantes du secteur des biomatériaux, avec un taux de croissance annuel de 13,6 %. Par ailleurs, la fabrication et la conception d'implants sont facilitées par le potentiel des biomatériaux. Ainsi, les implants métalliques en alliage Ti-6Al-4V, en acier inoxydable 316L, en Co-Cr-Mo et en alliage à mémoire de forme nickel-titane (NiTi-SMA) sont fréquemment utilisés, contribuant ainsi à l'expansion de ce sous-segment.

Analyse du segment des utilisateurs finaux

D'ici la fin du calendrier prévu, le segment des hôpitaux, qui fait partie du segment des utilisateurs finaux, devrait représenter la troisième part du marché des implants médicaux. Le développement de ce segment est fortement stimulé par son rôle de lieu privilégié pour les interventions chirurgicales complexes. Ces établissements offrent l'infrastructure essentielle à la réussite des interventions, notamment des blocs opératoires de pointe équipés de systèmes d'imagerie hybride, de flux d'air laminaire pour minimiser les risques d'infection et de plateformes chirurgicales robotisées. La nature multidisciplinaire des hôpitaux, qui intègre anesthésistes, chirurgiens spécialisés, radiologues, équipes de réadaptation et spécialistes en contrôle des infections, crée un écosystème de soins complet que les centres ambulatoires ne peuvent pas reproduire intégralement pour les cas les plus graves.

Notre analyse approfondie du marché des implants médicaux comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Matériel |

|

Utilisateur final |

|

Produit |

|

Application |

|

Fonctionnalité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des implants médicaux - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des implants médicaux d'ici fin 2035, avec 44,7 % des parts de marché. Cette croissance est principalement due au vieillissement de la population, à l'augmentation des maladies chroniques, à l'intégration technologique de matériaux avancés et d'implants intelligents, à la forte hausse des dépenses de santé et à un écosystème d'innovation dynamique. Selon les statistiques officielles publiées par The Lancet Regional Health – Americas en février 2026, une étude clinique menée par le Département de la Santé et des Services sociaux des États-Unis (HHS) auprès de 5 624 patients a permis d'évaluer l'impact des maladies chroniques. Cette étude a démontré que l'hypertension était l'une des affections chroniques les plus répandues, touchant 68,9 millions d'adultes, suivie par l'hypercholestérolémie (64,7 millions d'adultes), l'arthrite (54 millions) et les douleurs chroniques (52,1 millions). Ces résultats indiquent une forte demande pour le marché des implants médicaux, qui devrait connaître une expansion importante dans toute la région.

Le marché des implants médicaux connaît une croissance significative aux États-Unis , en raison du vieillissement de la population, de la forte demande d'implants cardiovasculaires et orthopédiques, de la prévalence élevée de maladies rares liées au mode de vie (insuffisance cardiaque, obésité et diabète), ainsi que d'infrastructures et de dépenses de santé considérables. Selon un article publié par le CDC (Centres pour le contrôle et la prévention des maladies) en octobre 2024, les maladies cardiovasculaires figurent parmi les principales causes de décès, avec un décès toutes les 34 secondes dans le pays. De plus, 919 032 personnes sont décédées de troubles cardiovasculaires en 2023, soit un décès sur trois. Par ailleurs, les dépenses de santé liées à ces maladies s'élevaient à plus de 168 milliards de dollars en 2022, stimulant ainsi la demande. Enfin, l'augmentation des dépenses nationales de santé contribue également à la croissance du marché des implants médicaux.

Analyse mensuelle des dépenses nationales de santé aux États-Unis, 2018a-2024

Composants | 2018a | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

NHE (milliards de dollars américains) | 3 637,7 | 3 805,1 | 4 204,3 | 4 376,9 | 4 586,6 | 4 925,3 | 5 278,6 |

PIB (milliards de dollars américains) | 20 656,5 | 21 540,0 | 21 375,3 | 23 725,6 | 26 054,6 | 27 811,5 | 29 298,0 |

NHE en pourcentage du PIB | 17.6 | 17.7 | 19.7 | 18.4 | 17.6 | 17.7 | 18.0 |

Population (millions) | 329,4 | 331.3 | 332,7 | 333,2 | 335.1 | 337,8 | 341.1 |

NHE par habitant | 11 042 USD | 11 487 USD | 12 637 | 13 137 | 13 689 | 14 580 | 15 474 |

PIB par habitant | 62 703 USD | 65 024 | 64 246 | 71 208 | 77 761 | 82 330 | 85 888 |

Dégonfleur NHE à chaîne lestée | 102,3 | 103,3 | 106,3 | 108.0 | 111,4 | 114,7 | 117,5 |

Indice des prix du PIB | 102,3 | 104.0 | 105,4 | 110,2 | 118.0 | 122,4 | 125,4 |

Dépenses réelles du NHE (milliards de dollars US) | 3 556 | 3 683 | 3 954 | 4 053 | 4 117 | 4 294 | 4 492 |

Dépenses en PIB réel (milliards de dollars US) | 20 194 | 20 176 | 20 285 | 21 532 | 22 076 | 22 724 | 23 358 |

Source : Organisation des affaires sanitaires

Le fardeau important des maladies neurologiques, la demande croissante de biomatériaux innovants, comme l'acier inoxydable et le titane pour les prothèses dentaires et orthopédiques, les investissements constants des provinces dans les soins de santé et l'accent mis sur l'intégration de la chaîne d'approvisionnement aux réseaux de distribution régionaux sont autant de facteurs qui stimulent le marché des implants médicaux au Canada . Selon un article publié par Lésions cérébrales Canada en 2024, plus de 10 millions de personnes au pays vivent avec des affections neurologiques, allant des blessures aux troubles et maladies, qui affectent de plus en plus leur vie quotidienne. De plus, on estime qu'une personne sur trois sera atteinte d'une affection neurologique au cours de sa vie. Par ailleurs, les troubles de santé mentale et les troubles neurologiques représenteraient à eux deux 61 milliards de dollars américains par année pour l'économie canadienne, soit plus que les maladies cardiovasculaires et le cancer, ce qui contribue à la croissance du marché des implants médicaux.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des implants médicaux au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par des transformations fondamentales, des systèmes de remboursement, un meilleur accès aux soins, des cadres réglementaires adaptés, des infrastructures médicales de pointe et une couverture d'assurance élargie. Selon les statistiques officielles publiées par la NLM en novembre 2025, la couverture des services de santé devrait passer de 53,5 % à 81,5 % d'ici fin 2030, notamment en Asie du Sud. Parallèlement, les dépenses de santé catastrophiques devraient augmenter de 7,2 % à 18,6 % d'ici la fin de la même année. De plus, 4,5 milliards de personnes dans la région n'ont pas accès aux services de santé essentiels, tandis que plus d'un milliard subissent des dépenses de santé catastrophiques et que 344 millions vivent dans la pauvreté, contribuant ainsi positivement au développement du marché.

Le marché des implants médicaux connaît une forte croissance en Chine , portée par le développement urbain, l'essor de la classe moyenne, la demande croissante de traitements dentaires et esthétiques, le renforcement des programmes gouvernementaux et la présence d'importants pôles d'innovation et de production. Selon un article publié par l'ITA en août 2025, le secteur de la santé chinois est le deuxième plus important au monde, avec une valorisation d'environ 1 000 milliards de dollars américains en 2024, et devrait dépasser les 1 500 milliards de dollars américains d'ici fin 2029. Cette croissance a permis au pays de compter plus de 40 000 centres hospitaliers, offrant plus de 8 millions de lits. Parmi ceux-ci, 70,2 % des lits sont fournis par les établissements publics, qui prennent en charge 83,4 % des consultations, contribuant ainsi au développement du marché.

L'augmentation de la population âgée, la prévalence croissante des maladies chroniques, l'adoption de technologies implantaires innovantes, une dynamique de chaîne d'approvisionnement adaptée et les contributions des organisations sont autant de tendances qui stimulent le marché des implants médicaux au Japon . Ce marché, qui représentait 8,8 milliards de dollars américains en 2025, devrait atteindre 9,2 milliards de dollars américains fin 2026 et 14,4 milliards de dollars américains d'ici 2035, soit un taux de croissance annuel moyen de 5,1 %. Par ailleurs, selon un article du Forum économique mondial publié en septembre 2023, plus d'une personne sur dix au Japon a plus de 80 ans. De plus, près d'un tiers de la population, soit environ 36,2 millions de personnes, a plus de 65 ans, ce qui représente un potentiel de croissance et d'expansion considérable pour ce marché.

Aperçu du marché européen

Le marché européen des implants médicaux devrait connaître une croissance et une expansion significatives d'ici la fin de la période prévue. Cette croissance est principalement due au profil démographique, à la prévalence croissante de l'arthrite, à la présence d'infrastructures de santé innovantes, à un système de remboursement performant et au leadership européen en matière d'innovation dans le domaine des biomatériaux orthopédiques. Selon les statistiques officielles publiées par la NLM en janvier 2026, une étude clinique a été menée auprès de 6 767 340 personnes souffrant d'arthrose de la hanche et de 6 805 777 personnes souffrant d'arthrose du genou. La prévalence cumulée de l'arthrose du genou et de la hanche dans la région était d'environ 10 % et 6 %, respectivement. Par ailleurs, l'étude a également démontré que la prévalence de l'arthrose de la hanche variait de 2 % dans l'Est à 7 % dans le Sud, tandis que celle de l'arthrose du genou variait de 7 % dans le Nord à 19 % dans l'Est, ce qui témoigne d'une forte croissance et d'une demande importante sur le marché.

Le marché des implants médicaux connaît une croissance importante en Allemagne , grâce à un système de santé performant, un leadership dans le domaine des biomatériaux orthopédiques, un système d'assurance maladie obligatoire, une prise en charge complète des interventions implantaires, une innovation soutenue et le lancement de nouveaux produits. Selon un rapport de l'OCDE publié en 2025, les dépenses de santé par habitant en Allemagne sont les plus élevées de la région, atteignant 6 296,4 USD en 2023. Les fonds publics représentent 86 % des dépenses de santé totales, tandis que les dépenses à la charge des patients constituent la majeure partie des dépenses privées (11 %). Ce pourcentage est nettement supérieur à la moyenne régionale de 16 %, ce qui augure bien pour le développement du marché allemand.

Analyse des dépenses de santé par habitant en Allemagne, 2023

Composants | Allemagne | Europe |

Régimes obligatoires ou gouvernementaux | 86% | 80% |

Sources privées | 14% | 20% |

Dépenses globales de santé | 6 296,4 USD | 4 456,2 USD |

Source : OCDE

L'accent mis sur les traitements innovants, les thérapies de pointe, la hausse des dépenses de santé, des stratégies gouvernementales adaptées, le développement de la chirurgie robotique, la création de centres de cardiologie et d'orthopédie et l'harmonisation avec les normes internationales sont autant de tendances qui dynamisent le marché des implants médicaux au Royaume-Uni . Selon un article publié par la British Heart Foundation en mai 2024, les listes d'attente pour les interventions cardiaques ont connu une forte augmentation, atteignant 414 596 personnes en mars 2024, notamment en Angleterre, soit une hausse de 6 048 par rapport à février. De plus, ces listes sont 78 % plus longues qu'au cours des années précédentes, représentant une augmentation de 182 000 personnes. Par ailleurs, 41 % des personnes sont sur liste d'attente depuis plus de 18 semaines, ce qui concerne actuellement 168 403 patients et engendre une forte demande en infrastructures de santé dans le pays.

Principaux acteurs du marché des implants médicaux :

- Johnson & Johnson (États-Unis)

- Medtronic plc (États-Unis)

- Laboratoires Abbott (États-Unis)

- Stryker Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Zimmer Biomet Holdings Inc. (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Intuitive Surgical (États-Unis)

- Société 3M (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Smith & Nephew plc (Royaume-Uni)

- Koninklijke Philips NV (Pays-Bas)

- Terumo Corporation (Japon)

- Olympus Corporation (Japon)

- Cochlear Limited (Australie)

- Samsung Medison (Corée du Sud)

- Société scientifique MicroPort (Chine)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Biotronik SE & Co. KG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Johnson & Johnson propose un portefeuille diversifié d'implants orthopédiques et cardiovasculaires par le biais de ses divisions DePuy Synthes et Biosense Webster. L'entreprise privilégie l'innovation dans le domaine de la chirurgie robotique de remplacement articulaire et des écosystèmes chirurgicaux numériques afin de consolider sa position concurrentielle.

- Medtronic plc est un leader dans de nombreuses catégories d'implants, notamment la gestion du rythme cardiaque, la chirurgie rachidienne et la neurostimulation, grâce à son vaste réseau de distribution mondial. L'entreprise s'attache à intégrer l'intelligence artificielle et les technologies de capteurs intelligents à ses dispositifs implantables.

- Abbott Laboratories est un acteur majeur dans le domaine des implants cardiovasculaires et de neuromodulation, reconnu pour ses stimulateurs cardiaques durables et ses systèmes de stimulation cérébrale profonde. L'entreprise privilégie la conception de dispositifs mini-invasifs et les capacités de télésurveillance des patients.

- Stryker Corporation occupe une position de premier plan dans le domaine des implants orthopédiques et des technologies chirurgicales, notamment grâce à son expertise en matière de prothèses articulaires et de dispositifs de fixation traumatologique. L'entreprise poursuit le développement de plateformes de chirurgie robotique et d'implants personnalisés imprimés en 3D.

- Boston Scientific Corporation détient une part de marché importante dans le domaine des implants cardiovasculaires, notamment les stimulateurs cardiaques, les stents et les dispositifs de reconstruction cardiaque. L'entreprise se développe stratégiquement dans les domaines de la neuromodulation et des implants urologiques grâce à des acquisitions ciblées et à l'élargissement de sa gamme de produits.

Voici une liste des principaux acteurs opérant sur le marché mondial des implants médicaux :

Le marché des implants médicaux demeure fortement concentré, les multinationales américaines détenant la part de marché dominante, suivies par de solides leaders régionaux européens et Asie-Pacifique. Les acteurs majeurs poursuivent des initiatives stratégiques axées sur trois axes clés : la différenciation technologique grâce aux implants intelligents et aux dispositifs personnalisés imprimés en 3D, l’expansion géographique vers les marchés Asie-Pacifique à forte croissance et l’intégration verticale pour sécuriser les chaînes d’approvisionnement face à la pression sur le coût des matières premières due aux droits de douane. Les récentes opérations de fusion-acquisition, telles que le rachat d’Axonics par Boston Scientific, témoignent d’un recentrage stratégique vers les segments à forte marge de la neurostimulation et de l’urologie. Par ailleurs, en février 2025, Stryker a acquis intégralement Inari Medical, Inc. afin de consolider sa position dans le domaine vasculaire périphérique, au sein du segment en pleine expansion de la thromboembolie veineuse, contribuant ainsi à la croissance du secteur des implants médicaux.

Paysage concurrentiel du marché :

Développements récents

- En février 2026, Medtronic plc a acquis CathWorks, dans le but de transformer le traitement et le diagnostic des maladies coronariennes, ainsi que de tirer parti de la puissance de l'IA et des données pour fournir des solutions avancées.

- En octobre 2025, Boston Scientific Corporation a conclu un accord définitif pour l'acquisition de Nalu Medical, Inc., prévoyant généreusement un paiement initial en espèces d'environ 533 millions de dollars américains pour le reste des actions et la commercialisation de solutions minimalement invasives.

- En octobre 2024, Johnson & Johnson a acquis V-Wave Ltd., renforçant ainsi délibérément sa position dans le domaine des troubles cardiovasculaires et s'assurant une formidable opportunité de lutter contre les risques cardiaques.

- Report ID: 8586

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.