Perspectives du marché des revêtements médicaux :

Le marché des revêtements médicaux était évalué à 5,8 milliards de dollars en 2025 et devrait atteindre 13,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,3 milliards de dollars.

L'augmentation de la prévalence des maladies chroniques et l'attention accrue portée à la prévention des infections nosocomiales alimentent conjointement la demande sur le marché des revêtements médicaux. Le diabète, les maladies cardiovasculaires et les affections respiratoires nécessitant souvent l'utilisation de dispositifs implantables, de stents et d'outils de diagnostic, l'augmentation de ces cas démographiques se traduit par une adoption accrue dans ce secteur. Une étude de 2024 de la Bibliothèque nationale de médecine (NLM) a révélé que plus d'un million d'interventions chirurgicales cardiaques sont pratiquées chaque année dans le monde, offrant ainsi un aperçu de cette épidémiologie croissante.

La chaîne d'approvisionnement globale du marché comprend des importations de produits chimiques réglementés, des principes actifs pharmaceutiques (API) conformes aux BPF et des composants finis ; par conséquent, la hausse des coûts de production se traduit par une augmentation des prix pratiqués par les organismes payeurs pour les utilisateurs finaux. Toutefois, des investissements et une participation adéquats au développement de formulations de nouvelle génération permettent de mettre en place une chaîne de valeur B2B bien équilibrée dans ce secteur. Par ailleurs, dans l'industrie des dispositifs médicaux, les organismes payeurs lient de plus en plus les niveaux de remboursement aux indicateurs de contrôle des infections et de sécurité des patients, ce qui renforce l'intérêt pour les revêtements médicaux haut de gamme.

Marché des revêtements médicaux - Facteurs de croissance et défis

Facteurs de croissance

- La demande croissante de chirurgies mini-invasives (CMI) : la réduction des pertes sanguines et des temps de récupération, avantages des CMI, explique leur popularité grandissante à travers le monde, créant ainsi une demande importante pour le marché des revêtements médicaux. L'utilisation d'instruments de précision tels que les cathéters, les guides et les endoscopes requiert notamment des couches protectrices afin d'améliorer leurs performances globales et leur biocompatibilité. La croissance fulgurante du secteur des endoscopes , l'un des plus importants pour ces revêtements, en témoigne.

- Préoccupations croissantes à l'échelle mondiale concernant les infections nosocomiales : dans le système de santé moderne, les infections nosocomiales constituent un problème mondial, les cathéters, les implants et les instruments chirurgicaux étant des vecteurs fréquents d'infection. À titre d'exemple, un rapport de la NLM de 2022 a révélé que le taux d'incidence des infections urinaires associées aux cathéters (IUAC) chez les patients en soins intensifs était de 7,7 pour 1 000 jours de cathétérisme. Une autre étude de l'OMS a souligné que plus de 52,3 % des personnes atteintes de septicémie nosocomiale et traitées en soins intensifs décèdent chaque année. Ces données épidémiologiques mettent en évidence l'urgence d'intégrer les solutions disponibles sur le marché dans les pratiques de soins courantes.

- Progrès des technologies de revêtement : Les innovations constantes en nanotechnologie, en science des polymères et en chimie des surfaces assurent un développement continu du marché. Les nouveaux produits lancés dans ce secteur offrent désormais des avantages combinés tels que la résistance antimicrobienne, une lubrification améliorée et des capacités de libération de médicaments. Par exemple, en juin 2024, Hydromer a lancé une version de nouvelle génération de son revêtement thrombo-résistant pour dispositifs médicaux, le F200t. HydroThrombX peut réduire l’adhésion plaquettaire et la mitose cellulaire tout en prévenant le risque de resténose. Ces avancées aident les fabricants à maintenir leur conformité réglementaire et leur compétitivité sur le marché.

Tendances des principaux groupes démographiques sur le marché des revêtements médicaux

Volume et objectifs mondiaux de chirurgie cardiaque par groupe de revenu national

(2024)

Catégorie | Total (Pour 100 000 habitants par an) |

Volume réel dans les pays à revenu élevé | 123.2 |

Objectifs non ajustés pour les pays à revenu faible et intermédiaire | 61.6 |

Objectif ajusté - Revenu moyen supérieur | 86.1 |

Objectif ajusté - Revenu moyen inférieur | 55.1 |

Objectif ajusté - Faibles revenus | 40.2 |

Source : NLM

Défis

- Prix élevés et accessibilité financière : Les prix élevés des instruments et équipements revêtus utilisés dans le secteur de la santé incitent souvent à l’utilisation de produits de qualité médiocre dans les régions du monde à faibles revenus. Ceci limite donc l’acceptation et l’adoption de ces revêtements sur le marché médical. Par ailleurs, les contraintes d’accessibilité financière rendent difficile pour les fabricants de concilier qualité et rentabilité. Il en résulte un manque de soutien financier et d’engagement commercial dans ce secteur.

- Intégrité de la chaîne d'approvisionnement et contrefaçons : L'inquiétude mondiale concernant les produits de santé contrefaits nuit également à la réputation des marques sur le marché. Elle érode non seulement la confiance des consommateurs envers les produits de marque, mais engendre aussi une érosion financière dans ce secteur. En particulier dans les pays à revenu faible et intermédiaire (PRFI), les barrières économiques favorisent la contrefaçon, soulignant l'urgence de développer des filières d'approvisionnement abordables et adaptées aux spécificités régionales.

Taille et prévisions du marché des revêtements médicaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,2% |

|

Taille du marché de l'année de référence (2025) |

5,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

13,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements médicaux :

Analyse du segment d'application

Les dispositifs cardiovasculaires devraient représenter la plus grande part de marché (35,6 %) d'ici fin 2035. Cette domination s'explique par la forte incidence mondiale des maladies cardiovasculaires nécessitant une intervention chirurgicale pour prévenir le décès. À cet égard, l'étude NLM de 2023 a révélé que plus de 18 millions de personnes meurent chaque année dans le monde des suites de maladies cardiovasculaires, et qu'environ un million d'enfants naissent chaque année avec une malformation cardiaque congénitale dans les pays à revenu faible et intermédiaire. Cette épidémie favorise le recours aux techniques mini-invasives, qui utilisent largement des dispositifs endovasculaires, tels que les stents et les cathéters.

Analyse de segmentation par type

Les revêtements hydrophiles devraient devenir le sous-type dominant sur le marché des revêtements médicaux, avec une part de marché de 28,8 % sur la période étudiée. Leur position de leader dans ce secteur est directement liée à leur rôle crucial dans l'amélioration des performances des instruments utilisés en chirurgie cardiaque. Ces revêtements facilitent l'insertion, améliorent la maniabilité et réduisent les traumatismes vasculaires, ce qui se traduit par des interventions plus courtes et une sécurité accrue pour les patients. À titre d'exemple, en octobre 2023, Surmodics a lancé Preside, sa technologie de revêtement hydrophile pour dispositifs médicaux la plus avancée, parfaitement adaptée à une large gamme d'applications complexes, notamment les valves cardiaques mécaniques, grâce à une lubrification et une durabilité accrues.

Analyse du segment des utilisateurs finaux

Les hôpitaux devraient rester les principaux utilisateurs finaux du marché au cours de la période considérée. Ces établissements, implantés à l'échelle mondiale, sont privilégiés comme centres névralgiques des interventions médicales complexes, ce qui favorise une utilisation optimale des dispositifs revêtus. Par ailleurs, le volume important d'interventions chirurgicales pratiquées dans de nombreux services médicaux, notamment en cardiologie, en orthopédie et en neurologie, contribue à une utilisation accrue des revêtements médicaux. Enfin, les services d'urgence disponibles 24h/24 et 7j/7, les unités de soins intensifs et la grande capacité d'accueil des hôpitaux génèrent une demande soutenue et importante pour les dispositifs revêtus, qu'ils soient à usage unique ou réutilisables.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Matériau du substrat |

|

Type de matériau |

|

Application |

|

Méthode d'application |

|

Classe d'appareil |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des revêtements médicaux - Analyse régionale

Aperçu du marché nord-américain

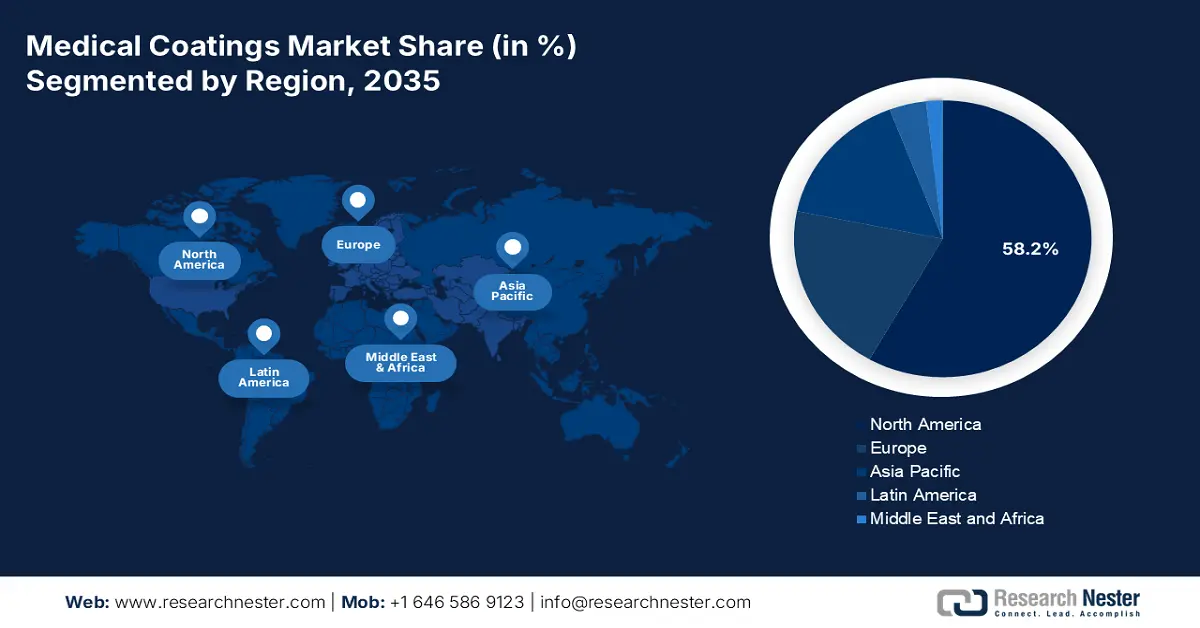

L'Amérique du Nord devrait détenir la plus grande part de marché (58,2 %) durant la période analysée. Cette domination s'explique principalement par les réglementations fédérales et provinciales en matière de contrôle des infections. De plus, l'efficacité clinique démontrée de la réduction des risques d'infections nosocomiales permet un meilleur remboursement des cathéters et stents enduits par Medicare et Medicaid. Par ailleurs, les incitations réglementaires imposées aux fabricants de dispositifs médicaux pour qu'ils se conforment aux protocoles d'hygiène des dispositifs médicaux, afin de répondre aux exigences commerciales et des organismes payeurs, garantissent un flux de trésorerie durable dans ce secteur.

Les États-Unis constituent l'un des marchés de consommateurs les plus importants et les plus dynamiques d'Amérique du Nord. Le rapport 2022 de la NLM en témoigne : le nombre annuel de cas d'infections urinaires associées aux sondes (CAUTI) dans le pays a dépassé le million, et les coûts associés à ces incidents évitables se situaient entre 115 millions et 1,8 milliard de dollars américains. Cette situation démographique explique l'utilisation intensive d'instruments médicaux et chirurgicaux enduits, créant ainsi une forte demande pour ces produits. À titre d'exemple, les valeurs des importations et des exportations de pansements médicaux adhésifs, etc., aux États-Unis s'élevaient respectivement à 824 millions et 676 millions de dollars américains en 2023, selon les données de l'OEC.

Le marché canadien est en pleine croissance grâce aux investissements continus des autorités sanitaires nationales visant à se conformer aux normes internationales de prévention des infections. Plus particulièrement, dans les établissements de soins de longue durée et de soins aigus, les organisations encouragent activement l'adoption de ces mesures de protection afin de réduire la mortalité chez les personnes âgées. Par ailleurs, le Canada figure parmi les principaux fabricants et fournisseurs mondiaux de dispositifs médicaux, avec un chiffre d'affaires de 10 milliards de dollars américains en 2024, ce qui crée un environnement commercial favorable à ce secteur.

Perspectives du marché APAC

La région Asie-Pacifique devrait enregistrer le rythme de croissance le plus rapide du marché d'ici fin 2035. La présence de pôles internationaux de production et d'innovation en dispositifs médicaux semble être le principal moteur de cette croissance. Par ailleurs, l'accent mis sur l'amélioration des infrastructures et des services de santé, grâce à des réformes réglementaires strictes en matière de contrôle des infections, favorise une consommation accrue dans ce secteur. Enfin, les investissements publics dans la recherche et le développement de dispositifs médicaux et d'instruments chirurgicaux contribuent à un afflux de capitaux important dans ce secteur.

En Chine , les réformes réglementaires menées par l'Administration nationale des produits médicaux (NMPA) stimulent la participation et l'investissement sur le marché en imposant des normes d'hygiène strictes au sein du système de santé national. À titre d'exemple, l'OEC a indiqué que la valeur des exportations chinoises de pansements adhésifs, entre autres, a dépassé 940 millions de dollars américains pour la seule année 2024. Cette situation favorise également l'innovation dans ce secteur afin d'adapter les produits existants aux spécificités de la commercialisation régionale.

Le marché japonais des revêtements médicaux bénéficie des incitations gouvernementales en faveur des agents antimicrobiens et du système annuel de révision des prix, qui reconnaît le potentiel des technologies de dispositifs médicaux onéreuses pour améliorer les résultats cliniques. De plus, avec l'une des proportions de personnes âgées les plus élevées au monde, le Japon connaît une demande croissante de revêtements biocompatibles et antimicrobiens pour les cathéters, les implants et les outils de diagnostic. Enfin, les investissements continus en recherche et développement renforcent sa position dans ce secteur.

Tendances statistiques des données démographiques en chirurgie cardiaque

Pays | Aperçu statistique | Chronologie |

Chine | Au total, 69 000 interventions chirurgicales pour cardiopathie congénitale ont été pratiquées dans 728 hôpitaux à travers le pays. | 2023 |

Japon | Environ 63 427 interventions chirurgicales cardiovasculaires ont été pratiquées, soit une augmentation de 3,0 %. | 2022-2023 |

Australie | 132 000 procédures d'angiographie coronarienne ont été recensées chez des patients hospitalisés. | 2021-2022 |

Inde | Chaque année, 300 000 interventions cardiaques étaient pratiquées dans 420 centres de cardiologie du pays. | 2023 |

Corée du Sud | Le nombre d'interventions cardiaques devrait augmenter de 947 811 cas par an. | 2023-2042 |

Source : NCCD, NLM et AIHW

Aperçu du marché européen

Le marché européen devrait générer une valeur industrielle considérable entre 2026 et 2035. La croissance soutenue de la région dans ce secteur est principalement due à la convergence réglementaire induite par le règlement européen relatif aux dispositifs médicaux (MDR), aux priorités de santé publique concernant les infections nosocomiales et à l'augmentation des financements de la R&D pour les nouvelles technologies via la plateforme Horizon Europe. Par ailleurs, le Centre européen de prévention et de contrôle des maladies (ECDC) estime que 4,3 millions de patients hospitalisés par an en Europe contractent des infections nosocomiales. De plus, la NLM a indiqué en 2025 que ces infections entraînent 16 millions de journées d'hospitalisation supplémentaires chaque année dans la région, pour un coût associé dépassant 8,2 milliards de dollars américains, ce qui suscite un intérêt accru pour les dispositifs antimicrobiens.

Les politiques nationales de remboursement au Royaume-Uni favorisent les revenus des fournisseurs du marché des revêtements médicaux. Le pays s'est imposé comme un acteur majeur, avec une approche ciblée sur la prévention des infections, l'harmonisation des réglementations et les cohortes de recherche transfrontalières. L'importance accordée à ce secteur est également confortée par la stabilité des offres publiques, fruit de la réforme en cours du NHS et des partenariats avec les associations ABPI. Par ailleurs, le soutien réglementaire et les nouvelles opportunités offertes par les allocations budgétaires financées par les organismes payeurs continuent de renforcer le rôle prépondérant du Royaume-Uni dans ce domaine.

En Allemagne , le financement continu des dispositifs revêtus par les programmes d'achat soutenus par BMG favorise une solide assise industrielle et une chaîne d'approvisionnement bien établie. Par ailleurs, le cadre réglementaire du règlement relatif aux dispositifs médicaux (RDM) contribue à accélérer l'adoption et la participation du pays à ce secteur. Fort de ce contexte commercial favorable, Freudenberg Medical a annoncé en juin 2024 son projet d'élargir sa gamme de produits combinant médicaments et dispositifs médicaux en investissant plus de 50 millions de dollars dans la construction d'un nouveau site de production Hemoteq AG de 12 077 m² (130 000 pieds carrés) à Aix-la-Chapelle, en Allemagne. Ce site sera dédié à la fabrication de médicaments et de revêtements hydrophiles pour dispositifs et composants médicaux.

Données d'exportation et d'importation par pays pour les pansements médicaux, etc.

(Possédant une couche adhésive) (2023)

Pays | Valeur à l'exportation (en USD) | Valeur des importations (en USD) |

Allemagne | 582 millions | 491 millions |

Pays-Bas | 199 millions | 386 millions |

Irlande | 38,6 millions | 34,6 millions |

Source : OEC

Acteurs clés du marché des revêtements médicaux :

- Royal DSM

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- PPG Industries, Inc.

- SurModics, Inc.

- Medtronic plc

- Laboratoires Abbott

- WL Gore & Associates, Inc.

- Hydromer, Inc.

- Systèmes de revêtements spécialisés, Inc.

- Biocoat, Inc.

- Covalon Technologies Ltd.

- Thermo Fisher Scientific

- Groupe chimique Mitsubishi

- Société de revêtement de précision, Inc.

- Société Kurt J. Lesker

- AST Products, Inc.

- Medicoat AG

- Harland Medical Systems, Inc.

- Aculon, Inc.

- AdvanSource Biomaterials Corp.

- Société Sono-Tek

- BioInteractions Ltd.

En 2025, le marché mondial des revêtements médicaux était dominé par des leaders américains et européens tels que DSM, Surmodics et Hydromer. Les principales initiatives de ce marché comprennent les partenariats transfrontaliers, l'expansion dans la région Asie-Pacifique et l'acquisition d'entreprises régionales de revêtements de premier plan. Des acteurs émergents en Inde, au Japon et en Malaisie gagnent du terrain sur le marché mondial grâce à des revêtements de haute qualité et à bas coût, adaptés aux besoins locaux en matière de santé. Des axes d'innovation clés sont explorés afin d'améliorer les performances et la sécurité des dispositifs médicaux de nouvelle génération à l'échelle mondiale.

Voici la liste de quelques acteurs importants opérant sur ce marché :

Développements récents

- En septembre 2025, BioInteractions a lancé une nouvelle catégorie de solutions de revêtement haute performance sans relargage, les Systèmes de Surface Actifs, conçus pour améliorer les performances des implants, renforcer la sécurité des patients et optimiser les résultats thérapeutiques. Ils contribuent à la prévention des infections, au contrôle des thromboses et à la longévité des dispositifs.

- En janvier 2025, Hydromer a lancé des revêtements hydrophiles sans PFAS pour dispositifs médicaux afin de faciliter la transition des fabricants. Ces revêtements de pointe offrent une lubrification, une durabilité et une biocompatibilité exceptionnelles, garantissant ainsi des performances optimales des dispositifs tout en respectant les normes environnementales en constante évolution.

- Report ID: 3897

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Revêtements médicaux Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.