Perspectives du marché de la lutéine et de la zéaxanthine :

Le marché de la lutéine et de la zéaxanthine était évalué à 1,6 milliard de dollars en 2025 et devrait atteindre 3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,7 milliard de dollars.

Le marché mondial de la lutéine et de la zéaxanthine est porté par l'augmentation des maladies oculaires, notamment la dégénérescence maculaire liée à l'âge (DMLA), la rétinopathie diabétique et la cataracte. Selon un rapport de l'AMDF publié en 2025, près de 20 millions d'Américains ont plus de 40 ans, dont certains sont atteints de DMLA ou de cataracte. Par ailleurs, un rapport de l'OMS d'août 2023 indique qu'un milliard de personnes souffrent de déficience visuelle modérée à sévère. Ce nombre de patients, au sein de la population vieillissante d'Europe, d'Asie et d'Amérique du Nord, augmente chaque année, générant une demande constante de compléments alimentaires et de produits thérapeutiques à base de lutéine et de zéaxanthine.

Du côté de la chaîne d'approvisionnement, les principes actifs de lutéine et de zéaxanthine sont extraits des fleurs de souci par une agriculture à grande échelle, l'extraction ayant lieu au Mexique, en Chine et en Inde. La fabrication repose sur des procédés de traitement par lots et de séchage par atomisation, généralement sous-traités à des usines d'Asie du Sud-Est. En 2023, les NIH ont investi 2,2 milliards de dollars dans la recherche et le développement en nutrition et santé pour les populations vieillissantes. Le marché est également dynamisé par le financement régional de la production et de la R&D. Par ailleurs, le soutien croissant des gouvernements aux programmes de vieillissement en bonne santé favorise l'intégration de la lutéine et de la zéaxanthine dans les chaînes d'approvisionnement pharmaceutiques et nutraceutiques.

Marché de la lutéine et de la zéaxanthine : facteurs de croissance et défis

Facteurs de croissance

- Augmentation du nombre de patients et de la prévalence de la maladie : près de 200 millions de personnes dans le monde souffrent de dégénérescence maculaire liée à l’âge (DMLA), selon le rapport Eye Health Central de 2025, et ce chiffre devrait encore croître. Ces tendances engendrent une demande soutenue de solutions de nutrition oculaire préventives et thérapeutiques au sein de la population vieillissante. Cette augmentation contribue également à accroître les investissements des entreprises européennes dans les formulations de lutéine et de zéaxanthine de qualité clinique. Par ailleurs, le remboursement des suppléments préventifs pour les personnes âgées à haut risque est actuellement à l’étude en Allemagne.

- Dépenses de santé à la charge des patients et tendances en matière de prévention : Selon un rapport du CMS publié en juin 2025, les dépenses de santé personnelles aux États-Unis pour les soins de la vue et les compléments alimentaires s’élevaient à 4 900 milliards de dollars, soit 14 579 dollars par personne. Les achats de compléments de lutéine et de zéaxanthine pour la prévention des maladies oculaires ont augmenté au cours de la dernière décennie, principalement chez les adultes. Cette hausse est liée aux campagnes d’information menées par le Programme national d’éducation à la santé oculaire du NEI, qui mettent en avant la supplémentation préventive comme un élément essentiel d’un vieillissement en bonne santé.

- Stratégies et innovations des fabricants : Plusieurs entreprises investissent dans la recherche et le développement de formulations à base de lutéine et de zéaxanthine afin de se positionner en leaders du marché. En 2024, OmniActive Health Technologies s’est associée à des systèmes de santé internationaux pour distribuer Lutemax 2020, un complexe de lutéine et de zéaxanthine microencapsulé, sur les marchés nord-américain et européen. Les collaborations entre les distributeurs multinationaux et les CDMO contribuent à un accès élargi à des compléments ophtalmiques économiques et cliniquement validés.

Prévalence et impact de la dégénérescence maculaire liée à l'âge (DMLA)

Région/Population | Prévalence / Charge |

Asie | Prévalence de 6,8 %, 113 millions de cas prévus d'ici 2040 |

Europe | prévalence de 8,8 % |

Afrique | prévalence de 7,53 % |

Allemagne | Augmentation de 23 % pour les produits AMD de début de période et de 36 % pour les produits AMD de fin de période. |

NOUS | Phase précoce : 18,34 millions (11,64 %) Phase avancée : 1,49 million (0,94 %) |

ethnie caucasienne (États-Unis) | La DMLA est responsable de 54,4 % des déficiences visuelles et de 22,9 % des cas de cécité. |

Mondial | Cécité tardive due à la DMLA : 11 millions 4e cause de cécité (5,8 %) et 3e cause de déficience visuelle modérée à sévère (3,9 %) |

Source : NLM mai 2023

Défis

- Le manque d'accessibilité financière dans les pays émergents : outre la prévalence croissante de la DMLA, les programmes de santé publique indiens, tels qu'Ayushman Bharat, n'incluent pas les compléments alimentaires non essentiels, limitant ainsi l'accès à la lutéine et à la zéaxanthine pour les personnes âgées en milieu rural. Selon le rapport 2023 de l'OMS sur l'accessibilité financière, le coût mensuel de ces compléments dépasse le seuil d'accessibilité financière pour les personnes âgées en Inde. De plus, les producteurs locaux réduisent la qualité des ingrédients pour respecter les normes de prix, ce qui diminue l'efficacité thérapeutique.

Taille et prévisions du marché de la lutéine et de la zéaxanthine :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

1,6 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la lutéine et de la zéaxanthine :

Analyse du segment source

Les ingrédients naturels dominent le segment et devraient représenter 62,5 % de la valeur du marché d'ici 2035. Ce segment est porté par la demande croissante d'ingrédients végétaux non synthétiques bénéfiques pour la santé, conformément à la norme GASA (Generally Recognized as Safe) reconnue par la FDA. Selon un rapport du Département de l'Agriculture des États-Unis, les volumes de culture du souci en Asie et en Amérique latine sont importants grâce à des conditions climatiques favorables à une extraction à grande échelle. Par ailleurs, le Centre national d'information sur les biotechnologies (NCBI) a indiqué que la lutéine naturelle extraite du souci possède une activité antioxydante plus élevée et bénéficie d'une plus grande préférence des consommateurs, séduits par son étiquetage transparent.

Analyse des segments industriels d'utilisation finale

Les nutraceutiques dominent le segment et devraient détenir une part de marché considérable d'ici 2035. Ce segment est porté par la consommation croissante de compléments alimentaires chez les personnes âgées de 55 ans et plus, soucieuses de prévenir la détérioration de la vision. Selon les rapports du Bureau des compléments alimentaires des NIH, la lutéine et la zéaxanthine sont les ingrédients alimentaires non vitaminiques les plus étudiés pour la santé oculaire. De plus, les patients ayant pris la formulation AREDS2 contenant de la lutéine et de la zéaxanthine présentaient un risque de développer une DMLA avancée inférieur de 18 à 25 %. L'essor des marques de compléments alimentaires validées cliniquement et des formulations « clean label » stimule la demande de la part des fabricants privés, des chaînes de magasins de produits de santé et des laboratoires de formulation.

Analyse des segments des canaux de distribution

Le segment des ventes directes dominera le segment de la distribution d'ici 2035. La lutéine et la zéaxanthine brutes sont principalement vendues directement aux entreprises pharmaceutiques et nutraceutiques via des contrats d'approvisionnement à long terme. Selon le rapport de la NLM d'avril 2024, le marché mondial de l'oléorésine de souci représente 10 000 tonnes, dont 80 % sont utilisées comme aliments pour animaux et les 20 % restants dans les compléments alimentaires et les produits pharmaceutiques. Cette tendance souligne la forte consolidation B2B et l'intégration verticale des fabricants, notamment par la mise en place d'organisations de production et de partenariats stratégiques visant à optimiser les processus d'encapsulation, de formulation et de conditionnement.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Source |

|

Formulaire |

|

Application |

|

Industrie utilisatrice finale |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la lutéine et de la zéaxanthine - Analyse régionale

Aperçu du marché nord-américain

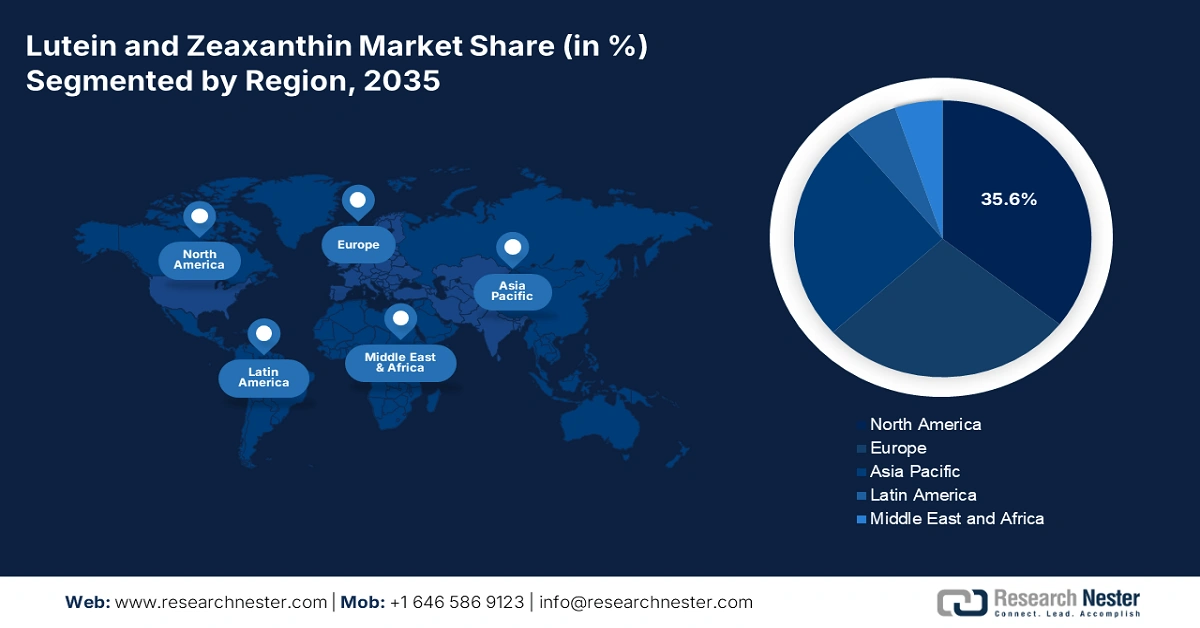

L'Amérique du Nord domine le marché de la lutéine et de la zéaxanthine et devrait détenir une part de marché de 35,6 % d'ici 2035. Ce marché est porté par l'augmentation de l'incidence de la dégénérescence maculaire liée à l'âge (DMLA), le vieillissement de la population et des remboursements gouvernementaux importants. Les NIH et l'AHRQ indiquent que la lutéine et la zéaxanthine sont de plus en plus souvent associées à la préservation de la vision chez les personnes âgées. Selon un rapport de Statistique Canada d'avril 2022, près de 6 % de la population souffre de déficience visuelle. Des cadres réglementaires solides et des avantages fiscaux contribuent également à la croissance de ce marché.

Le marché américain de la lutéine et de la zéaxanthine est en pleine expansion, porté par les investissements fédéraux, le vieillissement de la population et des structures de remboursement avantageuses. Selon un rapport du CDC publié en mai 2024, plus de 19,8 millions d'Américains souffrent de DMLA, un chiffre qui devrait doubler d'ici 2050, favorisant ainsi l'adoption clinique des caroténoïdes. D'après les données du CMS et de la KFF, Medicare et Medicaid ont élargi leur accès à ces produits, avec des dépenses combinées en 2024. L'intégration de la lutéine et de la zéaxanthine dans les interventions visant à améliorer la fonction visuelle, recommandée par l'AHRQ, a également stimulé le marché. L'innovation dans le domaine des nutraceutiques est en plein essor, les entreprises américaines investissant dans la technologie de microencapsulation et l'approvisionnement durable en extrait de souci.

Population atteinte de dégénérescence maculaire liée à l'âge, par stade et groupe d'âge

Âge | AMD, à n'importe quel stade | DMLA, stade menaçant la vision |

40-44 | 2,02% | 0,02% |

45-49 | 5,38% | 0,07% |

50-54 | 7,84% | 0,12% |

55-59 | 9,65% | 0,20% |

60-64 | 11,57% | 0,28% |

65-69 | 13,31% | 0,36% |

70-74 | 17,96% | 0,81% |

75-79 | 23,99% | 1,51% |

80-84 | 32,35% | 4,60% |

85-89 | 42,22% | 9,21% |

90-94 | 51,30% | 13,86% |

95-99 | 60,35% | 18,09% |

Source : CDC, mai 2024

Perspectives du marché APAC

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché de la lutéine et de la zéaxanthine et devrait détenir une part de marché importante d'ici 2035. Cette croissance est portée par une meilleure sensibilisation à la santé, le vieillissement de la population et la recrudescence des maladies oculaires. Selon le rapport Frontiers d'août 2025, un apport plus élevé en lutéine ralentit considérablement le vieillissement biologique, notamment au niveau des systèmes cardiovasculaire et organique. De plus, les effets anti-âge et anti-inflammatoires varient selon le dosage, sans qu'un excès d'apport n'apporte de bénéfice supplémentaire. Les progrès technologiques dans la formulation des nutraceutiques et l'expansion des circuits de distribution contribuent également à cette croissance. Les politiques régionales, en particulier en Corée du Sud et au Japon, soutiennent ces initiatives par des allégements fiscaux et le remboursement des compléments alimentaires enrichis en lutéine.

L'Inde est le principal acteur du marché de la lutéine et de la zéaxanthine. Selon un rapport de la NLM publié en mars 2024, l'apport alimentaire moyen en lutéine et zéaxanthine est estimé à 1,8 mg par jour, et un apport de 6 mg/jour ou plus est associé à une diminution du risque de dégénérescence maculaire liée à l'âge (DMLA). Par ailleurs, face à l'augmentation des troubles oculaires liés à l'âge et du temps passé devant les écrans dans toutes les tranches d'âge, le gouvernement a mis en place des programmes de subventions et étendu les programmes communautaires de supplémentation et de dépistage. L'objectif principal de ce programme est la prévention, dans le cadre du Programme national indien de lutte contre la cécité.

Aperçu du marché européen

Le marché de la lutéine et de la zéaxanthine en Europe devrait devenir le deuxième plus important d'ici 2035. Cette région connaît une forte croissance, alimentée par l'augmentation de l'incidence de la dégénérescence maculaire liée à l'âge (DMLA), de la cataracte et de la rétinopathie diabétique, notamment chez les personnes âgées. La taille de ce marché est appelée à croître, portée par l'adoption croissante des soins oculaires préventifs, des compléments alimentaires et des politiques de santé publique visant à protéger la vision. L'Agence européenne des médicaments (EMA) et la Direction générale de la santé et de la sécurité alimentaire de la Commission européenne ont placé la santé oculaire au cœur de leur programme Vision 2030, en soutenant les études cliniques et les dispositifs de subventions pour les nutraceutiques tels que la lutéine et la zéaxanthine.

Le marché allemand de la lutéine et de la zéaxanthine devrait être le plus important en 2035. Selon le rapport Frontiers d'octobre 2024, la supplémentation en complexes de lutéine et de zéaxanthine a démontré une augmentation de la densité optique du pigment maculaire (DOPM) et une amélioration des fonctions visuelles chez les personnes concernées. Le rapport indique également que l'ester de lutéine présente une biodisponibilité supérieure de 61,6 % à celle de la lutéine non estérifiée, avec une concentration sérique maximale plus élevée. Ces données cliniques de plus en plus nombreuses devraient stimuler la demande de formulations avancées de lutéine et de zéaxanthine dans les secteurs nutraceutique et pharmaceutique allemand.

Informations sur la supplémentation en lutéine

Comprimé | Capsule |

3 mg d'ester de lutéine et 1 mg de β-carotène | Placebo 1 (huile de soja) |

6 mg de lutéine | Placebo 1 (huile de soja) |

6 mg de lutéine et 1,2 mg de zéaxanthine | Placebo 1 (huile de soja) |

12 mg d'ester de lutéine et 1,2 mg de zéaxanthine | Placebo 1 (huile de soja) |

6 mg de lutéine et 1,2 mg de zéaxanthine | 130 mg de DHA et 325 mg d'EPA |

Placebo 2 (cellulose microcristalline) | Placebo 1 (huile de soja) |

Source : Frontiers, octobre 2024

Principaux acteurs du marché de la lutéine et de la zéaxanthine :

- Produits nutritionnels DSM

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE

- Kemin Industries

- Société de biotechnologie alliée

- OmniActive Health Technologies

- Zhejiang Médecine Co., Ltd.

- Chr. Hansen Holding A/S

- Laboratoires Divi Ltée

- Lycored Corp.

- Bio-gen Extracts Pvt. Ltd.

- Fenchem Biotek Ltd.

- Industries synthétiques Ltée

- Shaanxi Xinheng-Long Co., Ltd.

- Société Sabinsa

- Les bienfaits de la nature (Nestlé Santé)

- Koyo Chemical Co., Ltd.

- Daiichi Sankyo Santé

- Eisai Co., Ltd.

- Groupe chimique Mitsubishi

- Nihon Kolmar Co., Ltd.

Le marché mondial de la lutéine et de la zéaxanthine est très concurrentiel et dominé par des acteurs multinationaux et régionaux. Des entreprises clés comme DSM, BASF et Kemin s'imposent grâce à des ingrédients testés cliniquement et des technologies brevetées. Par ailleurs, les fusions-acquisitions, l'innovation produit et les coentreprises, autres initiatives stratégiques, contribuent également à cette domination. Par exemple, le Lutemax 2020 d'OmniActive a obtenu l'autorisation de mise sur le marché des nouveaux aliments dans l'UE, ce qui a favorisé son expansion en Europe. En Asie, les entreprises développent leurs chaînes d'approvisionnement et nouent des alliances de distribution pour dynamiser les marchés de l'ophtalmologie et des nutraceutiques. Les entreprises japonaises, quant à elles, ciblent la santé oculaire des personnes âgées. La simplification des procédures d'approbation réglementaire et la hausse de la demande de compléments alimentaires intensifient la concurrence à l'échelle mondiale.

Voici une liste des principaux acteurs opérant sur le marché :

Développements récents

- En avril 2025, Focus Vitamins a lancé Focus Lutein, un complément alimentaire quotidien pour la santé des yeux contenant un mélange de trois caroténoïdes : lutéine, zéaxanthine et méso-zéaxanthine.

- En mai 2024, Kemin a lancé Macu-LZ, un isomère de lutéine et de zéaxanthine destiné à des solutions nutraceutiques complètes. Cette formulation à base de caroténoïdes cible les liens complexes entre la santé des yeux, du cerveau et de la peau.

- Report ID: 8099

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.