Perspectives du marché des batteries lithium-fer-phosphate :

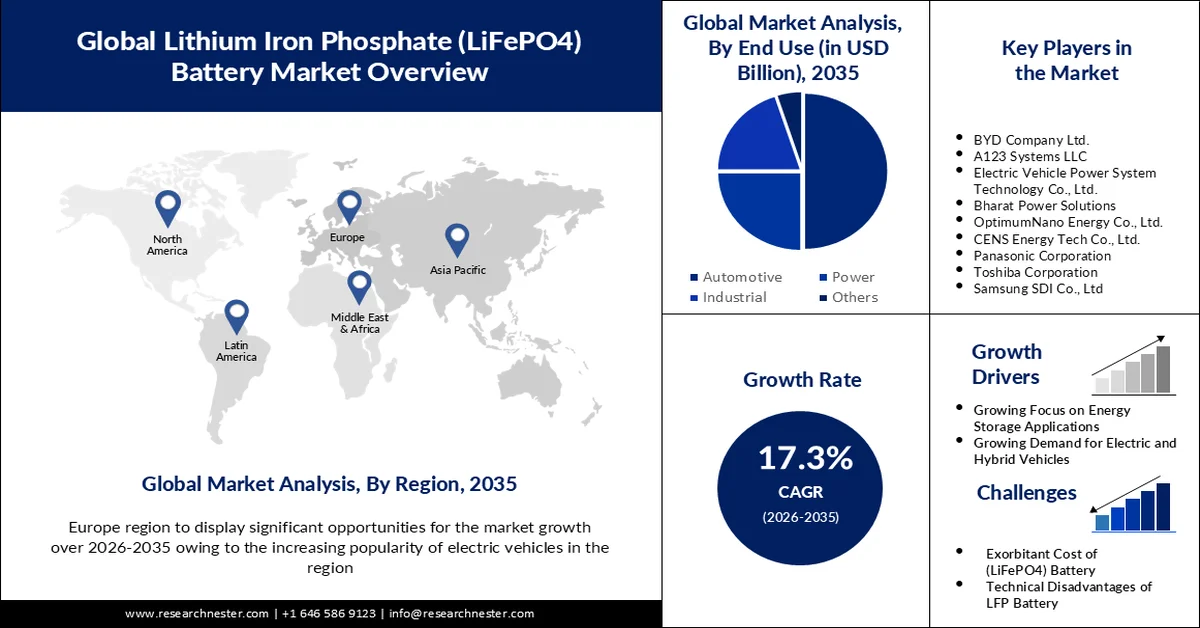

Le marché des batteries lithium-fer-phosphate représentait plus de 17,08 milliards USD en 2025 et devrait atteindre 84,23 milliards USD d'ici 2035, avec un TCAC de plus de 17,3 % sur la période 2026-2035. En 2026, le marché des batteries lithium-fer-phosphate devrait représenter 19,74 milliards USD.

Le besoin pressant de durabilité sociale et environnementale stimule l'innovation et accélère le développement de technologies énergétiques de pointe et d'énergies propres pour les transports. Les batteries au lithium se sont imposées comme la solution clé pour limiter de 30 % les émissions de GES des véhicules électriques routiers. Selon le modèle d'estimation des performances et des coûts des batteries (BatPaC) de l'Office of Scientific and Technical Information (OSTI) du Département de l'Énergie des États-Unis, la cathode représente plus de 50 % du coût des matériaux des cellules de batteries au lithium. Ce constat a suscité un intérêt pour le développement de matériaux de cathode capables de concilier accessibilité, efficacité énergétique et impact environnemental.

Le phosphate de fer lithium (LFP), l'oxyde de lithium-nickel-cobalt-aluminium (NCA) et l'oxyde de lithium-nickel-manganèse-cobalt (NMC) constituent les principaux matériaux cathodiques utilisés dans les batteries lithium-ion (LIB). Ces trois matériaux se disputent une part de marché significative des batteries au lithium-phosphate de fer dans les sous-secteurs du stockage d'énergie à grande échelle et des batteries pour véhicules électriques. Grâce au soutien des gouvernements visant à renforcer la chaîne d'approvisionnement mondiale et à favoriser le développement du phosphate de fer lithium, ce matériau a suscité un intérêt croissant au sein de l'industrie des batteries pour véhicules électriques ces dernières années. Des innovations récentes, notamment la batterie Blade de BYD, ont permis d'améliorer encore les batteries au lithium-phosphate de fer en optimisant la conception structurelle et l'utilisation de l'espace au niveau du module, et en réduisant l'écart de densité énergétique grâce à des alternatives à plus haute densité.

Français De plus, en termes d'avantage de coût, les cellules de batterie LFP sont environ 30 % plus abordables que les batteries NCA et NMC, qui ont atteint 95 USD par kWh en 2023. Bien que les batteries NMC dominent actuellement l'industrie mondiale des véhicules électriques, les batteries LFP ont connu une augmentation constante de leur part de marché de 39 % en 2024, contre 34 % en 2022. Sur le plan environnemental, les batteries LFP permettent une fabrication plus évolutive, une empreinte carbone plus faible, une recyclabilité plus facile et moins de préoccupations réglementaires concernant l'approvisionnement en matériaux critiques tels que le nickel et le cobalt. En termes d'opportunités d'emploi, l'emploi dans le secteur de l'énergie était d'environ 67 millions en 2022 et plus d'un demi-million dans les énergies propres, soit une augmentation de 3,4 millions d'emplois par rapport au niveau d'avant la pandémie. La main-d'œuvre du secteur des combustibles fossiles a été dépassée par le segment des énergies propres. celle des combustibles fossiles vers 2021 pour employer plus de 50 % du total des travailleurs du secteur de l'énergie dans le monde, une tendance qui se maintient dans la plupart des régions.

Emploi total par secteur d'ici 2023 (en millions de travailleurs)

Année | Énergie propre | combustibles fossiles |

2019 | 30.1 | 33,0 |

2020 | 30,0 | 30,6 |

2021 | 31,9 | 31.1 |

2022 | 34,8 | 31,7 |

2023 | 36,2 | 32.1 |

Source : AIE

Clé Batterie lithium fer phosphate Résumé des informations sur le marché:

Points forts régionaux :

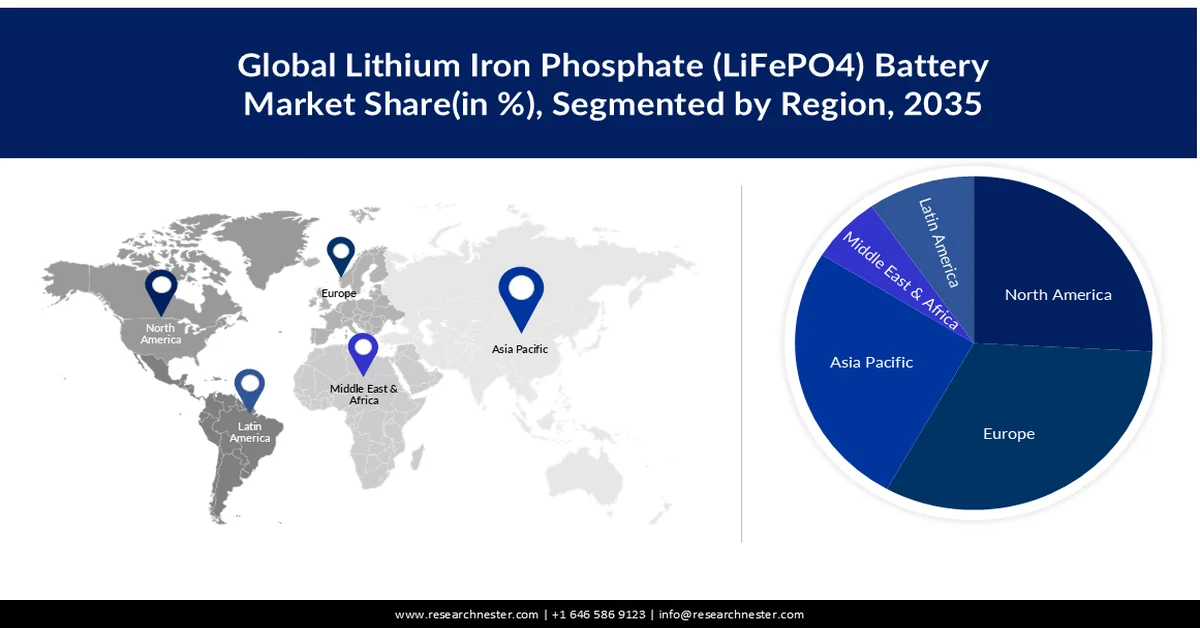

- Le marché des batteries lithium-fer-phosphate (LiFePO4) de la région Asie-Pacifique détiendra la plus grande part d'ici 2035, grâce à l'importante main-d'œuvre du secteur énergétique asiatique, soutenue par une population importante, des coûts de main-d'œuvre plus faibles, des secteurs de production d'énergie propre importants et des investissements soutenus.

- Le marché nord-américain s'assurera une part de marché significative d'ici 2035, stimulé par la demande de batteries pour véhicules électriques et les investissements dans les technologies propres.

Analyses sectorielles :

- Le segment automobile devrait occuper la plus grande part du marché des batteries lithium-fer-phosphate d'ici 2035, grâce à la forte demande mondiale de véhicules électriques à faibles émissions.

- Le segment des batteries portables devrait occuper une part importante du marché des batteries lithium-fer-phosphate d'ici 2035, grâce à la popularité croissante des batteries portables dans l'industrie automobile.

Principales tendances de croissance :

- Augmentation de la production de matières premières et du commerce mondial

- Marché des véhicules électriques en pleine croissance et investissements dans les matériaux critiques

Acteurs clés : LiFeBATT, Inc., BYD Company Ltd., A123 Systems LLC, Electric Vehicle Power System Technology Co., Ltd., Bharat Power Solutions, OptimumNano Energy Co., Ltd., CENS Energy Tech Co., Ltd., Panasonic Corporation, Toshiba Corporation, Samsung SDI Co., Ltd.

Mondial Batterie lithium fer phosphate Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 17,08 milliards USD

- Taille du marché 2026 : 19,74 milliards USD

- Taille du marché projetée : 84,23 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 17,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Corée du Sud, Allemagne

- Pays émergents : Chine, Inde, Brésil, Mexique, Corée du Sud

Last updated on : 9 September, 2025

Moteurs de croissance et défis du marché des batteries lithium-fer-phosphate :

Moteurs de croissance

- Augmentation de la production de matières premières et du commerce mondial : La demande mondiale en minéraux critiques, notamment le phosphate, le cobalt et le nickel, devrait exploser de 400 à 600 % au cours des prochaines décennies, tandis que celle de minéraux comme le graphite et le lithium devrait bondir de plus de 4 000 %, selon une fiche d’information de la Maison Blanche de février 2022. Elle évoque également un financement de 3 milliards de dollars US par la BIL pour le raffinage des matériaux de batterie et les installations de recyclage de batteries, créant ainsi davantage d’emplois dans la production et le déploiement d’énergies propres. La demande mondiale en minéraux critiques pour les véhicules électriques et les panneaux solaires photovoltaïques connaît une forte croissance. Au total, la demande de cobalt a augmenté de 70 %, celle de lithium a triplé et celle de nickel a bondi de 40 % jusqu’en 2022.

Selon les données d'août 2024 de la World Nuclear Association, la production mondiale de lithium en 2022 a atteint 89 millions de tonnes. La Bolivie possède les plus grandes ressources de lithium avec 21 Mt, suivie de l'Argentine (19 millions de tonnes), du Chili (9,8 millions de tonnes), des États-Unis (9,1 millions de tonnes), de l'Australie (7,3 millions de tonnes) et de la Chine (5,1 millions de tonnes). La demande de lithium en 2020 était de 74 000 tonnes, dont 30 % provenant du secteur des véhicules électriques et du stockage d'énergie (22 000 tonnes). Conformément aux objectifs de durabilité de l'AIE, la demande de lithium devrait atteindre 1 160 000 t d'ici 2040, le stockage d'énergie et les véhicules électriques représentant 90 % de la production totale.

Français En 2022, les batteries au lithium ont été enregistrées comme le 1069 e article le plus échangé au monde, avec une valeur commerciale globale de 3,43 milliards USD. Les exportations ont augmenté de 4,76 % cette année-là, contre 3,27 milliards USD l'année précédente, et ont représenté 0,014 % du total du commerce mondial. La Chine s'est classée au premier rang des exportateurs avec des échanges de 784 millions USD et les États-Unis ont une valeur d'importation de 430 millions USD. Les pays dont la valeur nette des exportations était supérieure à celle des importations en 2022 étaient la Chine (617 millions USD), l'Indonésie (266 millions USD), Singapour (174 millions USD), le Japon (138 millions USD) et Israël (89,2 millions USD). La valeur du commerce mondial du phosphore s'élevait à 1,23 milliard USD, les principaux exportateurs étant le Vietnam (731 millions USD, soit 59,2 % du commerce total), le Kazakhstan (270 millions USD), les États-Unis (65 millions USD), la Pologne (57,4 millions USD) et la Lettonie (33,1 millions USD). - Croissance du marché des véhicules électriques et investissements dans les matériaux critiques : Les gouvernements et les entités privées ont mis en place des politiques visant à accélérer l'adoption des véhicules électriques dans le secteur des transports. Ces engagements publics-privés indiquent que 200 millions de véhicules électriques seront vendus d'ici 2030. En 2022, la valeur des échanges mondiaux de véhicules électriques s'élevait à 93 milliards de dollars, ce qui en faisait le 27e véhicule le plus échangé sur 5 380, avec un TCAC à l'exportation de 46,7 %. En juillet 2024, l'UE et la BERD ont collaboré pour investir 102 millions de dollars dans le développement de procédés de fabrication de transition écologique pour les matériaux critiques.

Défis

- Coût élevé des batteries LiFePO4 : Le coût relativement élevé des batteries LFP par rapport aux batteries NCA et NMC est l'un des facteurs susceptibles de freiner la croissance du marché des batteries lithium-fer-phosphate. L'existence d'alternatives abordables et la poursuite des efforts de recherche et développement dans le domaine de la chimie des nouveaux matériaux constituent un risque de substitution.

Taille et prévisions du marché des batteries lithium-fer-phosphate :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

17,3% |

|

Taille du marché de l'année de référence (2025) |

17,08 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

84,23 milliards USD |

|

Portée régionale |

|

Segmentation du marché des batteries lithium-fer-phosphate :

Utilisateur final

Le secteur automobile devrait conquérir la plus grande part de marché des batteries lithium-fer-phosphate au cours de la période projetée. Cette croissance est attribuée à la demande croissante de véhicules électriques à faibles émissions dans le monde. Les ventes de voitures électriques se sont élevées à 14 millions en 2023, dont 95 % en Chine (60 %), aux États-Unis (10 %) et en Europe (25 %). Les ventes de véhicules électriques en 2023 ont augmenté de 3,5 millions par rapport à 2022, soit un TCAC de 35 %. La même année, on a enregistré plus de 250 000 nouvelles immatriculations hebdomadaires, soit plus que le total annuel d'il y a dix ans. Les voitures électriques ont représenté 18 % du total des voitures vendues en 2023, soit une hausse de 14 % par rapport à 2022. De plus, en 2023, les voitures électriques à batterie détenaient 70 % du parc total de voitures électriques.

Taper

Le segment des batteries portables au lithium fer phosphate devrait gagner une part significative du marché au cours de la période prévue. Cette croissance est due à la popularité croissante des batteries portables dans l'industrie automobile. Les batteries portables au lithium fer phosphate sont légères, faciles à transporter, interchangeables et peu encombrantes. Ce segment est fragmenté en raison de l'arrivée d'un grand nombre de petits acteurs.

Notre analyse approfondie du marché mondial des batteries au lithium fer phosphate comprend les segments suivants :

Par capacité de puissance |

|

Par type |

|

Par utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des batteries lithium-fer-phosphate :

Perspectives du marché APAC

L'Asie abrite la plus grande main-d'œuvre du secteur de l'énergie grâce à une population importante, des coûts de main-d'œuvre plus faibles, des secteurs de production d'énergie propre importants et des investissements soutenus. La capacité de la Chine à fabriquer des cellules LFP et des unités de batteries individuelles s'est considérablement accrue. En 2021, les entreprises chinoises produisaient environ 90 % de la poudre LFP mondiale. En 10 ans, Shenzhen Dynanonic, une entreprise locale, a augmenté sa capacité annuelle de LFP de 500 à 265 000 tonnes. Contrairement à d'autres entreprises, Dynanonic a intégré une méthode basée sur des solutions similaire au procédé hydrothermal de Süd-Chemie utilisé à Montréal. D'autres entreprises chinoises du secteur des batteries ont commencé à se développer à l'étranger pour renforcer leur position sur le marché des batteries au lithium fer phosphate (LiFePO4). Par exemple, Gotion High-Tech, un producteur chinois expérimenté de batteries LFP et de matériaux cathodiques, prévoit de développer une capacité de production de cellules de batterie de 100 GWh dans d'autres pays au cours des trois prochaines années. En juin 2022, l'entreprise, dont le principal actionnaire est Volkswagen, a dévoilé son projet d'inaugurer sa première usine de batteries LFP en Europe.

Emploi dans le secteur de l'énergie par activité économique et par région et pays clés, en 2022 (en milliers de travailleurs)

Région/Pays | Emploi |

Chine | 19 300 |

Inde | 8 400 |

Reste de l'APAC | 8 700 |

Europe | 7 700 |

Amérique du Nord | 7 100 |

Afrique | 4 300 |

CSA | 4 200 |

Moyen-Orient | 3 900 |

Eurasie | 2900 |

Source : AIE

La Chine dispose d'une importante capacité de production de batteries LiFePO4, la plupart des usines produisant du LFP utilisant un procédé à semi-conducteurs standardisé. Shenzhen Dynanonic domine le marché chinois des batteries LiFePO4 en termes de volume d'expéditions de LFP, avec une capacité de production de 120 000 tonnes en 2021, qui devrait atteindre 145 000 tonnes grâce à de nouvelles installations dans les années à venir. Guizhou Anda Energy Technology s'est rapidement imposé comme un acteur majeur, avec une capacité d'utilisation annuelle de 60 000 tonnes, fournissant des matériaux de haute qualité à certains des plus grands fabricants de batteries, dont BYD. Fulin Precision Metal, en collaboration avec CATL et BYD, vise à porter sa capacité à 65 000 tonnes au cours de la période de prévision. Outre ces entreprises, Pulead Technology Industry, BTR New Energy Materials, Tianjin STL Energy Technology, Chongqing Terui Battery Materials et Yantai Zhuoneng Battery Materials produisent et distribuent du LFP en Chine et dans le monde entier.

Prévisions du marché nord-américain

Le marché nord-américain des batteries LiFePO4 devrait représenter une part importante des revenus d'ici fin 2035, grâce à la présence de certains géants du marché et à la hausse des investissements. Au Canada, Nano One développe une technologie propre pour une production abordable de LiFePO4, tandis qu'ICL est leader en Amérique du Nord avec un investissement de 400 millions de dollars américains pour une nouvelle usine de fabrication. La diversité des besoins en systèmes de stockage d'énergie et en batteries pour véhicules électriques, allant de la haute capacité et de la charge rapide à la longue durée de vie, stimule l'expansion des batteries LiFePO4 dans la région.

La production commerciale de lithium aux États-Unis a pris de l'ampleur ces dernières années grâce à l'attention croissante du gouvernement, sous forme de financements et de subventions, pour se désolidariser de l'influence de la Chine sur ses processus de fabrication. En 2022, le Département de l'Énergie des États-Unis a sélectionné 12 projets dotés de 1,6 milliard de dollars américains pour soutenir la production nationale de lithium, innover dans les composants de batteries, promouvoir le recyclage et introduire de nouvelles technologies afin d'accroître les réserves de lithium du pays. De plus, la loi américaine sur la réduction de l'inflation a mis en place des incitations fiscales pour consolider l'approvisionnement en matériaux de batteries, l'approvisionnement et la fabrication de véhicules électriques dans les pays partenaires des États-Unis. La demande américaine de batteries LFP, en particulier pour le segment des véhicules électriques de tourisme, devrait continuer à dépasser la capacité de production nationale. Selon C&EN, la capacité LEP américaine devrait dépasser 150 GW/an d'ici 2030.

Analyse comparative des importations et des exportations de lithium jusqu'en 2023 (en watts)

Statistiques saillantes | 2019 | 2020 | 2021 | 2022 | 2023 |

Importations destinées à la consommation | 2 620 | 2 460 | 2 640 | 3 270 | 3 400 |

Exportations | 1 660 | 1 200 | 1 870 | 2 440 | 2 300 |

Prix, moyenne annuelle nominale, carbonate de lithium de qualité batterie, dollars par tonne métrique | 12 100 | 8 600 | 12 600 | 68 100 | 46 000 |

Source : USGS

Acteurs du marché des batteries lithium-fer-phosphate :

- LiFeBATT, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Société BYD Ltd.

- A123 Systems LLC

- Technologie des systèmes d'alimentation des véhicules électriques Co., Ltd.

- Solutions énergétiques Bharat

- OptimumNano Energy Co., Ltd.

- CENS Energy Tech Co., Ltd.

- Panasonic Corporation

- Toshiba Corporation

- Samsung SDI Co., Ltd

Le marché du phosphate de fer lithium est porté par les initiatives stratégiques des principaux acteurs, telles que l'innovation produit, la R&D sur les matériaux critiques et le renforcement de l'exploitation minière et de la production, afin de consolider leur positionnement mondial. Les entreprises capitalisent sur la demande croissante de véhicules électriques et accroissent leur offre de matières premières pour le phosphate de fer lithium. Parmi les principaux acteurs du marché des batteries LiFePO4, on trouve :

Développements récents

- En août 2024, Vatrer Power a lancé un nouveau système de stockage d'énergie tout-en-un à batterie lithium, ouvrant la voie à un avenir plus vert. Ce produit représente non seulement la dernière avancée technologique en matière de stockage d'énergie, mais offre également des solutions énergétiques performantes.

- En juin 2024, Electrovaya a lancé une cellule infinie à base de lithium fer phosphate (LFP) lors de sa journée annuelle sur les technologies des batteries. Les nouvelles cellules EV-44, dotées de la chimie LFP, conservent leurs principaux avantages concurrentiels.

- Report ID: 3676

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.