Perspectives du marché des vannes industrielles :

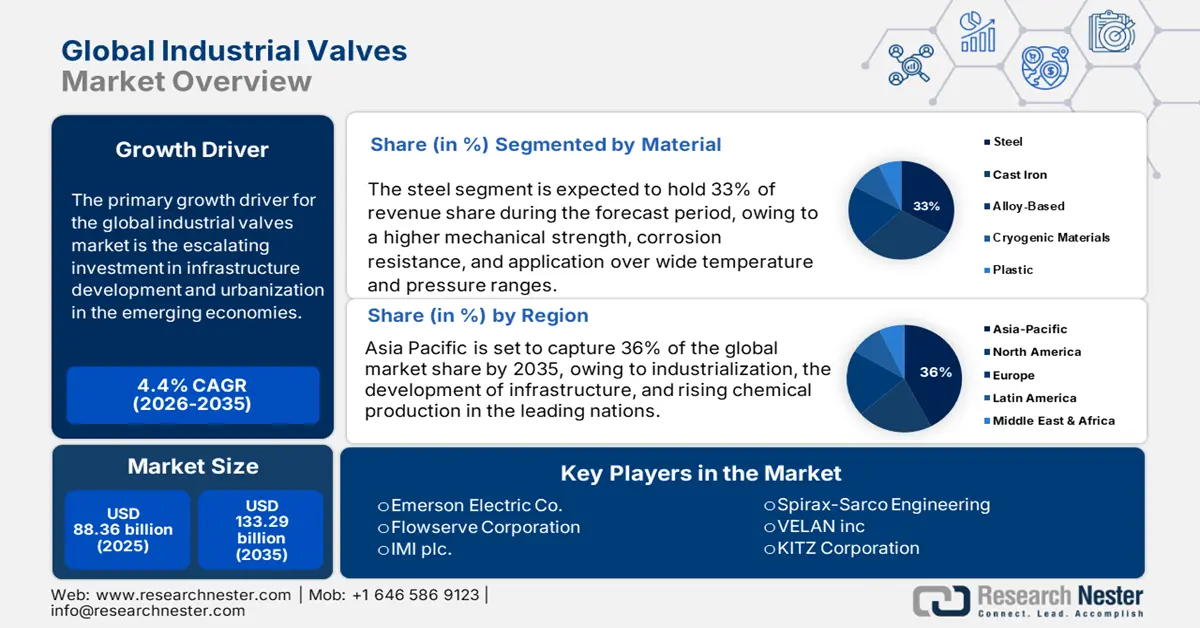

Le marché des vannes industrielles était évalué à 88,36 milliards de dollars en 2025 et devrait atteindre 133,29 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 92,07 milliards de dollars.

Le principal moteur de croissance du marché des vannes industrielles est l'augmentation des investissements dans le développement des infrastructures et l'urbanisation des économies émergentes. Les grands projets gouvernementaux, tels que le Plan directeur national « Gati Shakti » et l'initiative « Make in India » en Inde, stimulent la demande de vannes industrielles par le biais d'initiatives accrues dans les secteurs de la production, du transport et de la gestion de l'eau. Selon le ministère indien des Statistiques et de la Mise en œuvre des programmes (MoSPI), la production industrielle devrait croître de plus de 5,80 % en 2023-2024, entraînant une croissance dans les secteurs du raffinage du pétrole, de la production d'électricité et de la distribution d'eau potable, qui sont de grands consommateurs de vannes industrielles. Par ailleurs, selon l'ONU, 68 % de la population mondiale vivra en ville d'ici 2050, et la population mondiale devrait augmenter de 2,5 milliards d'habitants d'ici 2050. La demande croissante de systèmes de contrôle des fluides avancés dans les infrastructures de traitement de l'eau et de production d'énergie alimente la croissance du marché.

Marché des vannes industrielles - Facteurs de croissance et défis

Moteurs de croissance

- Expansion des secteurs pétrolier, gazier et énergétique : L’augmentation des investissements dans l’exploration en amont, les infrastructures de GNL et la modernisation des raffineries, alimentée par la demande, stimule la croissance du marché. Selon l’Agence américaine d’information sur l’énergie (EIA), les exportations brutes américaines de gaz naturel liquéfié devraient atteindre 12 milliards de pieds cubes (Gpi3) par jour en 2024, 15 Gpi3 par jour en 2025 et 16 Gpi3 par jour en 2026. Les formations de schiste représentaient environ 78 % (37,87 billions de pieds cubes) de la production totale de gaz naturel sec aux États-Unis en 2023. Par ailleurs, les raffineries vieillissantes de régions comme la côte du Golfe du Mexique et l’Europe remplacent leurs vannes obsolètes afin de se conformer aux normes d’émissions plus strictes de l’EPA, ce qui engendre des coûts de remplacement et de maintenance. Ces tendances soulignent comment la croissance du secteur énergétique influence directement la demande de vannes industrielles.

- Développement des infrastructures d'eau potable et d'assainissement : Le développement des infrastructures d'eau potable et d'assainissement est un moteur essentiel du marché des vannes industrielles. Selon la Banque mondiale, les investissements mondiaux dans les systèmes d'eau devraient dépasser 1 370 milliards de dollars d'ici 2030. Aux États-Unis, la loi bipartite sur les infrastructures a alloué plus de 50 milliards de dollars à la modernisation des infrastructures d'eau, notamment aux vannes intelligentes pour la détection des fuites et la gestion de la pression. En Inde, la mission Jal Jeevan a permis à plus de 107,6 millions de familles rurales (55,62 %) d'avoir un accès régulier à l'eau courante en quantité suffisante et de qualité conforme aux recommandations en décembre 2022. Le marché mondial des vannes intelligentes est porté par la demande de vannes automatisées et connectées (IoT) dans les réseaux municipaux. Par ailleurs, le vieillissement des réseaux d'eau en Europe nécessite le remplacement urgent des vannes. Le nouveau programme de résilience de l'eau du Groupe BEI a été élaboré en concertation avec la Commission européenne et en accord avec sa stratégie de résilience de l'eau. Il devrait mobiliser 40 milliards d'euros d'investissements mondiaux dans le secteur de l'eau d'ici 2027.

Analyse de la demande du marché des vannes industrielles

Principaux exportateurs de vannes de réduction de pression en 2023

Exportateur | Valeur des échanges (en millions de dollars américains) | Quantité (kg) |

Union européenne | 742 856,04 | 15 410 600 |

Allemagne | 546 592,02 | 7 035 610 |

États-Unis | 484 055,22 | 8 448 200 |

Chine | 386 070,55 | 26 786 700 |

Italie | 361 436,05 | 11 500 800 |

Mexique | 213 381,68 | 13 466 400 |

Royaume-Uni | 181 889,23 | - |

Corée, Rép. | 173 482,12 | 3 486 560 |

Japon | 133 947,23 | 1 848 370 |

Inde | 89 608,60 | 3 921 890 |

Source : WITS

Défis

- Pressions sur les prix dues à la volatilité des matières premières et aux coûts de mise en conformité : La fluctuation des prix des matières premières et les coûts de mise en conformité exercent une forte pression sur les fabricants de vannes industrielles, notamment sur les coûts de production de l’acier inoxydable et des alliages spéciaux. Les prix de l’acier ont augmenté dans le monde entier en raison des pénuries (OMC). Ces deux facteurs limitent la flexibilité des prix, en particulier pour les PME. En 2023, plusieurs fabricants américains ont reporté leurs projets d’expansion, incapables de répercuter la hausse des coûts sans impacter les prix clients, freinant ainsi la croissance globale du marché.

- Obstacles réglementaires et limitations d'accès au marché : Les réglementations environnementales et de sécurité strictes constituent toujours un frein à la croissance internationale des fournisseurs de vannes industrielles. En 2022, le ministère chinois de l'Écologie et de l'Environnement (MEE) a renforcé la réglementation en matière de sécurité chimique, entraînant une baisse de revenus d'environ six mois pour les entreprises concernées, en raison du délai supplémentaire pour l'obtention des certifications de vannes. À l'inverse, des fournisseurs nationaux comme Emerson Electric ont accru leurs parts de marché en 2023 grâce à l'introduction de technologies à faibles émissions. Cependant, le coût élevé de la mise en conformité représente un obstacle pour les petites entreprises. Les données de l'OMC montrent que les barrières non tarifaires, et notamment la conformité réglementaire, sont devenues le principal obstacle au commerce de la valeur industrielle depuis 2021.

Taille et prévisions du marché des vannes industrielles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,4% |

|

Taille du marché de l'année de référence (2025) |

88,36 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

133,29 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des vannes industrielles :

Analyse des segments de matériaux

L'acier devrait rester le matériau dominant pour les vannes, générant près de 33 % du chiffre d'affaires total d'ici 2035 grâce à sa résistance mécanique et à sa résistance à la corrosion supérieures, ainsi qu'à son utilisation sur de larges plages de températures et de pressions. L'acier demeure en effet le matériau de prédilection dans les industries chimiques, pétrolières et gazières, et énergétiques. Les vannes en acier inoxydable sont conçues pour les environnements chimiques hautement corrosifs et les systèmes sous pression. Selon le ministère japonais de l'Économie, du Commerce et de l'Industrie (METI), la demande de vannes en acier de haute qualité s'élevait à 23,49 millions de tonnes en 2022, les modernisations ayant priorisé les raffineries et les usines pétrochimiques. Le contexte de production sidérurgique au Japon renforce ce segment en minimisant la volatilité des prix et en réduisant la dépendance aux importations.

Analyse des segments de taille

Le segment des vannes de 1 à 6 pouces devrait représenter 35,6 % du chiffre d'affaires total et conserver la plus grande part de marché jusqu'en 2035. Ces vannes de moyenne gamme sont principalement utilisées dans les industries chimiques, du traitement de l'eau, pétrolières et gazières, et de production d'énergie, grâce à leur équilibre entre capacité de débit et facilité d'intégration aux réseaux de canalisations standard. Leur compatibilité avec les réglages manuels et les systèmes de contrôle automatisés les rend indispensables aux processus opérationnels. Cette dépendance croissante est largement due à la modernisation des infrastructures intermédiaires et à l'intensification des travaux de construction autour des installations de stockage de produits chimiques. Face à la complexification des opérations et au renforcement des normes de sécurité, ces technologies ne sont plus une option, mais un élément essentiel à une exécution efficace et conforme. L'ensemble de ces facteurs souligne leur importance grandissante dans les environnements industriels.

Analyse de segmentation par type

Le segment des vannes à boisseau sphérique devrait représenter 35,6 % du chiffre d'affaires total et conserver la plus grande part de marché jusqu'en 2035. Grâce à leur flexibilité, leur robustesse et leur étanchéité sous haute pression et haute température, les vannes à boisseau sphérique sont le type de vanne industrielle le plus répandu. Elles sont couramment utilisées dans les secteurs du pétrole et du gaz, de la chimie, du traitement de l'eau et de la production d'énergie. Les vannes à boisseau sphérique nécessitent peu d'entretien, se ferment rapidement et ont une longue durée de vie. De plus, leur compatibilité avec l'automatisation contribue à optimiser leur position dominante sur le marché.

Notre analyse approfondie du marché mondial des vannes industrielles comprend les segments suivants :

| Segment | Sous-segments |

Taper |

|

Matériel |

|

Taille |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des vannes industrielles - Analyse régionale

Aperçu du marché Asie-Pacifique

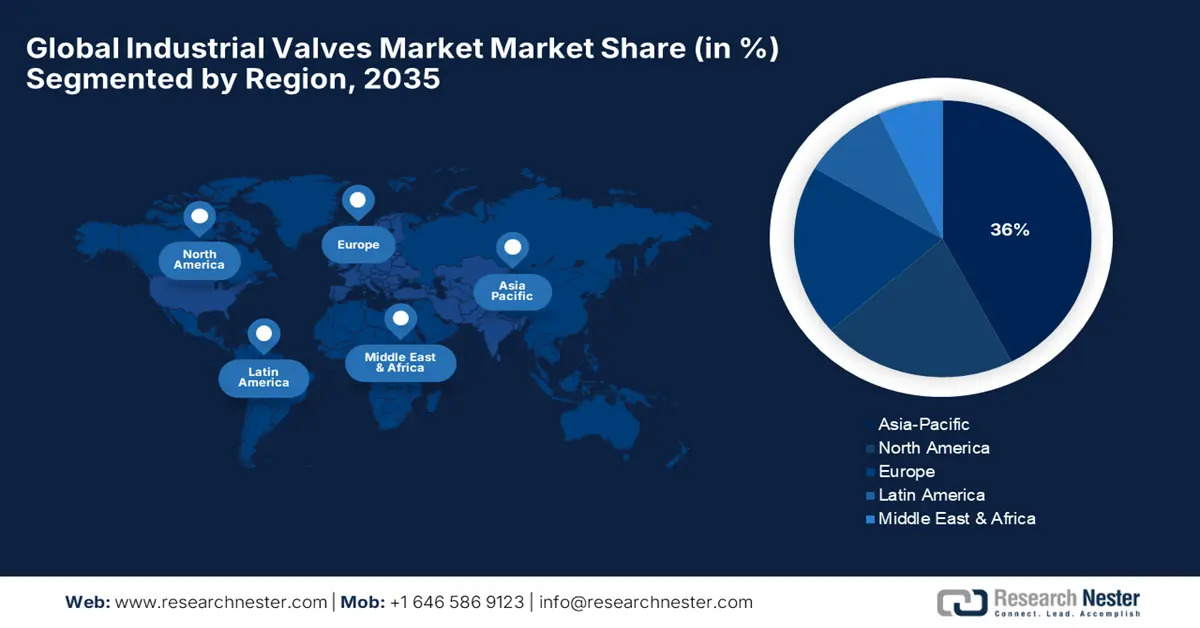

Le marché des vannes industrielles en Asie-Pacifique (APAC) connaît une forte croissance, portée par l'industrialisation rapide, la demande énergétique et les investissements dans les infrastructures. La région devrait représenter 36 % du marché mondial d'ici 2035, la Chine et l'Inde étant en tête des volumes de vente. Le secteur de l'eau et des eaux usées est un autre moteur essentiel de cette croissance, avec des millions de vannes déployées chaque année dans le cadre d'initiatives telles que les « villes éponges » en Chine et la « mission Jal Jeevan » en Inde. Par ailleurs, l'expansion des centrales électriques (charbon, énergies renouvelables) et la croissance du secteur pharmaceutique stimulent davantage la demande. L'adoption des vannes intelligentes est en hausse et soutenue par l'intégration de l'Internet des objets (IoT) au Japon et en Corée du Sud.

Le marché des vannes industrielles en Chine connaît une croissance rapide, portée par d'importants projets énergétiques, la modernisation des infrastructures hydrauliques et l'expansion du secteur manufacturier. Le pays représente plus de 30 % de la demande de vannes de la région Asie-Pacifique, avec des ventes annuelles majeures pour les oléoducs et gazoducs. L'industrie chimique stimule la demande de vannes résistantes à la corrosion, et l'adoption des vannes intelligentes progresse grâce à l'intégration de l'Internet des objets (IoT) soutenue par les pouvoirs publics. Les réglementations environnementales strictes encouragent également le passage à des vannes à faibles émissions.

L'Inde a alloué 3 600 milliards de roupies au budget prévisionnel de la mission Jal Jeevan, dans le cadre du programme « Har Ghar Jal » (Un accès à l'eau pour chaque foyer), sur la période 2019-2024. La 15e Commission des finances a fait de l'approvisionnement en eau potable et de l'assainissement une priorité nationale et a octroyé aux collectivités locales rurales/institutions de panchayat raj (RLB/PRI) un financement de 2 360 milliards de roupies pour la période 2021-2022 à 2025-2026. Par conséquent, 60 % de ce financement, soit 1 420 milliards de roupies, ont été octroyés sous forme de subventions affectées, exclusivement destinées à l'eau potable, à la collecte des eaux de pluie, à l'assainissement et au maintien de villages exempts de défécation à l'air libre. Ce niveau d'investissement sans précédent dans les zones rurales à travers le pays stimule l'activité économique, dynamise l'économie rurale et crée des emplois pour les communautés rurales. Il s'agit d'un progrès important pour garantir l'accès à l'eau potable et améliorer l'assainissement dans les villages, afin de les transformer en villages « éclairés par l'eau, l'assainissement et l'hygiène ». Selon le gouvernement indien, un montant total de 22 975,34 crores de roupies a été débloqué pour l'exercice financier 2022-2023 et versé à 21 États éligibles pour la mise en œuvre de la mission Jal Jeevan.

Aperçu du marché nord-américain

Le marché des vannes industrielles en Amérique du Nord devrait représenter 18 % du marché mondial d'ici 2035. Il connaît une croissance soutenue, portée par une forte demande dans des secteurs tels que le pétrole et le gaz, la chimie, la production d'énergie et le traitement de l'eau. Ce marché bénéficiera d'une base de production très développée et d'investissements considérables dans les infrastructures, notamment la modernisation des pipelines et des raffineries. Le développement de technologies comme les vannes intelligentes et la régulation automatisée des débits contribue également à accélérer l'adoption des vannes industrielles. L'importance croissante accordée au développement durable par les entreprises et l'impact des réglementations environnementales sur la consommation d'énergie, la réduction de la corrosion et l'amélioration de l'efficacité favoriseront la croissance du marché à long terme.

Les États-Unis domineront aisément le marché nord-américain grâce à leur importante production de pétrole et de gaz, leurs complexes pétrochimiques et leurs projets d'infrastructures hydrauliques. Des facteurs tels que l'accent mis par le gouvernement sur la sécurité énergétique, l'exploration du gaz de schiste et les énergies renouvelables favoriseront l'utilisation de vannes dans toutes les raffineries et centrales électriques associées. L'automatisation croissante des industries de transformation contribue également largement à l'adoption accrue des vannes de régulation et des vannes intelligentes. Les mesures de l'EPA encourageant la réutilisation et le recyclage de l'eau, ainsi que le renforcement des restrictions sur les émissions, continueront d'influencer la croissance du marché américain des vannes industrielles dans de nombreux secteurs.

Données commerciales américaines sur les vannes (2024)

Pays exportateur | Valeur (USD) | Pays importateur | Valeur (USD) |

Canada | 2,72B | Chine | 3,56 milliards de dollars |

Mexique | 2,41 milliards | Mexique | 3,49 milliards de dollars |

Chine | 903M | Allemagne | 1,45 milliard de dollars |

Allemagne | 877M | Japon | 1,38 milliard de dollars |

Royaume-Uni | 669M | Italie | 1,05 milliard de dollars |

Source : OEC

Aperçu du marché européen

Le marché européen des vannes industrielles devrait représenter 17 % du marché mondial d'ici 2035 et connaît une croissance soutenue, portée par la transition énergétique, la modernisation des infrastructures et des réglementations environnementales strictes. La demande continue de vannes industrielles dans les secteurs du traitement de l'eau, du pétrole et du gaz, et de la chimie contribue également à cette croissance. L'accent mis par l'UE sur une production durable et l'automatisation ouvre de nouvelles perspectives pour les vannes. L'augmentation de la consommation d'énergies renouvelables et du réseau électrique, conjuguée à l'amélioration des réseaux de distribution, stimulera davantage le développement, la fabrication et l'utilisation des vannes industrielles dans un très large éventail d'applications. Enfin, la robustesse des vannes industrielles, grâce à l'utilisation de barres d'acier, leur confère résistance, longévité et performance, même dans les applications industrielles les plus exigeantes.

Autres échanges de barres d'acier en Allemagne en 2023

Pays exportateur | Valeur (USD) | Pays importateur | Valeur (USD) |

France | 228 millions de dollars | Italie | 248 millions de dollars |

Chine | 159 millions de dollars | Chine | 227 millions de dollars |

Italie | 153 millions de dollars | Autriche | 181 millions de dollars |

Autriche | 134 millions de dollars | Espagne | 133 millions de dollars |

Pologne | 102 millions de dollars | France | 122 millions de dollars |

Source : OEC

Principaux acteurs du marché des vannes industrielles :

- Emerson Electric Co.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Flowserve Corporation

- IMI plc

- Ingénierie Spirax-Sarco

- Velan Inc.

- Société KITZ

- Cameron (une société Schlumberger)

- Metso Outotec

- Société Parker Hannifin

- Larsen & Toubro Limited

- LG Industrial Systems Co.

- SMC Corporation

- Ingénierie Velosi

- Groupe Aurecon

- Kyowa Valve Co., Ltd.

Le marché mondial des vannes industrielles est extrêmement concurrentiel. Les entreprises leaders misent sur l'innovation, la numérisation et les initiatives de développement durable pour maintenir et accroître leurs parts de marché. Les géants américains comme Emerson et Flowserve privilégient les technologies de fabrication avancées et les acquisitions stratégiques pour diversifier leur offre. Les acteurs européens, tels qu'IMI plc, se concentrent sur des solutions de vannes écoénergétiques conformes aux réglementations environnementales les plus strictes. Les fabricants asiatiques, notamment japonais et sud-coréens, investissent massivement dans la R&D pour développer des technologies de vannes intelligentes et des matériaux résistants à la corrosion afin de répondre aux besoins évolutifs de l'industrie chimique. Les entreprises japonaises, comme KITZ Corporation et SMC Corporation, développent stratégiquement leur présence mondiale grâce à des partenariats et à une production locale pour répondre efficacement à la demande régionale.

Principaux fabricants mondiaux sur le marché des vannes industrielles

Développements récents

- En février 2025, Emerson Electric Co. a annoncé un plan d'expansion mondial visant à accroître sa capacité de production de vannes industrielles intelligentes destinées aux usines de traitement chimique. Cet investissement devrait se concentrer sur l'intégration de capteurs connectés pour la surveillance en temps réel et la maintenance prédictive, avec pour objectif une réduction de 30 % des temps d'arrêt opérationnels dans les principales raffineries d'Amérique du Nord, d'Europe et d'Asie. Emerson entend collaborer avec les leaders de l'industrie chimique et les organismes de réglementation afin de se conformer aux normes environnementales plus strictes d'ici 2030.

- En novembre 2024, Flowserve Corporation a lancé une initiative de développement durable visant à concevoir des vannes à faible fuite et à haut rendement énergétique destinées aux usines chimiques du monde entier. Ce projet s'inscrit dans le cadre des objectifs de réduction des émissions de l'Agence internationale de l'énergie (AIE) et se concentre sur l'expansion des gammes de produits sur les marchés émergents, notamment en Amérique latine et en Asie du Sud-Est. Flowserve a également annoncé des partenariats avec plusieurs fabricants de produits chimiques internationaux pour moderniser les infrastructures existantes grâce à des solutions de vannes de pointe.

- Report ID: 5209

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Vannes industrielles Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.