Perspectives du marché du stockage de l'énergie hydrogène :

Le marché du stockage de l'énergie hydrogène était estimé à 19,67 milliards de dollars en 2025 et devrait dépasser 36,63 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 20,95 milliards de dollars.

Le principal moteur de croissance du stockage d'énergie par hydrogène est la baisse du coût de l'électrolyse de l'eau à basse température, qui, tant que les fluctuations du prix du gaz naturel restent favorables, s'accompagne d'une compétitivité accrue de la production d'hydrogène. Le Laboratoire national des énergies renouvelables (NREL) estime que le potentiel d'utilisation de l'hydrogène aux États-Unis devrait atteindre 106 millions de tonnes par an, soit dix fois la taille actuelle du marché, grâce à la croissance de la consommation énergétique urbaine et à la demande liée au raffinage des métaux, aux biocarburants et au méthanol. Les budgets fédéraux de recherche et développement financent la recherche sur les matériaux avancés, principalement pour améliorer la capacité de stockage gravimétrique et volumétrique des hydrures métalliques, des sorbants et des composites.

Dans les chaînes d'approvisionnement en amont, pour des matières premières telles que l'acier au carbone, l'aluminium et les alliages non ferreux, l'infrastructure de gaz comprimé est essentielle. Aux États-Unis, les compagnies d'électricité importent des pipelines pour le transport des gaz comprimés ou des réservoirs de stockage. Le commerce mondial du stockage de l'hydrogène présente des lacunes (commerce à grande échelle d'hydrogène liquide et assemblage de modules de stockage sur des plateformes dédiées). En juillet 2025, l'indice des prix à la production (IPP) pour la fabrication de batteries de stockage s'élevait à 205,657. Les études de recherche et développement fédérales (RDD) portaient en grande partie sur la géologie, et les systèmes de stockage avancés font encore l'objet de RDD, avec une modélisation cible explicite pour le développement de la modélisation des réservoirs et des technologies de compression et de recyclage des matériaux.

Marché du stockage de l'énergie hydrogène - Facteurs de croissance et défis

Moteurs de croissance

- Objectifs de décarbonation des gouvernements : Partout dans le monde, les pays adoptent le stockage de l’hydrogène comme stratégie pour atteindre leurs objectifs de neutralité carbone. La stratégie REPowerEU 2022 visait à produire 10 millions de tonnes et à en importer 10 millions de tonnes d’ici 2030. Environ 10 % des besoins énergétiques de l’UE devraient être couverts par l’hydrogène renouvelable d’ici 2050, réduisant ainsi considérablement l’empreinte carbone des activités industrielles énergivores et du secteur des transports. Ces politiques incitatives stimuleront les investissements dans de nouvelles infrastructures de stockage d’hydrogène, contribuant ainsi à un système énergétique propre et à la décarbonation de l’industrie.

- Demande croissante d'hydrogène industriel : La décarbonation industrielle est le principal moteur des investissements dans le stockage de l'hydrogène. La demande mondiale d'hydrogène a atteint environ 97 millions de tonnes en 2023 et près de 100 millions de tonnes en 2024. Cette demande, liée au raffinage du pétrole et à la production d'ammoniac, ainsi qu'à la transition des entreprises de l'hydrogène gris vers l'hydrogène bas carbone, nécessite des solutions de stockage fiables pour garantir la continuité de l'approvisionnement et l'énergie nécessaire au maintien des activités industrielles. Par exemple, en 2023, la production d'hydrogène bas carbone représentait moins de 1 % de la production mondiale totale d'hydrogène. Cette transition, compte tenu de la nature continue des besoins énergétiques industriels, exigera des solutions de stockage d'hydrogène à grande échelle, incluant des réservoirs de gaz comprimé, le stockage d'hydrogène liquide et des cavernes souterraines.

- Croissance de la mobilité hydrogène et des piles à combustible : Avec le développement de la mobilité hydrogène dans les véhicules à pile à combustible, les bus, les camions, les trains et les navires, le stockage de l’hydrogène offre de nouvelles perspectives à ceux qui souhaitent valoriser cette énergie. Les stations de ravitaillement en hydrogène ont besoin de solutions de stockage efficaces, capables de gérer ces volumes importants tout en garantissant un approvisionnement fiable. Le potentiel énergétique de l’hydrogène et son adoption rapide dans les transports, notamment pour les transports lourds, accélèrent la croissance du marché. La capacité à proposer des solutions de stockage d’hydrogène à grande échelle favorise ainsi un développement rapide du marché.

Dynamiques commerciales émergentes sur le marché

Données commerciales relatives aux conteneurs de gaz comprimé ou liquéfié

Pays | Valeur à l'exportation (1 000 USD) | Quantité (kg) |

Qatar | 23 855,72 | 4 903 240 |

Brésil | 23 516,07 | 5 562 420 |

République slovaque | 22 966,97 | 3 327 140 |

Estonie | 22 423,03 | 1 758 110 |

Hongrie | 19 771,49 | 15 746 800 |

Luxembourg | 19 054,93 | 15 327 400 |

Vietnam | 18 891,07 | 4 268 850 |

Danemark | 18 056,05 | 2 960 670 |

Norvège | 16 290,06 | 15 031 700 |

Autres Asie, nes | 15 298,93 | 2 641 690 |

Source : WITS

Défis

- Absence de normalisation : Dans le secteur du stockage de l’hydrogène, il n’existe pas de normes et de règles techniques communément admises. Ce manque de réglementation cohérente freine les échanges transfrontaliers et les transferts de technologie, et constitue un frein aux investissements dans les infrastructures. L’hétérogénéité des exigences de pureté pour les différentes applications représente également un obstacle logistique. L’établissement de normes, qui permettra l’interopérabilité des marchés, est essentiel au développement de l’économie de l’hydrogène.

- Approvisionnement limité en hydrogène renouvelable : La production d’hydrogène vert est extrêmement limitée, surtout lorsqu’il est issu d’énergies renouvelables. Selon l’OMC, 96 % de l’hydrogène produit dans le monde provient de combustibles fossiles (c’est-à-dire de l’hydrogène gris). De plus, la capacité des électrolyseurs est limitée (la capacité installée totale était d’environ 1,4 GW en 2023). Ce déficit limitera la quantité d’hydrogène bas carbone disponible pour le stockage. Tant que l’hydrogène renouvelable abordable ne sera pas largement disponible, le stockage d’hydrogène propre restera limité.

Taille et prévisions du marché du stockage de l'énergie hydrogène :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

19,67 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

36,63 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du stockage de l'énergie hydrogène :

Analyse du segment d'utilisation finale

Le secteur des services publics devrait connaître la croissance la plus importante d'ici 2035, avec une part de marché de 42,8 % pour le stockage d'énergie par hydrogène. Cette croissance s'explique par l'utilisation de l'hydrogène dans des applications telles que le stockage à grande échelle, l'écrêtement des pointes de consommation et le couplage sectoriel. Ces applications tirent parti de l'hydrogène pour le stockage saisonnier de l'énergie, une nécessité pour les entreprises souhaitant accélérer leur transition énergétique vers les énergies renouvelables. L'IRENA recense des programmes pilotes et de démonstration similaires, notamment des turbines à gaz à hydrogène et des piles à combustible pour la régénération de l'électricité. De tels projets renforcent la flexibilité des services publics et peuvent donner droit à des incitations fiscales.

Analyse du segment d'application de stockage

Le segment des centrales stationnaires devrait représenter la plus grande part du marché du stockage d'énergie à l'hydrogène, soit 38,8 %, d'ici 2035. Cette croissance s'explique par l'intérêt croissant porté aux applications de stockage liées à la résilience du réseau, à l'intégration des énergies renouvelables et, plus récemment, au stockage d'énergie de longue durée. L'hydrogène peut contribuer à équilibrer la production d'énergies renouvelables intermittentes telles que l'éolien et le solaire. Son utilisation pour stocker l'électricité excédentaire et la restituer lors des pics de consommation, élément essentiel de la chaîne de décarbonation, est également cruciale. En janvier 2020, environ 550 mégawatts (MW) de piles à combustible stationnaires étaient déployés aux États-Unis, fournissant une énergie propre, fiable et distribuée aux consommateurs à travers le pays, selon les données et enquêtes de la FCHEA.

Analyse du segment de forme de stockage

Le segment des gaz comprimés devrait connaître la croissance la plus importante d'ici 2035, avec une part de marché de 35,2 % pour le stockage de l'énergie hydrogène. Cette croissance s'explique par la maturité de la technologie, son faible coût et son applicabilité aux applications de courte et de longue durée. Les réservoirs haute pression et haute contrainte pour hydrogène comprimé sont de plus en plus utilisés dans les systèmes stationnaires et les véhicules à pile à combustible. Le Département de l'Énergie des États-Unis (DOE) a financé des avancées dans le domaine des réservoirs composites de carbone de type IV, qui permettent de réduire le poids du système et d'améliorer sa durabilité. Selon le Bureau des technologies de l'hydrogène et des piles à combustible (HFTO), l'hydrogène comprimé est la forme de stockage d'hydrogène la plus courante car elle est très simple à mettre en œuvre et ne nécessite pas d'infrastructures importantes.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Forme de stockage |

|

Utilisation finale |

|

Application de stockage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du stockage de l'énergie hydrogène - Analyse régionale

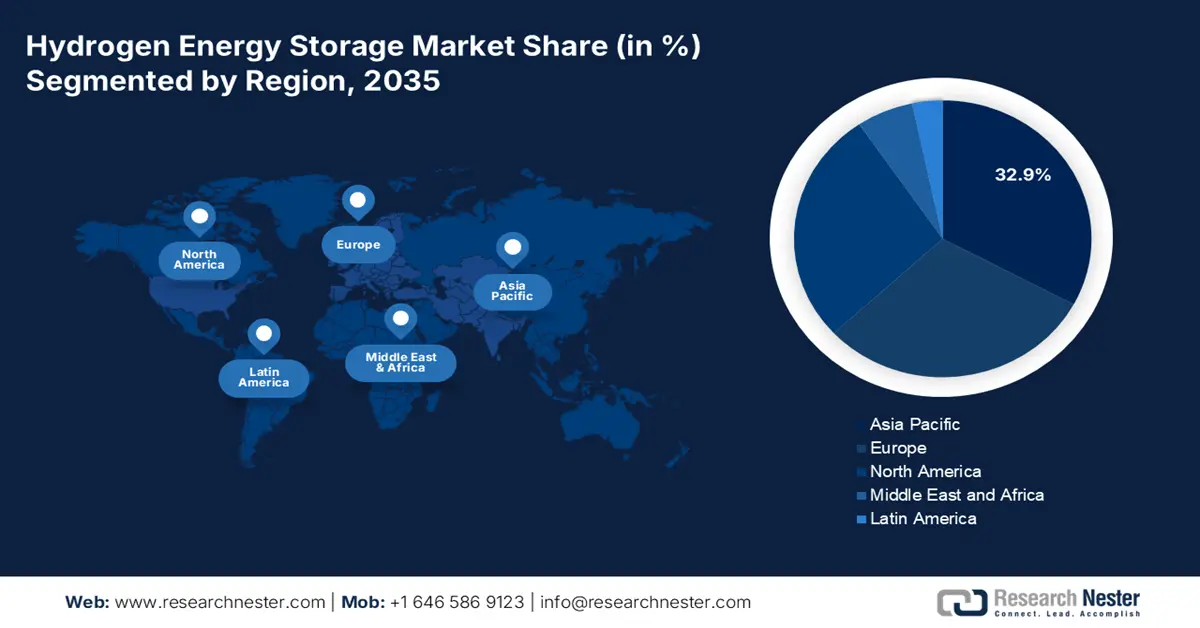

Aperçu du marché Asie-Pacifique

D’ici 2035, le marché Asie-Pacifique devrait représenter 32,9 % des parts de marché grâce aux stratégies d’intégration des énergies renouvelables, aux ambitions d’exportation d’hydrogène et aux engagements stratégiques croissants du Japon, de la Chine, de l’Inde et de la Corée du Sud. En 2034, le stockage de gaz comprimé restera prédominant, tandis que le stockage d’hydrogène liquide connaîtra une légère croissance et que les technologies de stockage à l’état solide se développeront significativement. Le développement des infrastructures, notamment des stations de ravitaillement en hydrogène et des systèmes d’alimentation de secours, continue d’accélérer l’adoption de cette technologie.

Le marché indien du stockage de l'hydrogène devrait connaître une croissance accélérée entre 2026 et 2035, grâce aux initiatives en faveur de l'hydrogène vert lancées dans le cadre de la Mission nationale pour l'hydrogène vert, et à la popularité croissante des énergies renouvelables. Cette mission, dotée d'un budget de 19 744 crores de roupies, vise à produire 5 millions de tonnes d'hydrogène vert par an. D'ici 2030, le vaste réseau ferroviaire indien ambitionne d'atteindre la neutralité carbone. Ce programme devrait permettre de réduire les émissions de 60 millions de tonnes par an. Parallèlement, le déploiement massif des ampoules LED devrait réduire les émissions de 40 millions de tonnes par an.

D'ici 2030, le marché indien de l'hydrogène vert devrait atteindre 8 milliards de dollars, et 340 milliards d'ici 2050. Le NITI Aayog, groupe de réflexion du gouvernement indien, estime que le secteur des électrolyseurs pourrait représenter 31 milliards de dollars d'ici 2050 et 5 milliards d'ici 2030. La décarbonation des secteurs industriels et la sécurité énergétique des marchés nationaux de l'acier et de l'ammoniac étant une priorité pour le gouvernement, les investissements dans les infrastructures de production et de stockage d'hydrogène stimuleront les investissements privés dans la chaîne d'approvisionnement en hydrogène en Inde.

Aperçu du marché européen

Le marché européen devrait détenir 30,3 % de parts de marché d'ici 2035, grâce à des stratégies complètes en matière d'hydrogène mises en œuvre par l'UE et à un objectif de neutralité climatique d'ici 2050. L'accent mis sur les investissements dans les grands pôles d'hydrogène, l'intégration des énergies renouvelables et les infrastructures transfrontalières, les politiques de soutien, le financement de projets pilotes et le partenariat entre les secteurs public et privé favorisent l'adoption de l'hydrogène, en mettant l'accent sur l'équilibrage du réseau, le stockage saisonnier et une transition énergétique résiliente fondée sur les énergies renouvelables.

L'Allemagne restera un pôle majeur du stockage d'hydrogène en Europe jusqu'en 2035, notamment grâce à sa stratégie nationale pour l'hydrogène et à la mise en place de partenariats avec l'industrie. La Russie a fourni 55 % du gaz naturel consommé par l'Allemagne en 2020. Le Danemark, la Norvège, la Belgique et les Pays-Bas ont couvert 40 % de sa consommation résiduelle. Les exportations quotidiennes de GNL américain vers les pays de l'UE, estimées à 7,1 milliards de pieds cubes en 2023, représentaient une valeur de plus de 14,6 milliards de dollars. Environ 48 % des importations de l'UE provenaient des exportations.

Aperçu du marché nord-américain

L’Amérique du Nord devrait détenir 27,5 % des parts de marché grâce à des investissements soutenus dans les infrastructures d’hydrogène propre et les technologies de stockage avancées. La demande d’applications commerciales et industrielles nationales est forte et croissante, notamment dans le secteur chimique et les politiques de décarbonation. D’importants investissements dans les infrastructures sont en cours pour améliorer la fiabilité du réseau électrique.

Aux États-Unis , le Département de l'Énergie (DOE) entend tirer parti des investissements de plus de 62 milliards de dollars alloués aux infrastructures dans le cadre de la loi bipartite sur les infrastructures pour développer divers pôles de production d'hydrogène et financer la recherche sur le stockage de l'hydrogène. Ces investissements représentent un atout majeur pour les clusters de production chimique et répondent à leurs besoins. Un montant supplémentaire de 1,5 milliard de dollars est prévu pour la production d'hydrogène propre et le développement de la R&D en matière de recyclage. L'Agence américaine de protection de l'environnement (EPA) élabore sa norme de production d'hydrogène propre (CHPS) et travaille sur le projet Hydrogen Shot, qui vise à réduire les coûts et à accélérer la décarbonation des industries fortement émettrices, notamment la chimie. L'American Chemistry Council (ACC) souligne que les sources d'hydrogène peuvent constituer des alternatives respectueuses du climat et favoriser un traitement plus propre des produits chimiques, en particulier l'ammoniac, le méthanol et l'éthylène.

Principaux acteurs du marché du stockage de l'énergie hydrogène :

- Air Liquide SA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Linde plc

- Plug Power Inc.

- NEL ASA

- Toho Gas Co., Ltd.

- Hydrogénie (Cummins Inc.)

- ITM Power plc

- Hydrogène Sungrow

- Hazer Group Limited

- Reliance Industries Limited (RIL)

- Sime Darby Berhad (unité GreenTech)

- Ballard Power Systems Inc.

- Société Iwatani

- Mitsubishi Heavy Industries Ltd.

- Systèmes et solutions énergétiques Toshiba

Le marché du stockage de l'énergie hydrogène est actuellement caractérisé par la présence de géants énergétiques bien établis et d'innovateurs à la pointe de la technologie. Des entreprises comme Air Liquide, Linde et Plug Power sont des acteurs mondiaux disposant d'écosystèmes hydrogène verticalement intégrés au Japon. Quatre acteurs – Toho Gas, Iwatani, Mitsubishi Heavy Industries et Toshiba – sont actifs à la fois dans les infrastructures hydrogène et les piles à combustible. Les entreprises américaines et européennes se concentrent sur le stockage sur réseau et les applications de mobilité, tandis que les acteurs émergents d'Inde, d'Australie et de Malaisie profitent également de leurs nombreux projets d'hydrogène vert respectifs. La concurrence entre ces acteurs repose sur des partenariats, le déploiement à grande échelle d'électrolyseurs et le soutien des gouvernements à des projets pilotes jusqu'en 2034.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Développements récents

- En mai 2024, ITM Power a dévoilé le NEPTUNE V, un électrolyseur PEM de 5 MW installé dans un conteneur, pour un coût d'environ 4,36 millions de livres sterling. En novembre, l'entreprise avait commandé un système de 15 MW destiné à l'Allemagne, et une unité de 2 MW était opérationnelle à Tokyo. Par ailleurs, l'usine d'ammoniac vert de 24 MW de Yara utilisait également la technologie TRIDENT d'ITM. Ces projets témoignent de la dynamique du marché, la capacité mondiale d'électrolyse annoncée avoisinant désormais les 520 GW, et devant permettre une production d'hydrogène bas émissions de 49 millions de tonnes par an d'ici 2030.

- En 2024, Pure Hydrogen Corporation a inauguré une micro-unité de production d'hydrogène vert à l'aéroport d'Archerfield, en Australie, d'une capacité de 421 kg/jour. Destinée aux camions et drones, cette installation comprend des unités modulaires et évolutives pour l'électrolyseur, le stockage et la compression. Cette approche crée une infrastructure distribuée et vise à garantir un approvisionnement local et économique en hydrogène, contribuant ainsi à une chaîne d'approvisionnement rentable et distribuée, et ambitionnant à terme de se généraliser dans les axes de transport. Il s'agit d'une avancée significative vers des modèles à faibles investissements (CAPEX-light) favorisant la décarbonation et ouvrant la voie à l'adoption de l'hydrogène vert dans l'écosystème de la logistique et de l'aviation, un axe prioritaire de décarbonation pour l'ensemble du secteur.

- Report ID: 3811

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.