Perspectives du marché des traitements contre l'histoplasmose :

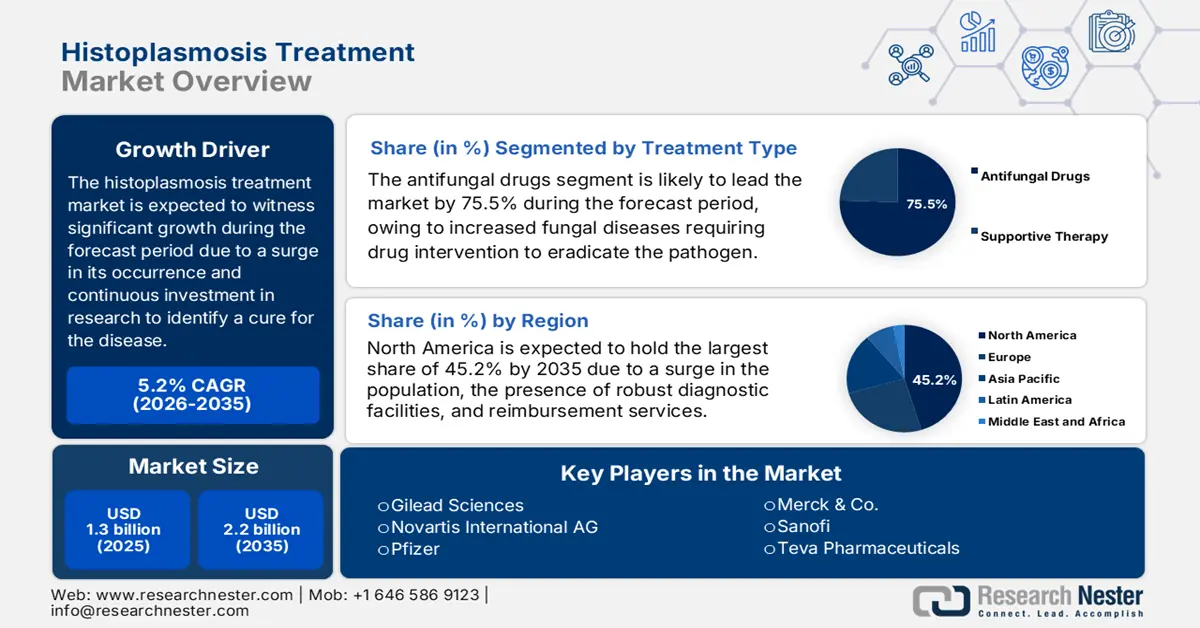

Le marché des traitements contre l'histoplasmose était évalué à 1,3 milliard de dollars en 2025 et devrait atteindre 2,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,2 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 1,4 milliard de dollars.

Le nombre de patients atteints d'histoplasmose disséminée sur le marché international est estimé entre 1 et 2 cas pour 100 000 habitants par an, avec un taux de mortalité d'environ 5 %, plus élevé chez les adultes, selon un rapport du CDC d'avril 2024. D'après un rapport de la NLM d'avril 2023, 90 % des cas graves surviennent chez des patients immunodéprimés, notamment les personnes atteintes du SIDA et les personnes ayant subi une transplantation, qui représentent souvent la grande majorité des cas. Par ailleurs, la chaîne d'approvisionnement sur le marché dépend fortement des principes actifs pharmaceutiques (API), qui proviennent d'Inde et alimentent la production internationale d'API antifongiques, contribuant ainsi à la croissance du marché mondial.

Les investissements dans la recherche, le développement et le déploiement de nouvelles thérapies sont principalement le fait d'organismes publics et à but non lucratif, compte tenu du caractère orphelin de l'histoplasmose disséminée. Les Instituts nationaux de la santé (NIH) ont financé la recherche clinique sur les infections fongiques, tandis que le Fonds d'action mondial pour les infections fongiques a amélioré l'accès au diagnostic et au traitement dans les pays à faibles ressources. Selon un article de la Bibliothèque nationale de médecine (NLM) paru en juin 2025, le gouvernement américain continue de supporter des coûts considérables liés aux maladies fongiques, estimés à plus de 13,4 milliards de dollars de dépenses médicales directes et à 6 milliards de dollars de dépenses indirectes, ce qui souligne la nécessité de poursuivre les investissements dans la prévention, le diagnostic et le traitement.

Facteurs de croissance et défis du marché des traitements contre l'histoplasmose :

Moteurs de croissance

- Développements rentables et amélioration de la santé : La demande croissante d’amélioration de la qualité des soins de santé influence fortement l’adoption du marché des traitements contre l’histoplasmose. Selon une analyse du fardeau économique réalisée en 2022 par les CDC (publiée par la NLM en mars), les maladies fongiques, dont l’histoplasmose, entraînent un nombre important d’hospitalisations et de consultations externes, avec une perte moyenne de 13,4 jours de travail par hospitalisation pour histoplasmose. Ceci souligne l’importance d’un diagnostic et d’un traitement précoces pour réduire la morbidité et les coûts. Ce point est particulièrement pertinent pour les populations immunodéprimées, chez lesquelles un retard de diagnostic a des conséquences néfastes. Par ailleurs, l’intégration des tests antigéniques rapides dans les hôpitaux a permis de réduire significativement les erreurs de diagnostic, ce qui favorise la croissance du marché.

- Tendances actuelles des dépenses publiques et privées : Les dépenses liées aux traitements antifongiques prises en charge par Medicaid ont connu une croissance constante, passant de 121,9 millions de dollars en 2009 à environ 155 millions de dollars en 2023. Les dépenses consacrées aux médicaments contre les infections fongiques invasives ont culminé à 156,8 millions de dollars en 2022 avant de se stabiliser à 80,7 millions de dollars en 2023, reflétant l’évolution des usages et des prix des médicaments. Parallèlement, les dépenses publiques augmentent en raison de la hausse des cas de mycoses et de l’augmentation du nombre de personnes immunodéprimées. Ces tendances soulignent le potentiel de croissance du marché des traitements de l’histoplasmose.

- Augmentation du nombre de patients immunodéprimés : La principale cause de la demande de traitements contre l’histoplasmose est l’augmentation du nombre de personnes immunodéprimées à risque de dissémination de la maladie. Il s’agit notamment des patients atteints d’un VIH/SIDA avancé, des personnes ayant subi une transplantation d’organe et prenant des immunosuppresseurs, ainsi que de celles suivant des traitements biologiques pour des maladies auto-immunes. Par exemple, une étude de la NLM de juin 2025 a révélé que 78 % des cas d’histoplasmose symptomatique concernaient des personnes immunodéprimées, principalement des personnes vivant avec le VIH, ce qui indique une plus grande susceptibilité et une plus grande gravité de la maladie chez ces dernières. Cette tendance exige un accès plus large aux médicaments et des capacités de diagnostic accrues, tant dans les systèmes de santé développés que dans les systèmes émergents.

Coûts totaux directs et indirects du traitement de l'histoplasmose

Coûts médicaux directs des hospitalisations | ||||

Medicaid (USD) | Medicare (USD) | assurance privée (USD) | Autre (USD) | Total (USD) |

21 721 750 | 63 591 040 | 170 905 688 | 15 214 156 | 271 432 634 |

Coûts médicaux directs des consultations externes | ||||

4 509 114 | 3 821 820 | 17 641 149 | 2 589 526 | 28 561 608 |

Coûts indirects liés à la perte de productivité | ||||

Coûts médicaux directs totaux (USD) | En raison des journées de travail perdues suite à des hospitalisations (USD) | En raison des journées de travail perdues suite aux consultations externes (USD) | Des décès prématurés (USD) | Charge économique totale (USD) |

299 994 242 | 22 080 742 | 49 253 393 | 132 505 839 | 503 834 216 |

Source : NLM, juin 2025

Défis

- Sous-utilisation des tests diagnostiques dans les pays endémiques : malgré les recommandations de l’OMS, les établissements de soins primaires des régions touchées par l’histoplasmose n’ont pas accès aux tests antigéniques, ce qui freine le développement du marché des traitements. Par ailleurs, le rapport de morbidité 2023 du CDC a démontré que les cas enregistrés aux États-Unis sont fréquemment mal diagnostiqués, ce qui tend à retarder la prise en charge d’environ un mois. Enfin, la prévalence de la maladie a augmenté au Brésil, et seuls les hôpitaux publics sont en mesure d’effectuer les tests de confirmation, ce qui constitue un frein au développement du marché.

- Vulnérabilités de la chaîne d'approvisionnement en principes actifs pharmaceutiques (API) : Le marché des traitements contre l'histoplasmose est confronté à des difficultés d'approvisionnement en API, les API antifongiques internationaux provenant exclusivement de fabricants indiens. Selon un article publié par la FDA en 2023, les alertes à l'importation concernant les principaux fournisseurs ont entraîné une pénurie d'amphotéricine B pendant six mois, notamment aux États-Unis, ce qui a contraint les hôpitaux à rationner les ressources. Ce problème est d'autant plus préoccupant dans les pays en développement. L'OPS a ainsi signalé des ruptures de stock d'itraconazole en Amérique latine en 2023, dues aux retards de l'Inde dans la mise en conformité de ses exportations, ce qui a eu un impact négatif sur l'ensemble du marché.

Taille et prévisions du marché des traitements de l'histoplasmose :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de référence (2025) |

1,3 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements contre l'histoplasmose :

Analyse segmentaire par type de traitement

Dans la catégorie des traitements, les antifongiques dominent le segment et devraient représenter 75,5 % de la valeur du marché d'ici 2035. Cette position dominante s'explique par le fait que les mycoses invasives nécessitent une intervention médicamenteuse pour éradiquer l'agent pathogène. Les recommandations de pratique clinique des principales organisations préconisent exclusivement les antifongiques systémiques, tels que les azoles et l'amphotéricine B, pour tous les types d'histoplasmose progressive, soulignant ainsi le rôle clé de ce segment dans les protocoles de traitement et sa position dominante sur le marché.

Analyse segmentaire des classes de médicaments

Parmi les classes de médicaments, l'itraconazole détient la part de marché la plus importante grâce à son large spectre d'activité, son profil de sécurité et les recommandations des guides de pratique clinique pour l'histoplasmose légère à modérée. La facilité d'administration de l'itraconazole par voie orale par rapport aux médicaments intraveineux explique son utilisation répandue, tant en phase de traitement initial qu'en phase d'entretien. Le rapport de la NLM de juin 2024 indique que 75 % des répondants sont traités par itraconazole conformément aux recommandations de l'IDSA et de la Confédération européenne de mycologie médicale. Le développement continu de formules améliorant la biodisponibilité et la tolérance contribue également à cette croissance.

Analyse du segment du mode d'administration

Selon la voie d'administration, le segment oral du marché des traitements contre l'histoplasmose devrait représenter la part la plus importante au cours de la période de prévision, grâce aux gains d'efficacité du système de santé et aux bénéfices cliniques. Les azoles oraux sont considérés comme un traitement de première intention, avec une durée de traitement de 6 à 12 semaines pour les cas légers à modérés, et une réduction des hospitalisations par rapport aux alternatives intraveineuses, d'après un article de l'IDSA publié en mars 2025. Cette voie d'administration a bénéficié de coûts de traitement plus faibles sur le marché des génériques, ainsi que d'une meilleure coordination des soins.

Notre analyse approfondie du marché du traitement de l'histoplasmose comprend les segments suivants :

Segment | Sous-segments |

Type de traitement |

|

Classe de médicaments |

|

Mode d'administration |

|

Canal de distribution |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des traitements contre l'histoplasmose - Analyse régionale

Aperçu du marché nord-américain

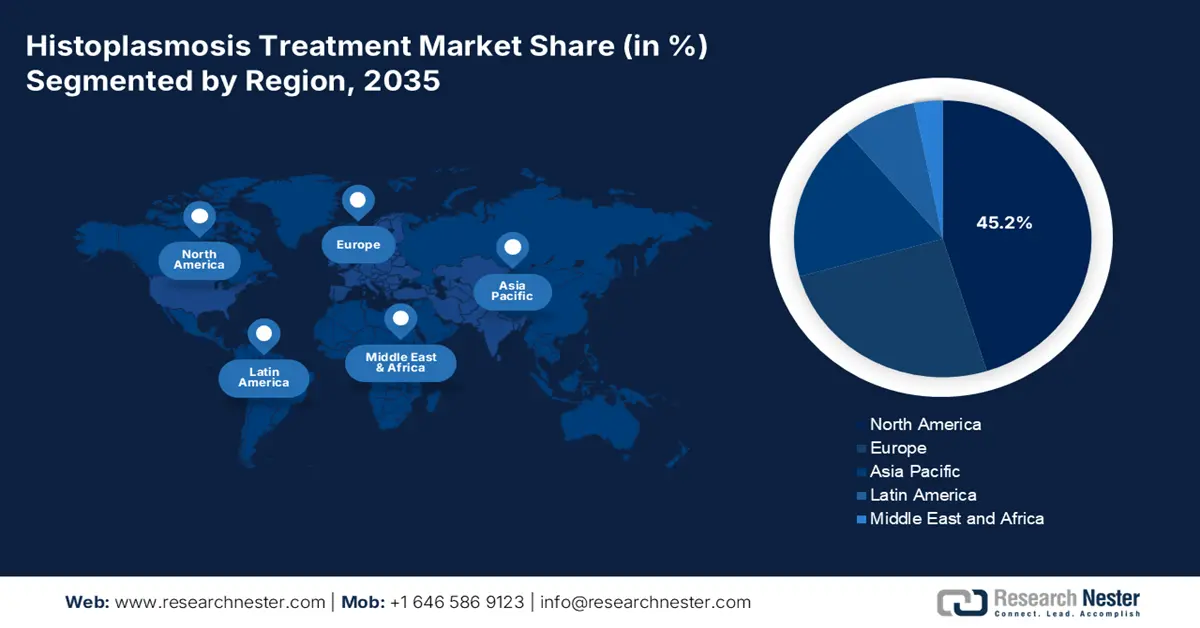

L'Amérique du Nord devrait dominer le marché du traitement de l'histoplasmose, avec une part de marché estimée à 45,2 % d'ici fin 2035. Les États-Unis sont le principal moteur de la demande régionale, ce qui s'explique par l'augmentation du nombre de personnes immunodéprimées et la présence d'une infrastructure de diagnostic performante. Selon un rapport de la NLM publié en mars 2022, le coût des infections fongiques aux États-Unis était estimé à 11,5 milliards de dollars. Parallèlement, le Canada contribue activement à la croissance du marché dans la région grâce à son système de santé universel, avec des programmes de financement disponibles en Ontario.

Le marché des traitements contre l'histoplasmose aux États-Unis est en forte croissance, notamment en raison de l'augmentation du nombre de personnes immunodéprimées, dont près de 1,2 million de patients séropositifs, selon un rapport gouvernemental sur le VIH publié en février 2025. Par ailleurs, un article du CDC paru en avril 2024 indique que 60 à 90 % de la population est exposée à Histoplasma au cours de sa vie. Gilead et Pfizer, leaders sur les marchés des antifongiques et des traitements contre l'histoplasmose, ont su tirer parti de l'exclusivité des médicaments orphelins pour développer des thérapies innovantes, un atout majeur pour la croissance du marché américain.

Le marché des traitements contre l'histoplasmose au Canada est également en pleine croissance, porté par l'augmentation des cas endémiques et la mise en place d'une couverture santé universelle. En Ontario, le Programme des maladies fongiques a permis d'allouer des fonds importants aux subventions pour l'itraconazole générique et aux tests rapides. Par ailleurs, le partenariat public-privé entre Janssen et Alberta Health a permis d'accélérer les délais de diagnostic, contribuant ainsi à la croissance du marché canadien. Enfin, l'intensification des changements climatiques dans les zones endémiques devrait également contribuer à l'augmentation du nombre de cas.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'histoplasmose et y conserver une part de marché considérable au cours de la période de prévision. Cette croissance est alimentée par le développement des services de santé, l'amélioration des diagnostics et l'augmentation du nombre de personnes immunodéprimées. Elle est également favorisée par la prédominance des médicaments génériques et par le fardeau du VIH, qui touchait 6,7 millions de patients en Asie-Pacifique selon l'ONUSIDA en 2024. L'Inde domine largement la région grâce aux financements alloués par ses programmes gouvernementaux, tandis que la Chine la suit de près, avec une augmentation des dépenses consacrées aux antifongiques. La Corée du Sud et la Malaisie affichent également une croissance rapide, soutenue par les cas importés et les réformes de leurs systèmes de santé.

Le marché des traitements contre l'histoplasmose en Inde connaît une croissance soutenue et devrait générer d'importants revenus régionaux d'ici fin 2035. Cette croissance est fortement stimulée par l'augmentation de la prévalence de la maladie, qui représente 2,5 millions de cas par an, ainsi que par la prédominance des génériques à bas prix, selon le rapport PIC de septembre 2024. Par ailleurs, le budget total alloué à la santé pour 2024 s'élève à 90 659 millions de roupies, avec des investissements importants dans la recherche médicale, la lutte contre les maladies et l'accès aux médicaments essentiels, d'après le rapport PRS Legislative Research d'août 2024. Cipla et Mylan, grâce à leurs génériques compétitifs, dominent le marché et dynamisent la demande.

Le marché du traitement de l'histoplasmose en Chine est en pleine croissance et devrait représenter une part importante du marché d'ici la fin de la période de prévision, sous l'effet conjugué de l'augmentation annuelle du nombre de cas et des réformes des achats hospitaliers. Près de 225 000 cas ont été recensés jusqu'en 2022, avec un âge médian de 39,2 ans. Par ailleurs, les hôpitaux urbains du pays ont désormais recours au test PCR, ce qui a permis de réduire les erreurs de diagnostic et contribue ainsi à stimuler la demande.

Aperçu du marché européen

L'Europe devrait s'imposer sur le marché du traitement de l'histoplasmose et y détenir une part de marché considérable au cours de la période prévue. Ce marché est fortement dynamisé par l'augmentation du nombre de patients atteints du VIH et par des systèmes centralisés d'approvisionnement en soins de santé et en matériel médical. L'Allemagne domine ce marché, suivie de la France, et contribue ensemble au chiffre d'affaires de la région, grâce à un taux de diagnostic élevé et à des politiques de remboursement adaptées. Par ailleurs, le cadre d'urgence sanitaire européen pour 2023 a alloué des fonds importants au stockage et à la recherche et au développement d'antifongiques.

Le marché des traitements contre l'histoplasmose en Allemagne est en forte croissance et devrait dominer la région d'ici fin 2035. L'Allemagne est le premier marché pharmaceutique d'Europe, avec un chiffre d'affaires de 59,8 milliards d'euros en 2023, selon le rapport GTAI de 2025. Son marché des antifongiques est important grâce à son système de santé performant et à l'adoption rapide de médicaments innovants. Les dépenses liées aux antifongiques sont intégrées au système des groupes homogènes de malades (GHM) pour les soins hospitaliers et aux remboursements de l'assurance maladie obligatoire (AMO) pour les soins ambulatoires. Le Comité mixte fédéral est l'organisme central qui détermine les traitements remboursés par l'AMO.

Le marché des traitements contre l'histoplasmose en France est en constante progression. Selon le rapport Frontiers de juin 2024, la France a enregistré 19,3 % des cas d'histoplasmose. Ce marché est soutenu par son système de couverture universelle. La Haute Autorité de Santé (HAS) évalue le bénéfice médical et l'amélioration du bénéfice médical des nouveaux médicaments, ce qui influe directement sur les décisions relatives aux prix et au remboursement. La croissance est également liée au lancement de traitements antifongiques innovants, garantissant l'accès des patients aux soins grâce au financement public.

Principaux acteurs du marché du traitement de l'histoplasmose :

- Pfizer

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Merck & Co. (MSD)

- Johnson & Johnson (Janssen)

- Sciences de Gilead

- Viatris (ex-Mylan)

- Novartis / Sandoz

- GlaxoSmithKline (GSK)

- Sanofi

- Bayer

- Fresenius Kabi

- Teva Pharmaceuticals

- Cipla

- Sun Pharmaceutical

- Aurobindo Pharma

- Mayne Pharma

Le marché des traitements contre l'histoplasmose est un oligopole de fait, dominé par des acteurs majeurs tels que Gilead, Novartis et Pfizer, qui, ensemble, engrangent les revenus internationaux grâce à leurs traitements phares. Par ailleurs, des fabricants de génériques, comme Teva, Cipla et Mulan, s'imposent également dans les pays émergents avec l'itraconazole à bas prix. Des programmes d'accès aux médicaments, des autorisations administratives, ainsi que des partenariats et collaborations ciblés constituent quelques-unes des stratégies mises en œuvre par ces entreprises pour dynamiser le marché à l'international. À titre d'exemple, en 2023, Astella a obtenu l'autorisation de mise sur le marché de l'isavuconazole auprès de la PDMA, notamment au Japon, et a conquis la majeure partie du marché local, s'imposant ainsi comme un acteur incontournable du traitement de l'histoplasmose.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

En juin 2024, Biocon a obtenu l'autorisation de mise sur le marché de la micafungine auprès de la FDA. Ce médicament antifongique est utilisé pour traiter les infections fongiques ou à levures. La micafungine est disponible en dosages de 50 mg et 100 mg.

- Report ID: 3651

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Traitement de l'histoplasmose Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.