Perspectives du marché des polyamides haute température :

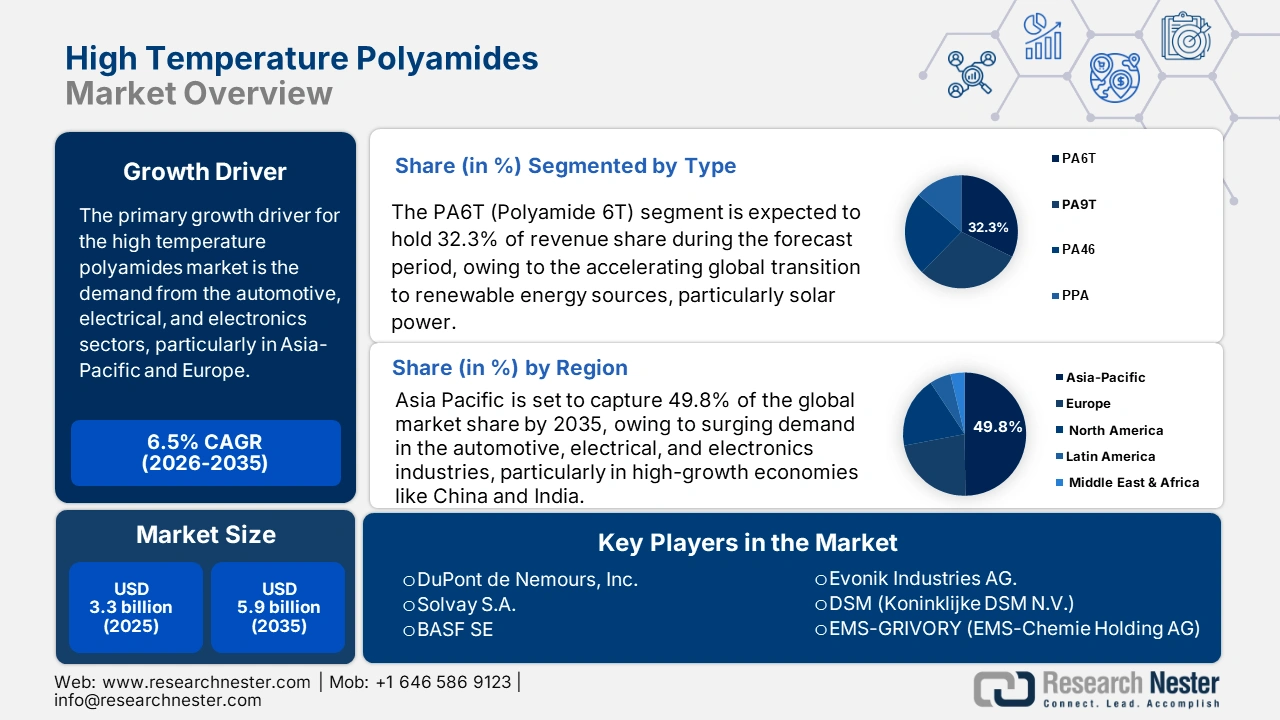

Le marché des polyamides haute température était évalué à 3,3 milliards de dollars en 2025 et devrait atteindre 5,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille du marché des polyamides haute température est estimée à 3,8 milliards de dollars.

Le marché mondial des polyamides haute température devrait connaître une croissance significative au cours de la période de prévision, principalement tirée par la demande croissante des secteurs de l'automobile, de l'électrique et de l'électronique, notamment en Asie-Pacifique et en Europe. Les États-Unis, l'Allemagne et la Chine ont été les principaux exportateurs de polyamide-6 et de polyamides apparentés en 2023, avec des volumes respectifs de 1 997 961,17 milliards USD (557 341 000 kg), 1 901 020,76 milliards USD (468 001 000 kg) et 11 428 405,99 milliards USD (628 653 000 kg), selon les données d'exportation de polyamides de la Banque mondiale (WITS). Ce volume d'exportations important est conforme aux fortes perspectives de croissance du marché des polyamides haute température, alimentées par la demande croissante des industries automobile, aérospatiale et électronique, où la haute stabilité thermique et la durabilité de ces matériaux sont essentielles à leur utilisation dans des applications de pointe.

En outre, en 2023, l'Inde a exporté pour 27,3 millions de dollars de polyamides et de nylons (29e rang mondial) et en a importé pour 617 millions de dollars, ce qui la place au 5e rang des principaux importateurs mondiaux. La Chine, le Taipei chinois, la Corée du Sud, les États-Unis et la Thaïlande étaient les principaux importateurs, avec respectivement 275 millions de dollars, 82,3 millions de dollars, 58,8 millions de dollars, 56,3 millions de dollars et 42,6 millions de dollars. Ces statistiques témoignent d'une utilisation industrielle accrue et concordent avec les données publiées par le gouvernement concernant la balance commerciale nationale, démontrant ainsi une corrélation positive entre l'utilisation des polymères haute performance et le développement industriel national.

La chaîne de valeur des polyamides haute température (HTPA) reste fortement dépendante des matières premières pétrochimiques telles que l'acide adipique et le caprolactame. Les capacités de production de ces matières premières clés augmentent significativement en Asie et en Amérique du Nord, soutenant ainsi la croissance régionale de la fabrication de HTPA. L'indice des prix à la production des fibres et filaments artificiels s'établissait à 157,075 en août 2025, un niveau stable témoignant du dynamisme du secteur. Parallèlement, l'indice des prix à la production des produits textiles et vêtements en polyamide et autres fibres non cellulosiques atteignait 124,106 en mai 2022 et connaît une croissance régulière. Cette hausse des prix reflète la consommation croissante de polyamides thermorésistants, indispensables aux applications de haute performance. De plus, les investissements en R&D se traduisent par une collaboration accrue entre les pouvoirs publics et le monde universitaire, notamment à travers les subventions de recherche sur les matériaux octroyées par la National Science Foundation (NSF) américaine et les programmes Horizon 2019 de l'UE pour les polymères innovants haute performance et la recyclabilité. Grâce à une capacité d'assemblage mondiale accrue et à une dynamique d'import/export robuste, ces tendances reflètent un marché émergent soutenu par une dynamique commerciale robuste et des investissements de capitaux ciblés.

Marché des polyamides haute température - Facteurs de croissance et défis

Moteurs de croissance

- Rigueur réglementaire et conformité aux normes de sécurité chimique : Le marché des polyamides haute température est fortement impacté par la récente réglementation de la loi sur le contrôle des substances toxiques (Toxic Substances Control Act) promulguée par l’Agence américaine de protection de l’environnement (EPA). Par exemple, la réglementation de janvier 2024 de l’EPA désigne environ 328 composés PFAS comme « inactifs », exigeant ainsi un examen complet de leur innocuité avant leur réintroduction, ce qui augmente considérablement les coûts de mise en conformité pour les producteurs de polymères. Ces coûts comprennent les tests, la documentation et d’éventuelles reformulations. Cette mesure est conforme aux restrictions du règlement REACH de l’Union européenne sur les organophosphorés et les amides aromatiques haute température, ce qui accroît le coût de la mise en conformité et des tests associés. Ces changements réglementaires incitent les producteurs à investir dans des alternatives sans PFAS plus sûres et des additifs respectueux de l’environnement, capables de supporter les coûts initiaux tout en leur fournissant une plateforme chimique conforme aux normes de l’EPA et adaptée aux exigences futures.

- Innovation dans la production verte et le recyclage chimique : L’investissement dans la production verte, associé au recyclage chimique par dépolymérisation catalytique, est un effort continu visant à améliorer non seulement la rentabilité, mais aussi les performances environnementales. Par ailleurs, le Laboratoire national d’Ames a attiré l’attention de chercheurs ayant mis au point un catalyseur à base de zircone très efficace pour décomposer les polyoléfines sans utiliser de métaux précieux. Ainsi, les performances de valorisation sont comparables à celles des systèmes à base de platine. Cette technologie contribue à promouvoir la rentabilité du recyclage circulaire des polymères et s’inscrit dans le contexte de l’essor des plastiques techniques haute performance, tels que les polyamides haute température, pour lesquels des filières de recyclage avancées sont indispensables à un approvisionnement durable en matériaux. Les entreprises proposant des polyamides plus écologiques, issus de matières premières renouvelables ou contenant des matériaux chimiquement recyclés, constatent une meilleure acceptation sur le marché interentreprises, soutenue par les réglementations relatives à l’empreinte carbone, comme le Pacte vert pour l’Europe et les obligations d’achat de produits bas carbone aux États-Unis.

- Forte demande de polymères dans les industries clés : Le ministère indien des Produits chimiques et des Engrais estime que le marché des produits chimiques en Inde représentait 220 milliards de dollars en 2023. Il devrait atteindre entre 400 et 450 milliards de dollars d’ici 2030, porté par une industrialisation, une urbanisation et un développement des infrastructures considérables. Cette forte croissance stimule la demande dans plusieurs secteurs essentiels, tels que l’automobile, la construction et l’électronique, où les polyamides haute température constituent une solution importante. Ces polymères confèrent aux pièces automobiles, aux composants électriques et aux matériaux de construction la stabilité thermique, la résistance mécanique et la résistance chimique nécessaires. Cette demande croissante de polymères entraîne également une expansion du marché des polyamides haute température, en phase avec la croissance et la modernisation générales des industries.

Défis

- Normes américaines strictes d'émissions atmosphériques (EPA, mise à jour NESHAP 2024) : Les normes nationales d'émissions pour les polluants atmosphériques dangereux (NESHAP) ont été modifiées en 2024 par l'EPA, en ciblant les usines de synthèse de polymères et de produits chimiques. La réglementation exige des réductions drastiques des émissions de polluants atmosphériques dangereux (PAD) tels que le formaldéhyde et le chlorure de méthylène, essentiels à la production de polyamide haute température. Ces changements nécessiteraient d'importants investissements dans les bâtiments et les équipements, ainsi que dans la modernisation des systèmes de filtration, la mise en place d'un système de surveillance en ligne des émissions polluantes et l'acquisition d'outils plus sophistiqués pour la détection des fuites. Les coûts initiaux de mise en conformité ont été estimés entre 401 et 601 millions de dollars par an pour l'ensemble des producteurs de polyamide, en particulier les PME. L'augmentation des frais d'exploitation réduit les marges bénéficiaires et dissuade les nouveaux entrants, notamment ceux qui utilisent des installations de production obsolètes.

- Examens obligatoires des technologies plus sûres : La révision de 2024 du Programme de gestion des risques (RMP) de l’EPA impose aux producteurs de produits chimiques de réaliser une analyse des technologies et des solutions de rechange plus sûres (STAA) pour les opérations impliquant des produits chimiques dangereux ou réactifs. Les frais que l’EPA peut facturer pour une évaluation des risques à son initiative peuvent atteindre 4 287 000 USD par produit chimique, auxquels s’ajoutent 37 000 USD pour les notifications préalables à la fabrication et les notifications de nouvelles utilisations importantes. L’impact net de ces exigences considérables en matière de documentation, d’essais et d’audits par des tiers se traduit par un coût financier collectif de plusieurs centaines de millions de dollars par an pour l’industrie des polymères. Ce contexte réglementaire représente un défi pour les fabricants, se traduisant par une augmentation des coûts et un ralentissement des cycles d’innovation, ce qui affecte le développement et la compétitivité du polyamide haute température. D’un point de vue financier, ces activités coûteuses retardent les approbations de nouveaux projets, augmentent les coûts de production unitaires et diminuent la compétitivité mondiale, notamment en raison de la concurrence des pays dont la réglementation en matière de sécurité est moins restrictive.

Taille et prévisions du marché des polyamides haute température :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

3,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des polyamides haute température :

Analyse de segmentation par type

Le segment du PA6T devrait conserver la plus grande part de marché (32,3 %) au cours des prochaines années, grâce à sa meilleure stabilité thermique, ses propriétés mécaniques supérieures et sa stabilité dimensionnelle accrue, même exposé à des températures élevées de façon prolongée. Le PA6T est également privilégié pour des applications exigeantes telles que les pièces sous le capot des moteurs automobiles, les connecteurs de charge des véhicules électriques et l'électronique industrielle, domaines où les polyamides conventionnels ne répondent pas aux exigences. Sa résistance hydrolytique et chimique supérieure garantit une fiabilité à long terme, notamment pour les plateformes haute tension des véhicules électriques et les conceptions de petite taille. La demande croissante de composants micro-résistants à la chaleur pour les appareils 5G et les véhicules électriques continue de stimuler son adoption en Europe et en Asie-Pacifique, faisant ainsi de ce segment un moteur de croissance essentiel sur le marché mondial des polyamides haute température.

Les polyamides haute température à base de PA6T trouvent de nombreuses applications dans le domaine de la stabilité thermique et mécanique. La série HT6 de Grivory (EMS-Grivory), issue de sa gamme officielle PA6T/6I, est conçue pour une résistance élevée à la chaleur, avec une température de fléchissement sous charge (HDT) maximale de 280 °C à 1,8 MPa. Ces grades sont robustes et rigides même soumis à des cycles thermiques, ce qui les rend adaptés aux secteurs automobile et électronique. Des grades comme le Grivory HT1V-4 HY noir 9205 (GF40), avec une résistance à la traction de 230 MPa et un module d'Young de 15 GPa dans la catégorie des polyamides renforcés de fibres de verre, offrent une meilleure stabilité dimensionnelle et une résistance au fluage accrue. Ces propriétés permettent de remplacer les métaux dans les pièces structurelles et les composants internes des moteurs, tout en améliorant l'efficacité sans perte de performance.

Analyse du segment des utilisateurs finaux

Le secteur automobile et des transports devrait représenter une part importante du marché des polyamides haute température (HTPA) d'ici 2035, avec 30,2 % des revenus générés. Cette situation s'explique par la demande croissante de matériaux légers et résistants à la chaleur, liée aux applications de mobilité. Les HTPA sont principalement utilisés dans la fabrication de composants automobiles, notamment pour le compartiment moteur, les systèmes de transmission et les boîtiers de batterie, où leur durabilité et leur stabilité thermique sont essentielles. L'électrification des véhicules particuliers et utilitaires a également stimulé l'utilisation des HTPA. Outre les transports, les machines industrielles, les biens de consommation et le bâtiment figurent parmi les secteurs utilisateurs qui consomment des HTPA pour leur résistance mécanique, leur résistance chimique et leurs performances durables en environnement à haute température.

Les systèmes de batteries pour véhicules électriques et les composants structurels légers du secteur automobile et des transports (y compris les véhicules électriques) sont les principaux moteurs de croissance du marché mondial des polyamides haute température. L'essor de la production de véhicules électriques accroît la demande de matériaux durables et résistants à la chaleur pour les systèmes de batteries. Le polyamide Grivory HT1VA, fourni par EMS-Grivory, illustre cette tendance avec une contrainte de rupture près de 3,4 fois supérieure à celle du PA66 hydrolysé après environ 8 000 heures d'exposition à un mélange eau-glycol 1:1 à 110 °C. Il est donc parfaitement adapté aux systèmes de batteries pour véhicules électriques, notamment aux modules de refroidissement et aux boîtiers. Parallèlement, le polyamide Amodel Supreme PPA de Solvay favorise la tendance à l'allègement des véhicules, en remplaçant certains métaux dans des composants structurels tels que les fourchettes de sélection de vitesse et les cylindres d'embrayage. Les constructeurs peuvent ainsi réduire le poids des véhicules et améliorer leur rendement. Ensemble, ces sous-segments jouent un rôle crucial sur le marché émergent du secteur automobile.

Analyse du segment d'application

Le segment des composants automobiles devrait connaître une croissance significative, avec une part de marché importante de 27,5 % pour les polyamides haute température entre 2026 et 2035. Les polyamides s'avèrent être une alternative intéressante aux métaux dans les composants de moteurs, notamment les polyamides haute température grâce à leur grande stabilité thermique, leur résistance chimique et leur légèreté. On peut citer par exemple les grades de polyphthalamide (PPA) utilisables en continu à des températures supérieures à 150 °C, ainsi que les grades renforcés. Ils permettent aux fabricants de concevoir des pièces telles que les collecteurs d'admission, les couvercles de soupapes et les pièces de turbocompresseur, plus résistantes et plus légères, ce qui améliore le rendement énergétique et réduit les émissions. Face à cette évolution, l'industrie automobile s'oriente vers des normes d'allègement et d'émissions plus strictes, ce qui favorise l'utilisation de polyamides haute température dans les pièces de moteurs et stimule la croissance de ce segment.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des polyamides haute température - Analyse régionale

Aperçu du marché Asie-Pacifique

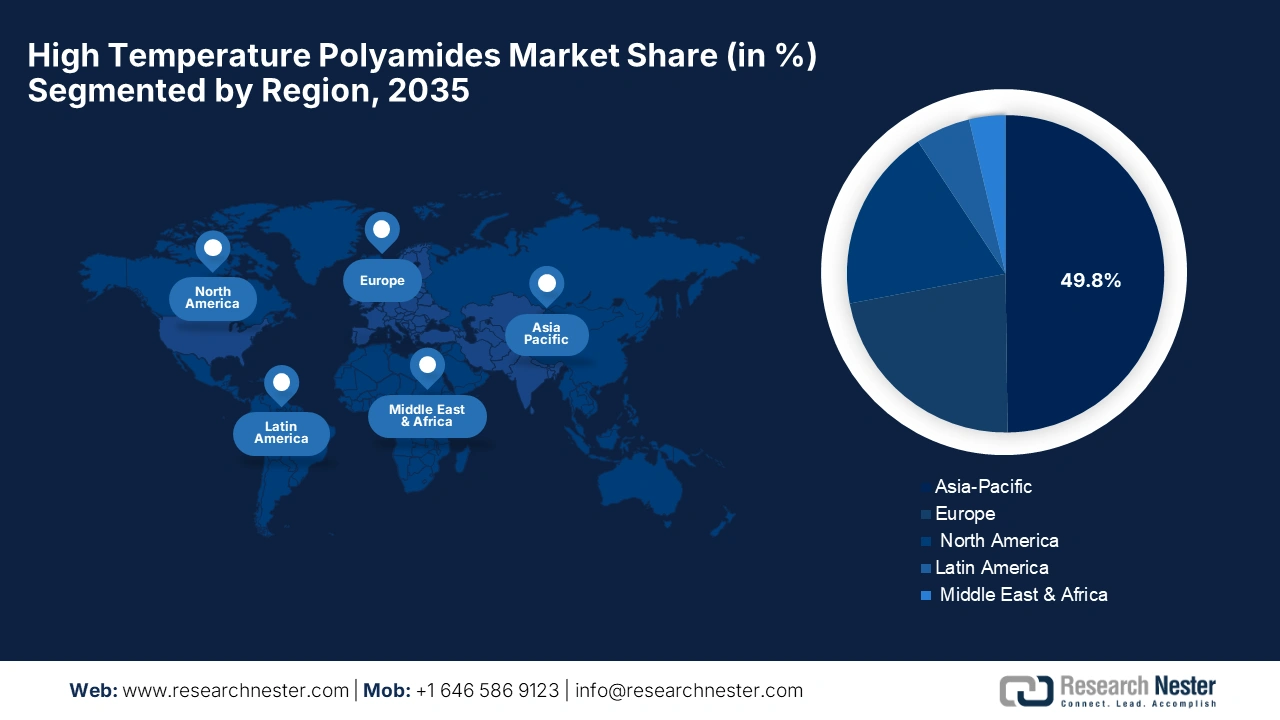

La région Asie-Pacifique devrait dominer le marché mondial des polyamides haute température entre 2026 et 2035, avec une part de marché de 49,8 %, portée par la demande croissante des secteurs automobile, électrique et électronique, notamment en Chine et en Inde, deux économies à forte croissance. Les gouvernements de la région Asie-Pacifique investissent massivement dans la production verte, les matières premières renouvelables et les technologies de transformation. À titre d'exemple, le Green Iron Fund australien, doté de 636 millions de dollars (sur un investissement total de 1,9 milliard de dollars), soutient la production et les chaînes d'approvisionnement durables des industries lourdes. Cette transition vers des matériaux et des procédés écologiques s'accompagne d'une demande accrue de polyamides haute température en Asie-Pacifique, elle-même influencée par les dépenses publiques en matières premières renouvelables et en nouvelles technologies. Ces efforts accélèrent l'utilisation des polymères résistants à la chaleur dans les secteurs automobile, industriel et électrique de la région. Par ailleurs, l'adoption croissante des polyamides haute température biosourcés, l'impression 3D de polymères haute température et les exigences de l'économie circulaire stimulent la croissance régionale. Par exemple, l'usine PA6 de BASF à Shanghai a été certifiée ISCC PLUS pour produire du PA6 et du copolymère PA6/6.6 équilibrés en biomasse et recyclés à partir de matières premières biocirculaires et recyclées.

Ce mouvement en faveur de matières premières durables répond au besoin croissant de la région en polymères haute performance à faible empreinte carbone. Il s'inscrit également dans la tendance plus large observée en Asie-Pacifique en faveur des polyamides haute température biosourcés et issus de l'économie circulaire, tendance impulsée par les exigences réglementaires et les programmes de production durable. Par ailleurs, les nombreuses applications des polyamides haute température dans les secteurs de l'automobile (composants légers), de l'aérospatiale et de l'équipement industriel alimentent la croissance du marché, stimulée par les financements multilatéraux et les accords commerciaux, et favorisant ainsi une production chimique durable.

D'ici 2035, le marché chinois des polyamides haute température devrait dominer la région Asie-Pacifique. Cette expansion est portée par l'innovation dans le domaine des plastiques techniques, soutenue par la politique gouvernementale via le programme « Made in China 2025 » et la Commission nationale du développement et de la réforme (CNDR), ainsi que par le recours à des matériaux durables. Par ailleurs, des chercheurs chinois de l'Institut de physique chimique de Dalian et leurs collaborateurs ont mis au point une réaction catalytique de production de bioéthylène glycol (bio-EG) à partir de biomasse. Cette installation pilote, située à Puyang, dans le Henan, utilise de l'amidon et des tiges de maïs comme matières premières pour produire 1 000 tonnes par an. Cette innovation en matière de production chimique verte favorise la transition vers des matériaux durables, contribuant ainsi à répondre à la demande croissante de polyamides haute température en Chine. En effet, les industries recherchent des polymères performants et respectueux de l'environnement. Les objectifs de l'économie circulaire visent à recycler 510 millions de tonnes de matériaux, notamment des polymères techniques, d'ici 2030. Par ailleurs, ChemChina et le ministère de l'Écologie et de l'Environnement investissent massivement dans les polymères propres, permettant à la Chine de conserver son avance en matière de demande et de production. Le développement des véhicules électriques, de la fabrication de produits électroniques et de composants aérospatiaux utilisant des polymères à haute température critique (HTPA) renforce encore sa position de leader sur le marché.

Le marché des polyamides haute température en Inde devrait connaître la croissance annuelle composée la plus rapide au cours des prochaines années, porté par une industrialisation rapide, la production nationale d'électronique et le secteur automobile. Par ailleurs, grâce au programme des parcs industriels du plastique (Plastic Parks Scheme), le gouvernement indien subventionne jusqu'à 50 % du coût des projets (dans la limite de 40 crores de roupies par projet) et a déjà autorisé la création de 10 parcs industriels du plastique, tels que Tamot (Madhya Pradesh), Paradeep (Odisha) et Tinsukia (Assam). Ces parcs optimisent la transformation des plastiques en aval grâce à un soutien infrastructurel, des installations partagées et la création de pôles d'excellence dans le secteur des plastiques de haute technologie. Ce contexte favorable contribue à l'adoption des polyamides haute température en Inde en renforçant les infrastructures modernes de transformation des plastiques, en stimulant les investissements et en améliorant la compétitivité des coûts et des échelles de production.

De plus, le programme Responsible Care du Conseil indien de la chimie a été adopté par 163 entreprises chimiques indiennes, témoignant de l'adoption croissante par l'industrie de procédés de polymérisation écologiques. Cette évolution contribue à la croissance du marché indien des polyamides haute température grâce à la promotion d'une production respectueuse de l'environnement, la réduction de l'impact environnemental et la satisfaction de la demande croissante de polymères performants et écologiques. Par ailleurs, les parcs chimiques nationaux, les pôles de développement durable et l'initiative « Make in India » soutiennent l'essor de la production et de l'adoption locales de polyamides haute température, permettant à l'Inde de dépasser des économies plus avancées en termes de taux de croissance.

Aperçu du marché nord-américain

Le marché nord-américain des polyamides haute température devrait connaître une croissance substantielle d'ici 2035, atteignant une part de marché de 20,7 %. Cette croissance sera principalement due au durcissement des réglementations sur la consommation de carburant et les émissions de gaz à effet de serre des véhicules, qui incitent les constructeurs automobiles à remplacer les métaux par des polymères plus légers et isolants thermiques. Par exemple, un rapport de l'Agence américaine de protection de l'environnement (EPA), intitulé « Automotive Trends Report », indique que la consommation de carburant des véhicules légers était de 27,1 miles par gallon (mpg) pour l'année-modèle 2023, et que les émissions réelles de CO2 ont atteint un niveau record de 319 grammes par mile, confirmant ainsi les objectifs à long terme de réduction des émissions. Cette tendance souligne le besoin croissant de matériaux performants et légers dans l'industrie automobile, notamment les polyamides haute température (HTPA), de nouveaux matériaux offrant des performances thermiques et une durabilité supérieures. L'utilisation des HTPA contribuera à la conception de véhicules plus économes en carburant et plus respectueux de l'environnement, contrairement à l'industrie automobile qui privilégie la réduction des émissions et l'obtention d'une faible consommation de carburant. Par ailleurs, l’Agence américaine de protection de l’environnement (EPA) a fixé de nouveaux objectifs d’émissions de gaz à effet de serre (GES) pour les véhicules légers, qui devront atteindre une moyenne de 82 grammes par mile (g/mi) de CO2 pour l’ensemble du parc automobile d’ici l’année modèle 2032, soit une réduction de 51 % par rapport aux niveaux estimés selon les normes actuelles pour l’année modèle 2026. Ces règles strictes inciteront les constructeurs automobiles à adopter des matériaux plus sophistiqués, capables de résister à des températures plus élevées, notamment les polyamides haute température, afin de répondre aux exigences de performance et de durabilité des véhicules de nouvelle génération, car les autorités réglementaires et le marché privilégient de plus en plus les matériaux durables et performants.

Le marché des polyamides haute température aux États-Unis devrait connaître une croissance significative dans les années à venir en Amérique du Nord, grâce aux normes d'économie de carburant et d'émissions imposées aux matériaux de pointe (polyamides haute température) utilisés dans l'automobile. Les émissions réelles de CO₂ d'un véhicule léger neuf ont diminué en moyenne en 2023 pour atteindre 319 grammes par mile (g/mi), soit une réduction de 18 g/mi par rapport à 2022, tandis que sa consommation réelle de carburant s'est établie à 27,1 mpg (miles par gallon). Ces progrès sont dus à la production croissante de véhicules électriques à batterie (VEB) et de véhicules hybrides rechargeables (VHR), qui contribuent à l'augmentation des émissions des véhicules plus grands et plus puissants. Ces tendances favorisent l'expansion du marché des polyamides haute température aux États-Unis, car le renforcement des exigences en matière d'émissions et de performances oblige les constructeurs automobiles à privilégier des matériaux capables de résister aux hautes températures du compartiment moteur et du système de refroidissement, tout en étant légers et résistants.

De plus, une étude commanditée par la NHTSA a démontré que l'utilisation de plastiques et de composites de pointe dans un Silverado 2007 a permis de réduire le poids du véhicule de 19 %, passant de 2 307 kg à 1 874 kg. Les polymères représentaient 23,6 % de la masse totale du véhicule. Cette évolution contribue à la hausse de la demande en polyamides haute température aux États-Unis, notamment pour les composants sous le capot et le moteur. Face aux normes d'émissions et de consommation de carburant de plus en plus strictes, les constructeurs automobiles rendent indispensables les matériaux légers et résistants à la chaleur. Ces contraintes réglementaires, ainsi que les évolutions technologiques (véhicules électriques, hybridation), alimentent la demande croissante en polymères performants.

Le marché canadien des polyamides haute température devrait connaître une croissance soutenue entre 2026 et 2035, portée par l'industrie automobile et des transports du pays qui s'oriente vers une plus grande efficacité énergétique des véhicules et une réglementation plus stricte des émissions, contribuant ainsi au développement de matériaux tels que les polyamides haute température. La réglementation sur les émissions de gaz à effet de serre des automobiles et des camions légers, adoptée initialement en 2011 et révisée en 2014, impose des objectifs d'émissions de GES plus rigoureux aux nouveaux véhicules légers des années-modèles 2017 à 2025, conformément aux normes de l'EPA américaine. Depuis son entrée en vigueur, cette réglementation a déjà permis de réduire les émissions de GES de 19,2 % pour les automobiles et de 15,5 % pour les camions légers neufs. Cette réglementation encourage l'utilisation accrue de matériaux légers et résistants à la chaleur dans les moteurs, ce qui stimule la demande de polyamides haute température pour les moteurs, les systèmes d'échappement et les applications de gestion thermique dans le secteur automobile canadien. Ressources naturelles Canada offre également aux consommateurs les cotes officielles du Guide de consommation de carburant 2025 pour comparer les modèles, ce qui accroît la transparence et encourage la mise sur le marché de composants automobiles performants et économes en carburant. La prédominance des VUS et des camionnettes et la conformité aux normes américaines exercent une forte pression sur les matériaux capables de résister aux hautes températures et de minimiser le poids.

Aperçu du marché européen

Le marché européen des polyamides haute température (HTPA) devrait croître de 22,7 % au cours des prochaines années, principalement grâce à la vigueur des secteurs automobile, aérospatial et électrique de la région, qui privilégient l'allègement des matériaux et la résistance thermique. Les réglementations en matière de développement durable, telles que le règlement européen sur l'écoconception, entré en vigueur en juillet 2024, et les financements du programme Horizon Europe, encouragent le remplacement des HTPA par des matériaux biosourcés et recyclés. Par ailleurs, BASF, Lanxess et Solvay figurent parmi les producteurs qui augmentent leurs capacités de production et développent des HTPA écologiques. BASF a notamment lancé la construction d'une nouvelle usine d'hexaméthylènediamine (HMD) à Chalampé, en France, qui devrait porter sa capacité de production à 260 000 tonnes par an. Cette croissance s'inscrit dans la stratégie de BASF visant à renforcer son activité polyamide 6.6 en Europe.

De plus, les biens relevant de l'économie circulaire, dans le cadre du Pacte vert pour l'Europe, doivent être recyclables et utiliser une chimie durable, contribuant ainsi au développement du marché. En 2024, le ministère fédéral de l'Économie et de l'Action pour le climat (BMWK) a alloué une subvention importante aux solutions chimiques durables, témoignant de l'augmentation des investissements dans la chimie verte. La demande de produits chimiques verts a continué de croître, signe d'une forte adoption industrielle. Le secteur automobile allemand, qui a produit 3,36 millions de véhicules en 2022, joue un rôle clé dans cette transition. De même, le plan britannique pour la fabrication avancée prévoit un investissement de 4,5 milliards de livres sterling d'ici 2030, dont 3 milliards dans les industries automobile et aérospatiale, où les matériaux légers et résistants à la chaleur peuvent être largement utilisés. Cet investissement favorise l'utilisation de polyamides haute température dans les composants nécessitant des propriétés thermiques et une résistance élevées, ce qui accélère le développement du marché dans le domaine de l'ingénierie de haute performance.

Principaux acteurs du marché des polyamides haute température :

- DuPont de Nemours, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Solvay SA (Belgique/France)

- BASF SE (Allemagne)

- Evonik Industries AG (Allemagne)

- DSM (Koninklijke DSM NV) (Pays-Bas)

- EMS-GRIVORY (EMS-Chemie Holding AG) (Suisse)

- Arkema SA (France)

- Kuraray Co., Ltd. (Japon)

- Mitsui Chemicals, Inc. (Japon)

- Société RTP (États-Unis)

- Kingfa Science & Technology Co., Ltd. (Chine)

- Genius Group Co., Ltd. (Taïwan)

- Groupe Radici (Italie)

- Toray Industries, Inc. (Japon)

- Formosa Plastics Corporation (Japon)

Le marché des polyamides haute température est fortement concentré, dominé par DuPont (environ 18,4 %) et Solvay (environ 16,2 %), suivis de près par BASF, Evonik et DSM. Les leaders du marché investissent massivement dans le développement durable : DuPont a agrandi son usine de PA6T dans l’Ohio (+20 %) et Solvay a inauguré une nouvelle ligne Amodel HT en Belgique. Des initiatives stratégiques, comme le développement par l’allemand BASF d’un PA9T recyclable (émissions réduites de 22 %), illustrent la transition vers une économie circulaire. Les entreprises japonaises Kuraray, Mitsui et Toray renforcent leurs technologies HTPA biosourcées, tandis qu’EMS-GRIVORY et Arkema développent leurs lignes de production de polymères légers et ignifuges. Globalement, l’expansion des capacités, les fusions-acquisitions et l’innovation verte caractérisent la dynamique concurrentielle actuelle.

Principaux fabricants mondiaux de polyamides haute température :

Développements récents

- En juin 2025, DOMO Chemicals a présenté une avancée majeure dans le domaine des polyamides haute performance lors du salon K2025, dévoilant les grades de polyamide TECHNYLSTAR, sans halogène, ignifugés et haute température, conçus pour les modules de batteries de véhicules électriques, les barres omnibus et les composants électroniques. Ces nouveaux matériaux offrent une résistance thermique accrue et une sécurité incendie renforcée, répondant ainsi aux exigences croissantes de l'électromobilité et de l'électronique de pointe. L'entreprise a également présenté des innovations en matière de polyamides haute température biosourcés et recyclés à travers sa gamme durable TECHNYL 4EARTH.

- En juin 2025, BASF a inauguré une nouvelle usine de taille mondiale d'hexaméthylènediamine (HMD) à Chalampe, en France, portant sa capacité annuelle de production à 260 000 tonnes. Cette usine, qui s'inscrit dans le cadre de l'extension de la production d'HMD, contribue au développement stratégique de la production de polyamide 6.6 (PA 6.6) de BASF en Europe. Une étape supplémentaire de polymérisation est réalisée à Fribourg. Le PA 6.6 est utilisé dans le secteur automobile et pour la fabrication de fibres haute performance, permettant ainsi à l'entreprise de répondre à la demande croissante de polymères haute performance résistants à la chaleur pour des applications exigeant une grande stabilité thermique.

- Report ID: 7862

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.