Perspectives du marché des graisses haute température :

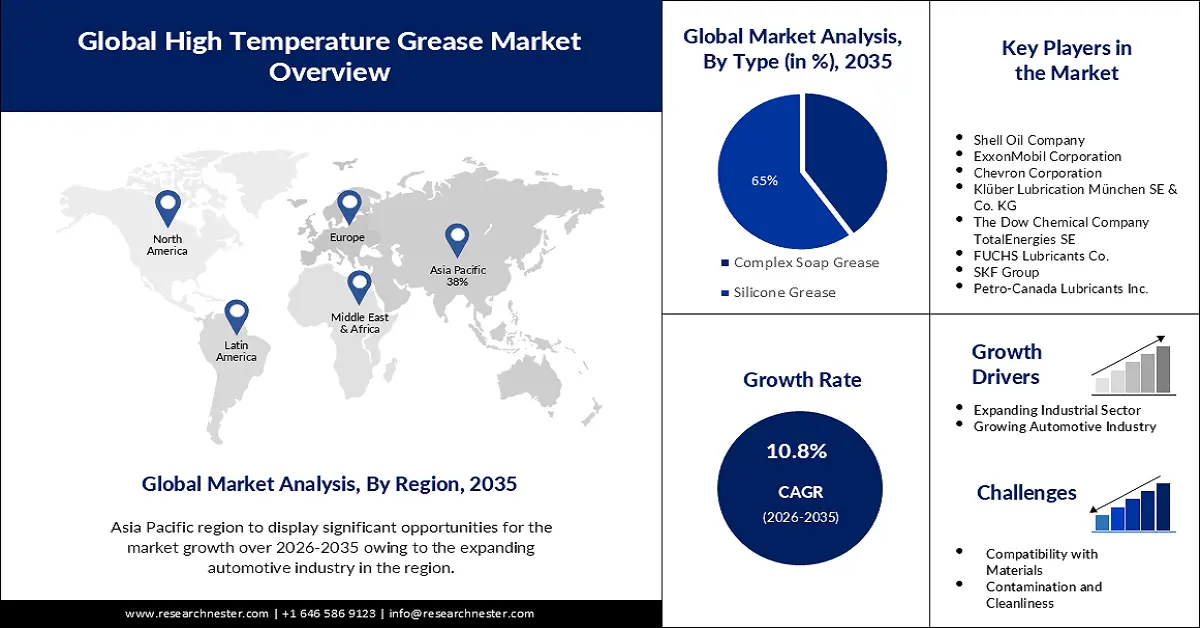

Le marché des graisses haute température représentait plus de 18,74 milliards de dollars en 2025 et devrait dépasser les 52,26 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 10,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 20,56 milliards de dollars.

L'industrialisation croissante des secteurs de la sidérurgie, de l'aérospatiale, de l'automobile et autres stimule la demande en graisses haute température. Les graisses lubrifiantes sont largement utilisées dans les transports, notamment pour les véhicules de tourisme et les véhicules utilitaires électriques. Le secteur manufacturier américain affiche une croissance soutenue, tant annuelle que mensuelle. La production brute du secteur manufacturier au quatrième trimestre 2024 s'élevait à 7 309,7 milliards de dollars, contre 7 218,3 milliards de dollars au quatrième trimestre 2023. De même, le secteur des transports et de l'entreposage, autre utilisateur final du marché, a vu sa production passer de 1 765 milliards de dollars à 1 850,4 milliards de dollars au quatrième trimestre 2024.

Clé graisse haute température Résumé des informations sur le marché:

Aperçu régional :

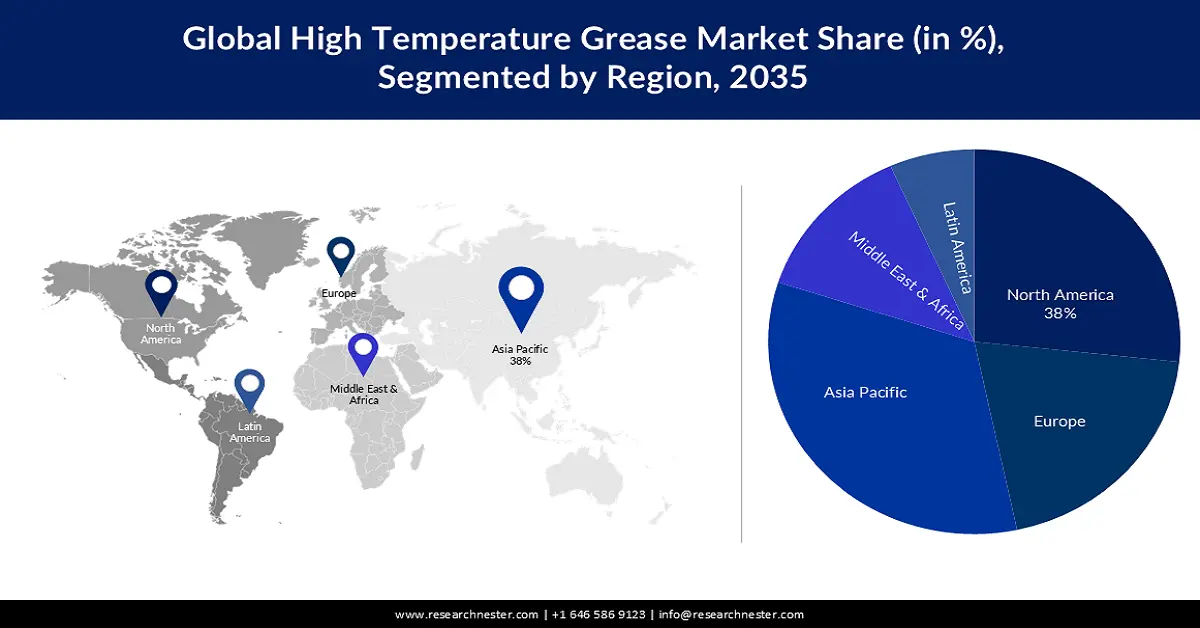

- Le marché des graisses haute température en Asie-Pacifique devrait représenter 38 % du marché mondial d'ici 2035, grâce à l'émergence de la région comme centre mondial de production automobile, favorisée par des coûts de production plus faibles.

- L’Amérique du Nord devrait s’assurer la deuxième part de marché la plus importante d’ici 2035, grâce à sa solide base industrielle et à la demande croissante des secteurs de l’automobile de pointe, de l’aérospatiale et de la défense.

Analyse du segment :

- Le segment des graisses silicones sur le marché des graisses haute température devrait représenter 65 % du marché d'ici 2035, grâce à sa large tolérance aux températures et à ses fortes propriétés hydrofuges.

- Le secteur automobile devrait capter une part importante du marché d'ici 2035, grâce à la hausse de la production mondiale de véhicules et à l'utilisation croissante de graisses haute température dans les systèmes automobiles.

Principales tendances de croissance :

- L'essor de l'industrie automobile engendre un besoin en graisse haute température

- La fabrication de semi-conducteurs engendre une demande importante en lubrifiants à base de PFAS perfluoroalkylés et polyfluoroalkylés.

Principaux défis :

- Conditions de fonctionnement extrêmes

Acteurs clés : Shell Oil Company, ExxonMobil Corporation, Chevron Corporation, Klüber Lubrication München SE & Co. KG, The Dow Chemical Company, TotalEnergies SE, FUCHS Lubricants Co., SKF Group, China Petroleum & Chemical Corporation, Petro-Canada Lubricants Inc.

Mondial graisse haute température Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 18,74 milliards de dollars américains

- Taille du marché en 2026 : 20,56 milliards de dollars américains

- Taille du marché prévue : 52,26 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 10,8 %

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Turquie

Last updated on : 25 November, 2025

Marché des graisses haute température - Facteurs de croissance et défis

Facteurs de croissance

L'essor du secteur automobile américain engendre une demande croissante de graisses haute température : les États-Unis figurent parmi les plus grands marchés automobiles mondiaux et, en 2022, les ventes de véhicules légers ont dépassé les 11 millions d'unités. En 2023, les constructeurs automobiles internationaux ont produit 4,9 millions de véhicules dans le pays. Cette même année, les exportations américaines de véhicules légers s'élevaient à 1,6 million d'unités, auxquelles s'ajoutaient 160 000 camions moyens et lourds, ainsi que 93,7 milliards de dollars de pièces et composants automobiles. La part de marché des camions légers atteignait 79,3 % en 2022, soit une hausse de 3,4 % par rapport à 2021. Le secteur génère 1 000 milliards de dollars, soit 4,8 % du PIB américain chaque année (contribuant à hauteur de 280 milliards de dollars aux recettes fiscales locales, étatiques et fédérales). Les filiales américaines de la plupart des constructeurs automobiles étrangers soutiennent 500 000 emplois aux États-Unis, et le total des investissements directs étrangers dans l'industrie automobile américaine s'élevait à 195,6 milliards de dollars en 2023.

La Chine continue de dominer l'industrie automobile mondiale, tant en termes de production que de ventes annuelles, sa capacité de production nationale devant dépasser les 35 millions de véhicules d'ici fin 2025. Selon les données du ministère de l'Industrie et des Technologies de l'information, les ventes de véhicules en 2021 s'élevaient à 26 millions d'unités, dont 21,48 millions de véhicules particuliers (en hausse de 7,1 % par rapport à l'année précédente) et 4,79 millions de véhicules utilitaires. Les automobiles américaines exportées vers la Chine sont soumises à un droit de douane de 15 % en vertu de l'accord commercial sino-américain de phase 1, ce qui offre des opportunités aux exportateurs américains.- La fabrication de semi-conducteurs génère une demande considérable de lubrifiants à base de perfluoroalkyles et de polyfluoroalkyles (PFAS) : environ 1 000 milliards de semi-conducteurs ont été vendus dans le monde en 2023. Cette forte demande a stimulé les investissements visant à accroître les capacités de production de puces. Grâce à la loi CHIPS et Science Act, les États-Unis devraient attirer une part plus importante des investissements privés dans les années à venir. En août 2024, plusieurs acteurs de l’écosystème des semi-conducteurs ont annoncé plus de 90 nouveaux projets dans le pays, représentant un financement cumulé de 450 milliards de dollars répartis dans 28 États. La SIA estime que la part des États-Unis dans la fabrication de puces (moins de 10 nm) représentera 28 % de la capacité mondiale d’ici fin 2032, et captera 28 % des dépenses d’investissement mondiales entre 2024 et 2032.

En mars 2025, SIA a annoncé que les ventes mondiales de semi-conducteurs avaient dépassé 56 milliards de dollars en janvier, soit une hausse de 17,9 % par rapport aux 47,9 milliards de dollars de janvier 2024. Au niveau régional, les ventes annuelles ont progressé aux États-Unis (+50,7 %), en Asie-Pacifique (+9,0 %), au Japon (+5,7 %) et en Chine (+6,5 %), mais ont reculé en Europe (+6,4 %). Les équipements de production de semi-conducteurs doivent fonctionner dans des conditions environnementales extrêmes, telles que des températures élevées, le vide et un fort rayonnement UV, ce qui nécessite l'utilisation d'huiles, de graisses et de lubrifiants haute température pour protéger les pièces mobiles contre l'usure excessive.

Les réactions chimiques agressives utilisées dans ce procédé comprennent des oxydants, des bases telles que l'acide sulfurique, l'hydroxyde de tétraméthylammonium et le peroxyde d'hydrogène, des acides forts, des radicaux gazeux réactifs comme le fluor et le chlore ionisé, ainsi que des gaz pyrophoriques tels que la phosphine, le silane et l'arsine. Grâce à leurs propriétés tribologiques et rhéologiques supérieures, le PTFE et le PFPE sont largement utilisés dans les applications à haute vitesse et haute température. Les graisses PFAS sont généralement composées d'épaississants et/ou de micropoudres de polytétrafluoroéthylène, de polychlorotrifluoroéthylène (PCTFE), d'hydrocarbures synthétiques, de micropoudres de PTFE et de cyclopentane multialkylé (MAC).

Défis

Conditions de fonctionnement extrêmes : Les graisses haute température sont conçues pour résister à des températures et pressions extrêmes, ainsi qu’à d’autres conditions de fonctionnement difficiles. Cependant, dans certains secteurs ou pour certaines applications, ces conditions peuvent être exceptionnellement sévères, entraînant une dégradation accélérée de la graisse et une baisse des performances des équipements. Développer des graisses capables de supporter efficacement ces conditions extrêmes tout en conservant leurs propriétés lubrifiantes représente un défi constant pour les fabricants.

Taille et prévisions du marché des graisses haute température :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,8% |

|

Taille du marché de l'année de référence (2025) |

18,74 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

52,26 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des graisses haute température :

Analyse de segmentation par type

Le segment des graisses silicones sur le marché des graisses haute température devrait représenter la plus grande part de revenus, soit 65 %, d'ici fin 2035. Les graisses silicones offrent d'excellentes performances sur une large plage de températures, ce qui les rend adaptées aux applications à hautes et basses températures. Elles résistent à des températures allant de -40 °C (-40 °F) à 200 °C (392 °F). Leur hydrofugation naturelle les rend particulièrement efficaces dans les applications exposées à l'eau, à l'humidité ou à la condensation.

Analyse du segment des utilisateurs finaux

Le marché des graisses haute température pour le secteur automobile devrait connaître une croissance significative dans les années à venir. L'industrie automobile mondiale enregistre une croissance soutenue de la production et des ventes de véhicules, entraînant une demande accrue de lubrifiants, notamment de graisses haute température, utilisés dans les composants et systèmes automobiles. En 2021, l'industrie automobile mondiale a produit plus de 78 millions de voitures particulières, la Chine, les États-Unis et le Japon étant les principaux pays producteurs.

Production, ventes et échanges de véhicules par les pays de l'ACEUM, 2022, en millions d'unités

Pays | Production | Ventes | Importations | Exportations |

Les États-Unis | 10 | 14.2 | 7.2 | 2.7 |

Canada | 1.2 | 1.6 | 1.6 | 1.3 |

Mexique | 3.5 | 1.1 | 1 | 3.3 |

Tous les pays de l'ACEUM | 14.7 | 16.9 | 9.8 | 7.3 |

Source : USITC

Notre analyse approfondie du marché mondial des graisses haute température comprend les segments suivants :

Taper |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des graisses haute température - Analyse régionale

Perspectives du marché APAC

Le marché des graisses haute température en Asie-Pacifique devrait représenter la plus grande part de revenus, soit 38 %, au cours de la période analysée. À ses débuts, l'industrie automobile mondiale était principalement concentrée dans des pays développés comme les États-Unis et l'Allemagne. Cependant, avec la standardisation croissante des processus, la plupart des grands constructeurs automobiles ont déplacé leurs sites de production des pays développés vers les marchés émergents des graisses haute température. Grâce à des coûts de main-d'œuvre plus faibles, la standardisation a rendu possible l'implantation de la production dans les pays en développement. Ce changement explique pourquoi, aujourd'hui, des pays de la région Asie-Pacifique comme la Chine et l'Inde sont devenus les principaux centres de production pour de nombreux constructeurs automobiles mondiaux.

L'Asie du Sud-Est (ASEAN) joue un rôle majeur sur le marché automobile mondial. Des pays clés comme la Malaisie, l'Indonésie, les Philippines, la Thaïlande, Singapour et le Vietnam contribuent à la croissance économique de la région. Le marché automobile de l'ASEAN est promis à une croissance soutenue, portée par une demande croissante de véhicules particuliers et un contexte économique favorable. La Thaïlande est considérée comme le principal pôle automobile, grâce à d'importants investissements de constructeurs chinois tels que Great Wall Motor et BYD. Le pays ambitionne de produire 725 000 véhicules électriques par an d'ici 2030. L'Indonésie, réputée pour ses abondantes ressources en nickel, a attiré des investissements considérables dans la production de véhicules électriques. Parmi les projets phares figurent l'usine BYD, d'un coût de 1,3 milliard de dollars, et l'usine de cellules de batteries Hyundai à Karawang. Au Vietnam, la marque locale VinFast a dominé les ventes de véhicules électriques à batterie (VEB) en 2023, témoignant de l'intérêt croissant du pays pour l'adoption de ces véhicules.

En Chine , où le marché des véhicules électriques était autrefois considéré comme un secteur de niche et était même qualifié de « ppt?? » (terme désignant les entreprises aux visions et présentations ambitieuses, mais dépourvues de capacité de production de masse), les véhicules électriques (VE) sont désormais largement répandus. Cette croissance rapide du marché chinois des graisses haute température a été alimentée par la stratégie « Made in China 2025 », qui a identifié des secteurs clés pour l'expansion industrielle. Depuis 2009, le gouvernement subventionne massivement le secteur des véhicules à énergies nouvelles (VEN), avec un soutien atteignant le montant sans précédent de 21 milliards de dollars en 2022, accélérant considérablement la croissance du marché chinois des VEN.

La croissance a été à la fois rapide et intense. En 2022, les ventes mondiales de véhicules à énergies nouvelles (VEN) ont atteint 10,824 millions d'unités, soit une hausse de 61,6 % par rapport à l'année précédente. La Chine a joué un rôle prépondérant sur ce marché des graisses haute température, ses ventes de VEN représentant une part impressionnante de 63,6 % du marché mondial. Selon l'IMD, sur le volume total des ventes de véhicules électriques en 2022, 42 % provenaient de subventions internes accordées par les constructeurs automobiles nationaux, 30 % de nouvelles entreprises et 28 % de coentreprises.

Aperçu du marché nord-américain

Le marché des graisses haute température en Amérique du Nord devrait conserver la deuxième place au cours de la période de prévision. L'Amérique du Nord possède un secteur industriel diversifié et dynamique, notamment dans les domaines de la fabrication, de l'automobile, de l'aérospatiale et de l'énergie, ce qui stimule la demande de graisses haute température pour diverses applications. Pôle majeur de recherche et d'innovation dans le secteur automobile, l'Amérique du Nord contribue au développement de véhicules de pointe nécessitant des graisses haute température pour résister à des conditions d'utilisation extrêmes. Les secteurs de l'aérospatiale et de la défense en Amérique du Nord bénéficient d'investissements considérables, ce qui accroît la demande de graisses haute température dans les applications aéronautiques, de défense et spatiales.

Les États-Unis sont le deuxième pays manufacturier mondial après la Chine. En 2023, le secteur manufacturier a contribué à hauteur de 2 300 milliards de dollars au PIB, soit 10,2 % du PIB cumulé, selon le National Institute of Standards and Technology (NIST). La valeur ajoutée directe et indirecte représentait 17,1 % du PIB. Le classement des États-Unis au 6e rang (Ipsos National Brands Index 2023) en tant que marque témoigne de sa position dominante. Les prix à la production pour l'ensemble du secteur manufacturier ont bondi de 33,4 % entre 2020 et 2022.

Acteurs clés du marché des graisses haute température :

- Compagnie pétrolière Shell

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ExxonMobil Corporation

- Chevron Corporation

- Klüber Lubrication München SE & Co. KG

- La société chimique Dow

- TotalEnergies SE

- FUCHS Lubricants Co.

- Groupe SKF

- Société chinoise du pétrole et des produits chimiques

- Lubrifiants Petro-Canada Inc.

Le marché des graisses haute température est en pleine mutation. Les entreprises doivent surmonter des obstacles complexes, innover sans relâche et nouer des alliances stratégiques pour assurer un avenir à la fois compétitif et durable. L'intérêt de l'industrie automobile pour la fabrication de véhicules électriques témoigne de l'adoption des graisses et des lubrifiants et de sa vision d'une croissance durable. L'évolution du marché des graisses haute température s'inscrit dans un contexte où les pouvoirs publics mettent l'accent sur la production industrielle, les engins de chantier et le secteur automobile, considérés comme des éléments clés de la stratégie industrielle mondiale. Parmi les principaux acteurs, on peut citer :

Développements récents

- En février 2025, Petroking Petroleum Hebei Co., Ltd. a annoncé le lancement de graisses haute performance spécialement conçues pour les applications automobiles et industrielles. Ces graisses offrent une meilleure durabilité, un faible coefficient de frottement et une durée de vie prolongée des équipements.

- Report ID: 5121

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.