Perspectives du marché de l'acier fortement allié :

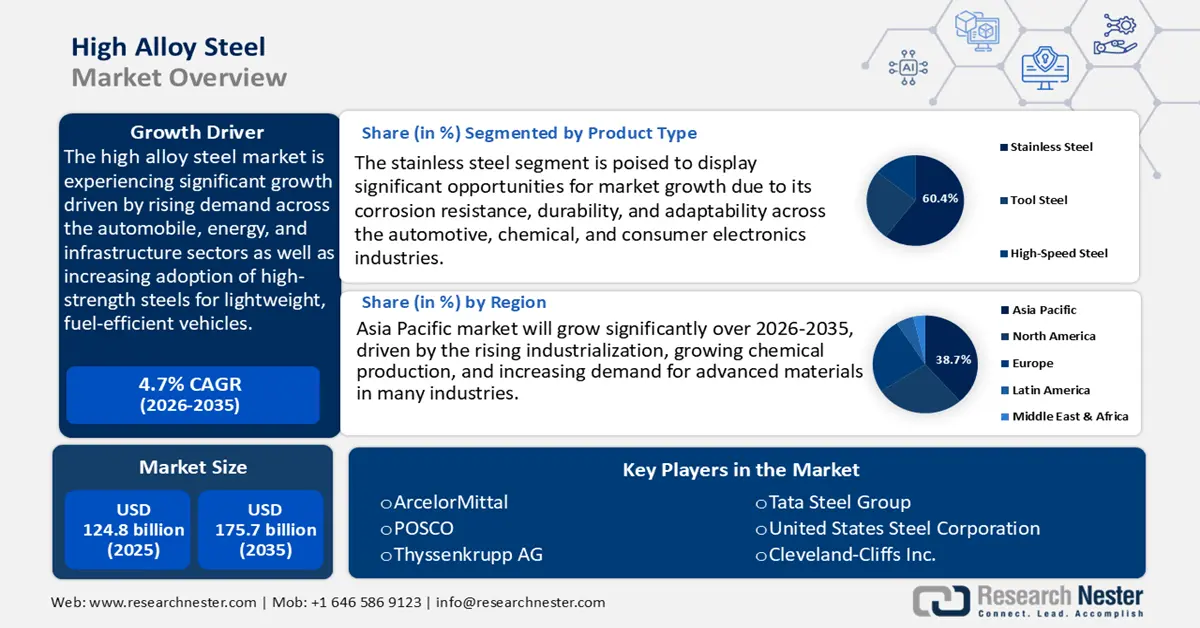

Le marché des aciers fortement alliés était évalué à 124,8 milliards de dollars américains en 2025 et devrait atteindre 175,7 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 141,5 milliards de dollars américains.

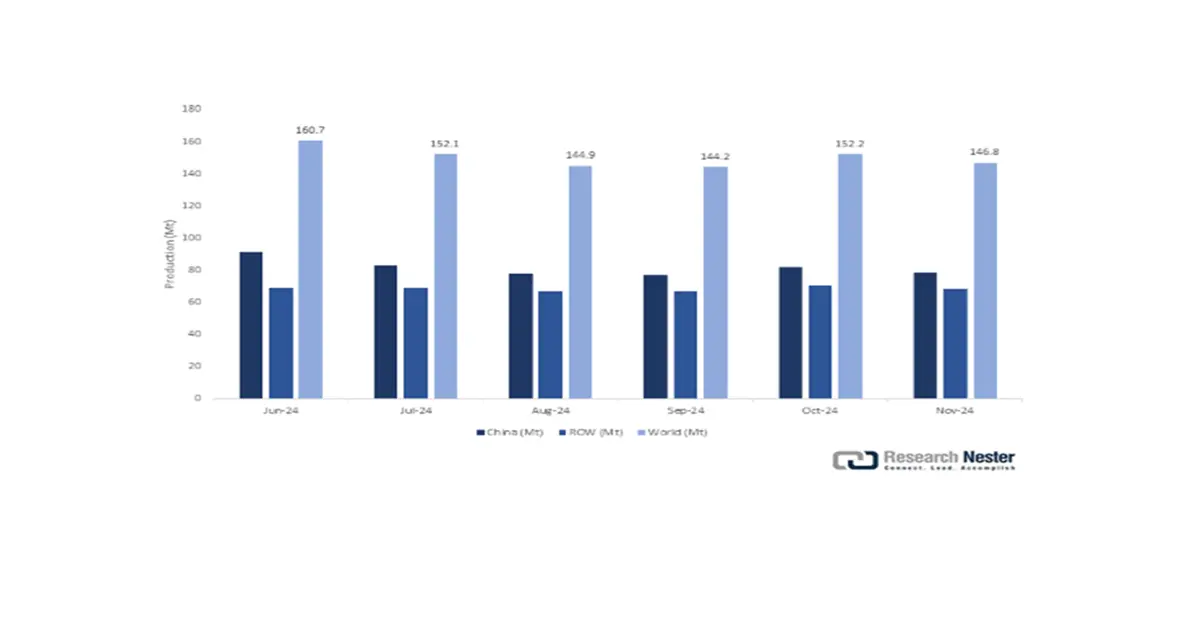

Le marché des aciers fortement alliés devrait connaître une croissance significative au cours des prochaines années, principalement tirée par la demande accrue des secteurs de l'automobile, de l'énergie et des infrastructures. Selon la World Steel Association, la production d'acier brut dans les 71 pays ayant communiqué leurs données s'élevait à 146,8 millions de tonnes en novembre 2024, soit une hausse de 0,8 % par rapport à novembre 2023. La Chine a produit 78,4 millions de tonnes, enregistrant une augmentation de 2,5 %. L'Inde, quant à elle, a produit 12,4 millions de tonnes, soit une croissance de 4,5 %. L'Asie et l'Océanie ont dominé la production régionale avec 107,4 millions de tonnes, en progression de 2,0 % par an. Ces chiffres illustrent l'évolution des modes de production au sein des grandes économies. Cette croissance repose sur l'utilisation croissante d'aciers à haute résistance de qualité supérieure dans la production de véhicules légers, plus sûrs et plus performants, un enjeu crucial alors que les gouvernements s'engagent à réduire les émissions et à adopter des technologies économes en énergie.

Par ailleurs, le Bureau de la fabrication avancée du Département de l'Énergie des États-Unis (DOE) participe activement à la recherche et au développement d'alliages spéciaux, notamment d'aciers fortement alliés, afin d'améliorer les performances des applications énergivores telles que les turbines et les centrales électriques. À titre d'exemple, le Laboratoire national des technologies énergétiques (NETL) du DOE travaille à la mise à l'échelle de composants en superalliage de nickel pour les centrales électriques ultra-supercritiques avancées (AUSC). L'objectif de cette initiative est d'accroître l'efficacité des centrales électriques jusqu'à 25 % par rapport à une centrale au charbon classique. Le projet comprend la fabrication de composants tels que les assemblages de tubes de surchauffeur et de rotors de turbine en superalliage de nickel, fonctionnant à une pression minimale de 238 bars et à une température de vapeur de 760 °C. D'un coût total de 26,8 millions de dollars, le DOE contribue à hauteur de 20 millions de dollars, tandis que les autres participants au projet contribuent à hauteur de 6,8 millions de dollars.

Du côté de la production et de la chaîne d'approvisionnement, les données du secteur révèlent un investissement continu dans l'innovation des procédés et le renforcement des capacités. Selon la World Steel Association, environ 7,25 % des revenus de l'industrie sidérurgique sont réinvestis dans la recherche et le développement afin d'améliorer la qualité des alliages et l'efficacité de la production. Par ailleurs, le NIST élabore, en collaboration avec les fabricants, des normes de qualité pour définir la fiabilité des matériaux, un aspect crucial pour les aciers fortement alliés utilisés dans les infrastructures critiques et dans le secteur aérospatial. À titre d'exemple, le NIST fabrique et certifie des matériaux de référence pour la composition, la dureté et la ténacité des aciers, permettant ainsi aux fabricants de maîtriser la qualité et la performance tout au long du processus de fabrication et de garantir aux consommateurs la conformité des produits à leurs exigences.

Ces normes sont essentielles dans des domaines tels que les ponts, les appareils à pression et les centrales nucléaires. Le NIST participe activement aux comités ASTM et ISO, qu'il dirige, et partage ses connaissances, ses recherches et son expérience avec la communauté. Ces collaborations entre les ministères et les acteurs industriels contribuent au succès de la croissance de la demande et au maintien de la qualité et de la durabilité sur le marché des aciers fortement alliés.

Marché des aciers fortement alliés : facteurs de croissance et défis

Facteurs de croissance

- Demande de matériaux résistants à la corrosion : L’industrie chimique manipule fréquemment une grande variété de substances corrosives, telles que les acides, les bases et les solvants, qui peuvent facilement endommager les aciers courants. Les aciers fortement alliés enrichis en chrome, nickel et molybdène offrent une résistance accrue à la corrosion et une robustesse mécanique supérieure, indispensables au bon fonctionnement des équipements de traitement chimique. La production d’acier inoxydable aux États-Unis s’élevait à 178 000 tonnes en juin 2025, soit une hausse de 5 % par rapport à juin 2024. Les importations de minerai de chromite ont été plus de six fois supérieures à celles de juin 2024, et le prix du chrome métal a atteint en moyenne 625 dollars la livre par mois, soit une augmentation de 17 % par rapport à juin 2024. Les importations de ferroalliage de chrome ont plus que doublé en mai.

Le marché est dynamisé par le remplacement et l'installation de nouveaux réacteurs, canalisations et échangeurs de chaleur en acier fortement allié, les usines chimiques privilégiant la durabilité et la réduction des coûts de maintenance. La durée de vie accrue des équipements fabriqués avec ces alliages se traduit par des économies sur les coûts d'exploitation et une meilleure conformité aux normes de sécurité, notamment dans les zones aux exigences industrielles strictes. - Développements récents en matière de catalyse : Les récents progrès ont permis d’améliorer l’efficacité des procédés de fabrication chimique tout en réduisant leur impact environnemental. Le Bureau de la fabrication avancée du Département de l’Énergie (DOE) se concentre sur l’efficacité de la production chimique en développant des catalyseurs performants, en s’appuyant sur la science et l’analyse des données afin de réaliser d’importants gains d’énergie et de productivité. Ses activités de recherche et développement soutiennent la formulation de nouveaux catalyseurs et la conception de procédés visant à réduire la consommation énergétique des grandes productions chimiques. Grâce à ces efforts, le secteur manufacturier américain est compétitif et durable.

Les aciers fortement alliés sont essentiels à la construction des réacteurs et des supports de catalyseurs, car ces matériaux doivent résister à des températures et des pressions élevées, ainsi qu'à un environnement corrosif. La durabilité et la fiabilité de ces alliages permettent aux producteurs de produits chimiques d'utiliser des systèmes catalytiques de pointe, non seulement pour optimiser la production, mais aussi pour respecter des normes environnementales plus strictes en matière d'émissions. Par conséquent, les investissements dans les composants en acier fortement allié sont en hausse, les entreprises cherchant à moderniser leurs infrastructures pour rester compétitives et durables. - Résilience de la chaîne d'approvisionnement mondiale : La résilience de la chaîne d'approvisionnement est une tendance émergente, conséquence de la pandémie de COVID-19 et de la nécessité de fabriquer des équipements à partir de matériaux durables et fiables. La Commission du commerce international des États-Unis indique que les perturbations du commerce mondial entre 2020 et 2022 ont incité la plupart des fabricants de produits chimiques à localiser leurs activités et à renforcer les infrastructures de leurs usines afin de limiter les risques. Les aciers fortement alliés sont utilisés pour leur robustesse, leur résistance à la corrosion et leur durabilité, permettant ainsi de minimiser les temps d'arrêt et les coûts de maintenance des procédés chimiques critiques. L'utilisation de ces alliages améliore la continuité des opérations, essentielle dans les secteurs soumis à la volatilité des marchés. Investir dans des équipements en acier fortement allié contribue à la mise en place de systèmes de production robustes, capables d'absorber les futurs chocs affectant la chaîne d'approvisionnement.

Production mondiale d'acier brut

Source : worldsteel.org

Production d'acier brut par région

Région | Novembre 2024 (Montagne) | Variation en pourcentage du 24 au 23 novembre | Janv.-nov. 2024 (Mt) | Variation en pourcentage janv.-nov. 24/23 |

Afrique | 1.8 | -5.0 | 20.4 | 1.3 |

Asie et Océanie | 107,4 | 2.0 | 1 251,5 | -1,8 |

UE (27) | 10.7 | 3.9 | 119,9 | 2.2 |

Europe, Autres | 3.4 | -5,5 | 39,9 | 5.2 |

Moyen-Orient | 5.1 | 2.7 | 49.2 | 1.4 |

Amérique du Nord | 8.5 | -5,2 | 97,1 | -4.1 |

Russie et autres pays de la CEI + Ukraine | 6.5 | -7,8 | 77,9 | -4.1 |

Amérique du Sud | 3.4 | -3,4 | 38,8 | 0,9 |

Au total, 71 pays | 146,8 | 0,8 | 1 694,6 | -1,4 |

Source : worldsteel.org

Les 10 principaux pays producteurs d'acier

Pays | Novembre 2024 (Montagne) | Variation en pourcentage du 24 au 23 novembre | Janv.-nov. 2024 (Mt) | Variation en pourcentage janv.-nov. 24/23 |

Chine | 78,4 | 2.5 | 929.2 | -2,7 |

Inde | 12.4 | 4.5 | 135,9 | 5.9 |

Japon | 6.9 | -3.1 | 77.1 | -3,6 |

États-Unis | 6.4 | -2,8 | 72,9 | -2,2 |

Russie | 5.5 | -9,2 | 64,9 | -7.0 |

Corée du Sud | 5.2 | -3,6 | 58,3 | -4,9 |

Allemagne | 2.9 | 8.6 | 34,5 | 5.3 |

Turquie | 3.0 | 0,7 | 33,9 | 11.2 |

Brésil | 2.8 | 1.9 | 31.2 | 5.6 |

L'Iran | 3.1 | 0,1 | 28.0 | 0,5 |

Source : worldsteel.org

1. Tendances de la capacité et de la demande mondiales d'acier

D'après le Forum mondial sur les surcapacités de production d'acier, de 2019 à 2027, l'écart entre la demande et la production mondiale devrait se creuser. En 2024, la capacité de production atteignait 2 472 millions de tonnes (Mt), tandis que la demande s'élevait à 1 870 Mt, soit un excédent de 602 Mt. Par ailleurs, la capacité devrait augmenter pour atteindre 2 637 Mt fin 2027, contre une demande estimée à 1 916 Mt, ce qui représente un déficit de 721 Mt. Cette situation indique une tendance à la surproduction sur le marché mondial de l'acier, malgré une légère reprise de la demande.

- Tendances du commerce et des importations/exportations

Volume du commerce mondial, 2018 à 2023

Source : worldsteel.org

Commerce mondial des produits sidérurgiques, 2018 à 2024

Source : worldsteel.org

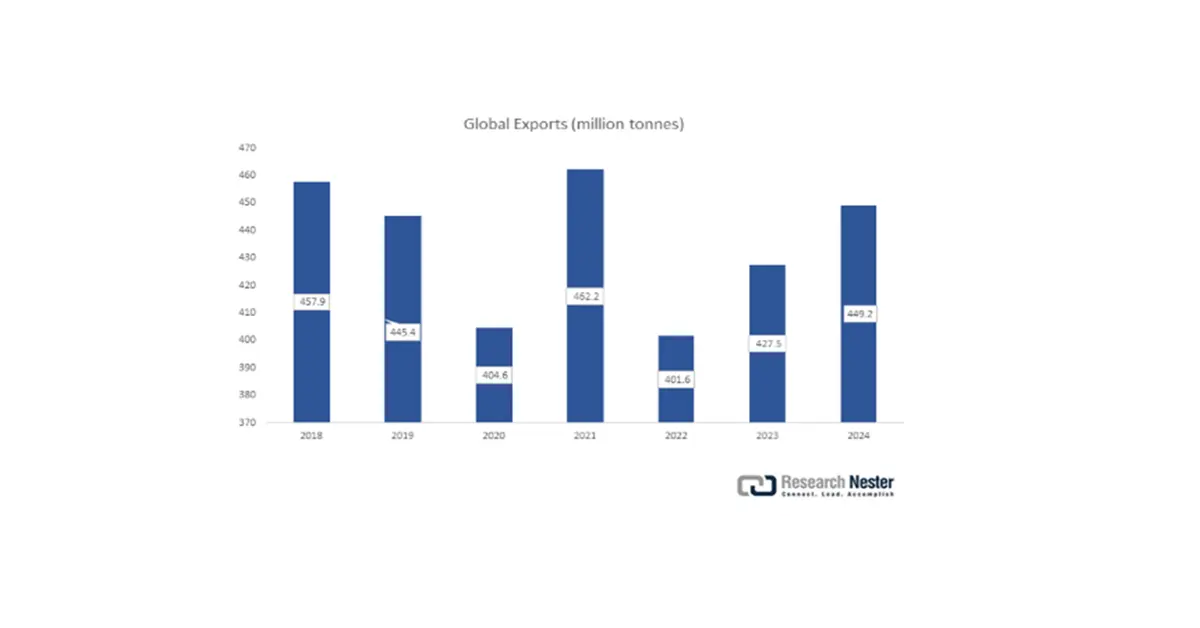

Exportations mondiales d'acier par produit, 2020 à 2024

Produit | 2020 | 2021 | 2022 | 2023 | 2024 |

Lingots et matériaux semi-finis | 55,7 | 61.1 | 44,6 | 53.1 | 54,6 |

Matériaux pour voies ferrées | 2.6 | 2.8 | 2.6 | 3.1 | 3.2 |

Angles, formes et sections | 19.6 | 20.3 | 19.0 | 20.3 | 21.7 |

barres d'armature en béton | 19.2 | 22.0 | 15.4 | 15,5 | 17.7 |

Barres et tiges laminées à chaud | 12.8 | 15.3 | 12.7 | 12.3 | 12.0 |

Fil machine | 25.2 | 29.0 | 25,5 | 22,8 | 23.8 |

Fil étiré | 8.7 | 9.6 | 8.6 | 9.9 | 8.9 |

Autres barres et tiges | 4.5 | 6.1 | 7.4 | 8.4 | 7.7 |

Bande laminée à chaud | 2.8 | 3.4 | 3.0 | 3.1 | 3.2 |

bande laminée à froid | 3.7 | 4.8 | 4.1 | 4.0 | 3.9 |

Tôles et bobines laminées à chaud | 74,6 | 79,3 | 68.0 | 76.0 | 82.0 |

Assiettes | 29.4 | 30,9 | 32.2 | 34.6 | 35,5 |

Tôles et bobines laminées à froid | 19.0 | 36,7 | 30,8 | 30.1 | 31,9 |

tôle et bande électriques | 3.9 | 5.1 | 5.2 | 4.5 | 4.6 |

Produits Tinmill | 7.0 | 6.8 | 6.9 | 5.9 | 6.9 |

tôle galvanisée | 37.0 | 45,3 | 38.4 | 41.0 | 43.2 |

Autres feuilles enduites | 18.1 | 20.2 | 16,5 | 18.3 | 21.2 |

Tubes et raccords en acier | 32.3 | 34.3 | 34.2 | 36,5 | 37.2 |

Roues (forgées et roulées) et essieux | 0,7 | 0,9 | 0,8 | 1.0 | 1.3 |

Moulages | 1.1 | 1.4 | 1.5 | 1.4 | 1.4 |

pièces forgées | 0,9 | 1.0 | 1.1 | 1.1 | 0,9 |

Total | 378,8 | 436,3 | 378,4 | 402.9 | 422.7 |

Production d'acier au Japon, juillet 2025

|

| Juillet 2025 |

| Juin 2025 | Depuis le début de l'année (AC) | Depuis le début de l'année (FY) | ||

Volume | Juillet 2025/ | Juillet 2025/2024 |

|

|

| |||

Janvier 2025 ? | Avril 2025 ? | |||||||

Volume | 2025/2024 | Volume | Exercice 2025/2024 | |||||

Production de fonte brute | 5 064,4 | 106,4 | 98,5 | 4 759,0 | 34 339,6 | 95,9 | 19 519,8 | 95,7 |

Production d'acier brut | 6 917,9 | 103.1 | 97,5 | 6 709,8 | 47 462,0 | 95,3 | 27 065,6 | 95,5 |

(Convertisseur LD) | 5 199,7 | 107,8 | 99,5 | 4 823,2 | 35 031,1 | 96.1 | 19 925,7 | 96.0 |

(Four à arc électrique) | 1 718,2 | 91.1 | 91,8 | 1 886,6 | 12 431,0 | 93,1 | 7 139,9 | 94,0 |

(Lingot d'acier ordinaire) | 5 303,7 | 103.0 | 97,0 | 5 151,1 | 36 696,3 | 94,9 | 20 833,8 | 94,6 |

(Lingot d'acier spécial) | 1 598,2 | 103,8 | 99,1 | 1 539,9 | 10 642,7 | 96,9 | 6 160,2 | 98,6 |

(Pour les moulages) | 16.0 | 85.1 | 81.0 | 18.8 | 123.1 | 91,6 | 71,5 | 93,7 |

(Total : Acier ordinaire) | 5 312,2 | 102,9 | 97,0 | 5 161,5 | 36 760,8 | 94,9 | 20 872,3 | 94,6 |

(Total : Acier spécial) | 1 605,7 | 103,7 | 99,0 | 1 548,3 | 10 701,3 | 96,9 | 6 193,2 | 98,6 |

Produits en acier laminés à chaud | 6 131,6 | 103,9 | 95,9 | 5 901,0 | 42 248,6 | 95,9 | 24 088,8 | 96,6 |

Source : Fédération japonaise du fer et de l'acier

Défis

- Infrastructures insuffisantes dans les pays en développement : les infrastructures constituent un obstacle majeur à la livraison efficace des produits en acier fortement allié dans la plupart des pays en développement. Selon l’indice de performance logistique de la Banque mondiale, la faiblesse des réseaux de transport et des systèmes logistiques augmente les délais et les coûts de livraison jusqu’à 30 %. Par exemple, dans les pays en développement, près d’un milliard de personnes vivent à plus de 2 km d’une route praticable en toutes saisons, ce qui rend l’accès difficile et contribue directement à la pauvreté. Ces coûts, ainsi que les problèmes liés à la demande croissante de transport et aux enjeux environnementaux, pourraient être résolus grâce à de meilleures infrastructures de transport.

Ces inefficacités limitent la capacité des fabricants à respecter les délais des projets et perturbent les chaînes d'approvisionnement, notamment pour les usines chimiques qui exigent des livraisons de matières premières en flux tendu. De plus, certains pays disposent d'une faible capacité portuaire et d'équipements de manutention obsolètes, ce qui engendre des retards et expose les produits sensibles en acier fortement allié à des risques de dommages. Les coûts liés à ce déficit d'infrastructures sont non seulement exorbitants, mais ils freinent également la pénétration du marché par les fournisseurs souhaitant se développer dans les économies émergentes où l'industrie chimique est en plein essor. - Consommation d'énergie et coût du développement durable : La production d'acier fortement allié est un processus très énergivore, et les fabricants sont particulièrement sensibles à la hausse du coût de l'énergie et aux réglementations sur le carbone. La tarification du carbone a augmenté les coûts de production d'environ 10 % depuis 2022, date à laquelle l'Union européenne a mis en place son système d'échange de quotas d'émission (SEQE). Ces surcoûts incitent les fabricants à investir massivement dans des technologies plus propres afin d'atteindre leurs objectifs de réduction des émissions et d'assurer leur pérennité.

Selon le Rocky Mountain Institute, le coût de la transition vers les technologies de production d'acier à faible émission de carbone (par exemple, la réduction directe du fer à l'hydrogène, la capture du carbone) devrait augmenter d'environ 10 %, engendrant une prime verte de 100 à 200 USD par tonne. Cette prime affecte la compétitivité des prix dans le segment des aciers fortement alliés, où le coût des matières premières et des alliages est déjà élevé. Ces réglementations contraignent l'industrie des aciers fortement alliés à accorder une importance égale au développement durable et à la maîtrise de ses coûts d'exploitation.

Taille et prévisions du marché de l'acier fortement allié :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,7% |

|

Taille du marché de l'année de référence (2025) |

124,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

175,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des aciers fortement alliés :

Analyse du segment de produit

D'ici 2035, le segment de l'acier inoxydable sur le marché des aciers fortement alliés devrait représenter la plus grande part de revenus (60,4 %) sur la période 2026-2035, grâce à sa résistance à la corrosion, sa durabilité et son adaptabilité aux différents secteurs industriels. L'Agence européenne des produits chimiques (ECHA) constate que le renforcement des réglementations en matière de sécurité et d'hygiène dans les usines chimiques a stimulé la demande de tuyauteries et d'équipements en acier inoxydable. L'Institut d'études géologiques des États-Unis (USGS) indique également que l'approvisionnement mondial en nickel et en chrome, éléments nécessaires à la fabrication de l'acier inoxydable, est constant, ce qui contribuera à la croissance future du marché. La prédominance de l'acier inoxydable dans les secteurs de l'automobile, de la chimie et de l'électronique grand public explique sa position de leader sur le marché, grâce à sa contribution essentielle à l'atteinte de performances et de performances environnementales élevées.

L'acier inoxydable austénitique est le plus adapté aux équipements de traitement chimique et aux composants automobiles grâce à sa ductilité élevée, son excellente résistance à la corrosion et sa robustesse supérieure. Selon l'Institut d'études géologiques des États-Unis (USGS), plus de 65 % du nickel utilisé dans le monde occidental sert à la production d'acier inoxydable austénitique, largement employé dans de nombreuses industries pour son excellente résistance à la corrosion. Par ailleurs, l'acier inoxydable ferritique est plus économique et résistant à la fissuration par corrosion sous contrainte, un problème courant dans les systèmes d'échappement automobiles et les appareils électroménagers. D'après l'Agence européenne des produits chimiques (ECHA), les dossiers d'enregistrement de diverses substances entrant dans la composition de l'acier inoxydable, comme le ferrochrome et le ferrosilicium, montrent que ces composés sont incorporés lors de sa fabrication, y compris dans les aciers inoxydables ferritiques. Ces matériaux permettent d'obtenir un acier inoxydable durable et recyclable.

Analyse du segment de forme du produit

Le segment des produits plats en acier fortement allié devrait connaître une croissance significative, représentant 58,2 % du chiffre d'affaires au cours des prochaines années, grâce à ses nombreuses applications dans les panneaux automobiles, les machines industrielles et les conteneurs chimiques. Le Département de l'Énergie des États-Unis souligne qu'une réduction de 10 % du poids d'un véhicule permet d'améliorer sa consommation de carburant de 6 à 8 %. L'acier à haute résistance, l'aluminium et la fibre de carbone, matériaux légers parmi les plus performants, permettent de réduire le poids des composants jusqu'à 75 %. Leur utilisation sur un quart du parc automobile américain d'ici 2030 pourrait permettre d'économiser plus de 5 milliards de gallons de carburant par an. Les produits plats (tôles et plaques) présentent un meilleur rapport résistance/poids, ce qui permet aux fabricants d'améliorer leurs performances et leur durabilité.

Les tôles et les bobines constituent les principaux sous-segments des produits plats et contribuent fortement à la croissance du chiffre d'affaires grâce à leurs nombreuses applications dans les secteurs de l'automobile, de la construction et de la chimie. Les tôles sont particulièrement appréciées pour la fabrication de panneaux de carrosserie et d'équipements de traitement chimique, où l'aspect et la résistance à la corrosion sont des facteurs essentiels. Le Département de l'Énergie des États-Unis soulignant le besoin croissant de tôles légères pour améliorer le rendement énergétique des véhicules, la consommation future de tôles plates devrait également augmenter de façon constante. Parallèlement, les bobines offrent une grande flexibilité de fabrication et un faible coût. Elles sont utilisées pour la production en grande série d'électronique grand public et de machines industrielles. Leur haute résistance, leur qualité uniforme et leur finition de surface supérieure en font des pièces très recherchées pour l'automobile et l'électroménager. Enfin, l'utilisation généralisée des bobines d'acier dans le bâtiment, les transports et les équipements énergétiques renforce leur importance dans la chaîne d'approvisionnement industrielle mondiale.

Analyse du segment d'application

Le secteur automobile devrait connaître une croissance substantielle d'ici 2035, avec une part de marché de 53,8 % pour l'acier fortement allié. Cette croissance s'explique par la demande croissante de matériaux résistants à la corrosion, légers et durables. Les réglementations en vigueur sur les marchés automobiles du monde entier incitent les constructeurs à réduire les émissions de leurs véhicules et à améliorer leur rendement énergétique, notamment en utilisant davantage de pièces en acier fortement allié, comme les composants du moteur, les systèmes d'échappement et les panneaux de carrosserie. L'Agence internationale de l'énergie (AIE) indique que les innovations réalisées dans le domaine des aciers alliés contribuent à l'allègement des véhicules, permettant ainsi de respecter des normes d'émissions plus strictes sans compromettre la sécurité. L'automobile représente le principal domaine d'utilisation, cette tendance accélérant l'adoption de ces aciers dans les véhicules à moteur thermique, qu'ils soient électriques ou non.

Notre analyse approfondie du marché des aciers fortement alliés comprend les segments suivants :

Segment | Sous-segment |

Forme du produit |

|

Type de produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des aciers fortement alliés - Analyse régionale

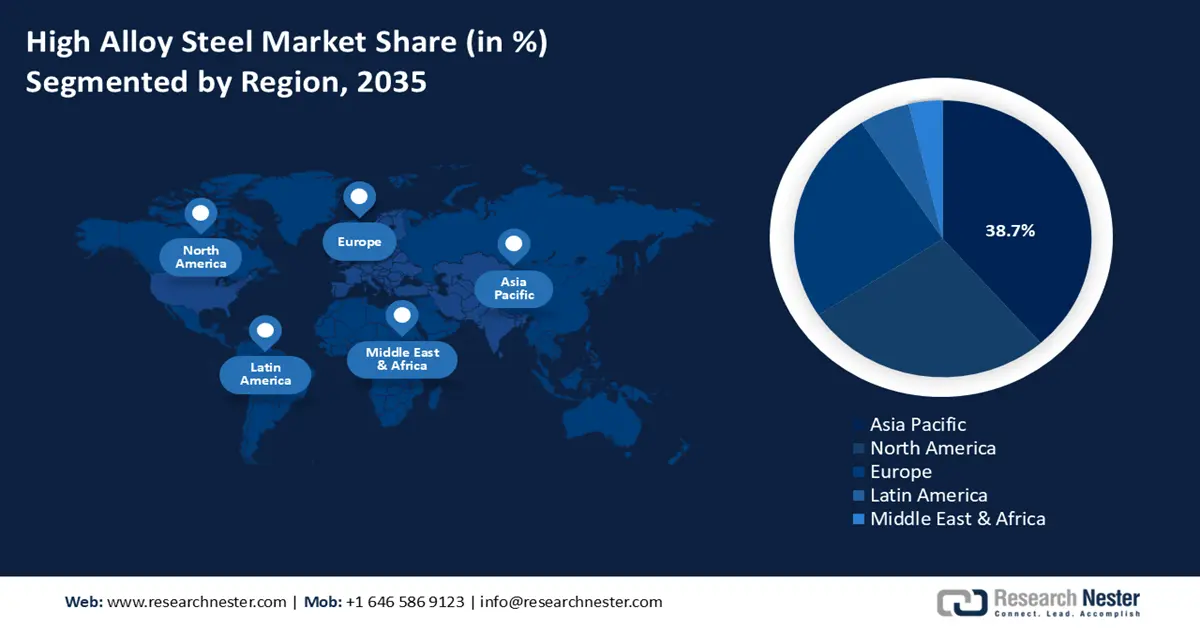

Aperçu du marché nord-américain

Le marché nord-américain des aciers fortement alliés devrait connaître une croissance soutenue, représentant 27,3 % des revenus au cours des prochaines années, grâce à une demande en constante augmentation dans les secteurs de la chimie, de l'énergie et des industries de pointe. Les organismes de réglementation, notamment l'Agence de protection de l'environnement (EPA), s'efforcent de renforcer les exigences relatives aux matériaux résistants à la corrosion et à l'usure, ce qui a stimulé la demande d'aciers fortement alliés utilisés dans la transformation des produits chimiques et la fabrication d'équipements. Cette tendance est soutenue par d'importants investissements publics, comme celui du Département de l'Énergie, qui a annoncé en 2022 un investissement de 2,6 milliards de dollars dans des projets de démonstration de captage du carbone et d'infrastructures de transport du CO₂.

De plus, les normes de sécurité de l'OSHA (Occupational Safety and Health Administration), dans leur interprétation de la norme 29 CFR 1910.184, n'autorisent que l'utilisation d'élingues en acier allié pour les opérations de levage aérien. Ceci souligne l'importance d'un acier allié de haute qualité pour la fourniture d'équipements de levage sûrs sur le lieu de travail. Ces obligations réglementaires et financières, conjuguées aux progrès technologiques en matière de production, soutiennent les fortes perspectives de la demande dans la région.

Le marché des aciers fortement alliés aux États-Unis devrait dominer le secteur en Amérique du Nord au cours des prochaines années, grâce au développement de l'industrie chimique et à une réglementation stricte. Les initiatives fédérales visant à encourager les technologies vertes ont favorisé l'utilisation d'alliages haute performance dans les installations chimiques. Par exemple, la loi américaine sur le contrôle des substances toxiques (TSCA) de l'Agence de protection de l'environnement (EPA) oblige les producteurs à utiliser des matériaux résistants à la corrosion afin de se conformer aux normes de sécurité. De plus, les investissements du Département de l'Énergie dans la production d'énergie propre ont encouragé la modernisation des aciéries, permettant ainsi la conception de nouveaux alliages qui améliorent la durabilité et l'efficacité. Afin de soutenir le développement technologique américain dans le domaine des aciers fortement alliés, l'Institut national des normes et de la technologie (NIST) contribue à la recherche sur d'autres matériaux avancés, rendant ainsi les aciers fortement alliés attractifs pour les industries soucieuses de développement durable et d'innovation technologique.

Le marché canadien de l’acier fortement allié devrait connaître une croissance entre 2026 et 2035, principalement grâce aux politiques gouvernementales en matière de technologies propres et d’utilisation efficace des ressources. En 2023, le gouvernement canadien a annoncé que son Fonds stratégique d’innovation investirait 1,2 milliard de dollars canadiens dans le soutien à la fabrication de pointe, notamment aux projets d’innovation dans le secteur de l’acier visant à améliorer la qualité des alliages et des procédés de fabrication. De plus, Environnement et Changement climatique Canada a renforcé les exigences de réduction des émissions en incitant les industries chimiques et énergétiques à adopter des alliages plus durables et résistants à la corrosion.

Au Canada, un partenariat solide en recherche et développement entre les établissements universitaires et l'industrie constitue un autre atout qui favorise le développement de la science des matériaux adaptée aux climats froids et aux environnements corrosifs. Les normes relatives à l'acier industriel sont régulièrement mises à jour par l'Association canadienne de normalisation (CSA), ce qui garantit la fiabilité et la sécurité des produits dans tous les secteurs. Ensemble, ces initiatives stimuleront la demande de produits en acier fortement allié, adaptés aux besoins spécifiques de l'industrie canadienne.

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait dominer le marché mondial des aciers fortement alliés, avec une part de revenus de 38,7 % au cours des prochaines années. Cette domination s'explique par l'industrialisation croissante, la production chimique en plein essor et la demande grandissante de matériaux de pointe dans de nombreux secteurs. Selon l'Agence internationale de l'énergie (AIE), la consommation d'énergie des industries de la région augmentera de plus de 40 % d'ici 2030, ce qui signifie que les industries énergivores y sont en plein essor et nécessiteront l'utilisation de produits en acier résistants à la corrosion et durables. Par ailleurs, les gouvernements encouragent fortement les programmes de développement durable et les technologies de production plus propres, ce qui stimule les investissements dans les solutions en acier fortement allié afin d'améliorer l'efficacité des processus et de réduire l'impact environnemental.

Par ailleurs, l'essor des industries de l'électronique et des semi-conducteurs dans la région stimule la demande d'acier allié, car ces secteurs exigent des matériaux haute performance répondant à des normes strictes de qualité et de sécurité. Le renforcement des réglementations environnementales et de sécurité par les organismes de réglementation incite les fabricants à utiliser des alliages résistants à la corrosion conformes aux normes de sécurité industrielle actuelles. Le développement des infrastructures et des usines chimiques dans la région contribue également au maintien d'une forte demande. Tous ces facteurs font de la région Asie-Pacifique le marché de l'acier fortement allié à la croissance la plus rapide au monde, avec un taux de croissance annuel composé (TCAC) projeté de plus de 5 % d'ici 2035.

Le marché chinois des aciers fortement alliés devrait dominer la région Asie-Pacifique, porté par une importante base de production chimique et par la volonté du gouvernement de favoriser le développement durable de ses industries. Le 14e plan quinquennal chinois met l'accent sur le développement de matériaux de haute qualité, tels que les aciers fortement alliés, afin de faciliter les procédés chimiques de pointe et le développement des infrastructures. Les réglementations environnementales strictes du ministère de l'Écologie et de l'Environnement incitent les entreprises à adopter des alliages résistants à la corrosion pour réduire leurs émissions et améliorer l'efficacité de leurs installations. Par ailleurs, ces dernières années, ChemChina et la Fédération chinoise des industries pétrolières et chimiques ont investi massivement dans la recherche et le développement, ce qui leur a permis d'innover dans la formulation et les technologies de leurs aciers alliés afin de produire des produits plus propres. De plus, la croissance des exportations d'aciers fortement alliés vers l'Asie du Sud-Est et l'Europe renforce la part de marché de la Chine. Ces facteurs positionnent la Chine comme un leader sur le marché Asie-Pacifique, grâce à d'importantes subventions publiques et à une chaîne d'approvisionnement intégrée de l'amont à l'aval.

Le marché indien des aciers fortement alliés devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2035, principalement grâce au développement soutenu du secteur chimique et à l'augmentation des investissements publics dans la modernisation de la production d'acier et la promotion des technologies durables. Le ministère des Produits chimiques et des Engrais a indiqué que les ressources financières allouées aux procédés chimiques écologiques, tels que l'utilisation d'aciers fortement alliés, ont progressé de manière constante en 2023.

Les programmes du ministère des Sciences et de la Technologie accélèrent l'utilisation de matériaux de haute technologie dans la production chimique, et la FICCI constate une forte augmentation du nombre d'entreprises nationales qui adoptent des alliages résistants à la corrosion afin de se conformer aux normes environnementales de plus en plus strictes. Le développement des infrastructures et les progrès technologiques sont soutenus par la campagne « Make in India » et par l'augmentation des investissements directs étrangers (IDE) dans l'industrie sidérurgique indienne. Par ailleurs, la politique favorable du gouvernement en faveur des énergies renouvelables et des programmes de réduction des émissions a entraîné une hausse de la demande en alliages d'acier à longue durée de vie et respectueux de l'environnement. Cette dynamique place l'Inde parmi les marchés à forte croissance, dotés de cadres politiques performants et de capacités industrielles en plein essor.

Aperçu du marché européen

Le marché européen des aciers fortement alliés devrait connaître une croissance soutenue au cours des prochaines années, grâce à une demande robuste dans les secteurs de la chimie, de l'automobile, de l'aérospatiale et des machines lourdes. Les enjeux de développement durable, les principes de l'économie circulaire et la protection de l'environnement favorisent l'adoption d'aciers alliés résistants à la corrosion et durables, capables d'améliorer l'efficacité énergétique et de réduire les coûts d'exploitation. Selon le rapport Cefic (2024), l'industrie chimique européenne est bien établie, avec une balance commerciale positive et un taux d'utilisation optimal de ses capacités.

Malgré la concurrence mondiale, l'Europe continue d'investir dans le développement durable et l'innovation, conformément au Pacte vert pour l'Europe. Ces efforts visent à renforcer la position de l'Europe sur le marché mondial des produits chimiques et à garantir des emplois de qualité. L'Agence européenne des produits chimiques (ECHA) a imposé des réglementations strictes dans le cadre du règlement REACH, obligeant tous les fabricants à respecter les normes de sécurité et environnementales. Ce règlement a également favorisé l'émergence de nouvelles approches innovantes en matière de composition d'alliages et de production respectueuse de l'environnement.

Premier producteur d'acier en Europe, l'Allemagne investit massivement dans la recherche et le développement afin de concevoir des aciers fortement alliés à la pointe de la technologie, capables de répondre aux exigences dynamiques d'autres secteurs comme l'automobile et l'aérospatiale. Parallèlement, le gouvernement britannique met en œuvre des programmes ambitieux de production verte visant à décarboner la sidérurgie et à promouvoir des procédés industriels durables. De plus, la forte demande en alliages offrant longévité et conformité environnementale dans une grande variété d'applications industrielles stimule davantage le marché.

Principaux acteurs du marché de l'acier fortement allié :

Le marché des aciers fortement alliés est dominé par les multinationales européennes et asiatiques. Les entreprises asiatiques, principalement japonaises et sud-coréennes, misent sur l'innovation en développant des procédés de fabrication et une automatisation de pointe. Les acteurs européens privilégient le développement durable, les produits de spécialité et les intégrations stratégiques pour conserver leur avantage concurrentiel face aux pressions mondiales et environnementales croissantes. Tandis que les entreprises américaines stimulent la demande intérieure et le développement technologique, les entreprises indiennes et australiennes tirent parti de la chaîne d'approvisionnement verticale et des nouveaux marchés nationaux. Parmi les orientations stratégiques potentielles figurent l'expansion des capacités de production, la production conforme aux critères ESG, la création d'applications à très haute résistance et la numérisation, en réponse aux nouvelles demandes qui émergent dans les secteurs de l'automobile, des infrastructures et de l'énergie.

Principaux fabricants mondiaux du marché de l'acier fortement allié

Nom de l'entreprise | Part de marché estimée (%) | Pays d'origine |

ArcelorMittal | 11,8% | Luxembourg/Europe |

POSCO | 6,9% | Corée du Sud |

Thyssenkrupp AG | 5,9% | Allemagne/Europe |

Groupe Tata Steel | 5,6% | Inde |

United States Steel Corporation | 5,1% | USA |

Cleveland-Cliffs Inc. | xx% | USA |

Hyundai Steel Co. Ltd. | xx% | Corée du Sud |

Voestalpine AG | xx% | Autriche/Europe |

SSAB AB | xx% | Suède/Europe |

OM Holdings Ltd. | xx% | Australie |

E Steel Sdn. Bhd. | xx% | Malaisie |

JFE Holdings Inc. | xx% | Japon |

Société Nippon Steel | xx% | Japon |

Kobe Steel, Ltd. | xx% | Japon |

Daido Steel Co., Ltd. | xx% | Japon |

Développements récents

- En janvier 2025, Tata Steel est devenu le premier sidérurgiste indien à démontrer la maîtrise de l'ensemble du processus de production de tubes en acier spécialement conçus pour le transport d'hydrogène pur. Les tubes API X65 ERW, produits par l'entreprise de Khopoli à partir d'acier issu de son usine de Kalinganagar, ont passé avec succès les tests de qualification pour l'hydrogène réalisés par RINA-CSM SpA (Italie). Cette innovation s'inscrit dans le cadre de la Mission nationale indienne pour l'hydrogène et permet le transport sûr et efficace d'hydrogène pur par voie aérienne (100 bars). Entièrement développés en interne, ces tubes constituent une étape majeure dans la transition énergétique propre de l'Inde et le développement des infrastructures hydrogène à l'échelle mondiale.

- En janvier 2025, Alleima a relancé ses barres d'acier haute résistance et anticorrosion, Alleima HighN50, destinées aux industries de l'énergie et de la chimie. Ces produits conviennent aux applications exigeantes, telles que les équipements maritimes et les infrastructures hydrogène. Cette nouvelle gamme, plus aboutie mécaniquement et dotée d'une durée de vie prolongée, témoigne de l'influence d'Alleima dans ce secteur de haute performance. Le développement accru des énergies renouvelables et des procédés chimiques a également motivé ce relancement et reflète la demande croissante de solutions sidérurgiques durables et écologiques en Europe et en Asie au premier trimestre 2025.

- Report ID: 8157

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Acier fortement allié Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.