Perspectives du marché des hémoglobinopathies :

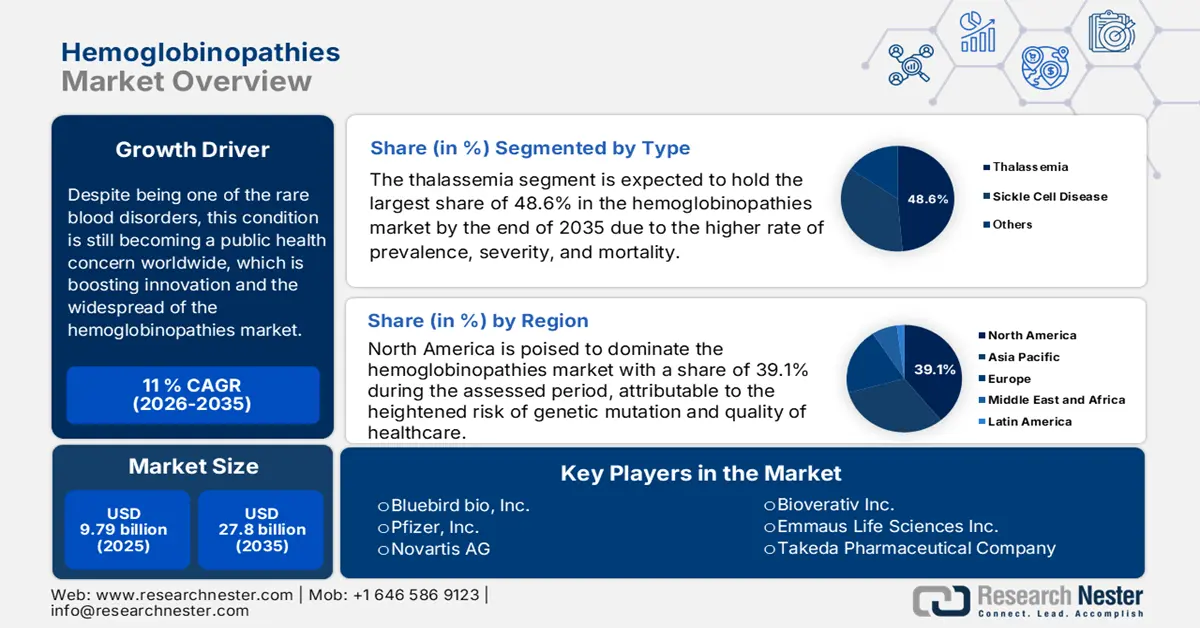

Le marché des hémoglobinopathies était évalué à 9,79 milliards USD en 2025 et devrait atteindre 27,8 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 11 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché des hémoglobinopathies est estimé à 10,76 milliards USD.

Grâce à l'efficacité prouvée du dépistage précoce pour réduire la prévalence et l'intensité de la maladie, le marché des hémoglobinopathies gagne du terrain grâce à ses solutions diagnostiques avancées. Le risque de développer cette maladie pendant la grossesse affecte gravement la chaîne reproductive de la population mondiale. À ce propos, une étude de la NLM, publiée en septembre 2022, a révélé que ces troubles génétiques de l'hémoglobine affectaient la santé du fœtus dans environ 7 % des grossesses dans le monde. Elle a également indiqué que plus de 90 % des cas chez les nouveau-nés surviennent dans les pays à revenu intermédiaire ou faible (PRFI). Cela souligne l'importance de sensibiliser les couples aux procédures de diagnostic prénatal précises disponibles dans ce secteur.

De plus, le développement de médicaments par IA et la production à grande échelle ont considérablement amélioré l'accessibilité des traitements destinés au marché des hémoglobinopathies. Selon un rapport publié dans le NLM Journal, en juillet 2024, le coût moyen des produits vendus (CMV) des anticorps monoclonaux (AcM) a chuté à 100 USD/g ou moins dans les pays à revenu faible et intermédiaire, contre 300 USD/g en 2000. La production à très grande échelle (VLS) d'AcM hautement productifs a également entraîné une réduction du CMV à 50 USD/g pour les substances médicamenteuses en vrac dans le même scénario. Ainsi, les efforts déployés dans différentes régions, notamment en Asie du Sud-Est et en Afrique, établissent une norme pour la tarification des payeurs en améliorant l'accessibilité et la disponibilité.

Clé Hémoglobinopathies Résumé des informations sur le marché:

Points forts régionaux :

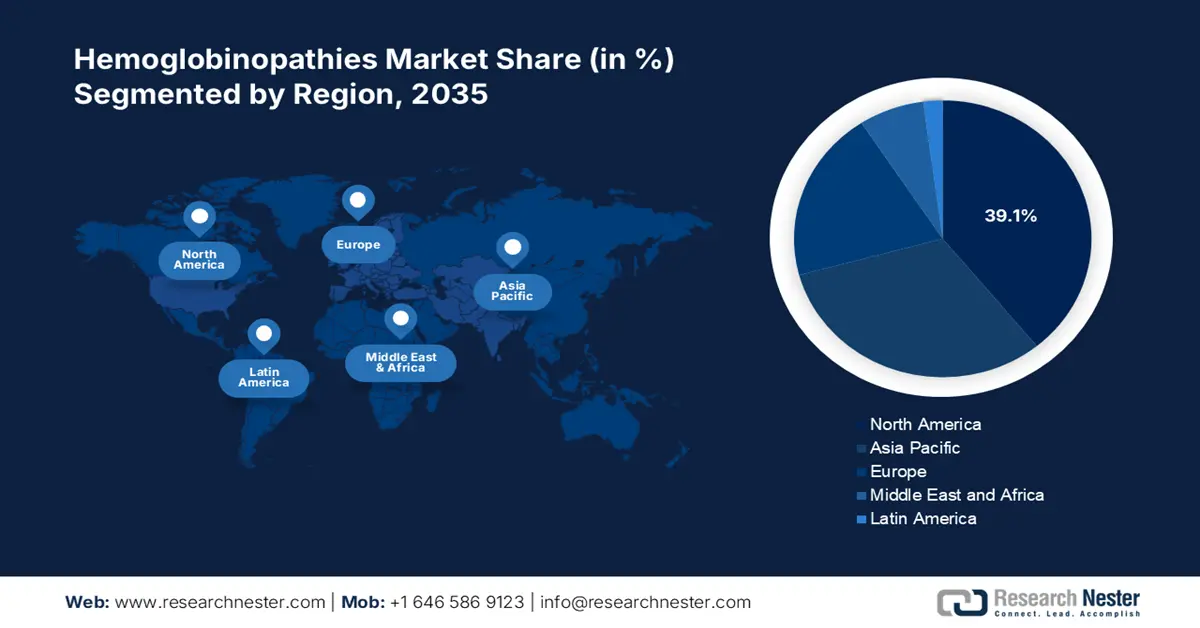

- L'Amérique du Nord domine le marché des hémoglobinopathies avec une part de marché de 39,10 %, propulsée par le risque de mutation génétique et la pénétration rapide des avancées technologiques en matière de thérapies, assurant une croissance d'ici 2035.

- Le marché des hémoglobinopathies de la région Asie-Pacifique devrait connaître une croissance rapide entre 2026 et 2035, grâce aux capacités de recherche et développement clinique et au soutien gouvernemental dans les secteurs biopharmaceutiques émergents.

Analyses sectorielles :

- Le segment de la thalassémie du marché des hémoglobinopathies devrait représenter plus de 48,6 % du marché d'ici 2035, en raison de la prévalence et de la gravité élevées de cette affection, ainsi que de la priorité accordée par les établissements de santé à son identification.

Principales tendances de croissance :

- Développement des activités de sensibilisation

- Amélioration de l'efficacité des thérapies

Défis majeurs :

- Complexité et disparité d'accessibilité

- Épuisement économique à long terme

- Acteurs clés :bluebird bio, Inc., Pfizer, Inc., Novartis AG, Emmaus Life Sciences Inc.

Mondial Hémoglobinopathies Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 9,79 milliards USD

- Taille du marché 2026 : 10,76 milliards USD

- Taille du marché projetée : 27,8 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 39,1 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des hémoglobinopathies :

Moteurs de croissance

- Développement d'activités de sensibilisation : Plusieurs événements promotionnels organisés par des organismes publics et privés favorisent l'adoption de ces traitements sur le marché des hémoglobinopathies. À mesure que davantage de personnes et de professionnels de santé acquièrent des connaissances grâce aux programmes de dépistage et aux campagnes de sensibilisation, la clientèle s'élargit. Dans cette optique, lors d'une réunion du Cabinet du Madhya Pradesh Mantralaya, tenue en juillet 2022, un programme de diagnostic des hémoglobinopathies a été lancé. Ce nouveau dispositif a permis le conseil génétique, le dépistage communautaire et des investissements dans les 89 blocs de développement tribaux afin de réduire la mortalité et la morbidité liées à la drépanocytose et à la thalassémie. Ces initiatives renforcent les atouts commerciaux de ce secteur.

- Amélioration de l'efficacité des thérapies : Outre les progrès des méthodes de détection, l'efficacité des thérapies sur le marché des hémoglobinopathies a également gagné en popularité. L'introduction des thérapies géniques et du génie génétique a considérablement révolutionné les résultats pour les patients. Par exemple, en juin 2023, Vertex Pharmaceuticals, en collaboration avec CRISPR, a révélé les résultats prometteurs d'essais pivots évaluant l'efficacité de la thérapie cellulaire génique modifiée Cas9. Ces résultats ont été présentés lors du congrès annuel de l'Association européenne d'hématologie (EHA), mettant en avant les bénéfices d'une action prolongée et un profil de sécurité amélioré dans le traitement de la bêta-thalassémie dépendante des transfusions (TDT) et de la drépanocytose sévère (SCD).

Défis

- Complexité et inégalité d'accessibilité : La complexité du fonctionnement des traitements du marché des hémoglobinopathies constitue un obstacle majeur à leur déploiement à grande échelle. Ces thérapies étant encore en phase de développement, leur distribution à grande échelle peut s'avérer difficile, notamment dans les régions rurales ou mal desservies. De plus, le manque d'infrastructures médicales spécialisées et de professionnels formés peut constituer un obstacle inévitable à une couverture optimale. De plus, l'accès limité au dépistage et à l'intervention précoces peut nuire à l'efficacité de ces solutions, neutralisant ainsi l'intérêt des consommateurs et des investisseurs.

- Épuisement économique à long terme : L'écart économique entre les prestataires de services et les consommateurs peut freiner l'expansion du marché des hémoglobinopathies. Étant au stade expérimental, de nombreuses thérapies avancées restent inaccessibles aux patients disposant de budgets limités. Ces derniers peuvent ne pas être en mesure d'optimiser leurs ressources et leur patience pour attendre des résultats plus longs, ce qui les empêche de profiter pleinement du potentiel de ces traitements. Ainsi, le fardeau financier constitue un défi majeur pour rationaliser les nouveaux traitements, réduisant ainsi leur portée en raison du manque de retour sur investissement et d'acceptation des consommateurs.

Taille et prévisions du marché des hémoglobinopathies :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11% |

|

Taille du marché de l'année de base (2025) |

9,79 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

27,8 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des hémoglobinopathies :

Type (thalassémie, drépanocytose, autres)

Selon le type, le segment de la thalassémie devrait dominer le marché des hémoglobinopathies avec plus de 48,6 % d'ici 2035. Ce type d'anomalie de l'hémoglobine est le plus fréquent parmi les autres sous-types. Une étude de la NLM de 2021 sur l'épidémiologie mondiale de cette maladie a révélé une augmentation notable des taux de mortalité standardisés selon l'âge (TMSA) par rapport à 2019. Elle a également mis en évidence une croissance considérable des taux de prévalence standardisés selon l'âge (TPSA) entre 2018 et 2021. Cela témoigne de la prédominance de ce segment. La variation génétique et la gravité de cette maladie sont également une priorité pour les établissements de santé et les responsables de la pharmacologie, en raison du besoin urgent d'identifier et de prendre en charge la maladie.

Représentation standardisée selon l'âge de la charge mondiale de thalassémie (2021)

|

Discipline |

Taux (pour 100 000) |

|

Prévalence |

18,2 |

|

Incidence |

1,9 |

|

Mortalité |

0,1 |

|

Années de vie corrigées de l'incapacité (AVCI) |

11,6 |

Source : NLM 2024

Traitement (anticorps monoclonaux, inhibiteurs de l'ECA, hydroxyurée, autres)

En termes de traitement, le segment des anticorps monoclonaux (AcM) devrait dominer le marché des hémoglobinopathies tout au long de la période évaluée. L'évolution constante des préférences des consommateurs vers les thérapies ciblées étend la portée de ce segment. Par exemple, en juin 2020, la Commission européenne a autorisé Bristol Myers Squibb et Acceleron Pharma à commercialiser Reblozyl (luspatercept), un traitement pour les adultes atteints de bêta-thalassémie.

Notre analyse approfondie du marché mondial des hémoglobinopathies couvre les segments suivants :

|

Type |

|

|

Traitement |

|

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des hémoglobinopathies :

Analyse du marché nord-américain

L'Amérique du Nord devrait représenter plus de 39,1 % du chiffre d'affaires du marché des hémoglobinopathies d'ici 2035. La fusion de différents gènes d'Afrique et d'Asie a accru le risque de mutation génétique, créant ainsi un bassin de patients potentiellement important pour ce secteur. La région bénéficie d'un accès privilégié aux soins de santé et d'une pénétration rapide des avancées technologiques. Elle bénéficie également de l'utilité reconnue des anticorps monoclonaux dans l'élaboration de thérapies ciblées.

Les États-Unis sont particulièrement touchés par la prévalence élevée de la drépanocytose, ce qui crée une clientèle exigeante pour le marché des hémoglobinopathies. Selon le rapport des CDC publié en mai 2024, le nombre de cas de drépanocytose aux États-Unis s'élevait à 100 000. Il a également été démontré que 90 % de ces cas provenaient de citoyens noirs ou afro-américains non hispaniques, la part des populations hispaniques ou latinos variant entre 3 % et 9 %. Ainsi, l'impact considérable de cette maladie sur la qualité et la longévité de vie de ces patients incite le gouvernement et les organismes privés à accroître la disponibilité de solutions efficaces. Le Canada développe le marché des hémoglobinopathies grâce à un soutien gouvernemental continu au génie génétique et à l'évaluation des maladies rares. La popularité et l'importance du séquençage du génome et du traitement des données ont considérablement augmenté dans le développement de thérapies ciblées pour ces maladies hématologiques. Ce phénomène est également alimenté par les investisseurs et producteurs locaux, qui investissent massivement dans ce domaine. De plus, l'impact de cette maladie sur les enfants oblige le gouvernement à soutenir financièrement des recherches approfondies. Par exemple, en février 2024, le gouvernement canadien a alloué un fonds de 20 millions de dollars américains sur cinq ans pour renforcer le réseau national de R&D sur les maladies rares pédiatriques telles que les hémoglobinopathies.

Statistiques du marché Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide sur le marché des hémoglobinopathies au cours de la période prévue. La région exploite ses capacités en R&D clinique et en médecine de précision pour introduire des candidats thérapeutiques performants dans ce secteur. De plus en plus d'innovations cliniques sont mises en place grâce au soutien gouvernemental des marchés biopharmaceutiques émergents comme l'Inde et la Chine. Par exemple, en mars 2024, Akums Drugs and Pharmaceuticals Limited a lancé une alternative abordable aux autres médicaments coûteux pour la drépanocytose chez l'enfant. La nouvelle suspension buvable d'hydroxyurée indigène est conçue pour offrir un traitement efficace à seulement 1 % du prix mondial. Ces innovations améliorent l'accessibilité et le taux d'achat dans ce secteur.

L'Inde met à profit son excellence pharmaceutique pour progresser sur le marché des hémoglobinopathies et lutter contre les anomalies héréditaires répandues de l'hémoglobine. Selon un article de la NLM publié en septembre 2023, la part de ce pays dans le fardeau mondial de la β-thalassémie était de 25 %, soit 100 000 cas à l'échelle nationale. Cette prédominance démographique fait de l'Inde un marché attractif pour les pionniers nationaux et internationaux. Par ailleurs, le pays accélère sa production locale et la découverte de nouveaux médicaments grâce aux activités favorables des instances dirigeantes. Par exemple, en février 2023, le ministère du Madhya Pradesh a créé le Centre intégré pour l'hémophilie et les hémoglobinopathies afin de rendre le traitement de la drépanocytose accessible dans 22 districts tribaux.

La Chine développe une chaîne d'offre et de demande fiable pour le marché des hémoglobinopathies, grâce à l'importance qu'elle accorde à la médecine de précision. Le pays fait de ses importantes données génomiques un atout national pour soutenir une gouvernance efficace de l'utilité des technologies d'édition génétique. Les récents progrès de cette thérapie dans l'amélioration des résultats des patients traités pour les hémoglobinopathies garantissent un avenir prospère au pays dans ce domaine. Le pays promeut également activement le dépistage prénuptial, néonatal et prénatal afin de réduire la prévalence de ces affections, encourageant ainsi davantage de consommateurs à investir dans ce secteur.

Principaux acteurs du marché des hémoglobinopathies :

- Sangamo Therapeutics, Inc.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Global Blood Therapeutics, Inc.

- bluebird bio, Inc.

- Emmaüs Life Sciences Inc.

- Pfizer, Inc.

- Novartis AG

- Prolong Pharmaceuticals, LLC

- Bioverativ Inc.

- Gamida Cell

- Celgene Corporation

- YolTech Therapeutics

- Devyser

- Agios Pharmaceuticals, Inc.

Les innovations continues sur le marché des hémoglobinopathies, supervisées par des leaders mondiaux de la biotechnologie et des pionniers de l'industrie pharmaceutique, diversifient l'éventail des options. Cela se traduit par une large adoption et une disponibilité accrue dans ce secteur. Par exemple, en août 2022, Bluebird Bio a obtenu l'autorisation de la FDA pour son ZYNTEGLO (bétibeglogene autotemcel) pour le traitement des patients adultes et pédiatriques atteints de β-thalassémie, recevant quotidiennement des transfusions de globules rouges (GR). Ce médicament est spécifiquement formulé pour cibler la cause génétique profonde de la maladie afin d'offrir un soulagement durable au patient. Ces thérapies révolutionnaires témoignent d'un environnement commercial progressiste, attirant davantage de participants. Ces acteurs clés sont :

Développements récents

- En février 2025, Devyser a lancé une solution de séquençage de nouvelle génération (NGS), Devyser Thalassemia v2, pour améliorer la détection de la thalassémie avec une précision accrue. Cette technologie permet de rationaliser et d'élargir le dépistage pour les chercheurs, avec des résultats plus rapides et plus cohérents.

- En janvier 2025, YolTech Therapeutics a débuté les essais cliniques de son nouveau traitement expérimental, YOLT-204. Ce traitement d'édition génique in vivo, premier de sa catégorie, a le potentiel de traiter la bêta-thalassémie dépendante des transfusions (TDT), élargissant ainsi son portefeuille de nanoparticules lipidiques (LNP).

- En juin 2024, Agios Pharmaceuticals a dévoilé les résultats prometteurs de l'étude mondiale de phase III ENERGIZE-T sur le mitapivat. Les statistiques ont montré une réduction significative du besoin de transfusion sanguine tout en offrant un traitement pour l'alpha- ou la bêta-thalassémie.

- Report ID: 7255

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.