Gestion de la fraude dans le secteur bancaire : perspectives du marché

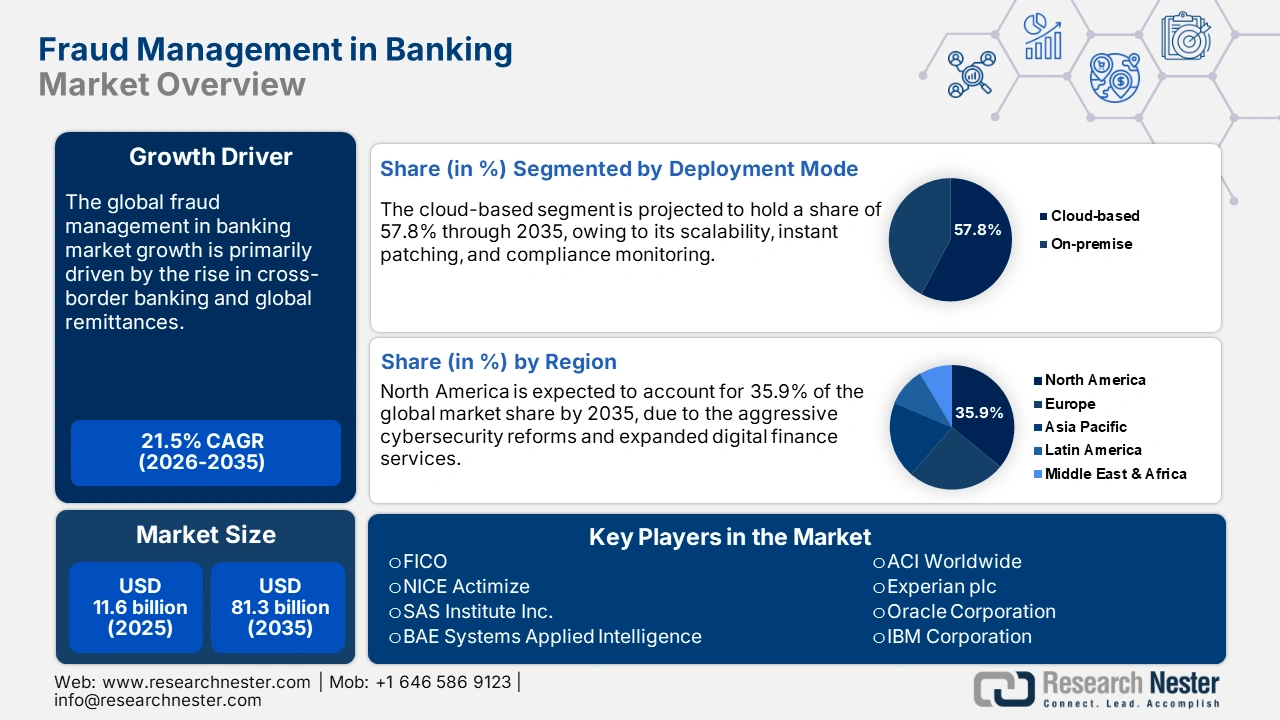

Le marché de la gestion de la fraude dans le secteur bancaire représentait 11,6 milliards de dollars en 2025 et devrait atteindre 81,3 milliards de dollars d'ici 2035, soit une croissance annuelle composée de 21,5 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 14 milliards de dollars.

Le commerce mondial des solutions de gestion de la fraude bancaire repose sur une chaîne d'approvisionnement stable en composants matériels et logiciels spécialisés. Les technologies numériques et les outils d'analyse de données sont essentiels à l'efficacité des solutions logicielles de gestion de la fraude bancaire. Leurs coûts élevés influent sur le prix des licences logicielles interentreprises et leur intégration, notamment pour les outils d'analyse de la fraude utilisés dans les transactions bancaires.

L'essor des paiements numériques et instantanés accroît la surface d'attaque. Face à l'utilisation massive de ces paiements par les clients et les commerçants, les banques doivent surveiller un volume d'activité beaucoup plus important et rapide, ce qui multiplie les risques de fraude et renforce la nécessité de contrôles en temps réel. À titre d'exemple, en Inde, le volume des paiements numériques a dépassé 18 000 crores de transactions au cours de l'exercice 2024-2025, incluant UPI et d'autres plateformes numériques, illustrant ainsi comment le volume des transactions alimente la demande en matière de détection et de prévention.

D'après le rapport du Bureau d'information de la presse (PIB) de mars 2025, les transactions de paiement numérique sont passées de 8 839 crores au cours de l'exercice 2021-2022 à 18 737 crores au cours de l'exercice 2023-2024, soit un taux de croissance annuel composé (TCAC) de 46 %. L'interface de paiement unifiée (UPI) a largement contribué à cette hausse, enregistrant une croissance annuelle composée de 69 %, passant de 4 597 crores de transactions au cours de l'exercice 2021-2022 à 13 116 crores au cours de l'exercice 2023-2024. Cette forte augmentation des transactions numériques et instantanées a accru la surface d'attaque, engendrant une demande accrue de systèmes de détection de la fraude plus performants.

Total des transactions de paiement numérique au cours des cinq derniers exercices financiers

Exercice financier | Total des transactions de paiement | |

Volume en crores | Valeur (en lakhs) | |

2020-2021 | 4 370,68 | 1 414,58 |

2021-2022 | 7 197,68 | 1 744,01 |

2022-2023 | 11 393,82 | 2 086,85 |

2023-2024 | 16 443,02 | 2 428,24 |

2024-2025 (jusqu'en janvier 2025) | 18 120,82 | 2 330,72 |

Source : PIB

Gestion de la fraude dans le secteur bancaire : facteurs de croissance et défis

Facteurs de croissance

- Migration vers le cloud et modernisation des infrastructures numériques : La forte transition vers la numérisation incite les banques à investir dans des plateformes cloud, profitant des opportunités offertes aux acteurs clés. Ces plateformes automatisées permettent des mises à jour plus rapides des règles, des modèles d’apprentissage fédérés et une interopérabilité sécurisée des données, autant d’éléments essentiels à la lutte contre la fraude. Le Government Accountability Office (GAO) des États-Unis a estimé que les pertes financières directes annuelles pour l’État américain dues à la fraude se situaient entre 233 et 521 milliards de dollars, sur la base des données des exercices 2018 à 2022. Cette fourchette tient compte de plusieurs facteurs de risque survenus durant cette période, et environ 90 % des pertes totales estimées s’y situent. Ces chiffres soulignent l’urgence de disposer d’outils et de systèmes plus performants pour prévenir, détecter et gérer la fraude.

- Expansion des écosystèmes de l'open banking et de la fintech : L'open banking permet aux institutions financières de partager les données clients avec des applications tierces via des outils spécifiques appelés API, ce qui engendre de nouveaux risques de fraude du fait de la multiplication des points d'accès. En effet, cela crée également de nouveaux risques de fraude, car les pirates informatiques disposent de davantage de moyens d'accès. Pour pallier ces problèmes, de nombreux utilisateurs finaux investissent massivement dans des solutions de gestion de la fraude de nouvelle génération. Par ailleurs, en 2024, l'Agence de l'Union européenne pour la cybersécurité (ENISA) a recommandé de concentrer les contrôles antifraude sur les API, notamment pour la vérification des identités numériques, l'initiation des paiements et le contrôle de l'identité des utilisateurs.

- Croissance des services bancaires transfrontaliers et des transferts de fonds internationaux : Envoyer de l’argent à l’étranger est complexe, chaque pays ayant ses propres réglementations, lois sur la protection de la vie privée et fluctuations des taux de change, ce qui facilite les agissements des fraudeurs. Pour lutter contre cette situation, de nombreuses institutions financières investissent dans des solutions avancées de gestion de la fraude, qui devraient se généraliser. Selon un rapport de la Banque mondiale publié en décembre 2024, les flux mondiaux de transferts de fonds ont progressé de 5,8 %, atteignant 685 milliards de dollars américains au cours de l’année. L’Inde s’est hissée au premier rang des pays bénéficiaires avec un montant record de 129 milliards de dollars américains, soit 14,3 % du total mondial. Cette croissance a été largement soutenue par la reprise du marché de l’emploi dans les pays à revenu élevé de l’OCDE, ce qui a stimulé les transferts vers les pays à revenu faible et intermédiaire. Ainsi, la tendance des paiements numériques, tant dans les pays en développement que dans les pays développés, devrait accélérer le développement des solutions de gestion des paiements transfrontaliers dans les années à venir.

Défis

- Réglementations complexes en matière de protection des données transfrontalières : L’incohérence et la diversité des lois sur la protection des données entravent le commerce des solutions avancées de détection de la fraude bancaire. Ces réglementations strictes restreignent les transferts de données transfrontaliers, pourtant essentiels aux plateformes mondiales d’analyse de la fraude. De nombreuses entreprises constatent des retards de 6 à 9 mois dans le lancement de leurs produits en raison de ces réglementations complexes. Par conséquent, pour surmonter cet obstacle, les entreprises sont amenées à nouer des partenariats stratégiques avec des entreprises locales ou à investir davantage dans leurs équipes juridiques.

- Insuffisance des infrastructures dans les marchés émergents : Dans les marchés émergents, l’insuffisance des infrastructures constitue un obstacle majeur à la gestion efficace de la fraude dans le secteur bancaire. De nombreuses institutions utilisent encore des systèmes obsolètes incapables de prendre en charge la détection avancée des fraudes ou l’analyse en temps réel. L’intégration limitée des données et la faible interopérabilité entre les banques, les fintechs et les plateformes de paiement entravent davantage la mise en place de mécanismes de défense coordonnés. Une connectivité médiocre et une faible adoption du cloud limitent l’utilisation des solutions de surveillance basées sur l’IA, tandis que la pénurie de professionnels qualifiés en cybersécurité engendre des failles de sécurité.

Gestion de la fraude dans le secteur bancaire : taille et prévisions du marché :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

21,5% |

|

Taille du marché de l'année de référence (2025) |

11,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

81,3 milliards de dollars américains |

|

Portée régionale |

|

Gestion de la fraude dans le secteur bancaire : segmentation du marché :

Analyse de segmentation par type de solution

Le segment de la détection et de la prévention de la fraude devrait représenter 42,9 % du marché mondial d'ici 2035. L'essor des paiements numériques, la recrudescence des fraudes générées par l'IA et les exigences de conformité sont les principaux moteurs de la demande en solutions de détection et de prévention de la fraude. Par exemple, la Federal Trade Commission (FTC) indique que les consommateurs américains ont perdu plus de 12,5 milliards de dollars à cause de la fraude en 2024, soit une hausse de 25 % par rapport à l'année précédente, ce qui a engendré une demande institutionnelle urgente d'outils de prévention. En 2024, les escroqueries à l'investissement ont été la principale source de pertes pour les consommateurs, avec un total de 5,7 milliards de dollars, soit une augmentation de 24 % par rapport à 2023. Les escroqueries par usurpation d'identité ont représenté la deuxième source de pertes, avec 2,95 milliards de dollars. Cette même année, les consommateurs ont également perdu davantage d'argent à cause d'escroqueries impliquant des virements bancaires et des paiements en cryptomonnaie que par l'ensemble des autres moyens de paiement. Par ailleurs, en 2024, le National Institute of Standards and Technology (NIST) a dévoilé une version mise à jour du Cybersecurity Framework 2.0, encourageant les institutions financières à utiliser des outils avancés pour prédire les cybermenaces et détecter les risques en temps réel.

Analyse du segment du mode de déploiement

Le segment des solutions cloud devrait représenter 57,8 % des parts de marché mondiales durant la période de prévision. Les plateformes antifraude cloud sont particulièrement recherchées pour leur évolutivité, leurs correctifs instantanés et leur contrôle de conformité. En 2024, le département du Trésor américain a indiqué que ses récentes initiatives technologiques et axées sur les données pour lutter contre la fraude et les paiements indus avaient permis de prévenir et de recouvrer plus de 4 milliards de dollars au cours de l'exercice 2024 (octobre 2023 – septembre 2024), soit une forte hausse par rapport aux 652,7 millions de dollars de l'exercice 2023. Par ailleurs, l'utilisation de l'intelligence artificielle basée sur l'apprentissage automatique pour accélérer la détection des fraudes aux chèques du Trésor a permis de recouvrer 1 milliard de dollars. Ces progrès témoignent des efforts ciblés déployés par l'Office of Payment Integrity (OPI) du Trésor, rattaché au Bureau of Fiscal Service, pour renforcer les mesures de prévention de la fraude et étendre ses services à ses clients, nouveaux comme existants. L’Agence de l’Union européenne pour la cybersécurité (ENISA) a également déclaré que les outils de sécurité basés sur le cloud sont essentiels pour la gestion de la fraude dans les banques. Ces recommandations d’organisations reconnues ouvrent directement des perspectives lucratives aux fournisseurs de plateformes de gestion de la fraude dans le cloud.

Analyse du segment des utilisateurs finaux

Le secteur des banques d'investissement s'impose comme le principal utilisateur final du marché de la gestion de la fraude, en raison de la multiplication des cas de manipulation de marché, de délits d'initiés et de cyberattaques sophistiquées ciblant les transactions à forte valeur ajoutée. Avec les fusions-acquisitions et les opérations transfrontalières de grande envergure, les banques d'investissement sont confrontées à des risques complexes qui exigent des solutions avancées de détection de la fraude et de conformité. Par ailleurs, la pression réglementaire croissante en matière de lutte contre le blanchiment d'argent (LCB) et de connaissance du client (KYC) contraint les banques à adopter des plateformes de surveillance basées sur l'intelligence artificielle. Cette tendance illustre l'importance accordée par les banques d'investissement à la gestion de la fraude afin de préserver la confiance de leurs clients et de se conformer aux normes internationales.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segments | Sous-segments |

Mode de déploiement |

|

Type de solution |

|

Type de fraude |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Gestion de la fraude dans le secteur bancaire - Analyse régionale

Aperçu du marché nord-américain

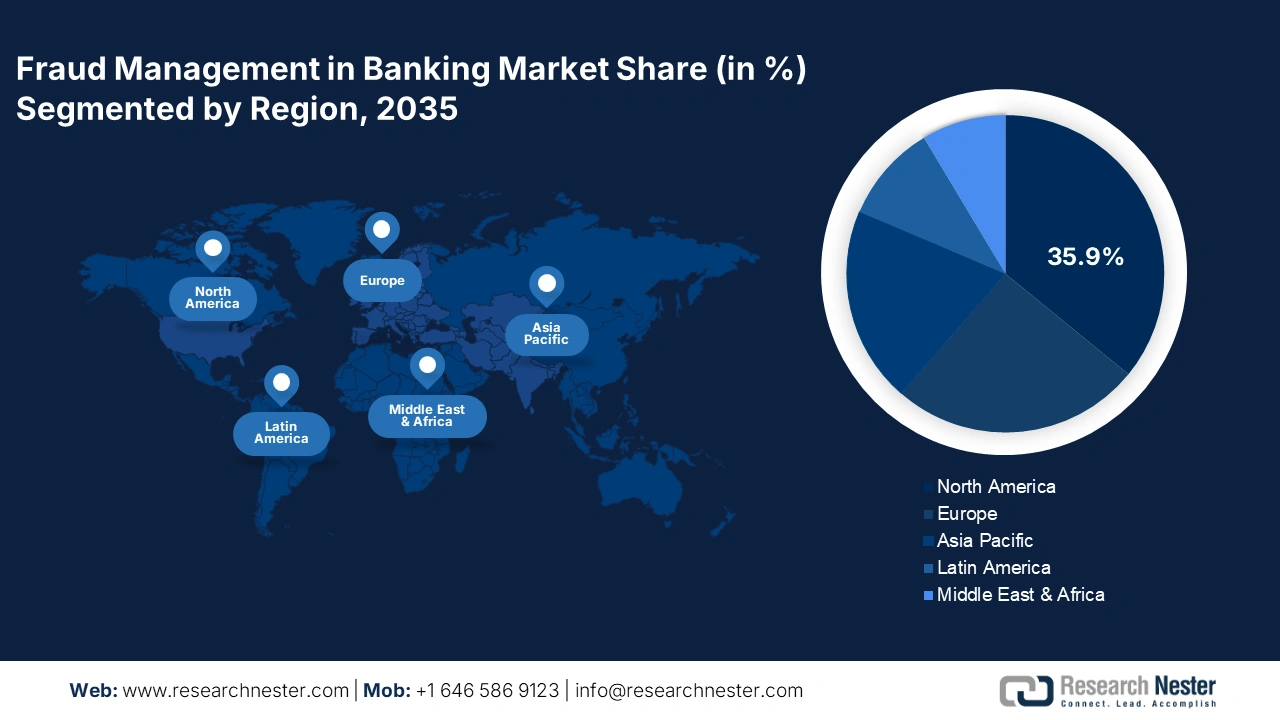

Le marché nord-américain de la gestion de la fraude dans le secteur bancaire devrait représenter 35,9 % des revenus mondiaux d'ici 2035. Les réformes ambitieuses en matière de cybersécurité et le développement des services financiers numériques devraient stimuler les ventes de solutions de gestion de la fraude. L'augmentation des budgets alloués aux TIC et la migration vers le cloud dans les administrations publiques contribuent également à accroître la demande en technologies de gestion de la fraude. Les investissements dans la modernisation de la sécurité numérique et les technologies financières basées sur l'intelligence artificielle devraient également attirer l'attention de nombreux acteurs nationaux et internationaux.

Aux États-Unis, les ventes de solutions de gestion de la fraude bancaire devraient être stimulées par des politiques de conformité strictes. Les obligations de surveillance des transactions en temps réel, imposées par la loi sur le secret bancaire (Banking Secrecy Act - BSA) et le Patriot Act, devraient contribuer à la forte demande en technologies de gestion de la fraude. Par ailleurs, les politiques et programmes gouvernementaux de soutien devraient favoriser la croissance globale du marché dans les années à venir.

Le marché canadien de la gestion de la fraude dans le secteur bancaire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison du renforcement de la réglementation, de l'adoption de l'intelligence artificielle et de la transformation numérique des entités publiques et privées. Innovation, Sciences et Développement économique Canada (ISDE) indique que les banques sont tenues d'adopter des cadres de prévention de la fraude numérique, conformément à la Loi de mise en œuvre de la Charte numérique du Canada. Par conséquent, le soutien des entités publiques devrait accélérer l'adoption de solutions de gestion de la fraude bancaire.

Aperçu du marché européen

Le marché européen de la gestion de la fraude dans le secteur bancaire devrait représenter 25,5 % des revenus mondiaux au cours de la période étudiée, grâce à une forte demande en provenance des régions occidentales et septentrionales. Le développement des infrastructures de paiement numérique et la mise en conformité avec la directive DSP2 devraient stimuler les ventes de technologies de gestion de la fraude. Les gouvernements européens renforcent la réglementation en matière de cybersécurité, contraignant les banques à utiliser des plateformes de détection de la fraude et d'analyse comportementale basées sur l'intelligence artificielle, ce qui devrait alimenter la croissance du marché dans les années à venir.

Le marché allemand de la gestion de la fraude devrait connaître une croissance rapide au cours de la période prévisionnelle, portée par l'essor des paiements numériques et l'exploitation de l'utilisation croissante des services bancaires en ligne par les cybercriminels. Dans un pays traditionnellement attaché aux transactions en espèces, la transition vers les transactions numériques a entraîné une augmentation des risques de fraude, notamment en matière d'hameçonnage et de prise de contrôle de comptes. À titre d'exemple, une étude menée en juin 2025 auprès de 2 000 utilisateurs allemands par la Global Anti-Scam Alliance (GASA) et BioCatch a révélé que les pertes liées à la fraude en Allemagne avaient atteint 11,5 milliards de dollars au cours de l'année précédente, avec une perte moyenne par victime dépassant 891 dollars. Environ 50 % des personnes interrogées ont été victimes d'escroqueries au cours des douze derniers mois, et parmi elles, 55 % ont déclaré avoir perdu de l'argent à cause d'escroqueries liées aux achats en ligne.

Le marché britannique de la gestion de la fraude dans le secteur bancaire devrait connaître une forte croissance, du fait de la maturité du secteur bancaire numérique. Le Royaume-Uni demeure l'un des marchés bancaires les plus avancés, mais aussi les plus ciblés, avec des pertes liées à la fraude parmi les plus élevées d'Europe. En 2023, UK Finance a recensé 1,567 milliard de dollars de pertes dues à la fraude, dont la moitié était imputable aux escroqueries par application mobile, ce qui souligne l'urgence de la protection des consommateurs au niveau national. La Financial Conduct Authority (FCA) a édicté de nouvelles directives contraignant les banques à adopter des politiques plus rigoureuses en matière de détection de la fraude en temps réel et de remboursement des clients. Pour y remédier, les principales banques britanniques investissent massivement dans l'apprentissage automatique, l'orchestration des données et les bases de données collaboratives sur la fraude. Cet effort réglementaire, conjugué à une forte exposition à la fraude, stimule la croissance des solutions de gestion de la fraude dans le secteur bancaire britannique.

Perspectives du marché APAC

Le marché de la gestion de la fraude dans le secteur bancaire en Asie-Pacifique devrait connaître une croissance annuelle composée de 14,7 % entre 2026 et 2035. La recrudescence de la cybercriminalité, la transformation numérique du secteur bancaire et le renforcement des cadres réglementaires devraient stimuler les ventes de solutions de gestion de la fraude. L'Inde et la Chine sont les principaux moteurs de la demande en solutions avancées de gestion de la fraude, grâce à la forte présence d'utilisateurs précoces et à l'essor des paiements en ligne. Parallèlement, le Japon et la Corée du Sud favorisent l'innovation technologique en matière de détection de la fraude, ce qui devrait également contribuer à la croissance globale du marché en Asie-Pacifique.

La gestion de la fraude dans le secteur bancaire chinois devrait se développer, portée par la position dominante du pays dans les paiements numériques et le commerce électronique. L'engagement de la Chine à lutter contre la fraude financière s'est traduit par des investissements importants dans la gestion de la fraude au sein du secteur bancaire. En juillet 2024, la Commission chinoise de réglementation des valeurs mobilières (CSRC), en collaboration avec d'autres organismes de réglementation, a lancé un cadre détaillé ciblant les activités frauduleuses sur les marchés de capitaux. Cette initiative vise à instaurer des mesures strictes contre les émissions illicites d'actions et d'obligations, le détournement de fonds et la diffusion de fausses informations, afin de renforcer la discipline de marché et la confiance des investisseurs. Ces avancées réglementaires favorisent l'adoption de technologies de détection de la fraude de pointe dans le secteur bancaire. La position proactive du gouvernement face à la fraude financière a entraîné une demande accrue de systèmes de gestion de la fraude sophistiqués, capables d'identifier et d'éliminer rapidement les risques.

Le marché indien de la gestion de la fraude dans le secteur bancaire devrait être fortement stimulé par le niveau record des transactions financières numériques et les réformes gouvernementales en matière de protection des données. L'Inde est devenue l'une des principales plateformes de paiement numérique au monde, engendrant une forte demande en matière de gestion de la fraude dans le secteur bancaire. Le pays a traité plus de 187 milliards de transactions numériques au cours de l'exercice 2022-2023 , mais cette période faste a également entraîné une recrudescence des cyberfraudes, notamment des escroqueries liées à l'UPI (Unified Payments Interface). La Banque de réserve de l'Inde a mis en place la mission DIGIDHAN et imposé aux banques des cadres renforcés en matière de connaissance du client (KYC), de surveillance des transactions et de reporting en temps réel. En 2024, les principales banques indiennes, HDFC et SBI, ont collaboré avec des acteurs mondiaux de la fintech afin d'améliorer la prévention de la fraude grâce à l'intelligence artificielle. Face à l'essor du numérique, la gestion de la fraude devient essentielle pour sécuriser l'écosystème financier indien.

Principaux acteurs du marché bancaire en matière de gestion de la fraude :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché de la gestion de la fraude dans le secteur bancaire est principalement dominé par des entreprises occidentales et des géants de la haute technologie issus de certains pays d'Asie du Sud-Est. Les entreprises leaders privilégient le déploiement de solutions de nouvelle génération. Elles nouent également des partenariats stratégiques avec d'autres acteurs afin d'enrichir leur offre de produits et d'étendre leur présence sur le marché. Les acteurs clés ont recours à des stratégies de fusions-acquisitions pour consolider leur position à l'échelle mondiale. Certaines grandes entreprises explorent les marchés émergents afin de tirer profit d'opportunités encore inexploitées.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Nom de l'entreprise | Pays d'origine | Partage des revenus 2035 |

FICO | NOUS | 12,5% |

NICE Actimize | NOUS | 10,9% |

Institut SAS Inc. | NOUS | 9,7% |

BAE Systems Intelligence Appliquée | ROYAUME-UNI | 8,8% |

ACI Monde | NOUS | 7,5% |

Experian plc | ROYAUME-UNI | xx% |

Oracle Corporation | NOUS | xx% |

IBM Corporation | NOUS | xx% |

Solutions de gestion des risques LexisNexis | NOUS | xx% |

Espace des fonctionnalités | ROYAUME-UNI | xx% |

TCS (Tata Consultancy Services) | Inde | xx% |

Wipro Limited | Inde | xx% |

Identification Axxess | Australie | xx% |

PayShield | Corée du Sud | xx% |

Silverlake Axis Ltd | Malaisie | xx% |

Hitachi Ltd. | Japon | xx% |

NEC Corporation | Japon | xx% |

NTT Data Corporation | Japon | xx% |

Fujitsu Limited | Japon | xx% |

SoftBank Technology Corp. | Japon | xx% |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché de la gestion de la fraude dans le secteur bancaire :

Développements récents

- En juin 2025, l' American Bankers Association (ABA) a lancé une plateforme en ligne gratuite qui permet aux banques membres de vérifier plus efficacement les informations du bénéficiaire sur les chèques émis par le gouvernement en utilisant le système de vérification des chèques du Trésor du département du Trésor.

- En mai 2025, Velera a amélioré la gestion de la fraude et l'expérience des titulaires de carte grâce à la plateforme FICO . Velera tire parti des capacités d'engagement omnicanal de la plateforme FICO pour moderniser les alertes de fraude destinées aux clients et aux titulaires de carte, et ainsi atteindre un niveau de satisfaction client optimal. Réduction de 85 % du délai de réponse aux alertes de fraude et amélioration de 76 % de l'efficacité des services en libre-service pour les titulaires de cartes. L'entreprise a migré avec succès 715 institutions financières en seulement huit mois, sans frais supplémentaires pour ses clients.

- En mars 2025, Fujitsu Limited s'est associée à FICO , leader mondial des logiciels d'analyse, afin de déployer les solutions FICO au Japon et de s'étendre à d'autres marchés financiers. À compter de juillet 2025, Fujitsu proposera aux institutions financières japonaises l'accès aux fonctionnalités d'engagement omnicanal de la plateforme FICO, tout en élargissant sa gamme de solutions et en explorant de nouvelles opportunités régionales pour accompagner la transformation numérique du secteur financier.

- Report ID: 8183

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.