Perspectives du marché des électrolyseurs :

Le marché des électrolyseurs représentait plus de 8,4 milliards de dollars en 2025 et devrait atteindre 509,6 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 57,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 13,2 milliards de dollars.

Le marché international des électrolyseurs connaît actuellement une transformation profonde et évolue rapidement, passant d'un segment technologique de niche à un pilier de la transition énergétique propre. Cette évolution est fortement alimentée par l'impératif mondial urgent de renforcer la sécurité énergétique et de décarboner les secteurs industriels difficiles à décarboner. Selon le rapport 2025 de l'Agence internationale de l'énergie (AIE), la capacité d'électrolyse dédiée à la production d'hydrogène a connu une croissance continue et a atteint une capacité installée de 1,4 GW fin 2023. De même, la capacité de production d'électrolyseurs a doublé depuis 2022, atteignant 25 GW fin 2023. Par conséquent, les projets en cours devraient porter la capacité installée d'électrolyseurs à un niveau compris entre 230 GW et 520 GW d'ici 2030. Par ailleurs, la question de la capacité d'électrolyse installée globale, par technologie, permettant d'atteindre la neutralité carbone, représente également une formidable opportunité de croissance pour l'ensemble du marché mondial.

Capacité totale d'électrolyse installée par technologie pour des émissions nettes nulles

Année | Alcalin (MW) | PEM (MW) | Autre/Inconnu (MW) | Total (MW) |

2020 | 200 | 110 | 20 | 330 |

2021 | 370 | 150 | 50 | 570 |

2022 | 400 | 240 | 60 | 700 |

2023 | 840 | 300 | 250 | 1 390 |

Source : Organisation IEA

Par ailleurs, la production à l'échelle du gigawatt, l'hybridation et la diversification des technologies, l'essor de la « vallée de l'hydrogène », les alliances stratégiques, la consolidation des chaînes d'approvisionnement et l'attention accrue portée à la durabilité des piles et aux matériaux critiques contribuent également à la croissance du marché mondial des électrolyseurs. À titre d'exemple, selon un article publié par Renewable and Sustainable Energy Reviews en janvier 2025, la production internationale d'hydrogène pur a connu une forte augmentation, passant de 20 millions de tonnes à 70 millions de tonnes. De plus, 45 millions de tonnes d'hydrogène sont utilisées dans le procédé de réduction directe du fer (DRI), notamment dans le secteur sidérurgique, ce qui représente une demande annuelle d'hydrogène de près de 115 millions de tonnes. Enfin, on estime que la demande mondiale d'hydrogène pourrait atteindre entre 500 et 800 millions de tonnes d'ici fin 2050, ce qui devrait stimuler la croissance du marché.

Clé Électrolyseurs Résumé des informations sur le marché:

Points saillants régionaux :

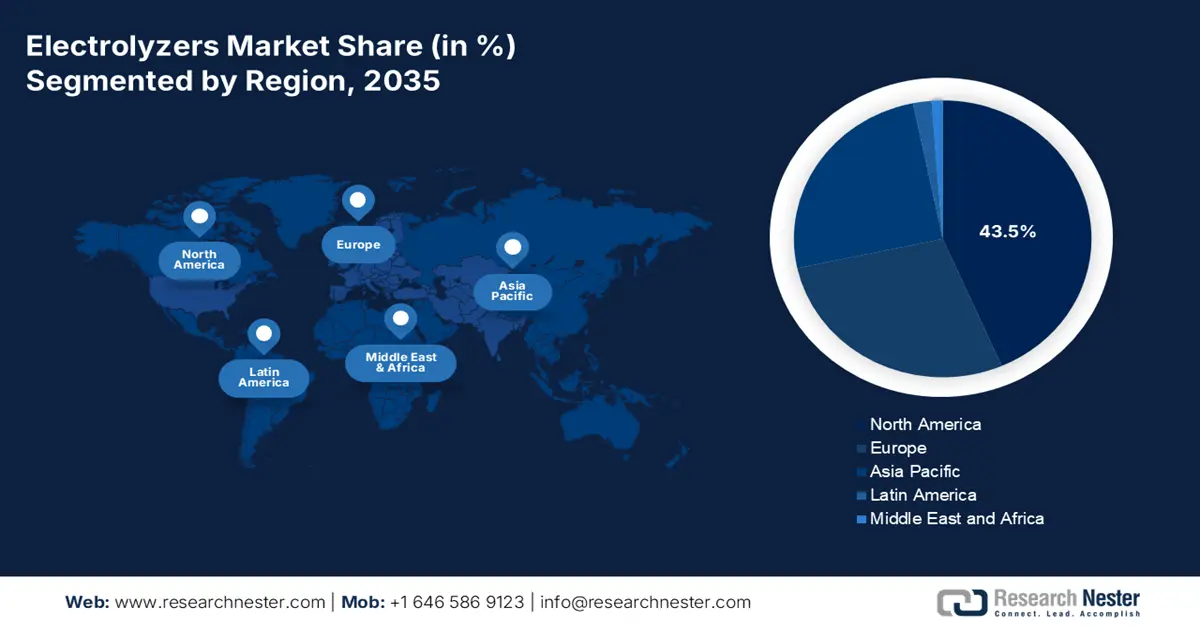

- L'Amérique du Nord devrait détenir une part de marché de 43,5 % d'ici 2035 sur le marché des électrolyseurs, grâce à d'importantes incitations fiscales et à un soutien réglementaire qui remodèlent l'économie des projets d'hydrogène propre.

- La région Asie-Pacifique devrait connaître une expansion rapide entre 2026 et 2035, soutenue par la demande croissante d'hydrogène dans les industries du raffinage et de la chimie, elle-même stimulée par la décarbonation industrielle.

Analyse du segment :

- Le sous-segment à grande échelle (>10 MW) au sein de la capacité devrait atteindre une part de 76,8 % d'ici 2035 sur le marché des électrolyseurs, propulsé par son alignement avec les stratégies industrielles nationales accélérant l'économie mondiale de l'hydrogène.

- Le segment power-to-x (production d'hydrogène vert) devrait se hisser au deuxième rang d'ici 2035, grâce à son rôle dans la transformation de l'électricité renouvelable en vecteurs énergétiques neutres en carbone permettant un stockage renouvelable résilient.

Principales tendances de croissance :

- stratégies de décarbonation des entreprises

- Réduction des dépenses liées aux énergies renouvelables

Principaux défis :

- Chaînes d'approvisionnement contraintes et immatures

- Incertitude du marché et manque d'infrastructures de soutien

Acteurs clés : Nel ASA (Norvège), ITM Power PLC (Royaume-Uni), McPhy Energy SA (France), Siemens Energy AG (Allemagne), ThyssenKrupp Nucera AG (Allemagne), John Cockerill (Belgique), Linde plc (Royaume-Uni), Air Liquide SA (France), Bloom Energy Corporation (États-Unis), Cummins Inc. (États-Unis), Plug Power Inc. (États-Unis), Tianjin Mainland Hydrogen Equipment Co., Ltd. (Chine), Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (Chine), PERIC Hydrogen Technologies Co., Ltd. (Chine), Ohmium International, Inc. (États-Unis), Hyster-Yale Group (États-Unis), Korea Hydro & Nuclear Power (KHNP) (Corée du Sud), Teledyne Energy Systems, Inc. (États-Unis), Enapter SpA (Italie), H2B2 Electrolysis Technologies, Inc. (Espagne).

Mondial Électrolyseurs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 8,4 milliards de dollars américains

- Taille du marché en 2026 : 13,2 milliards de dollars américains

- Taille du marché prévue : 509,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 57,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 43,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Australie, Royaume-Uni, Canada, Pays-Bas

Last updated on : 1 December, 2025

Marché des électrolyseurs - Facteurs de croissance et défis

Facteurs de croissance

- Stratégies de décarbonation des entreprises : La présence de secteurs économes en énergie, tels que le raffinage, la sidérurgie et la chimie, favorise la prise d’engagements en faveur de la neutralité carbone. Il en résulte une demande tangible et durable d’hydrogène vert comme agent de réduction et source d’énergie propre, ce qui stimule fortement le marché mondial des électrolyseurs. Selon un article publié par les organisations Net Zero Climate Organizations en septembre 2025, le nombre d’entreprises américaines impliquées a augmenté de 9 %, représentant actuellement 12 000 milliards de dollars de chiffre d’affaires international, soit 64 % du chiffre d’affaires total des organisations analysées dans le rapport. À cet égard, malgré le recul du gouvernement fédéral américain en matière d’action climatique, 77 % du produit intérieur brut (PIB) mondial reste couvert par des engagements nationaux de neutralité carbone, ce qui augure bien pour le marché.

- Réduction des coûts liés aux énergies renouvelables : La baisse continue des coûts associés à l’énergie éolienne et solaire photovoltaïque est considérée comme le facteur essentiel de la réduction du coût actualisé de l’hydrogène (LCOH), ce qui favorise la croissance du marché. Selon un article publié par l’ONU en 2025, 2 000 milliards de dollars ont été investis dans les énergies propres cette année-là, soit 800 milliards de dollars de plus que pour les énergies fossiles, ce qui représente une augmentation de près de 70 % en 10 ans. De plus, en 2023, les industries des énergies propres ont contribué à hauteur de 10 % à la croissance du PIB mondial. Par ailleurs, la croissance des émissions a été modérée, à 0,8 %, tandis que l’économie mondiale a progressé de plus de 3 %. Cependant, près de 4 500 milliards de dollars par an devraient être investis dans les énergies renouvelables jusqu’en 2030, notamment dans les infrastructures et les technologies, permettant ainsi d’atteindre la neutralité carbone d’ici fin 2050.

- Développement de normes techniques : La bancabilité et la normalisation, garantes de l’origine verte de l’hydrogène, ont renforcé la confiance des investisseurs et permis de financer efficacement des projets d’envergure, stimulant ainsi le marché mondial des électrolyseurs. Selon un rapport de l’Organisation mondiale du commerce (OMC) publié en décembre 2023, l’hydrogène est actuellement produit en grande partie à partir de gaz naturel, avec un volume d’échanges annuel estimé entre 150 et 200 millions de dollars américains. Par ailleurs, le commerce des produits dérivés de l’hydrogène vert, notamment le méthanol et l’ammoniac, représentait respectivement 14,1 et 17,5 milliards de dollars américains en 2022. L’offre d’hydrogène devrait dépasser les 500 millions de tonnes par an d’ici 2050, ce qui devrait avoir un impact positif sur la croissance du marché.

Défis

- Chaînes d'approvisionnement sous contrainte et encore immatures : La chaîne d'approvisionnement des composants et matériaux critiques n'est pas suffisamment mature pour soutenir le déploiement prévu à l'échelle du gigawatt, ce qui représente un risque majeur pour le marché des électrolyseurs. Ce problème est particulièrement aigu pour les électrolyseurs PEM, qui dépendent des métaux du groupe platine (MGP), tels que l'iridium. De plus, la volatilité des prix et la rareté de ces matériaux peuvent freiner considérablement le développement technologique des PEM. Outre les matériaux, la chaîne d'approvisionnement des catalyseurs, membranes et autres composants auxiliaires de haute qualité est également mise à rude épreuve. Par ailleurs, l'augmentation de la production nécessite un développement parallèle d'une base d'approvisionnement internationale résiliente et distribuée, impliquant des investissements importants et durables.

- Incertitude du marché et manque d'infrastructures : Le développement d'une économie de l'hydrogène à grande échelle est délibérément freiné par une absence critique d'infrastructures essentielles à la distribution, au stockage et au transport. Le transport de l'hydrogène par pipeline nécessite la rénovation coûteuse des réseaux de gaz naturel existants et la construction de pipelines dédiés. Par ailleurs, la liquéfaction en vue du transport est un procédé énergivore, et le stockage à grande échelle en cavités salines est géographiquement limité. Cet obstacle infrastructurel particulier crée un risque logistique, contraignant souvent les projets à être captifs, c'est-à-dire à concentrer la production et la consommation sur un même site, ce qui freine le marché des électrolyseurs dans différents pays.

Taille et prévisions du marché des électrolyseurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

57,8% |

|

Taille du marché de l'année de référence (2025) |

8,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

509,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des électrolyseurs :

Analyse des segments de capacité

Le sous-segment des installations à grande échelle (>10 MW), qui fait partie du segment de capacité, devrait représenter la part la plus importante, soit 76,8 %, d'ici fin 2035. La croissance de ce sous-segment est largement attribuable à son adéquation avec les priorités énergétiques et industrielles nationales, qui alimentent l'économie de l'hydrogène à l'échelle mondiale. Par ailleurs, la recherche d'économies d'échelle, conjuguée au développement d'usines d'électrolyse à grande échelle, contribue également à la croissance de ce sous-segment et permet de réduire considérablement le coût actualisé de l'hydrogène. Ces projets ne sont pas destinés à des applications de niche, mais sont considérés comme fondamentaux pour la décarbonation de la production d'électricité et de l'industrie lourde. Ils sont de plus en plus souvent déployés au sein de pôles de production d'hydrogène ou sont facilement intégrés aux complexes chimiques, aux aciéries et aux raffineries. Ainsi, compte tenu de tous ces facteurs, ce sous-segment bénéficie d'une visibilité croissante.

Analyse du segment d'application

Le segment de la conversion d'électricité en hydrogène vert (Power-to-X), qui fait partie des applications, devrait représenter la deuxième part de marché la plus importante des électrolyseurs au cours de la période considérée. La croissance de ce segment est fortement alimentée par sa capacité à convertir l'électricité renouvelable en vecteurs énergétiques neutres en carbone, tels que l'hydrogène. Ceci permet le stockage des énergies renouvelables intermittentes et la décarbonation des secteurs difficiles à électrifier, notamment l'industrie et les transports lourds. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2024, la production d'hydrogène a atteint 97 millions de tonnes en 2023, dont moins de 1 % est destinée à la production à faibles émissions. À cet égard, la production d'hydrogène à faibles émissions pourrait atteindre 49 millions de tonnes par an d'ici fin 2030. Parallèlement, la capacité installée des électrolyseurs d'eau a atteint 1,4 GW fin 2023 et 5 GW en 2024, ce qui représente un potentiel de croissance considérable pour l'ensemble du segment.

Analyse du segment de produit

D'après les prévisions, le segment des piles modulaires devrait représenter la troisième part du marché des électrolyseurs d'ici la fin de la période de prévision. Le développement de ce segment est fortement stimulé par son rôle de moteur technologique et d'élément à forte valeur ajoutée du système d'électrolyse. Si les équipements auxiliaires (BoP) comprennent des composants essentiels tels que les systèmes de sécurité, le traitement des gaz et la conversion d'énergie, la pile elle-même est considérée comme le principal facteur déterminant et le secret de la performance et de la longévité du système. La forte valorisation de ce segment est largement due à l'ingénierie de précision et aux matériaux innovants, tels que les catalyseurs spécialisés, les couches de transport poreuses et les membranes. Par ailleurs, les fabricants améliorent constamment la conception des piles afin d'accroître leur densité, d'allonger leur durée de vie et de réduire l'utilisation de métaux précieux, contribuant ainsi à la croissance de ce segment à l'échelle internationale.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Capacité |

|

Application |

|

Produit |

|

Mode d'approvisionnement |

|

Technologie |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des électrolyseurs - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter la part la plus importante, soit 43,5 %, d'ici fin 2035. Cette croissance est largement attribuable au soutien fiscal des États-Unis, ainsi qu'à une assistance réglementaire sans précédent. Par ailleurs, la loi américaine sur la réduction de l'inflation (IRA) a instauré un crédit d'impôt à la production d'hydrogène propre, transformant en profondeur la rentabilité des projets. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, les États-Unis ont approuvé un financement de 1,7 milliard de dollars pour six projets à base d'hydrogène dans le cadre du Programme de démonstration industrielle. De plus, la colocalisation stratégique d'une infrastructure d'électrolyseurs de puissance gigawatt avec les raffineries et les centres chimiques existants, notamment dans le Midwest et sur la côte du Golfe du Mexique, constitue une autre tendance notable. Cette colocalisation a considérablement favorisé la décarbonation des procédés existants et le développement de chaînes de valeur vertes innovantes pour l'exportation.

Le marché américain des électrolyseurs connaît une croissance significative, grâce aux incitations fiscales directes offertes par l'IRA (Integrated Reinvestment Act), à la présence des programmes Hydrogen Shot et H2Hubs (Regional Clean Hydrogen Hubs) du Département de l'Énergie (DOE), et au rôle crucial des agences administratives pour encourager l'adoption de procédés chimiques durables. Selon un article publié par le gouvernement du Sénat américain en septembre 2022, le DOE a débloqué avec succès 7 milliards de dollars pour des centres de production d'hydrogène propre à travers le pays. Ce fonds vise à développer une source d'énergie adaptée à la future économie d'énergie propre de la région, accélérant ainsi le déploiement national de l'hydrogène propre. D'après un article de la Maison Blanche d'août 2025, AbbVie a annoncé un investissement de 10 milliards de dollars sur plus de 10 ans, destiné à soutenir la croissance de ses volumes de production et à ajouter quatre nouvelles usines à son réseau. Cet investissement comprend également 195 millions de dollars pour accroître sa capacité de production pharmaceutique aux États-Unis. Par ailleurs, d'autres entreprises ont également réalisé d'importants investissements, contribuant ainsi à dynamiser le marché.

Investissements des organisations basées aux États-Unis (2025)

Nom de l'entreprise | Montant de l'investissement | Explication |

Pomme | 600 milliards de dollars américains | Composantes supplémentaires de son système de fabrication et de chaîne d'approvisionnement avancé |

IBM | 150 milliards de dollars américains | Assurer la croissance nationale et les activités de production au cours des 5 prochaines années |

Johnson & Johnson | 55 milliards de dollars américains | Investissement dans la production, la recherche, le développement et la technologie pendant 4 ans |

Bristol Myers Squibb | 40 milliards de dollars américains | Optimiser les opérations de recherche, de développement, de technologie et de fabrication |

Eli Lilly et compagnie | 27 milliards de dollars américains | Doubler la capacité de production régionale |

Venture Global GNL | 18 milliards de dollars américains | Garantir l'infrastructure de gaz naturel liquéfié en Louisiane |

Source : Gouvernement de la Maison Blanche

Le marché canadien de l'hydrogène est en pleine croissance grâce à la stratégie canadienne en la matière, au Fonds stratégique d'innovation (FSI), au potentiel abondant et peu coûteux d'électricité renouvelable, à la stabilité réglementaire et à la tarification du carbone. Selon un article publié par Mission Innovation en août 2022, le Canada produit actuellement environ 3 millions de tonnes d'hydrogène par année, soit 4 % de la production mondiale. Le pays a également identifié les obstacles à cette méthode de production et a adopté la Loi canadienne sur la responsabilité en matière d'émissions nettes zéro afin d'atteindre la carboneutralité d'ici fin 2050. Par ailleurs, le Conseil national de recherches du Canada (CNRC) estime que des investissements des secteurs public et privé de 5 à 7 milliards de dollars canadiens sont nécessaires pour développer l'économie de l'hydrogène au Canada et assurer divers mécanismes de financement pour la recherche, le développement et le déploiement de l'hydrogène.

Perspectives du marché APAC

Le marché Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période considérée. Son développement est fortement stimulé par la sécurité énergétique, la décarbonation industrielle et les activités manufacturières, qui engendrent un besoin important en hydrogène dans les industries de raffinage et chimiques. Selon un rapport publié par l'Institut de recherche économique pour l'ASEAN et l'Asie de l'Est en janvier 2024, la demande croissante d'applications énergétiques importantes a conduit à l'utilisation de l'ammoniac comme combustible et de l'hydrogène pour les piles à combustible. Ce secteur devrait connaître une croissance annuelle de 1,2 % jusqu'à fin 2030, puis une forte accélération du taux de croissance annuel composé (TCAC) de 6,4 % entre 2030 et 2050, contribuant ainsi à dynamiser et à amorcer l'expansion du marché dans la région.

Le marché des électrolyseurs en Chine bénéficie d'une visibilité accrue grâce à une politique industrielle centralisée et pilotée par l'État, à une forte demande intérieure du secteur chimique et à une capacité de production sans précédent. Par ailleurs, la Commission nationale du développement et de la réforme (CNDR), en collaboration avec le ministère de l'Industrie et des Technologies de l'information (MIIT), a identifié l'hydrogène vert comme un secteur émergent stratégique. Selon un article publié par l'Organisation du partenariat pour le climat et l'énergie en septembre 2025, la consommation d'hydrogène du pays devrait atteindre 60 millions de tonnes d'ici fin 2050 et 100 millions de tonnes d'ici 2060. Durant cette période, la demande devrait provenir majoritairement du secteur chimique, représentant 60 % de la consommation. Le secteur des transports, quant à lui, devrait contribuer de manière plus modeste, avec respectivement 5 % et 4 % de la consommation d'hydrogène, ce qui en fait un secteur propice à la croissance du marché.

Le marché des électrolyseurs en Inde est en plein essor, notamment grâce à la Mission nationale pour l'hydrogène vert du gouvernement et aux obligations sectorielles de consommation. Des secteurs clés comme les engrais et le raffinage, fortement demandeurs d'hydrogène gris, sont également mobilisés. Selon un article du ministère des Énergies nouvelles et renouvelables publié en novembre 2025, un budget de 17 490 crores de roupies sera alloué entre 2029 et 2030 pour encourager la fabrication d'électrolyseurs et la production d'hydrogène vert. Par ailleurs, 455 crores de roupies sont prévues la même année pour des projets de production d'acier bas carbone, 496 crores de roupies entre 2025 et 2026 pour des projets pilotes de mobilité, et 115 crores de roupies pour des projets pilotes de transport maritime. Ces importants financements offrent ainsi au marché indien un potentiel de croissance considérable.

Aperçu du marché européen

Le marché européen des électrolyseurs devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est fortement stimulée par un cadre politique ambitieux et cohérent, avec un accent particulier mis sur le plan REPowerEU. Selon un article publié par l'Association de l'énergie ammoniaque en juin 2022, la Commission européenne a annoncé son nouveau plan visant à réduire la dépendance de la région à l'égard de REPowerEU. Ce plan ambitionne d'atteindre une production régionale de 10 millions de tonnes d'hydrogène renouvelable par an d'ici fin 2030. Ce modèle prévoit également l'importation de 4 millions de tonnes d'hydrogène par an sous forme d'ammoniac dès cette même année. Cela représente environ 20 millions de tonnes d'ammoniac, une quantité jugée compatible avec le paquet « Fit-for-55 », ce qui a un impact positif sur l'ensemble du marché européen.

Comparaison des programmes RePowerEU et Fit-for-55 pour l'utilisation de l'hydrogène par le secteur régional en 2030

Type de secteur | RePowerEU (Million de tonnes) | Ensemble adapté à 55 (millions de tonnes) |

Importations d'ammoniac et de ses dérivés | 4.0 | - |

Mélange | 1.3 | - |

Carburants synthétiques | 1.8 | 1.9 |

hauts fourneaux | 1.5 | 1.2 |

Pétrochimie | 3.2 | 1.3 |

Transport | 2.3 | 0,9 |

Chaleur industrielle | 3.6 | 0,8 |

Raffineries | 2.3 | 0,6 |

Source : Association pour l'énergie de l'ammoniac

Le marché allemand des électrolyseurs connaît une forte croissance, grâce à un tissu industriel important, une stratégie hydrogène ambitieuse et la reconnaissance par le gouvernement du rôle crucial de l'hydrogène dans la décarbonation de secteurs clés tels que le raffinage, la sidérurgie et la chimie. Selon un article publié par le gouvernement fédéral en 2025, la demande régionale d'hydrogène et de dérivés devrait atteindre entre 95 et 130 TWh d'ici fin 2030. On estime par ailleurs que près de 50 % à 70 % de la production totale d'hydrogène, soit entre 45 et 90 TWh, devra être importée. Enfin, la demande d'hydrogène et de ses dérivés devrait augmenter de 360 à 500 TWh d'ici fin 2045, tandis qu'une augmentation estimée de 200 TWh de la demande de dérivés est prévue.

Le marché espagnol est également en pleine croissance grâce à un avantage concurrentiel inégalé dans le domaine de l'énergie éolienne et solaire à bas coût, permettant d'alimenter des électrolyseurs à un coût actualisé de l'hydrogène (LCOH) réduit. Selon un article publié par l'Organisation des Instituts des Énergies Renouvelables en 2025, le gouvernement espagnol a revu à la hausse son objectif d'installation de 12 gigawatts d'électrolyseurs, ce qui devrait permettre de produire de l'hydrogène vert d'ici fin 2030. Cet objectif s'inscrit dans le cadre du Plan national intégré énergie-climat 2023-2030, récemment mis à jour, et représente trois fois l'objectif précédent de 4 GW fixé en 2020. Par ailleurs, le ministère de la Transition écologique et du Défi démographique (MITECO) a simplifié les procédures d'autorisation des projets d'hydrogène renouvelable et mobilise activement les fonds régionaux de relance NextGeneration.

Principaux acteurs du marché des électrolyseurs :

- Nel ASA (Norvège)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ITM Power PLC (Royaume-Uni)

- McPhy Energy SA (France)

- Siemens Energy AG (Allemagne)

- ThyssenKrupp Nucera AG (Allemagne)

- John Cockerill (Belgique)

- Linde plc (Royaume-Uni)

- Air Liquide SA (France)

- Bloom Energy Corporation (États-Unis)

- Cummins Inc. (États-Unis)

- Plug Power Inc. (États-Unis)

- Tianjin Mainland Hydrogen Equipment Co., Ltd. (Chine)

- Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (Chine)

- PERIC Hydrogen Technologies Co., Ltd. (Chine)

- Ohmium International, Inc. (États-Unis)

- Groupe Hyster-Yale (États-Unis)

- Korea Hydro & Nuclear Power (KHNP) (Corée du Sud)

- Teledyne Energy Systems, Inc. (États-Unis)

- Enapter SpA (Italie)

- Technologies d'électrolyse H2B2, Inc. (Espagne)

- Nel ASA est reconnue comme une pionnière internationale et l'un des plus grands fabricants d'électrolyseurs spécialisés, réputée pour sa technologie de pointe en électrolyse alcaline et PEM. L'entreprise accroît considérablement sa capacité de production automatisée à l'échelle du gigawatt afin de maintenir son leadership sur un marché en pleine expansion. Par ailleurs, selon son rapport annuel 2024, elle a inauguré une ligne de production PEM de 500 MW, capable de produire dix fois plus d'électrolyseurs à un coût unitaire inférieur de 30 %.

- ITM Power PLC est spécialisée dans les électrolyseurs PEM et propose des solutions flexibles pour l'intégration des énergies renouvelables et le ravitaillement en combustible. L'entreprise a mis en place avec succès l'une des plus grandes usines mondiales dédiées aux électrolyseurs PEM afin de répondre aux besoins en systèmes à haut rendement et à réponse rapide.

- McPhy Energy SA propose des technologies d'électrolyseurs PEM et alcalines, avec une forte orientation vers les stations de ravitaillement et la production intégrée d'hydrogène. Acteur majeur en Europe, l'entreprise développe activement ses capacités de production industrielle en Allemagne et en France. Sur cette base, et comme indiqué dans son rapport annuel 2024, son chiffre d'affaires s'élevait à 13,1 millions d'euros, un montant qui a depuis progressé pour atteindre 17,1 millions d'euros. Par ailleurs, son activité liée aux électrolyseurs a connu une croissance de plus de 15 %, atteignant 15,8 millions d'euros, soit 99 % de son chiffre d'affaires total.

- Siemens Energy AG est un acteur majeur du secteur industriel, qui met à profit son expertise considérable en ingénierie pour déployer et développer des électrolyseurs PEM de plusieurs mégawatts, notamment pour des projets Power-to-X de grande envergure et des solutions énergétiques intégrées. Sa force réside dans sa capacité à combiner l'électrolyse avec ses technologies de réseau et ses énergies renouvelables.

- ThyssenKrupp Nucera AG est un leader de l'électrolyse alcaline de l'eau à grande échelle. Forte de plusieurs décennies d'expérience dans le secteur du chlore-alcali, l'entreprise propose des installations industrielles performantes pour la production massive d'hydrogène vert, notamment dans les industries du raffinage et de la chimie. Ses modules modulables et standardisés sont parfaitement adaptés aux projets de plusieurs gigawatts, ce qui en fait un partenaire de choix pour la décarbonation de l'industrie lourde.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des électrolyseurs est extrêmement dynamique et se caractérise par un mélange d'entreprises industrielles établies dans le secteur des gaz, de fabricants émergents d'Asie et de sociétés spécialisées dans des technologies de pointe. Le paysage concurrentiel de ce marché est fortement marqué par le besoin d'avancées technologiques et d'une capacité de production à l'échelle du gigawatt. Par ailleurs, des approches tactiques notables, telles que la réduction des risques liés aux chaînes d'approvisionnement et la formation d'alliances stratégiques pour constituer un portefeuille de projets, ont été observées dans des accords conclus entre des entreprises comme ITM et Linde. De plus, en février 2024, Toyota Motor Corporation et Chiyoda Corporation ont conclu un accord pour créer conjointement un système d'électrolyse à grande échelle et initier un partenariat stratégique en signant un accord de principe de coopération. L'objectif est de contribuer à l'atteinte des objectifs gouvernementaux fixés pour le déploiement d'équipements d'électrolyse au Japon et dans d'autres pays, ce qui dynamise le marché.

Paysage concurrentiel du marché des électrolyseurs :

Développements récents

- En septembre 2024, Asahi Kasei a effectivement signé un protocole d'accord (MOU) avec De Nora, concernant le développement, l'évaluation, la vente et l'étude conjoints d'électrolyseurs d'eau alcaline sous pression à petite échelle.

- En octobre 2024, BASF a proposé un partenariat unique à l'ensemble du secteur de l'énergie afin de garantir un portefeuille sur mesure de polyaryléthersulfones pour les composants des électrolyseurs d'eau, qui sont largement utilisés pour la production d'hydrogène vert.

- En février 2024, Toshiba Energy Systems and Solutions Corporation et Bekaert ont conclu avec succès un partenariat international comprenant un accord de coopération tactique ainsi qu'une licence de technologie de fabrication pour les ensembles membrane-électrode afin d'accélérer la production d'hydrogène vert.

- Report ID: 3485

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.