Perspectives du marché des services de destruction de données :

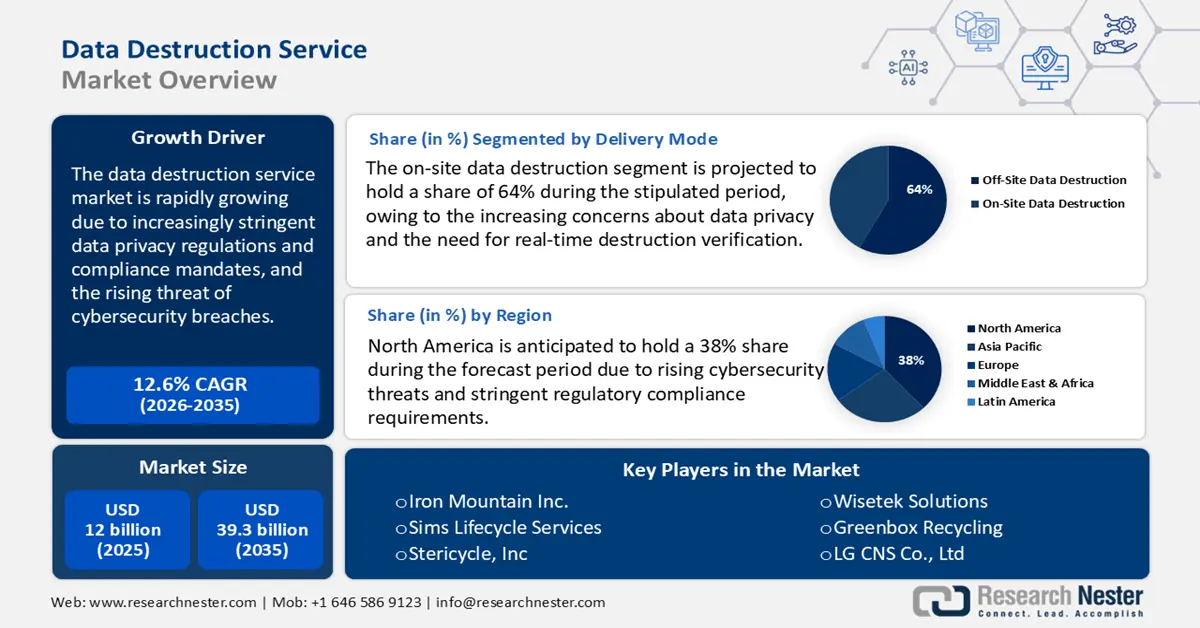

Le marché des services de destruction de données était évalué à 12 milliards de dollars en 2025 et devrait atteindre 39,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 13,5 milliards de dollars.

Le marché mondial est principalement dicté par le renforcement des réglementations et des obligations de conformité en matière de protection des données. L'environnement réglementaire est devenu nettement plus complexe et rigoureux ces dernières années, notamment en ce qui concerne le traitement, la conservation et la destruction des données sensibles. Des législations telles que le Règlement général sur la protection des données (RGPD) dans l'Union européenne, la loi californienne sur la protection de la vie privée des consommateurs (CCPA) et la loi sur la portabilité et la responsabilité en matière d'assurance maladie (HIPAA) aux États-Unis, ainsi que la loi indienne sur la protection des données personnelles numériques (DPDP Act) introduite en 2023, imposent toutes des obligations strictes aux organisations quant à la manière dont les données sont stockées, traitées et détruites de façon sécurisée après leur utilisation prévue.

Amendes et sanctions liées au RGPD | |

Catégorie de violation | Montant de l'amende |

Violations moins graves (Art. 83(4) RGPD) | Jusqu'à 10 millions d'euros ou jusqu'à 2 % du chiffre d'affaires annuel mondial (le montant le plus élevé étant retenu). |

Violations graves (Art. 83(5) RGPD) | Jusqu'à 20 millions d'euros ou jusqu'à 4 % du chiffre d'affaires annuel mondial (le montant le plus élevé étant retenu). |

Source : RGPD

Ces cadres réglementaires ont incité les organisations à mettre en œuvre des méthodes sécurisées de destruction des données afin d'éviter les sanctions juridiques et les atteintes à leur réputation. Ces réglementations imposent souvent la destruction irréversible des données lorsqu'elles ne sont plus nécessaires, d'où la nécessité de recourir à des prestataires certifiés de destruction de données capables de vérifier et d'auditer les processus de destruction. Un exemple récent d'application de la réglementation s'est produit en mai 2023, lorsque Meta Platforms Inc. a été condamnée à une amende de 1,3 milliard de dollars américains par la Commission irlandaise de protection des données (DPC) pour violation du RGPD, en raison de transferts transfrontaliers illégaux de données d'utilisateurs européens vers les États-Unis.

Marché des services de destruction de données - Facteurs de croissance et défis

Facteurs de croissance

- Croissance rapide du matériel informatique et du volume de déchets électroniques : l’expansion des serveurs, des unités de stockage et des appareils mobiles a engendré une augmentation considérable des quantités de matériel obsolète nécessitant une destruction et un recyclage écoresponsables des données. Le Global E-waste Monitor 2024 a recensé plus de 62 millions de tonnes de déchets électroniques générés dans le monde en 2023, dont seulement 22,3 % ont été officiellement recyclés. Cette situation alimente la demande de solutions de destruction sécurisées dans le secteur des TIC.

- Initiatives gouvernementales et transformation numérique du secteur public : Partout dans le monde, les gouvernements investissent dans les infrastructures numériques, les réseaux 5G, les programmes nationaux de haut débit et la migration vers le cloud, notamment dans les secteurs de la santé, de la défense et de l’administration publique. Cette expansion des systèmes TIC génère d’énormes volumes de données et une demande accrue de procédures sécurisées de mise au rebut des équipements lors des mises à niveau, favorisant ainsi le recours aux services de destruction de données. Par exemple, en 2023, la Commission fédérale des communications (FCC) des États-Unis a approuvé un budget de 42,45 milliards de dollars pour le programme « Broadband Equity, Access, and Deployment » (BDPDP), finançant les infrastructures, notamment la gestion et la mise hors service sécurisées des systèmes existants.

- Innovations technologiques : Le marché mondial des services de destruction de données devrait croître grâce aux progrès technologiques constants. L’intégration de la blockchain, de l’intelligence artificielle (IA) et de l’apprentissage automatique (AA) devrait rendre ces services plus performants. En août 2025, CrowdStrike a enrichi son offre de services de sécurité IA avec deux nouveaux services pilotés par des experts : l’évaluation de la sécurité des systèmes d’IA et l’IA pour la préparation aux opérations de sécurité. Ces offres aident les entreprises à protéger leurs systèmes d’IA et à utiliser l’IA en toute sécurité dans leurs opérations de sécurité. Cela montre que les acteurs clés se concentrent sur le développement de solutions avancées de destruction de données.

Défis

- Absence de cadres de conformité mondiaux standardisés : L’un des principaux défis du marché réside dans l’absence de réglementations de conformité harmonisées à l’échelle mondiale. Si de nombreuses régions appliquent des lois strictes en matière de protection des données, telles que le RGPD en Europe, la loi HIPAA aux États-Unis et la loi indienne sur la protection des données personnelles numériques (Digital Personal Data Protection Act), il n’existe aucun cadre mondial unifié. Cette situation engendre une dispersion des réglementations, complexifiant les opérations des grandes multinationales. Ce manque d’harmonisation accroît les risques juridiques, les coûts de mise en conformité et les inefficacités opérationnelles, notamment pour les prestataires de services gérant des données transfrontalières.

- Coûts de service élevés : Les coûts élevés constituent l’un des principaux freins au développement du secteur de la destruction de données. Ce problème majeur se pose notamment aux petites et moyennes entreprises (PME). La destruction certifiée de données exige des technologies de pointe et du personnel qualifié, ce qui contribue à l’augmentation des coûts. Par conséquent, ce facteur limite fortement la vente de services de destruction de données sur les marchés sensibles aux prix.

Taille et prévisions du marché des services de destruction de données :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,6% |

|

Taille du marché de l'année de référence (2025) |

12 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

39,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des services de destruction de données :

Analyse de segmentation par type

Le segment de la destruction numérique (logique) devrait représenter 40 % du marché au cours de la période prévue, grâce à sa rentabilité et à ses avantages en matière de développement durable : il permet la réutilisation du matériel et réduit les déchets électroniques. La technologie d’effacement des données permet aux logiciels de supprimer définitivement les données des supports de stockage sans détruire physiquement le matériel. L’adoption croissante du cloud computing et de la virtualisation à l’échelle mondiale alimente la demande de solutions d’effacement de données sécurisées et à distance. Les réglementations strictes en matière de protection des données exigent une suppression vérifiée et irréversible, ce qui favorise l’utilisation de logiciels d’effacement certifiés. Les entreprises apprécient l’effacement des données pour sa rapidité et sa capacité à effacer en toute sécurité les données sur plusieurs appareils simultanément.

Analyse du segment des modes de livraison

Le segment de la destruction de données sur site devrait représenter 64 % du marché d'ici 2035, en raison des préoccupations croissantes liées à la confidentialité des données et à la nécessité d'une vérification en temps réel de la destruction. Ce service consiste à détruire les données de manière sécurisée sur le site du client à l'aide de broyeurs mobiles, de démagnétiseurs ou d'autres technologies. De nombreuses organisations optent pour des services sur site afin de réduire les risques liés au transport des données et de garantir la conformité aux réglementations en vigueur. La multiplication des cybermenaces et la rigueur des lois sur la protection des données encouragent la demande de processus de destruction immédiats et transparents. Par ailleurs, des secteurs comme la santé et la finance privilégient les solutions sur site pour protéger les informations critiques lors de la mise hors service de matériel.

Analyse des segments verticaux de l'industrie

Le secteur de la banque, de la finance et de l'assurance (BFSI) devrait détenir la plus grande part de marché durant toute la période étudiée, en raison de la sensibilité et du volume des données qu'il traite. Ces institutions produisent quotidiennement d'énormes quantités d'informations, tant personnelles que transactionnelles, qu'il est essentiel de protéger. La réglementation stricte en matière de protection des données et la recrudescence des cybermenaces sont les principaux facteurs qui stimulent la demande de services de destruction de données. Le rapport d'IBM révèle que le coût moyen d'une violation de données dans le monde a atteint 4,88 millions de dollars américains, contre 4,45 millions l'année dernière, soit la plus forte augmentation enregistrée depuis le début de la pandémie. Pour les entreprises financières, ce coût est encore plus élevé, s'établissant en moyenne à 6,08 millions de dollars, soit 22 % de plus que la moyenne mondiale. Cela indique que les préoccupations liées aux violations de données influencent fortement la demande de services de destruction de données.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Type de média |

|

Secteur d'activité vertical |

|

Mode de déploiement |

|

Mode de livraison |

|

Taille de l'organisation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des services de destruction de données - Analyse régionale

Aperçu du marché nord-américain

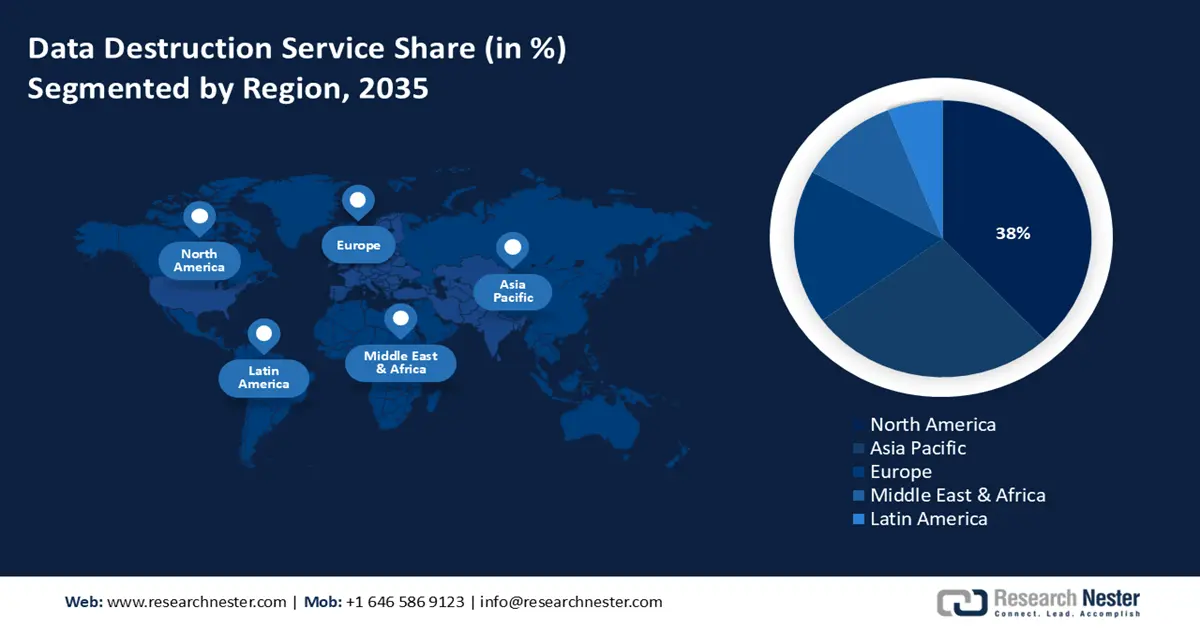

Le marché des services de destruction de données en Amérique du Nord devrait représenter 38 % du marché mondial au cours de la période de prévision, en raison des réglementations strictes en matière de protection des données, telles que la loi HIPAA et le CCPA. L'augmentation de la production de données en entreprise et la fréquence accrue des cyberattaques incitent les entreprises à adopter des méthodes sécurisées de destruction des données en fin de vie. L'infrastructure informatique bien établie de la région et la transformation numérique rapide alimentent également la demande pour ces services, en raison des préoccupations liées à la cybersécurité, notamment l'espionnage industriel et l'usurpation d'identité. Par ailleurs, les volumes considérables d'équipements électroniques anciens et obsolètes stimulent la demande de nouvelles méthodes de destruction de données durables.

Le marché américain est en pleine expansion, notamment grâce à l'évolution des cadres réglementaires et aux programmes fédéraux tels que le déploiement du haut débit et les initiatives d'égalité numérique de la FCC. Ces initiatives accélèrent la croissance des infrastructures de données, engendrant une demande accrue en matière de destruction sécurisée des données. Afin de renforcer la sécurité et la robustesse d'Internet, le budget 2025 a alloué environ 13 milliards de dollars à la cybersécurité, répartis entre divers ministères et agences gouvernementales. Ces initiatives favorisent directement l'adoption de systèmes de destruction de données. Les entreprises des secteurs de la finance, de la santé et de la défense investissent de plus en plus dans des méthodes de destruction certifiées afin de se conformer aux normes fédérales telles que la norme NIST 800-88. Le développement du télétravail et la modernisation technologique ont également accru le besoin de destruction de données sur site et hors site. Par ailleurs, la prise de conscience croissante des risques d'atteinte à la réputation liés aux fuites de données incite les entreprises à recourir à des services professionnels. Enfin, les objectifs de développement durable encouragent l'adoption de solutions écologiques d'effacement et de recyclage des données.

Le marché canadien des services de destruction de données devrait connaître une croissance soutenue, notamment grâce à la Loi sur la protection des renseignements personnels et les documents électroniques (LPRPDE). Les nouveaux cadres provinciaux de protection des données favorisent également l'adoption de services de destruction de données de pointe. Face à l'importance croissante de la protection des données de leurs clients, les entreprises investissent massivement dans des services de destruction certifiés et auditables. La réglementation environnementale et l'engagement du Canada à réduire les déchets électroniques devraient par ailleurs influencer la croissance de ce marché.

Aperçu du marché Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance la plus rapide, soit 9 %, entre 2026 et 2035, grâce à la numérisation croissante, au renouvellement rapide du matériel informatique et au renforcement des réglementations en matière de protection des données dans toute la région. Des pays comme l'Inde, l'Australie et la Corée du Sud mettent en place des cadres réglementaires imposant la destruction sécurisée des actifs numériques obsolètes. L'explosion des déchets électroniques et l'intérêt grandissant pour les initiatives de développement durable incitent les entreprises à opter pour des services de destruction certifiés. Les programmes gouvernementaux de soutien à l'économie numérique contribuent également à stimuler la demande du marché. Par ailleurs, l'adoption croissante du cloud génère davantage de données en fin de vie nécessitant un effacement sécurisé.

Le marché chinois devrait connaître une croissance rapide au cours de la période de prévision, grâce aux investissements publics dans la sécurité des données et la modernisation des infrastructures numériques. La plupart des entreprises ont adopté des solutions de suppression de données en raison du renforcement des normes de cybersécurité et de l'essor rapide du commerce numérique. Par ailleurs, l'accent mis par l'Administration nationale des produits médicaux sur l'élimination sécurisée des données médicales en Chine alimente continuellement la demande. Investir en Chine devrait offrir des rendements élevés d'ici la fin de la période étudiée.

Le marché indien devrait être stimulé par la forte impulsion donnée par le gouvernement à la transformation numérique et par des règles de conformité informatique plus strictes. La tendance au développement durable et la forte augmentation de la production de déchets électroniques contribuent également à la croissance du marché. L'expansion des secteurs des télécommunications et des centres de données offre également des perspectives lucratives aux prestataires de services de destruction de données. Compte tenu de la croissance de ces secteurs, le nombre de prestataires de services, tant nationaux qu'internationaux, augmente rapidement. Attero India est l'un des principaux acteurs du marché en Inde.

Aperçu du marché européen

Le marché européen des services de destruction de données devrait être fortement stimulé par la réglementation stricte en matière de protection des données, notamment le Règlement général sur la protection des données (RGPD). La forte transition vers la numérisation et la migration croissante vers le cloud contribuent également à accroître la demande en services de destruction de données. Le broyage physique, la démagnétisation et l'effacement certifié des données sont des pratiques largement adoptées par les secteurs de la banque, de la finance et de l'assurance (BFSI) et les administrations publiques de la région. La tendance au développement durable devrait par ailleurs renforcer la popularité des solutions de gestion des déchets électroniques.

L'Allemagne est leader sur le marché des services de destruction de données, grâce à sa législation stricte en matière de protection des données, notamment la loi fédérale allemande sur la protection des données (BDSG) et le RGPD. La présence d'un tissu industriel solide et d'un grand nombre de multinationales dans les secteurs de l'automobile, de la finance et de l'industrie manufacturière contribue également à cette demande. L'Office fédéral de la statistique (Destatis) a indiqué qu'après ajustement des prix, des variations saisonnières et des jours fériés, la production industrielle en juillet 2025 a progressé de 1,3 % par rapport au mois précédent. Par ailleurs, la croissance du recyclage des déchets électroniques devrait accélérer le recours aux services de destruction de données.

Le marché britannique des services de destruction de données devrait être stimulé par la convergence du RGPD et de la loi britannique sur la protection des données de 2018. La réglementation stricte en matière de traitement des données devrait dynamiser les ventes de services de destruction de données. L'expansion des centres de données et du secteur de la banque, de la finance et de l'assurance (BFSI), conjuguée à une forte digitalisation, devrait permettre aux principaux acteurs du marché de doubler leur chiffre d'affaires dans les années à venir. Les partenariats public-privé stratégiques devraient également contribuer à la croissance globale du marché.

Principaux acteurs du marché des services de destruction de données :

- Iron Mountain Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Services de cycle de vie Sims

- Stericycle, Inc.

- Veolia Environnement SA

- Groupe Stena Metall

- Solutions Wisetek

- Recyclage Greenbox

- TES-Amm (TES Solutions Durables)

- LG CNS Co., Ltd.

- Cerebra Integrated Technologies Ltd.

- InfoFort (Aramex)

- Réseau SNS (M) Sdn Bhd

- Fujitsu Limited

- Systèmes Hitachi, Ltd.

- NEC Corporation

Le marché mondial des services de destruction de données est caractérisé par la forte présence de géants du secteur et l'émergence croissante de nouvelles entreprises. Les leaders du marché déploient diverses stratégies marketing, tant organiques qu'inorganiques, incluant les innovations technologiques, les fusions-acquisitions, les partenariats et collaborations, ainsi que la digitalisation. Ils étendent également leurs activités aux marchés émergents afin de tirer profit d'opportunités encore inexploitées. La croissance organique devrait doubler le chiffre d'affaires des principaux acteurs dans les années à venir. Le tableau ci-dessous présente les principaux acteurs du marché et leurs parts de marché respectives.

Développements récents

- En août 2025, Infoshred , membre d'i-SIGMA, a fait l'acquisition de Secure Eco Shred, une entreprise de Brookfield (Connecticut) spécialisée dans le déchiquetage de documents et la destruction de disques durs. Cette acquisition permettra à Infoshred d'étendre ses services au Connecticut et à New York.

- En février 2024, IBM a annoncé le lancement de son service d'effacement des données d'infrastructure. Ce service efface de manière sûre et sécurisée les données des anciens appareils présents dans le centre de données d'un client, et ce, dans le respect de l'environnement.

- Report ID: 3237

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Service de destruction de données Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.