Perspectives du marché de la gestion de l’infrastructure des centres de données :

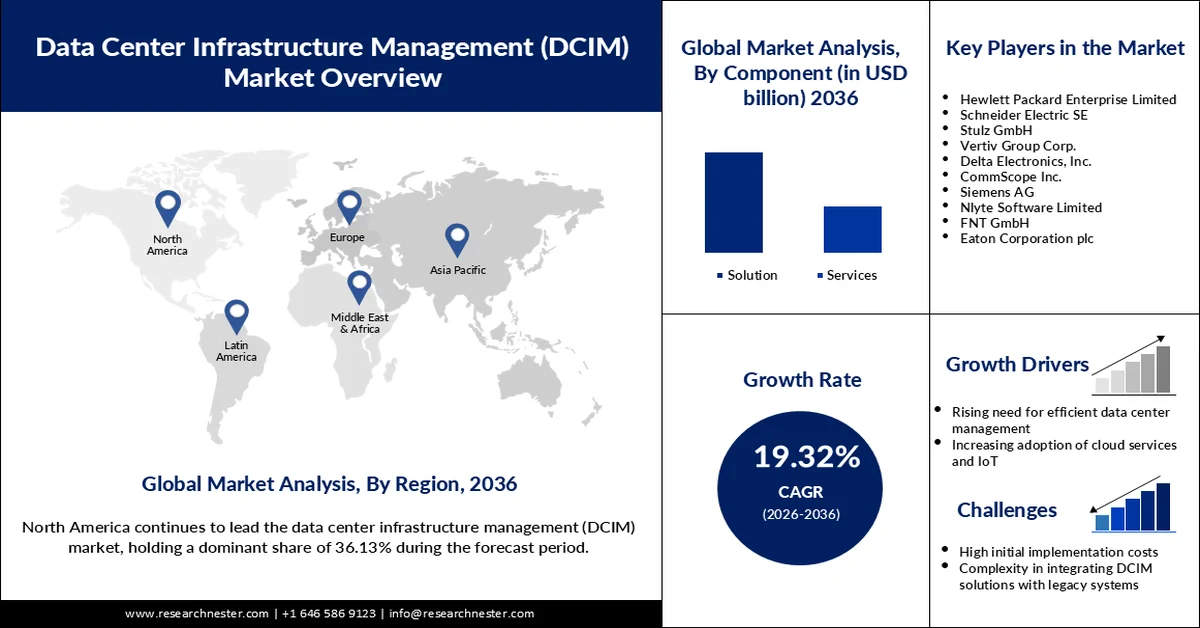

Le marché de la gestion des infrastructures de centres de données était évalué à 3,96 milliards USD en 2025 et devrait atteindre 17,93 milliards USD d'ici 2035, soit un TCAC d'environ 16,3 % sur la période 2026-2035. En 2026, le secteur de la gestion des infrastructures de centres de données devrait peser 4,54 milliards USD.

Le marché de la gestion des infrastructures de datacenters connaît une forte croissance en raison de la demande croissante de solutions DCIM dans plusieurs secteurs. En effet, les datacenters sont de plus en plus utilisés comme source privilégiée d'efficacité opérationnelle, de gestion à distance et de reporting sur le développement durable. Le marché DCIM poursuit sa croissance régulière, les entreprises cherchant désormais des solutions pour gérer leurs datacenters dans le respect des réglementations environnementales, réduire leur consommation énergétique et surveiller leurs infrastructures critiques. En juillet 2024, Vertiv a par exemple lancé MegaMod CoolChip, une solution modulaire de datacenter à refroidissement liquide destinée à l'IA. Ce développement illustre l'engagement des acteurs du secteur en faveur de l'efficacité et de l'innovation, en proposant un support pour les opérations intensives dans les datacenters avec une consommation énergétique optimale.

Par ailleurs, l'engagement des gouvernements dans la promotion d'infrastructures de centres de données écoénergétiques est un facteur crucial pour l'objectif de durabilité des fournisseurs de DCIM. Le Département de l'Énergie des États-Unis, par exemple, s'efforce d'atteindre l'objectif national de zéro émission nette d'ici 2050, notamment en matière d'efficacité énergétique des centres de données. De telles politiques sont susceptibles de favoriser la croissance du secteur DCIM, où cette technologie peut être optimisée dans un environnement idéal et avec une dégradation environnementale minimale.

Clé Gestion de l'infrastructure du centre de données (DCIM) Résumé des informations sur le marché:

Points forts régionaux :

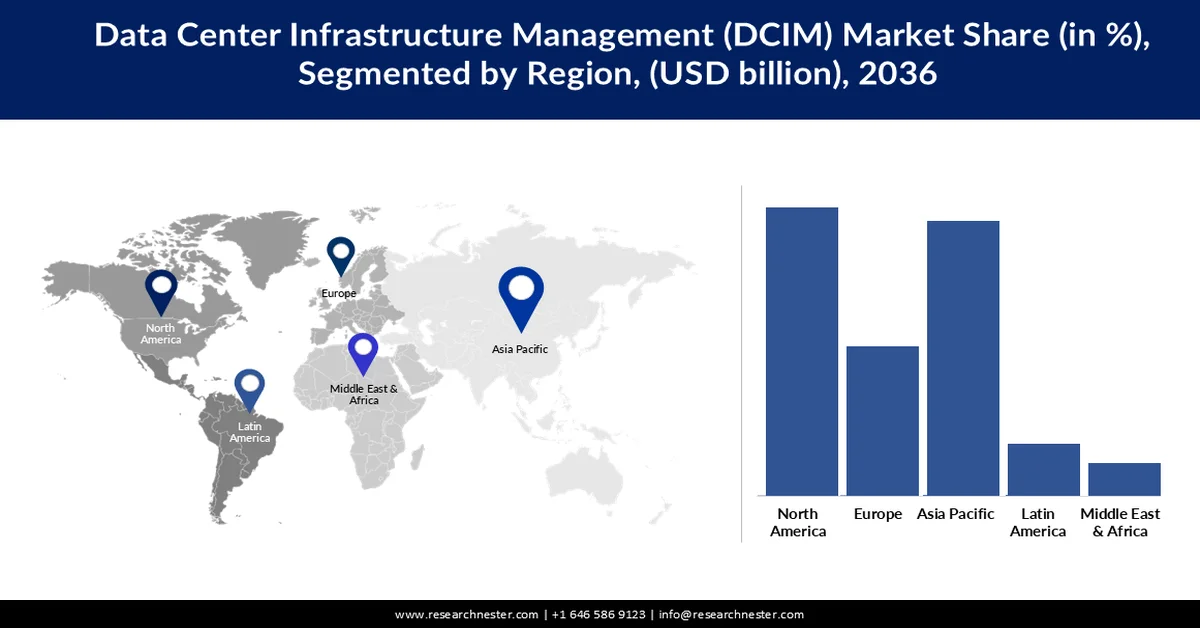

- Le marché nord-américain de la gestion des infrastructures de centres de données dominera le marché avec plus de 43,50 % de parts de marché d'ici 2035, grâce à son leadership technologique, à son engagement en faveur du développement durable et au soutien réglementaire en faveur des centres de données écoénergétiques.

- Le marché Asie-Pacifique connaîtra une croissance significative au cours de la période de prévision, porté par la transformation numérique rapide, les investissements dans les centres de données et les incitations en faveur des technologies vertes dans des pays comme l'Inde et le Japon.

Analyses sectorielles :

- Le segment des solutions de gestion des infrastructures de centres de données devrait atteindre une part de 68 % d’ici 2035, grâce à l’adoption croissante de solutions basées sur l’IA permettant des décisions opérationnelles en temps réel.

- Le segment de la gestion des actifs devrait atteindre une part de 42,80 % d’ici 2035, grâce à la demande d’optimisation du cycle de vie et des ressources des centres de données.

Principales tendances de croissance :

- Exigences en matière de développement durable et d'efficacité énergétique

- Tendances émergentes en matière d'IoT et d'informatique de pointe

Acteurs clés :BASF SE, Synthos S.A., TotalEnergies SE, Dow Chemical Company, StyroChem International, SABIC, NOVA Chemicals Corporation, Kaneka Corporation, Alpek S.A.B. de C.V., SEKISUI Chemical Co., Ltd.

Mondial Gestion de l'infrastructure du centre de données (DCIM) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 3,96 milliards USD

- Taille du marché 2026 : 4,54 milliards USD

- Taille du marché projetée : 17,93 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 16,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 43,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Singapour

- Pays émergents : Chine, Inde, Brésil, Mexique, Corée du Sud

Last updated on : 9 September, 2025

Moteurs de croissance et défis du marché de la gestion de l'infrastructure des centres de données :

Moteurs de croissance

Exigences en matière de durabilité et d'efficacité énergétique : Les centres de données du monde entier sont confrontés à une pression croissante pour atteindre les seuils d'efficacité énergétique et les objectifs liés à la durabilité. Selon l'Agence internationale de l'énergie, les centres de données consommeraient environ 1 % de la demande mondiale totale d'électricité en 2022. Cependant, la consommation devrait connaître une forte hausse en raison de la demande croissante de services numériques. Par conséquent, le marché du DCIM est appelé à croître, les entreprises recherchant des solutions permettant de rationaliser la gestion de l'énergie et de minimiser leur empreinte carbone.

Tendances émergentes en matière d'IoT et d'edge computing : Face à l'utilisation croissante de l'edge computing et de l'IoT dans les entreprises, le besoin de solutions DCIM prenant en charge ces technologies se fait de plus en plus pressant. À cet égard, les appareils IoT et les infrastructures edge utilisent des plateformes DCIM pour gérer d'importants volumes de données avec une efficacité opérationnelle et une connectivité optimales. En septembre 2023, Modius Inc. a annoncé le développement de fonctionnalités d'IA pour sa plateforme OpenData, permettant de reconnaître les comportements typiques des centres de données et d'étendre l'intégration de l'IoT, renforçant ainsi sa capacité à prendre en charge les applications edge computing.

Besoins croissants de conformité réglementaire : Les gouvernements du monde entier encouragent la mise en place de nouvelles réglementations concernant la consommation énergétique des centres de données. En février 2024, Schneider Electric s'est associé à ASPEED Technology pour développer une solution de gestion visuelle intelligente pour les centres de données, permettant aux installations de respecter les normes de conformité grâce à une surveillance en temps réel et une supervision opérationnelle améliorées. Cette tendance continuera de façonner le marché de la gestion des infrastructures de centres de données, à mesure que ces derniers adoptent ces solutions pour s'adapter à l'évolution constante de la réglementation.

Défis

Augmentation des cybermenaces : Avec la connectivité croissante des centres de données, les risques de cyberattaques sur ces infrastructures ont augmenté. La cybersécurité est devenue un enjeu majeur. Face à cette préoccupation, les fournisseurs de DCIM veillent à protéger leurs offres contre tout risque prévisible. Des initiatives ont également été lancées par les gouvernements du monde entier pour contrer ce phénomène, notamment le rapport 2022 du Département de l'Énergie des États-Unis, qui élabore des mesures de cybersécurité robustes pour la gestion de l'énergie et des données. Cette attention accrue a accru la demande de solutions DCIM sécurisées protégeant les opérations des centres de données contre les cybermenaces.

Réglementation sur la consommation énergétique et le développement durable : La consommation énergétique des centres de données fait l'objet d'une surveillance accrue à mesure que les objectifs mondiaux de développement durable se généralisent. En raison d'infrastructures obsolètes et d'une forte demande opérationnelle, de nombreux centres de données ne sont pas bien placés pour fonctionner dans le cadre de réglementations exigeant une réduction de la consommation énergétique.

Taille et prévisions du marché de la gestion de l'infrastructure des centres de données :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

16,3% |

|

Taille du marché de l'année de référence (2025) |

3,96 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

17,93 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la gestion de l'infrastructure des centres de données :

Composant

Le segment des solutions devrait détenir plus de 68 % du marché de la gestion des infrastructures de centres de données d'ici fin 2035. Cela s'explique en grande partie par l'évolution croissante des solutions automatisées et basées sur l'IA, qui fournissent des informations sur les données en temps réel, favorisant ainsi une prise de décision et une allocation des ressources efficaces. Par exemple, Schneider Electric et Planon ont annoncé en juillet 2024 l'extension de leur stratégie de transformation numérique pour les bâtiments intelligents et l'étude de la manière dont le segment des solutions peut soutenir l'efficacité opérationnelle grâce à des analyses de données intégrées.

Gestion

D'ici 2035, le segment de la gestion d'actifs devrait détenir plus de 42,8 % de parts de marché dans la gestion des infrastructures de centres de données, en raison de la demande croissante de ces derniers pour une gestion efficace des ressources. Ainsi, les solutions de gestion d'actifs contribuent à rendre les centres de données plus performants et plus écologiques, car les entreprises se concentrent davantage sur la gestion du cycle de vie et l'utilisation optimale des équipements. Sunbird Software a récemment annoncé, en mars 2023, le lancement de dcTrack version 9, qui améliore considérablement les capacités de gestion d'actifs. Cette version introduit des fonctionnalités telles que des schémas unifilaires automatiques et interactifs pour une meilleure visualisation des chaînes d'alimentation et des éléments des installations, permettant ainsi aux gestionnaires de centres de données d'optimiser l'allocation des ressources et d'améliorer la gestion de la disponibilité.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Type de centre de données |

|

Utilisateur final |

|

Composant |

|

Gestion |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la gestion de l'infrastructure des centres de données :

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter plus de 43,5 % du chiffre d'affaires du marché de la gestion des infrastructures de centres de données d'ici fin 2035 , grâce à son orientation technique, outre l'importance accordée aux infrastructures durables et à un environnement réglementaire favorable. Les États-Unis sont à la pointe de l'innovation dans les centres de données, avec des programmes visant l'efficacité énergétique et la réduction des émissions de carbone.

Le marché américain de la gestion des infrastructures de centres de données (DCIM) est également stimulé par des investissements importants dans les centres de données écologiques, où les secteurs public et privé collaborent pour améliorer la durabilité. Cela s'explique par la volonté des entreprises de se conformer aux réglementations environnementales afin de réduire leurs coûts d'exploitation. Ce contexte réglementaire favorable favorise l'adoption des solutions DCIM dans tout le pays, propulsant ainsi la croissance du marché de la gestion des infrastructures de centres de données.

Au Canada , l'infonuagique et les centres de données en colocation connaissent une croissance rapide, ce qui favorise l'adoption de la DCIM pour maintenir l'efficacité des opérations. Un secteur technologique florissant et des mesures gouvernementales incitatives pour des centres de données écoénergétiques soutiennent cette demande de solutions DCIM au Canada. Par conséquent, les entreprises canadiennes investissent dans les technologies DCIM pour soutenir leur infrastructure infonuagique et optimiser la performance de leurs centres de données.

Aperçu du marché de l'Asie-Pacifique

La région Asie-Pacifique devrait connaître une croissance significative d'ici 2035, grâce à la transformation numérique rapide et au développement des infrastructures de centres de données. Ce dynamisme est également porté par des pays comme l'Inde et la Chine, qui investissent massivement dans les centres de données pour accompagner la croissance rapide de leurs économies numériques. L'acquisition par Equinix de deux centres de données à Mumbai, en Inde, pour 161 millions de dollars en août 2020 en est un exemple marquant, témoignant de l'importance croissante des solutions DCIM face au développement des infrastructures de données dans la région. Cette évolution reflète également la tendance en Asie-Pacifique, où les entreprises internationales investissent les marchés locaux pour répondre à la demande croissante.

L'Inde est un acteur majeur du marché de la gestion des infrastructures de centres de données en Asie-Pacifique, comme le confirment les récents investissements de grands fournisseurs de services cloud tels que Microsoft et AWS dans ces centres. Par exemple, Microsoft et AWS ont construit des infrastructures dans le Telangana pour répondre à la demande croissante de services cloud. Cette tendance est également portée par les mesures incitatives mises en place par le gouvernement local pour attirer les investissements technologiques et stimuler la croissance économique. Ainsi, l'Inde s'impose rapidement comme un pôle de centres de données, ce qui accélère l'adoption de solutions DCIM favorisant l'efficacité opérationnelle et la durabilité.

Au Japon , le gouvernement encourage les technologies écoénergétiques, notamment les investissements dans les centres de données écologiques. Son engagement en faveur du développement durable s'inscrit dans la croissance du marché japonais de la gestion de l'énergie décentralisée (DCIM), de plus en plus adopté grâce à des solutions favorisant la gestion de l'énergie et la réduction des émissions de carbone. Les investissements des collectivités locales dans les technologies vertes témoignent de la volonté du pays de réduire son impact environnemental et d'améliorer son efficacité énergétique.

Acteurs du marché de la gestion des infrastructures de centres de données :

- Hewlett Packard Enterprise Limitée

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Schneider Electric SE

- Stulz GmbH

- Vertiv Group Corp.

- Delta Électronique, Inc.

- CommScope Inc.

- Siemens AG

- Nlyte Software Limited

- FNT GmbH

- Eaton Corporation plc

Le marché DCIM est très concurrentiel et compte plusieurs acteurs majeurs tels que Schneider Electric, Eaton, Vertiv et Modius, entre autres. Ces entreprises s'engagent à renforcer leur offre afin de relever les défis des centres de données, de l'efficacité énergétique à la conformité réglementaire. Plusieurs d'entre elles intègrent des capacités d'IA, d'IoT et d'edge computing pour proposer des solutions DCIM complètes dans le monde entier.

Par exemple, le partenariat stratégique entre Ballard Power Systems et Vertiv en juin 2024, qui associe les piles à combustible à hydrogène de Ballard à l'onduleur Liebert EXL S1 de Vertiv pour une alimentation de secours sans émissions, témoigne non seulement de l'engagement du secteur en faveur du développement durable, mais aussi de la manière dont les entreprises s'unissent pour répondre à la demande croissante de datacenters dans le monde. Voici quelques entreprises leaders sur le marché de la gestion des infrastructures de datacenters :

Développements récents

- En février 2024, KAYTUS a lancé KSManage, une plateforme de gestion de centres de données qui optimise l'intelligence et l'efficacité opérationnelles. Cette plateforme offre une maintenance complète du cycle de vie, un diagnostic précis des pannes et une gestion énergétique avancée. Elle est spécialement conçue pour répondre aux besoins dynamiques et évolutifs des centres de données modernes.

- En janvier 2024, Amazon Web Services (AWS) a annoncé un investissement de 14,4 milliards de dollars pour étendre son infrastructure cloud à Tokyo et Osaka d'ici 2027. Cet investissement vise à répondre à la demande croissante de services cloud au Japon. Il reflète l'engagement d'AWS à soutenir la transformation numérique dans la région.

- En septembre 2023, Eaton a dévoilé la suite Brightlayer Data Centers, une plateforme de pointe pour la gestion des infrastructures de centres de données. Cette suite comprend des outils de gestion des performances, de surveillance de l'alimentation et de gestion des actifs informatiques distribués. Elle aide les centres de données à optimiser leurs opérations et à améliorer leur efficacité énergétique.

- Report ID: 4169

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gestion de l'infrastructure du centre de données (DCIM) Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.