Perspectives du marché des centres de données cloud :

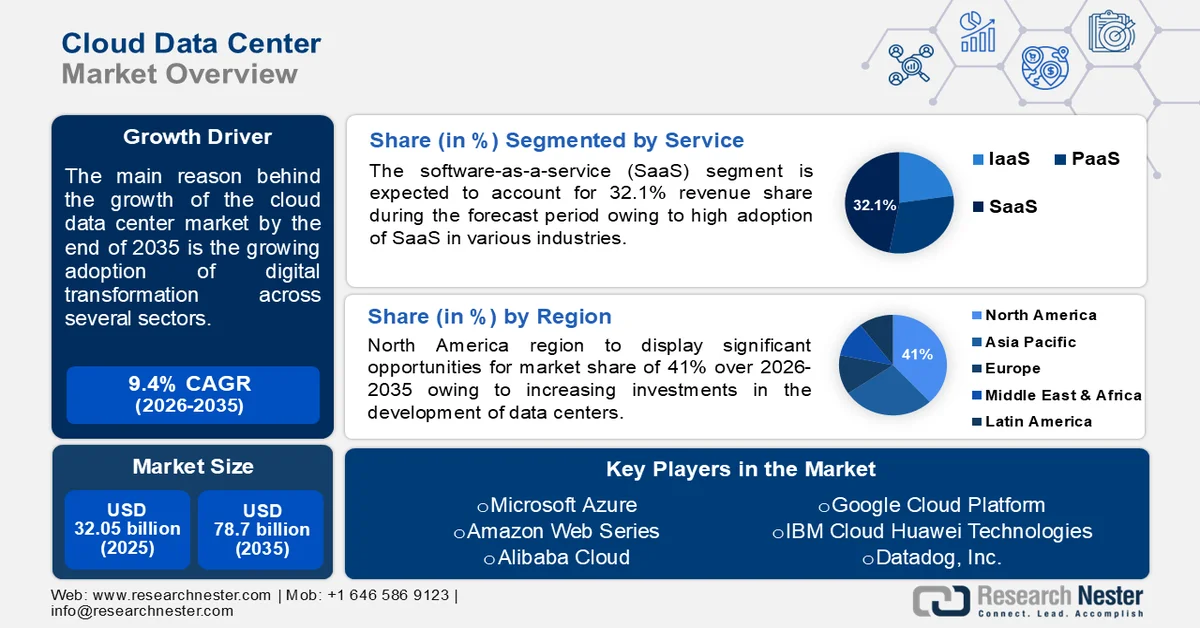

Le marché des centres de données cloud était évalué à 32,05 milliards de dollars en 2025 et devrait atteindre 78,7 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 9,4 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 34,76 milliards de dollars.

La croissance du marché des centres de données cloud est alimentée par l'adoption croissante de la transformation numérique dans de nombreux secteurs, notamment les technologies de l'information et les télécommunications, la banque, la finance et l'assurance, l'énergie, la santé et l'industrie pharmaceutique, le secteur manufacturier et les administrations publiques. Les entreprises de ces secteurs adoptent rapidement des technologies numériques avancées pour rationaliser et automatiser leurs opérations et améliorer l'expérience client. On observe une forte augmentation du recours aux centres de données, y compris aux services cloud, pour stocker, traiter et gérer les volumes importants de données générées par les entreprises, les services numériques, l'Internet des objets (IoT) et les objets connectés. Les centres de données cloud offrent une flexibilité, une évolutivité et une rentabilité accrues, une meilleure collaboration et une reprise après sinistre optimisée.

Les principaux acteurs du marché se concentrent sur le développement de nouveaux produits et applications pour soutenir sa croissance. Par exemple, Google a investi 1 milliard de dollars en 2024 dans la construction de nouveaux centres de données pour ses applications cloud et d'IA aux États-Unis et à l'étranger. L'entreprise développe actuellement un centre de données cloud à Kansas City et prévoit d'en construire un autre, d'un coût de 576 millions de dollars, à Cedar Rapids.

Clé Centre de données cloud Résumé des informations sur le marché:

Points saillants régionaux :

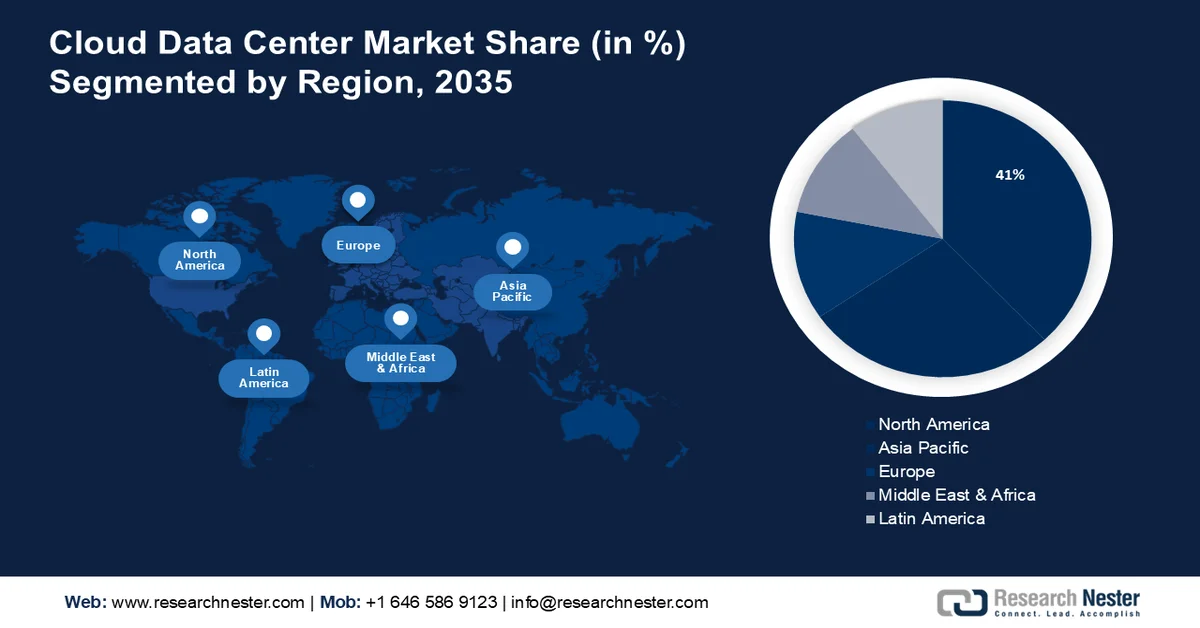

- L'Amérique du Nord devrait détenir la plus grande part de revenus, soit 41 %, d'ici 2035, grâce à l'augmentation des investissements dans le développement des centres de données et aux progrès rapides de la technologie du cloud.

- Le marché des centres de données cloud en Asie-Pacifique devrait représenter une part importante des revenus au cours de la période prévisionnelle, grâce à une croissance économique rapide, des politiques gouvernementales favorables et l'expansion des fournisseurs de services cloud locaux et mondiaux.

Analyse du segment :

- Le segment du modèle logiciel en tant que service (SaaS) devrait représenter plus de 32,1 % du marché des centres de données cloud d'ici 2035 en raison de la forte adoption du SaaS dans des secteurs tels que la santé, la banque, la finance et l'assurance, le commerce de détail, l'informatique et les télécommunications.

- Le segment des grandes entreprises devrait représenter la plus grande part des revenus entre 2024 et 2035 en raison de la demande croissante de centres de données cloud pour stocker et gérer d'importantes quantités de données organisationnelles.

Principales tendances de croissance :

- Popularité croissante du télétravail et de la collaboration après la pandémie de COVID-19

- Forte préférence pour les centres de données cloud en raison de leur rentabilité

Principaux défis :

- Complexité de l'infrastructure et problèmes de latence

Acteurs clés : Hawk-Eye, Sportec Solutions, Refr Sports, Genius Sports, DartFish, PlaySight Interactive Ltd, Sportradar AG, TrackMan, Sportmaster, NBC Sports Next.

Mondial Centre de données cloud Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 32,05 milliards de dollars américains

- Taille du marché en 2026 : 34,76 milliards de dollars américains

- Taille du marché prévue : 78,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 41 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Malaisie, Japon, Corée du Sud

Last updated on : 25 February, 2026

Marché des centres de données cloud : facteurs de croissance et défis

Facteurs de croissance :

L'essor du télétravail et de la collaboration après la pandémie de COVID-19 : la transition progressive vers le travail à distance et l'utilisation de nombreuses plateformes en ligne pour la collaboration ont engendré une demande croissante d'applications et de services cloud fiables et évolutifs, accélérant ainsi l'adoption des centres de données cloud. Grâce aux outils et applications cloud, les employés et les collaborateurs peuvent travailler sur leurs projets depuis n'importe quel endroit. Les centres de données cloud offrent une bande passante, des ressources de calcul et un stockage supérieurs, essentiels à un télétravail fluide.

Forte préférence pour les centres de données cloud en raison de leur rentabilité : les entreprises de nombreux secteurs se tournent vers les centres de données cloud pour leur rapport coût-efficacité. Ces derniers offrent une alternative fiable et économique aux infrastructures de données traditionnelles sur site, permettant ainsi aux entreprises de réduire leurs dépenses d'investissement globales en matériel et infrastructure.

Défis :

Complexité de l'infrastructure et problèmes de latence : La plupart des entreprises utilisent une combinaison de solutions de cloud public, privé et hybride pour optimiser leur infrastructure informatique. Cette approche engendre souvent une complexité accrue, notamment en raison des exigences de synchronisation des données, d'interopérabilité et de gestion multi-fournisseurs sur différentes plateformes. Par conséquent, la gestion et l'intégration d'environnements cloud diversifiés peuvent s'avérer difficiles. De plus, des problèmes tels que la congestion du réseau due à un trafic important, les retards dans le traitement des données et l'utilisation de matériel obsolète ou de faible qualité peuvent impacter la latence globale.

Taille et prévisions du marché des centres de données cloud :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,4% |

|

Taille du marché de l'année de référence (2025) |

32,05 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

78,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des centres de données cloud :

Analyse du segment de services

Le modèle SaaS (Software as a Service) devrait représenter plus de 32,1 % du marché des centres de données cloud d'ici 2035, grâce à son adoption massive dans divers secteurs tels que la santé, la banque, la finance et l'assurance (BFSI), la distribution, l'informatique et les télécommunications. Les applications SaaS sont faciles à utiliser et accessibles sans infrastructure informatique complexe. De plus, leur modèle d'abonnement réduit les investissements logiciels et offre une plus grande flexibilité et une meilleure évolutivité pour s'adapter à l'évolution des besoins des projets.

Les fournisseurs de solutions SaaS s'attachent à développer des modèles plus récents, plus performants et plus économiques. Par exemple, en février 2024, Klaviyo a annoncé le lancement de Klaviyo AI, une plateforme SaaS moderne et intuitive, conçue pour aider les entreprises à exploiter efficacement leurs données clients et à élaborer des stratégies marketing percutantes. L'analyse prédictive, les campagnes automatisées et les recommandations personnalisées figurent parmi les principaux atouts de Klaviyo AI.

Analyse du segment de taille des organisations

Le segment des grandes entreprises sur le marché des centres de données cloud devrait représenter la part de revenus la plus importante entre 2024 et 2035, en raison de la demande croissante de ces centres de données pour stocker et gérer les volumes considérables de données qu'ils génèrent. Les grandes entreprises nécessitent d'importantes ressources informatiques pour soutenir leurs opérations complexes. Les centres de données cloud offrent une meilleure évolutivité et une plus grande flexibilité pour gérer ces volumes importants de données et d'applications. De nombreuses entreprises de divers secteurs investissent dans des centres de données cloud avancés pour leurs fonctionnalités améliorées, l'optimisation des coûts, l'évolutivité, la réduction des coûts de maintenance, ainsi que le renforcement de la sécurité et de la capacité.

Analyse du segment d'utilisation finale

Le secteur de la banque, de la finance et de l'assurance (BFSI) devrait détenir la plus grande part du marché mondial des centres de données cloud au cours de la période de prévision, grâce à l'utilisation intensive des services cloud par les banques, les compagnies d'assurance et autres institutions financières pour optimiser le stockage, le traitement, la gestion et la sécurité des données. Selon le rapport World Cloud Report 2023 de Capgemini, le secteur BFSI a accéléré son adoption des centres de données et des applications cloud ces dernières années, le taux passant de 37 % en 2020 à 91 % en 2023. L'Amérique du Nord affiche le taux de déploiement le plus élevé (98 %), suivi de la région Asie-Pacifique (77 %).

Les banques et les institutions financières génèrent d'énormes quantités de données sensibles sur de multiples sites. Les centres de données cloud leur permettent d'adapter leurs opérations à la demande, garantissant ainsi qu'elles ne paient que pour les ressources nécessaires. De plus, ils offrent un accès à distance pour une meilleure collaboration, ce qui renforce la sécurité et permet de réaliser des économies sur l'infrastructure. D'autres facteurs, tels que la multiplication des banques et des centres financiers à travers le monde, la sensibilisation croissante aux avantages des centres de données cloud dans le secteur de la banque, de la finance et de l'assurance (BFSI), et l'augmentation des investissements dans le déploiement de solutions et d'applications cloud avancées, devraient stimuler la croissance du chiffre d'affaires de ce segment au cours de la période prévisionnelle.

Notre analyse approfondie du marché mondial des centres de données cloud comprend les segments suivants :

Service |

|

Déploiement |

|

Taille de l'organisation |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des centres de données cloud - Analyse régionale

Aperçu du marché nord-américain

L'industrie nord-américaine devrait représenter la plus grande part de revenus (41 %) d'ici 2035, grâce à l'augmentation des investissements dans le développement des centres de données et aux progrès rapides des technologies cloud. Selon des données récentes, les États-Unis comptent 5 381 centres de données, soit le nombre le plus élevé au monde (chiffres de mars 2024). D'autres facteurs, tels que des politiques gouvernementales favorables, la présence d'acteurs clés et l'adoption massive des services de centres de données cloud dans divers secteurs, devraient stimuler la croissance du marché nord-américain.

Le marché des centres de données cloud aux États-Unis devrait enregistrer une croissance annuelle composée (TCAC) impressionnante entre 2024 et 2035, portée par les progrès technologiques rapides et la transformation numérique du pays. Les entreprises de tous les secteurs adoptent des solutions cloud avancées pour optimiser leurs opérations et l'expérience client, et ainsi gagner un avantage concurrentiel. Les principaux fournisseurs de services cloud, tels qu'AWS, Microsoft, Oracle et IBM, investissent massivement dans la sécurité et d'autres applications afin d'améliorer leurs services.

Aperçu du marché Asie-Pacifique

Le marché des centres de données cloud en Asie-Pacifique devrait représenter une part importante des revenus du marché mondial au cours de la période de prévision. La croissance économique rapide de pays comme l'Inde, la Chine, la Corée du Sud et le Japon est l'un des principaux moteurs de ce marché dans la région. Par ailleurs, des politiques et des programmes gouvernementaux favorables, un nombre croissant d'utilisateurs d'Internet et l'expansion des fournisseurs de services cloud locaux et internationaux devraient stimuler la croissance du marché dans cette région au cours des prochaines années.

La croissance du marché des centres de données cloud en Inde est stimulée par des initiatives gouvernementales telles que Digital India visant à améliorer l'infrastructure en ligne et à accroître la connectivité Internet, par le nombre croissant de startups de centres de données cloud et par l'accent mis sur le télétravail et l'éducation en ligne après la pandémie de COVID-19.

La forte croissance économique de la Chine , les politiques et le soutien favorables du gouvernement, la présence d'entreprises technologiques chinoises comme Tencent, Alibaba et Huawei, et l'augmentation des investissements dans le développement d'applications cloud améliorées sont quelques-uns des facteurs clés qui stimulent la croissance dans ce pays.

Acteurs du marché des centres de données cloud :

- Microsoft Azure

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Séries Web Amazon

- Alibaba Cloud

- Plateforme Google Cloud

- IBM Cloud

- Infrastructure cloud Oracle

- Technologie Dell

- Technologies Huawei

- VMware

- Systèmes Cisco

- OVHcloud

- HCL Technologies Limited

Le marché des centres de données cloud est très concurrentiel et se compose d'acteurs clés opérant aux niveaux mondial et régional. Ces acteurs s'attachent à fournir des services et des solutions de stockage et de calcul de données évolutifs, efficaces et sécurisés. Ils privilégient les solutions rentables et investissent dans des technologies écoénergétiques afin de réduire leur empreinte carbone globale. Ils nouent également des alliances stratégiques, concluent des accords de licence et investissent dans la R&D pour enrichir leur offre et consolider leur position sur le marché. Parmi les principaux acteurs du marché des centres de données cloud, on peut citer :

Développements récents

- En septembre 2023, HCLTech, entreprise technologique internationale, a lancé un service avancé, le Shared Data Center as a Service (Shared DCaaS), afin d'aider les entreprises à accélérer leur transformation vers le cloud hybride. Son offre comprend notamment des centres de données dédiés, des centres de données partagés et la gestion de charges de travail réglementées, le tout dans un modèle basé sur un catalogue.

- En mars 2023, OVHcloud, leader européen du cloud, a annoncé l'ouverture de son tout premier data center à Mumbai, en Inde, dans le cadre de son plan stratégique mondial visant à construire 15 nouveaux sites d'ici 2024. L'entreprise prévoit de déployer des data centers supplémentaires à Singapour et en Australie dès l'année prochaine. Son objectif, dans le cadre de cette expansion mondiale, est de fournir à ses clients des services et des solutions cloud ouverts, fiables et durables afin de répondre à leurs besoins numériques croissants.

- Report ID: 6285

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.